Эффективно построенная информационная система не может не внести изменений в существующую технологию планирования бюджетирования и контроля, а также управления бизнес-процессами. Одними из самых важных для руководителя являются модули управленческого учета и финансового контроллинга. Теперь каждое функциональное подразделение может [c.79]

В общей системе контроллинга, организуемого на предприятии, выделяется один из центральных его блоков — финансовый контроллинг. [c.55]

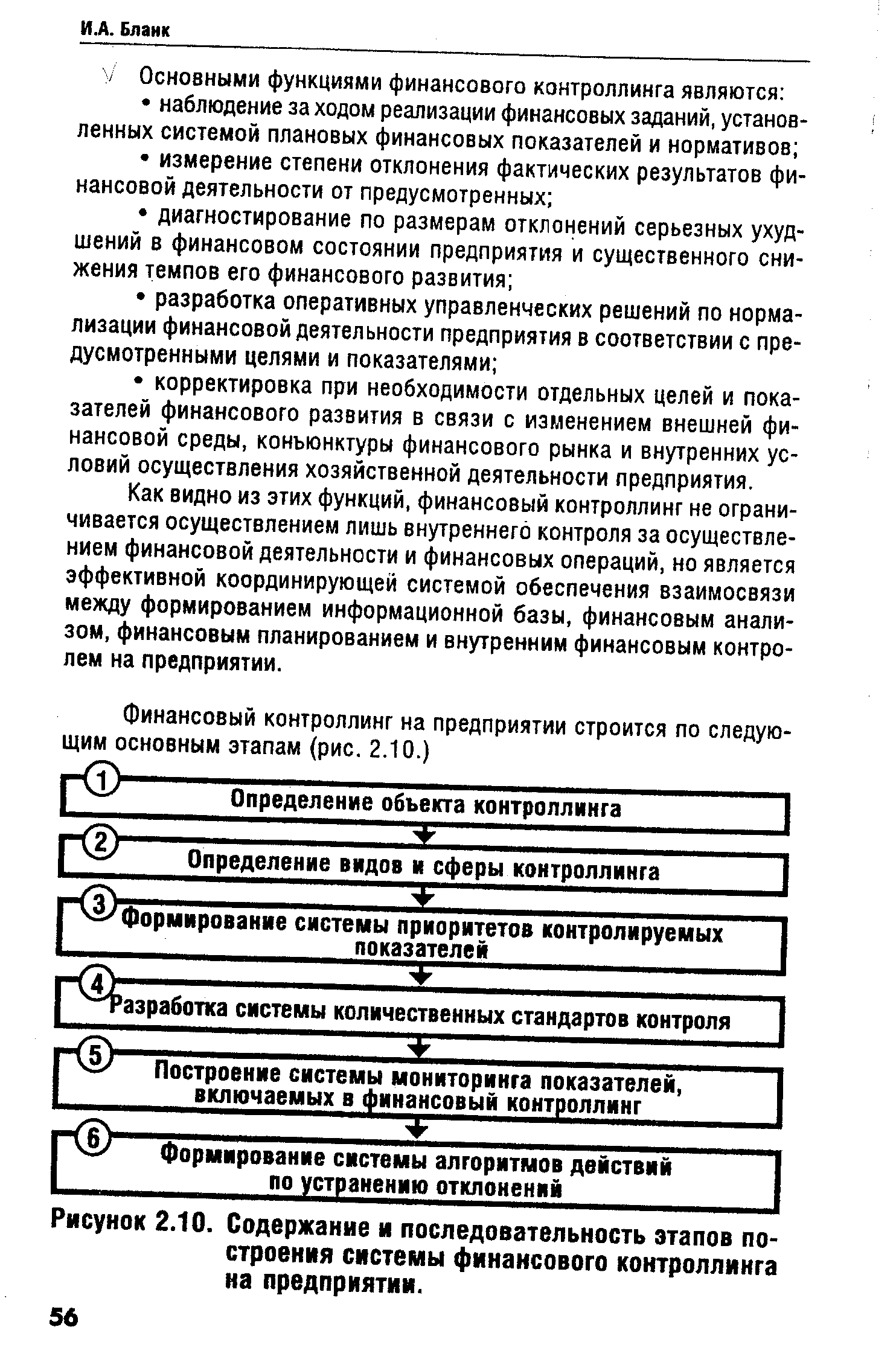

У Основными функциями финансового контроллинга являются [c.56]

Как видно из этих функций, финансовый контроллинг не ограничивается осуществлением лишь внутреннего контроля за осуществлением финансовой деятельности и финансовых операций, но является эффективной координирующей системой обеспечения взаимосвязи между формированием информационной базы, финансовым анализом, финансовым планированием и внутренним финансовым контролем на предприятии. [c.56]

| Рисунок 2.10. Содержание и последовательность этапов построения системы финансового контроллинга на предприятии. |  |

Определение видов и сферы контроллинга. В соответствии с концепцией построения системы контроллинга, он подразделяется на следующие основные виды стратегический контроллинг текущий контроллинг оперативный контроллинг. Каждому из перечисленных видов контроллинга должна соответствовать определенная его сфера и периодичность осуществления его функций. В табл. 2.2. приведены основные характеристики отдельных видов финансового контроллинга на предприятии. [c.57]

Характеристика отдельных видов финансового контроллинга на предприятии [c.57]

Виды финансового контроллинга Основная сфера контроллинга Основной контрольный период [c.57]

Построение системы мониторинга показателей, включаемых в финансовый контроллинг. Система мониторинга (или как ее часто переводят следящая система") составляет основу финансового контроллинга, самую активную часть его механизма. Система финансового мониторинга представляет собой разработанный на предприятии механизм постоянного наблюдения за контролируемыми показателями финансовой деятельности, определения размеров отклонений фактических результатов от предусмотренных и выявления причин этих отклонений. [c.59]

ПО КАЖДОМУ ВИДУ ФИНАНСОВОГО КОНТРОЛЛИНГА [c.60]

Разработанная система мониторинга должна корректироваться при изменении целей финансового контроллинга и системы показателей текущих планов и бюджетов. [c.62]

Внедрение на предприятии системы финансового контроллинга позволяет существенно повысить эффективность всего процесса управления его финансовой деятельностью. [c.62]

Построение эффективных систем контроля за движением запасов на предприятии. Основной задачей таких контролирующих систем, которые являются составной частью финансового контроллинга предприятия, является своевременное размещение заказов на пополнение запасов и вовлечение в хозяйственный оборот излишне сформированных их видов. [c.138]

Система контроля за денежными активами должна быть интегрирована в общую систему финансового контроллинга предприятия. [c.174]

Мониторинг реализации мероприятий бизнес-плана санации. Такой мониторинг включается в систему текущего и оперативного финансового контроллинга и обеспечивается финансовой службой предприятия. [c.523]

Контроль реализации программы вывода предприятия из финансового кризиса. Такой контроль возлагается, как правило, на главных менеджеров предприятия. Основная часть мероприятий комплексной программы вывода предприятия из финансового кризиса контролируется в системе оперативного финансового контроллинга, организованного на предприятии. Результаты контроля выполнения прог- [c.233]

Цели контроллинга-сбыта должны быть увязаны и скоординированы с другими сферами контроллинга, такими как финансовый контроллинг, контроллинг затрат и результатов, инвестиционный контроллинг, контроллинг производства и т. д. (рис. 6.13). [c.452]

Особое внимание уделяется вопросам управления финансами предприятий — финансовому менеджменту и его формам — финансовому контроллингу и бюджетированию. [c.2]

Существенные особенности в управлении финансами (включая текущее финансовое планирование) имеют организации, применяющие новые формы финансового менеджмента, — финансовый контроллинг и бюджетирование. [c.276]

Специфика финансового контроллинга процесс принятия управленческих решений в области финансов предприятия осуществляется непрерывно исходя из систематического контроля за результатами производственно-хозяйственной деятельности, т. е. систематического информационного обеспечения разработчиков управленческих решений. [c.276]

Финансовый контроллинг как действие по управлению финансами организации эффективен в том случае, если изучаются факторы (рассчитываются показатели) повышения эффективности работы организации, улучшения ее финансового состояния, если менеджмент информирован о них и учитывает их в своей деятельности по управлению финансами. [c.277]

Другая форма финансового менеджмента — бюджетирование. Это способ управления финансами организации, заключающийся в построении и исполнении бюджета организации на основе бюджетов Отдельных подразделений (видов деятельности). Если финансовый контроллинг основан на соединении процессов планирования финансов и контроля, то бюджетирование основано на планировании и текущем регулировании финансов организации с использованием бюджетного метода. [c.280]

Общий контроллинг финансовый контроллингу организационное и стратегическое планирование инвестиционный контроллингу управ -ление филиалами, развитие предприятий различных типов, общее управление клиентами. [c.29]

Раздел 2 содержит развернутые характеристики объектов контроллинга. Особое внимание уделяется стратегическому и оперативному контроллингу в управлении предприятием, контроллингу маркетинга, обеспечения ресурсами и логистики, а также финансовому контроллингу, контроллингу инвестиций и инновационных процессов. [c.5]

Финансовый учет не только служит источником информации для внутренних служб учета и построения на их базе контроллинга, но и одновременно представляет собой самостоятельную область применения концепции контроллинга. Среди задач финансового контроллинга [24] следует назреть [c.44]

Важнейшая задача финансового менеджмента и вместе с тем финансового контроллинга- обеспечение ликвидности, понимаемой как способность предприятия неограниченно в любой момент времени выполнять свои обязательства по выплатам денежных средств. Поддержание постоянной платежеспособности должно осуществляться наряду с достижением заданного уровня рентабельности. [c.44]

Поддержание ликвидности подразумевает следующие направления деятельности финансового контроллинга [c.44]

Финансовый контроллинг в рамках данной подзадачи должен реализовать путем целенаправленного финансового планирования и контроля согласование структур инвестиций и финансирования по времени таким образом, чтобы будущие долгосрочные инвестиции были обеспечены ограниченными финансовыми ресурсами. При этом следует стремиться к взвешенной структуре финансирования, когда разумным образом сочетаются внешнее и внутреннее финансирование, а также заемные и собственные долгосрочные средства. [c.45]

Структурное поддержание ликвидности - важнейшая часть долгосрочного глобального планирования, связанного преимущественно с балансом. Финансовый контроллинг должен координировать частичные планы с помощью плановых и информационных инструментов и при необходимости стремиться к выравниванию структурного дисбаланса, например, уменьшая объем инвестиций, используя аренду или лизинг вместо приобретения имущества в собственность, привлекая долгосрочный капитал вместо краткосрочного. [c.45]

Франтишек Фрайберг. Финансовый контроллинг. Концепция финансовой стабильности фирмы. - Финансовая газета. - 2000. - № 38. - С. 13. [c.55]

Финансовый контроллинг — сложная форма финансового менеджмента организации, представляющая комплексное информационное и организационное соединение процессов планирования и контроля за состоянием финансов предприятия действия по управлению финансами предприятия и действия по поддержке управления финансами предприятия (т. е. финансовый контроллинг выполняет функцию управления и функцию его поддержки2) синтез отдельных способов, методов управления денежными отношениями между субъектами, составляющих хозяйственный механизм предприятия (планирование, оперативное регулирование, учет, анализ, контроль), а также информационной логистики. [c.276]

Задачи обеспечения ликвидности предприятия, как правило, являются задачами не контроллера а казначея. Контроллер отвечает скорее, за рентабельность, а казначей— за ликвидность. Сведение воедино аспектов рентабельности и ликвидности в контроллинговой практике обычно характеризуется как финансовый контроллинг. Взаимосвязи между аспектами рентабельности и ликвидности анализируются контроллером при помощи таких инструментов как балансы движения, расчет движения капитала IT других финансовых расчетов. [c.127]