Различают спотовую процентную ставку и форвардную ставку. Спотовая процентная ставка для периода в п лет — это ставка для облигации с нулевым купоном, до погашения которой остается п лет. Например, эмитируется дисконтная облигация на 1 год с доходностью 10%. Это означает, что ставка процента енот на один год равна 10%. Выпускается облигация на 2 года с доходностью 11%. Это означает, что енотовая процентная ставка на два года равна 11% и т.д. График, который отражает зависимость между существующими енотовыми ставками и временем до погашения облигации, называется кривой доходности енот. Для построения кривой берутся значения доходности реально обращающихся на рынке облигаций с нулевым купоном. [c.38]

В том случае, если российская компания выходит со своими ценными бумагами на международный рынок или пытается привлечь западных инвесторов, ее аналитикам приходится дополнительно овладеть некоторыми специфическими методами анализа, включая анализ взаимосвязей между обменными курсами и инфляцией, спотовыми и форвардными процентными ставками, процентными ставками и инфляцией, анализ эффективности применения тех или иных финансовых инструментов, анализ операций хеджирования и др. Особенности соответствующих методик анализа описаны к литературе по международным финансам и учету. [c.526]

Противоположная гипотеза утверждает, что в целом хеджеры хотят покупать фьючерсные контракты и поэтому они будут поощрять спекулянтов продавать фьючерсные контракты. Поскольку продажа контракта связана с риском, то можно высказать гипотезу, что хеджеры будут стимулировать спекулянтов ожидаемой доходностью по короткой позиции, превышающей безрисковую ставку. Это требует, чтобы фьючерсная цена была выше ожидаемой спотовой цены [c.706]

Следовательно, если текущий обменный спотовый курс для марки равен 0,60, а годичные безрисковые ставки в США и Германии равны соответственно 4 и 5%, то годичная фьючерсная цена марки составит 0,5943 [ 0,60 х (1,04/1,05)]. [c.713]

На рис. 21.1 показано, что 13 декабря 1993 г. структура 90-дневных форвардных ставок имела наклон вверх, изменяясь от 3,24% для поставки в марте 1994 г. до 3,80% для поставки в сентябре 1994 г. Если исходить из гипотезы ожиданий (обсуждалась в гл. 5), то данные форвардные ставки можно объяснить как среднюю величину представлений инвесторов о будущих спотовых ставках. Конкретно, форвардную ставку в 3,52% по 90-дневному векселю с поставкой в июне 1994 г. можно понять таким обра- [c.714]

В общем виде фьючерсная цена / должна равняться спотовой цене PS плюс неполученный процент /, как это представлено в уравнении (21.2), поскольку выгода (В) и издержки (С) от владения таким активом равны нулю. Если обозначить через R безрисковую ставку для казначейских векселей, которые гасятся в день поставки, то фьючерсная цена равна [c.715]

Обратите внимание на то, что фьючерсная цена будет больше спотовой цены до тех пор, пока безрисковая ставка положительна, а цена доставки будет равна [c.716]

Данные две стратегии имеют одинаковую стоимость, поэтому в состоянии равновесия цены установятся на таком уровне, что они принесут одинаковые потоки средств. Пусть у обозначает ставку дивиденда на акции в индексе, Р — текущую цену фьючерсного контракта на индекс, Р — текущую спотовую цену индекса (т.е. Ps обозначает текущую величину индекса), тогда чистый приток средств по первой стратегии равен [c.720]

Уравнение (21.12) показывает, что разность между ценой фьючерсного контракта и текущим уровнем индекса зависит от (1) текущего значения индекса Ps (2) разности между процентной ставкой казначейских векселей и ставкой дивиденда для индекса R - у. По мере приближения даты поставки разность между ставкой процента и ставкой дивиденда уменьшается и на дату поставки подходит к нулю. Поэтому по мере приближения даты поставки фьючерсная цена Р. приближается к текущей спотовой цене Pf Уравнение (21.13) показывает, что оценка фьючерсных контрактов на индекс происходит в соответствии с моделью цены доставки, представленной выше в уравнении (21.4), когда издержки владения (С) равны нулю. Процент, от которого отказывается инвестор (/), здесь равен RPs, тогда как выгода от владения (В) - это дивиденд yPf Поэтому цена доставки равна [c.720]

Предположим, что текущий обменный курс между британским фунтом и американским долларом составляет 1,80 за фунт. Какой должна быть шестимесячная фьючерсная цена американского доллара в британских фунтах, если шестимесячная безрисковая ставка равна 3% в США и 3,5% в Великобритании Почему обменный фьючерсный курс больше или меньше текущего спотового обменного курса [c.729]

Какой должна быть цена трехмесячного фьючерсного контракта на 90-дневный казначейский вексель, если спотовая цена шестимесячного казначейского векселя равна сейчас 98, а трехмесячная безрисковая ставка составляет 1% [c.729]

После того как мы обсудили обоснованное теорией полезности понятие сегодняшней стоимости, заложен фундамент для использования этого понятия также при изучении многопериодных гарантированных платежей. Расширение обсуждаемых видов кредитных сделок до многопериодных спотовых, а также до одно- и многопериодных форвардных сделок приводит к тому, что кредитные контракты уже нельзя охарактеризовать суммой возврата и одной-единственной спотовой ставкой процента. Цена (сегодняшняя стоимость) в этом случае зависит от того, когда должна быть выплачена сумма кредита и какие существуют периодичные спотовые и форвардные ставки процента. Поэтому следующие задачи связаны с анализом [c.39]

Спотовые и форвардные ставки процента [c.39]

Составьте таблицу со всеми здесь существующими спотовыми и форвардными ставками процента. [c.39]

Если мы подставим в это соотношение данные первой облигации и известные уже спотовые ставки процента, то получим [c.40]

Характерным для имевшейся здесь нормальной структуры ставки процента является рост спотовых ставок процента при увеличении срока погашения. При пологой структуре ставки процента существует лишь одна не зависящая от срока действия спотовая ставка. Если имеется обратная структура ставки процента, то спотовые ставки повышаются при уменьшении срока действия. [c.40]

Существующие три спотовые ставки процента уже были рассчитаны нами в задаче 1. Помимо этого, в задаче дана подразумеваемая форвардная ставка процента для периода времени между t = 1 и t = 3, так что мы должны определить лишь г 2 и ггз- Чтобы стали более ясными используемые обозначения, рассмотрим форвардный кредит более внимательно. Он имеет такое свойство, что лицо, предлагающее кредит, к любому моменту времени, который мы обозначим ti, выдает кредит, а получатель кредита к какому-то более позднему моменту времени, который мы обозначим t2, осуществляет единственный возвратный [c.40]

Спотовые ставки процента и цены примитивных ценных бумаг [c.41]

После преобразования и подстановки уже известных цен примитивных ценных бумаг мы получаем зависящие от срока действия спотовые ставки [c.43]

На этом рынке существует нормальная структура ставки процента. С ростом срока к погашению спотовая ставка процента повышается. [c.43]

Если мы хотим решить задачу со спотовыми ставками, вначале нам необходимо дисконтировать сумму выплаты к t = 0 и после этого определить конечное значение дисконтированной суммы. Получаем [c.43]

Вы сталкиваетесь со следующими спотовыми ставками процента [c.44]

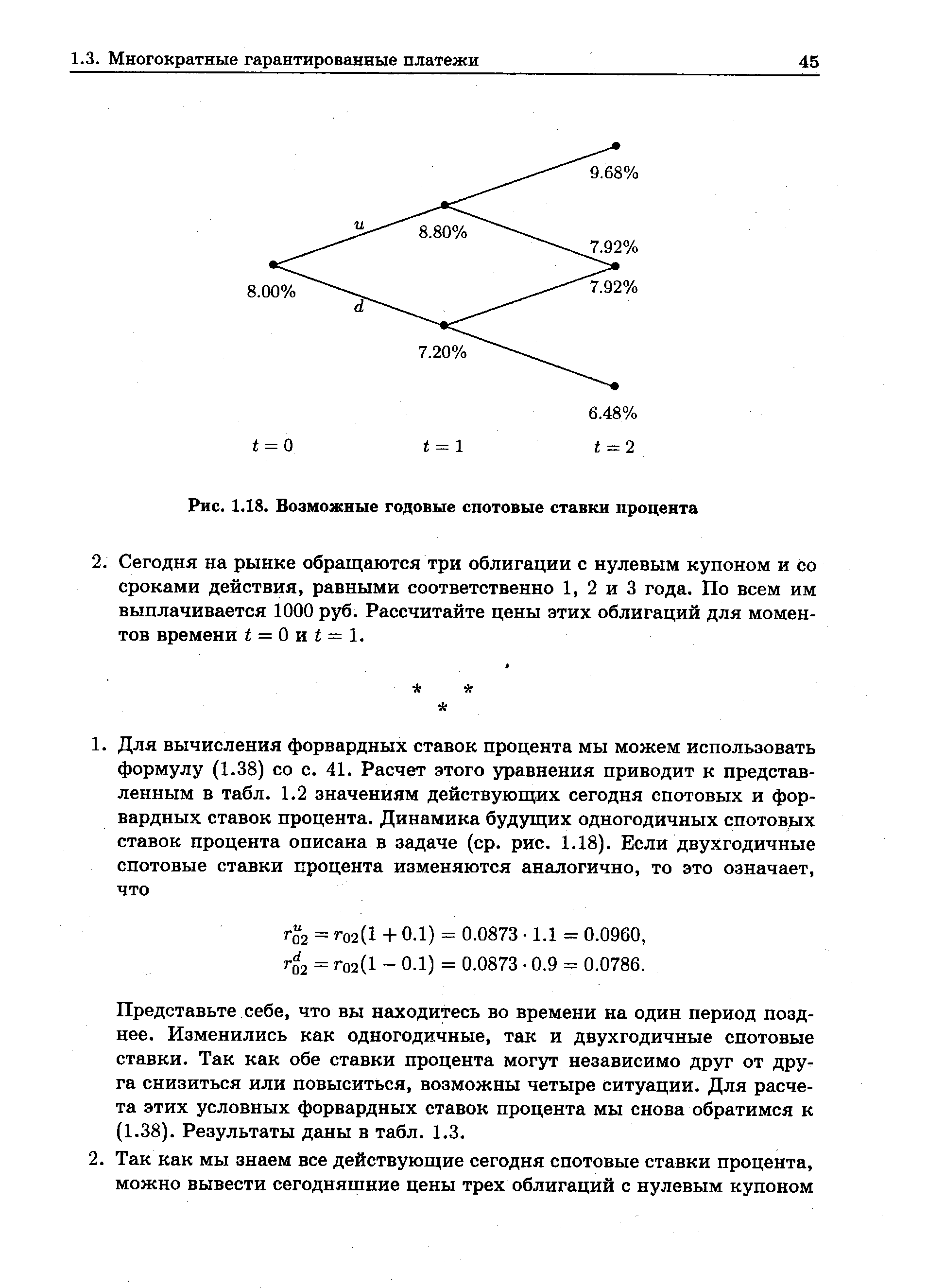

Ожидается, что в будущем годовые спотовые ставки процента изменятся. Они либо повысятся, либо снизятся до 10% (см. рис. 1.18). Аналогичные изменения ожидаются для двухгодичных спотовых ставок процента. [c.44]

| Рис. 1.18. Возможные годовые спотовые ставки процента |  |

Представьте себе, что вы находитесь во времени на один период позднее. Изменились как одногодичные, так и двухгодичные спотовые ставки. Так как обе ставки процента могут независимо друг от дру га снизиться или повыситься, возможны четыре ситуации. Для расчета этих условных форвардных ставок процента мы снова обратимся к (1.38). Результаты даны в табл. 1.3. [c.45]

Так как мы знаем все действующие сегодня спотовые ставки процента, можно вывести сегодняшние цены трех облигаций с нулевым купоном [c.45]

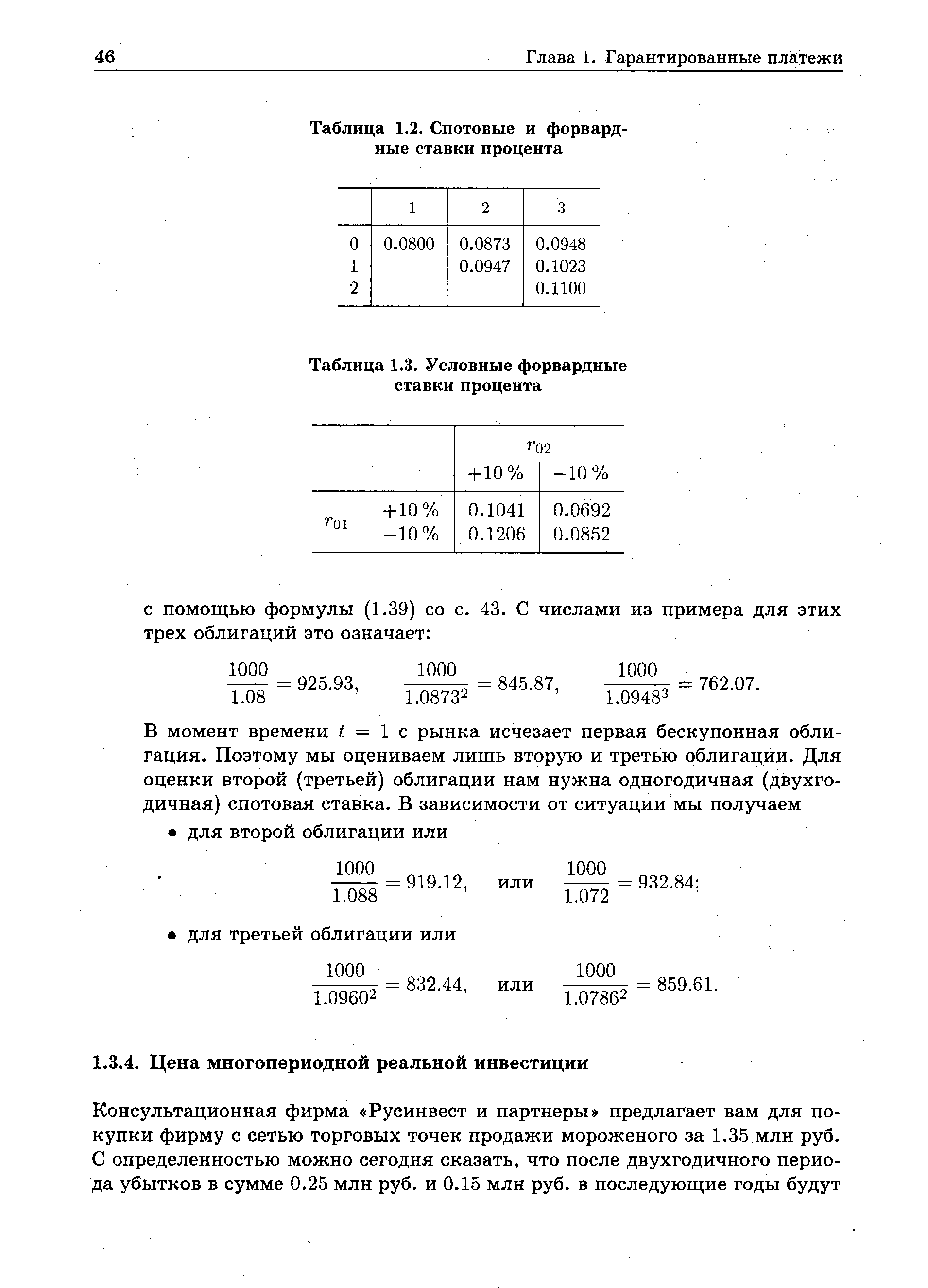

| Таблица 1.2. Спотовые и форвардные ставки процента |  |

Спотовые ставки процента общая формула, с помощью которой мы определяем спотовые ставки процента, если известны цены примитивных ценных бумаг, выглядит как [c.124]

Если мы дисконтируем возвратные потоки инвестиции со спотовыми ставками процента, мы получим цену, которую максимально выгодно заплатить Петру за инвестицию [c.124]

Между существующими спотовыми ставками процента и форвардной ставкой процента при условии свободы от арбитража должно выполняться следующее соотношение [c.124]

Спотовые и форвардные ставки процента при свободе от арбитража [c.125]

Определите существующие спотовые и форвардные ставки. Какая структура ставок процента скрывается за ними [c.125]

Распространение фьючерсного принципа на чисто финансовые продукты, вероятно, было неизбежно. Это позволяет участникам сделки сделать ставку (или защитить себя от этого) на рост или падение стоимости базовых товаров. Этими товарами могли быть государственные облигации, процентные ставки, валюты или акции. Хотя стоимость фьючерса на процентную ставку звучит немного странно, не сильно переживайте о деталях. Фактически создается гипотетический фьючерсный контракт, чья спотовая цена растет или падает в соответствии с тем, двигается ли рассматриваемая процентная ставка вверх или вниз (рыночная цена контракта на будущую поставку, разумеется, определяется обычным взаимодействием продавцов и покупателей). [c.335]

В этой главе подробно рассматривались различные товарные индексы. Мы сравнили индекс фьючерсных цен СКВ с индексом енотовых цен СКВ и показали, что последний может быть далее разделен на индекс спотовых цен на промышленное сырье и индекс спотовых цен на продукты питания. Если индекс спотовых цен СКВ в большей степени определяется ценами на промышленное сырье, то индекс фьючерсных цен СКВ имеет более сильную корреляцию с индексом спотовых цен на продукты питания. Сравнение индекса Journal of ommer e (JO ), составленного только по ценам промышленного сырья, с более сбалансированным индексом фьючерсных цен СКВ выявило более сильную корреляцию последнего с процентными ставками. Мы обосновали опасность полного исключения цен на продукты питания из инфляционной картины и наглядно продемонстрировали, что помимо необходимости отслеживать все товарные индексы важно также знать состав каждого из них. [c.140]

Известный экономист Джон Мейнард Кейнс заметил, что гипотеза ожиданий неправильно объясняла формирование фьючерсных цен10. Он утверждал, что в целом хеджеры продают фьючерсные контракты, тем самым побуждая спекулянтов покупать их. Поскольку приобретение контрактов связано с риском, то Кейнс выдвинул гипотезу, что хеджеры стимулируют спекулянтов с помощью ожидаемой доходности, которая должна быть больше безрисковой ставки. Это потребует того, чтобы фьючерсная цена была меньше ожидаемой спотовой цены [c.705]

Уравнение (21.4) показывает, что фьючерсная цена будет меньше текущей спото-вой цены, когда цена доставки отрицательна. Это произойдет, когда безрисковая ставка США меньше зарубежной безрисковой ставки, так как в такой ситуации числитель правой части уравнения (21.7) будет отрицательным, в то время как знаменатель -положительным. Напротив, фьючерсная цена будет больше текущей спотовой цены, когда цена доставки положительна. Это произойдет тогда, когда безрисковая ставка в США будет больше зарубежной безрисковой ставки. Таким образом, причина отличия фьючерсных цен от спотовых заключается в различии безрисковых ставок разных стран. [c.714]

Однако покупатель не согласится на цену выше 98,10, поскольку он мог бы купить девятимесячный казначейский вексель на спотовом рынке сегодня за 95,24 и получить 100 через девять месяцев или мог бы инвестировать 95,24 на шесть месяцев под безрисковую ставку в 3% и затем использовать полученные 98,10 для оплаты фьючерсной цены 90-дневного казначейского обязательства, которое гасится за 100. Если бы фьючерсная цена была выше 98,10 (например, 99), то покупателю сегодня пришлось бы инвестировать больше, чем 95,24 (например, сегодня необходимо было бы инвестировать 96,12 ( 99/1,03)), чтобы через шесть месяцев суммы номинала и 3% дохода было бы достаточно для оплаты фьючерсной цены в 99. В такой ситуации никто не купил бы фьючерсный контракт, поскольку получил бы лучший результат, купив девятимесячный казначейский вексель на спотовом рынке за 95,24, вместо того чтобы на шесть месяцев инвестировать сумму под 3% с целью оплатить фьючерсную цену при поставке казначейского векселя. Поэтому фьючерсная цена должна составлять 98,10, поскольку это единственная цена, приемлемая для обеих сторон фьючерсного контракта. [c.715]

Годичная фьючерсная цена денежной единицы страны Утопии — дармы — равна 2,03 за дарму. Процент, которым жертвуют, продавая дармы на фьючерсном рынке вместо спотового, составляет 0,0591. Выгода от владения дармами вместо их продажи равна 0,0788. Какой должна быть безрисковая ставка в этой стране согласно паритету процентных ставок, если годичная безрисковая ставка составляет 3% [c.729]

Предположим также, что вы можете поместить деньги на депозит в Британии, чтобы получить 6% и в Швейцарии всего под 2%. За три месяца вы бы получили прибыль от более высоких английских процентных ставок в случае, если бы вы купили швейцарские франки немедленно и положили бы деньги под более низкую ставку в Швейцарии, пока они вам не потребуются. Поэтому цена, которую вы платите за франки с доставкой через три месяца, будет выше, чем цена спот, на ту величину, которая отражает это преимущество в процентных ставках. Другими словами, за трехмесячную цену вы получите меньше швейцарских франков в обмен на ваши фунты, чем по спотовой цене. Но если валюта, которую вы хотите купить на форвардном рынке, предлагает более высокие процентные ставки, чем Британия, форвардная цена будет ниже спотовой цены (с дисконтом вместо премии). Форвардные валютные курсы публикуются в Finan ial Times вместе с разницей в годовых процентных ставках, которую они отражают. [c.307]

Соглашение о будущей процентной ставке (FRA — Forward rate agreement) — это соглашение между двумя сторонами, в соответствии с которым, они берут на себя обязательство обменяться в определенную дату в будущем платежами на основе краткосрочных процентных ставок, одна из которых является твердой, а другая — плавающей. Платежи рассчитываются относительно контрактного номинала. Сторона, которая обязуется выплатить твердую ставку, именуется покупателем FRA, сторона, выплачивающая плавающую ставку, - продавцом FRA. Осуществление сделки сводится к перечислению одним из контрагентов другой стороне суммы дисконтированной стоимости разности между ставкой, зафиксированной в соглашении и енотовой ставкой в момент истечения срока FRA. В качестве ставки дисконтирования применяется спотовая процентная ставка, а период дисконтирования равен времени, на который была рассчитана ставка, зафиксированная в контракте. В рамках FRA осуществляется только один платеж в размере указанной суммы по окончании соглашения [c.429]