Для интерпретации коэффициента корреляции необходимо знать область его существования 0 < г < 1. Как ясно из формулы (8.11), минимальное, именно нулевое, значение коэффициента корреляции может быть достигнуто, если положительные и отрицательные произведения отклонений признаков от их средних величин в числителе полностью уравновесят друг друга. Это свидетельствовало бы о полном отсутствии связи, но вероятность такого абсолютно точного взаимопогашения крайне мала для любой реальной, не бесконечно большой совокупности. Поэтому и при отсутствии реальной связи коэффициент корреляции на практике не равен нулю. Например, коэффициент корреляции между надоем молока от коров и числом букв в названии предприятия в совокупности хозяйств, указанных в табл. 8.1, равен +0,216. Как отделить реальные, надежно установленные связи от таких случайных, незначимых величин коэффициента корреляции, рассматривается в следующем разделе этой главы. [c.246]

Экономическая интерпретация коэффициент a/t показывает, на сколько процентов к базисному уровню изменился результативный показатель под влиянием k-ro фактора. Являясь относительным показателем, at уже приемлем для пространственно-временных сопоставлений. [c.88]

Интерпретация коэффициентов и статистик [c.124]

Интерпретация коэффициента корреляции [c.98]

Широко распространенные ошибочные интерпретации коэффициента цена-прибыль были описаны в главе 4. Но мы еще не касались ошибочности выводов о "разводнении" капитала. [c.354]

Дополнительные сведения об интерпретации коэффициента NH/NL можно найти в разделе, посвященном индикатору разности новых максимумов и минимумов (см. стр. 108). [c.133]

Интерпретация коэффициента пут/колл основана на принципе противоположного мнения. Когда индикатор принимает крайние значения, рынок обычно меняет направление на противоположное. Основные ориентиры для интерпретации коэффициента пут/колл даны в таблице 8. Но разумеется, рынок вовсе не обязан корректировать направление своего движения только потому, что в ожиданиях инвесторов преобладает чрезмерный оптимизм или пессимизм Как любой другой инструмент технического анализа, коэффициент пут/колл следует использовать совместно с другими рыночными индикаторами. [c.177]

Дайте интерпретацию коэффициента эластичности данной модели регрессии. [c.36]

Отметим, что такая интерпретация коэффициентов модели авторегрессии и расчет долгосрочного мультипликатора основаны на предпосылке о наличии бесконечного лага в воздействии текущего значения зависимой переменной на ее будущие значения. [c.142]

Возможность четкой экономической интерпретации коэффициента регрессии сделала линейное уравнение регрессии достаточно распространенным в эконометрических исследованиях. [c.44]

В соответствии с интерпретацией коэффициента ожиданий а, который в данной модели составил 0,37, можно сказать, что около 37% различий между фактическими и ожидаемыми значениями w, и w l+l реализуется в течение одного года. [c.322]

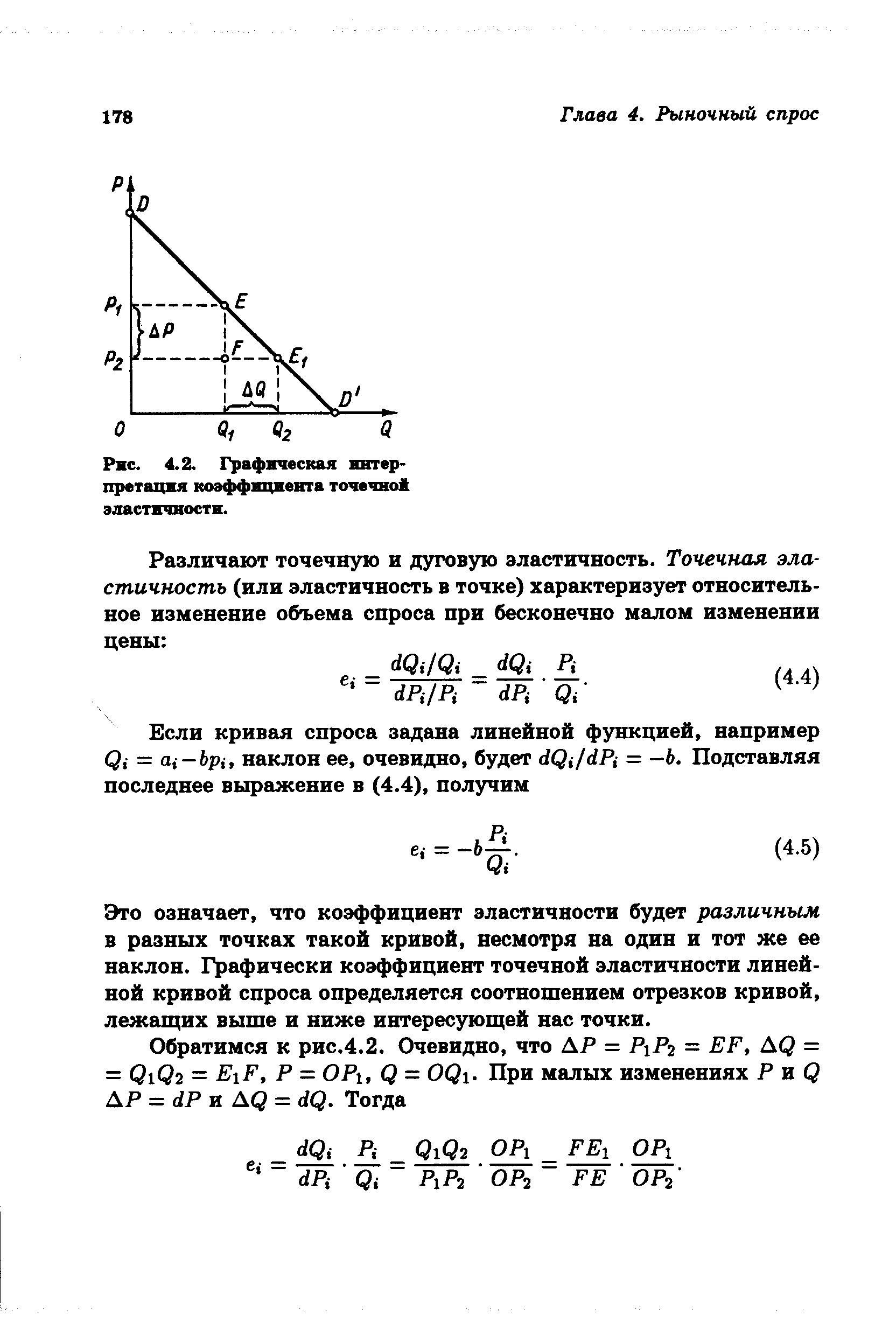

| Рис. 4.2. Графическая интерпретация коэффициента точечной эластичности. |  |

Интерпретация коэффициентов позволяет выявить сильные и слабые стороны, а также тенденции. [c.81]

И наконец, все замечания относительно смысловой интерпретации коэффициента корреляции г (в частности, о логическом соотношении понятий корреляционная зависимость, связь между переменными, их причинная взаимообусловленность ) остаются в силе и для корреляционного отношения. [c.75]

Все эти эффекты затрудняют и без того сложную задачу интерпретации коэффициентов регрессии или вообще делают невозможным ее решение без привлечения новых способов обработки и дополнительной информации. В этих условиях нельзя применять уравнение регрессии и для прогноза значений переменной у. В то же время если уравнение регрессии предполагается использовать для целей прогноза значений переменной у только в точках, близких к значениям объясняющих переменных х(1 . .., х из матрицы данных X, то оно может оказаться вполне удовлетворительным независимо от степени связи между предсказывающими переменными качество уравнения регрессии определяется значением коэффициента множественной корреляции Ry.x между переменной у и переменными X (хотя при этом может быть необходимо принять некоторые предосторожности чисто вычислительного характера). Таким образом, последствия мультиколлинеарности тем серьезнее, чем больше информации мы хотим получить из имеющейся совокупности наблюдений. [c.254]

Более правильной на первый взгляд кажется интерпретация коэффициента регрессии а как обусловленная фактором Xi часть интенсивности совместного влияния всех факторов. Коэффициент регрессии а, показывает, на сколько единиц изменяется результативный показатель У в случае изменения факторного показателя Xi на единицу при изменении других факторных показателей аналогично их изменению в условиях исследуемого эксперимента (в рамках исследуемой статистической совокупности наблюдений). Данная интерпретация как будто вообще устраняет проблему применяемости модели — каждая модель по данному формальному подходу имеет содержательную интерпретацию и, следовательно, ее можно применять в процессе принятия решений в качестве истинного отображения реальных связей. Подобное мнение опровергается практикой статистического моделирования. Формальная интерпретация интенсивности влияния отдельных факторов часто противоречит здравому смыслу и практическому опыту субъекта управления. Это означает, что интерпретация коэффициентов регрессии не отражает их сущности. [c.122]

Такова вкратце психологическая интерпретация коэффициента дисконтирования, которая отражает психологические особенности субъекта и, вообще говоря, различна у разных субъектов. Равенство Ен = е должно, следовательно, придавать коэффициенту экономической эффективности дополнительных капитальных вложений за счет экономии на себестоимости статус универсальной психофизиологической константы. Ясно, что таковой в природе нет. Один субъект считает, что затратам в 100000 руб. сейчас эквивалентны по полезности затраты, осуществляемые через год,.равные 115000 руб., а другой—105000 руб., Спорить о том, кто прав, совершенно бесполезно. Выравнивание [c.80]

Экономическая интерпретация коэффициент а показывает, на сколько процентов к базисному уровню изменился результативный показатель под влиянием i-ro фактора. [c.72]

В целом по рынку ценных бумаг -коэффициент равен единице для отдельных компаний он колеблется около единицы, причем большинство -коэффициентов находится в интервале от 0,5 до 2,0. Интерпретация ( -коэффициента для акций конкретной компании заключается в следующем [c.252]

Геометрическая интерпретация коэффициента Р [c.53]

Ниже (п. 4.2) мы вернемся к этому примеру для интерпретации коэффициентов при фиктивных переменных. [c.88]

Кратко остановимся на вопросе интерпретации коэффициентов (о6г(-модели. Дифференцируя (12.31) по ж и опуская нижний индекс i, получаем [c.341]

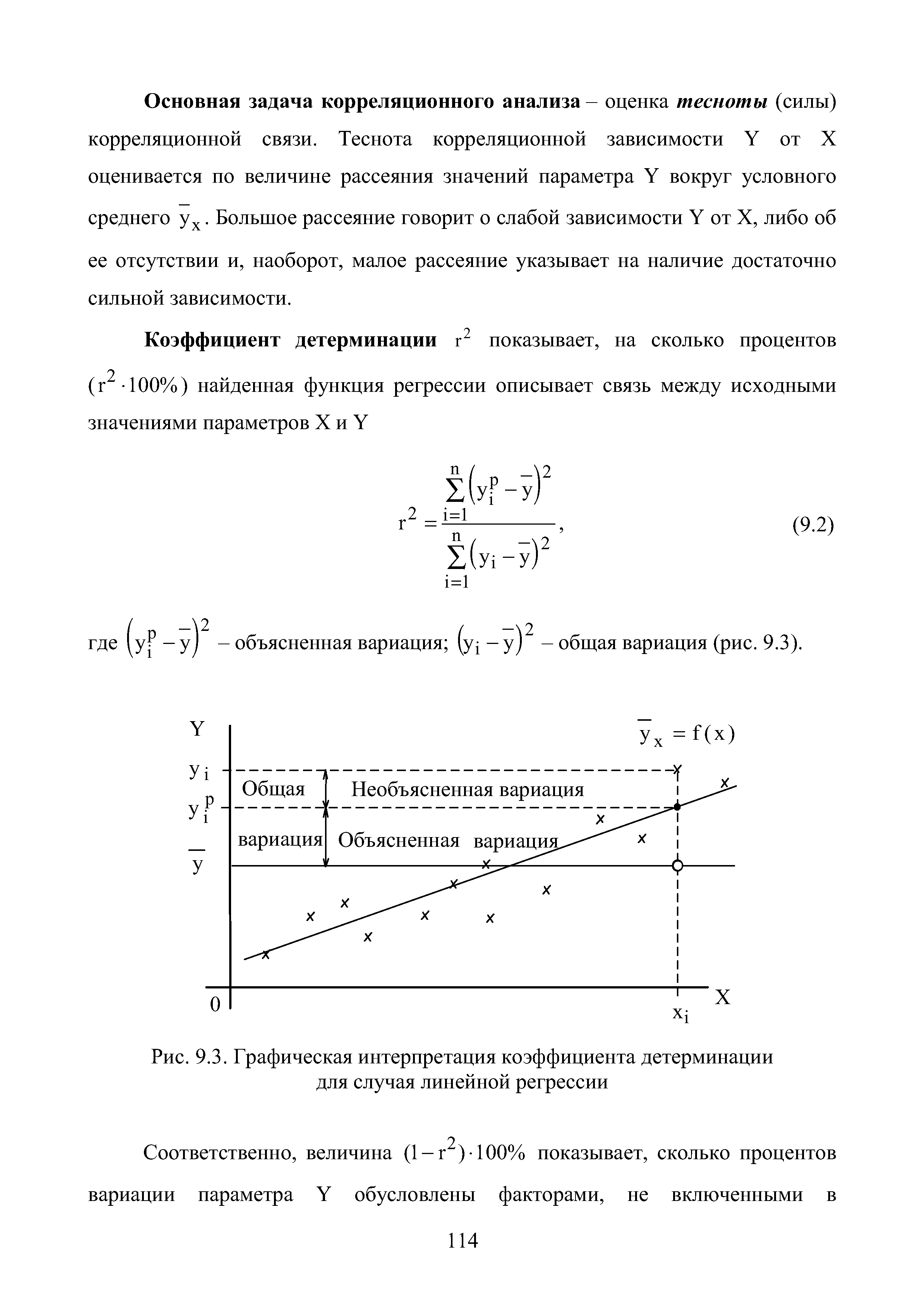

| Рис. 9.3. Графическая интерпретация коэффициента детерминации для случая линейной регрессии |  |

Определение и интерпретация коэффициента бета применительно к акциям дано в п. 3.7. [c.582]

Справедливости ради надо заметить, что переменные х и у между собой равны, и заранее отвести роль какой-либо из них ведущей или ведомой нельзя. Это, по большому счету остается на совести исследователя и его элементарной логики. Тем не менее, для удобства интерпретации коэффициента детерминации такое соотнесение переменных вполне допустимо. [c.229]

Экономическая интерпретация коэффициент y/t показывает долю прироста результативного показателя, обусловленную изменением k-ro фактора. Здесь не возникает вопроса, если все факторные признаки изменяются однонаправ-ленно (одновременно либо возрастают, либо убывают). Если это не выполняется, решение задачи 4 может быть осложнено. В частности, в наиболее простой двухфакторной модели в подобном случае расчет по формуле (3.3) не выполняется и считается, что 100% прироста результативного показателя обусловлены изменением доминирующего факторного признака, т.е. признака, изменяющегося однонаправленно с результативным показателем. В более сложных моделях прибегают к подобной же условной интерпретации. [c.88]

Мы не знаем, почему менеджеры склонны выпускать акции, а не долговые обязательства вслед за ростом цен акций. Это может отражать путаницу в интерпретации коэффициентов цена—прибыль и рыночная стоимость—балансовая стоимость. Некоторые финансовые менеджеры все еще считают, что высокий коэффициент цена—прибыль свидетельствует о низкой норме доходности, требуемой акционерами, и подходящем моменте для выпуска акций. Многие из тех же менеджеров опасаются, что продажа акций по низким ценам относительно балансовой стоимости "разводнит" прибыль на одну акцию. Такие менеджеры откладывают эмиссию, когда цены низкие, и накапливают свою потребность в свежем акционерном капитале до тех пор, когда цены вырастут. [c.354]

Кроме того, при интерпретации коэффициентов множественной рефессии предполагается независимость факторов друг от друга, что становится невозможным при рассмотрении системы совместных уравнений. Так, в нашем примере уравнение регрессии у = —1,09 + 0,364у2 + 1,192л , показывает, что с ростом х на единицу у возрастает в среднем на 1,192 ед. при неизменном уровне значения у2. Между тем в соответствии с системой одновременных уравнений переменная у2 не может быть неизменной, ибо она в свою очередь зависит от yt. [c.199]

Значения -коэффициента заключены в интервале [—<ю, оо]. Положительное значение / -коэффициента указывает на то, что фактор Xj влияет на х, таким образом, что при изменении Xj в одном направлении (допустим, увеличении) признак х, изменяется в этом же направлении. Отрицательное значение показывает, что Xj и Xj изменяются противоположно. Знак коэффициента влияния получается автоматически в результате решения системы уравнений, связывающей ГуНрд. Содержательная интерпретация коэффициентов влияния Райта как показателей интенсивности влияния по дуге графа аналогична интерпретации / -коэффициентов (как показателей сравнительной силы воздействия факторов) в обычных моделях множественной регрессии. [c.218]

Коэффициент детерминации будет принимать значения от нуля, когда X не влияет на Y, до единицы, когда изменение Y объясняется изменением X. Значение Л2 для рефессии данных по индексам FTSE 100 и S P 500 из табл. 6.1 составляет 0,8548. Обычная интерпретация коэффициента детерминации такова число (значение), скажем Л2 = 0,8548, умножается на 100 и выражается как процентная доля вариации Y, которая объясняется вариацией X. Таким образом, в этом примере 85,48% изменения Y (индекс FTSE 100) объясняются изменением X (индекс S P 500). Доверяете вы или нет тому, что рынок акций США имеет сильное определяющее влияние на рынок Великобритании, будет зависеть от того, насколько основательно вы исследовали конкурирующие теории. Вспомните, что данная регрессионная модель — это только математическое выражение той одной гипотезы. которая проверялась. [c.279]

В модели времени жизни нетрудно ввести экзогенные переменные. Пусть время жизни имеет распределение Вейбулла, и есть набор х = (xi,...,xk) объясняющих переменных. Предполагая некоторую функциональную зависимость параметра А от х, например, AJ = е х (г — номер наблюдения), и подставляя эти значения в уравнение (12.50), можно построить оценки максимального правдоподобия параметров (3. Подробнее о проблеме интерпретации коэффициентов см. (Greene, 1997). [c.350]

Интерпретация коэффициента регрессии как углового коэффициента в линейном уравнении для нелинейной зависимости не годится. Определить изменение У при изменении X на единицу можно с помощью производной (простой или частной), взятой по соответствующему фактору X. Так, для степенного уравнения У = а0Ха производная по X равна [c.136]

Поскольку модели логит, пробит и гомпит являются нелинейными моделями, то оцененные коэффициенты в этих моделях имеют интерпретацию, отличающуюся от интерпретации коэффициентов в линейной модели. [c.35]

Напомним (см. разд. 1.4. Главы 1), что поскольку логит-модель является нелинейной моделью, то оцененные коэффициенты имеют интерпретацию, отличающуюся от интерпретации коэффициентов в линейной модели. В связи с этим, в третьем столбце табл. 1 приведены значения предельного эффекта для переменных со статистически значимыми оценками коэффициентов, вычисленные при средних значениях объясняющих переменных на рассмотренном периоде. Так, значение 0.060 предельного эффекта для дамми переменной end of period означает, что если аукцион проводится в конце периода между проверками выполнения требований в отношении резервов, то (при неизменных значениях остальных объясняющих переменных) шансы за то, что банк примет участие в аукционе, против того, что банк не примет участие в аукционе, возрастают в среднем приблизительно на 6%. [c.340]