Проверка модели 274 Прогон модели 276 Продукт 32 [c.302]

Многократный "прогон" модели показал, что изъятие часто отбираемого ассортимента и размещение его вблизи участка отправки позволяет сократить суммарный пробега техники на 45—65%. [c.387]

Эти блоки уничтожаются при завершении моделирования. Если в процессе прогона модели появляется новый транзакт, то на все время его существования образуется блок управления транзактом t b. При входе транзакта в узел возникает блок управления событием e b, который уничтожается после выхода транзакта из этого узла. Если транзакт захватывает какое-то количество единиц ресурса определенного типа, то к нему присоединяется блок управления ресурсом r b с идентификатором этого ресурса в этом блоке отмечается используемое количество единиц. Если ресурс полностью освобожден, то r b уничтожается. [c.89]

В действительности t b, e b и r b не уничтожаются они переводятся в соответствующие списки отработанных структур, откуда будут извлечены вновь при возникновении новых транзактов и событий. По окончании одного прогона модели все k b, t b, e b и r b, включая отработанные, будут уничтожены специальной программой - мусорщиком . [c.89]

Более сложной является задача планирования имитационного эксперимента для определения той области, в которой находится оптимальная (в каком-то смысле, с точки зрения экспериментатора) точка. Далее словом опыт будем называть один прогон модели, который дает возможность получить два первых момента интересующих нас величин. Серию целенаправленных опытов, позволяющих с некоторой достоверностью определить искомое экстремальное значение, назовем эксперимент, [c.241]

Результаты моделирования, полученные автоматически после одного прогона модели, показаны в табл. 8.12. [c.322]

Блок управления предназначен для реализации принятого плана имитационного эксперимента. В соответствии с назначением в его состав обычно включают управляющий модуль (УМ), определяющий основные временные установки — моменты начала, остановки, продолжения, окончания моделирования, а также моменты изменения режимов моделирования, и модуль реализации плана эксперимента, устанавливающий для каждого прогона модели необходимые значения (уровни) управляемых факторов. [c.397]

Pi — постоянная величина для каждого прогона, равная 1/п, где п— общее число прогонов модели. [c.201]

Генерирование множества случайных сценариев, основанных на заданных ограничениях. Для реализации этого этапа требуется описание прогнозной модели на компьютере. Количество "прогонов" модели, выполняемой на компьютере, должно быть достаточно, чтобы полученная выборка была репрезентативна. [c.205]

Сложность. Практические имитационные модели могут быть невероятно сложны и громоздки. Отсюда могут возникнуть сложности с подтверждением пригодности модели, а также с анализом результатов имитационных прогонов. Такая сложность ведет к тому, что имитационная модель выдает ненадежные данные, что может увести ничего не подозревающего руководителя в сторону. [c.337]

Мы также стремимся увидеть, работает ли модель или отношение на многих рынках. Это укрепляет нашу уверенность, что модель представляет истинный принцип поведения рынка. Большинство исследований прогоняется только на одной-двух переменных. Мы считаем, что эти результаты разумны в будущем эти отношения должны сохраняться. Мы также надеемся, что вы сможете использовать эти тесты как отправную точку развития вашей собственной системы или исследования поведения рынка. [c.130]

Эффективность торговой системы вычисляется для каждой из пар значений переменных МА1 и МА2. Торговая эффективность каждой такой пары оценивается в соответствии с типами оценки, которые задают условия данного тестового прогона. Топ-модели (лучшие модели) — это те модели, которые удовлетворяют критериям оценивания. Если критерии и процесс тестирования являются содержательными, то эти топ-модели будут кандидатами на участие в следующем цикле тестирования. На Рисунке 5-1 показан поиск на данной решетке пространства переменных. [c.80]

Результаты оптимизации тоже требуют оценки. В первую очередь, необходимо оценить их на статистическую значимость. Вспомните, что 1% всех тестов будет иметь высокую значимость , а 5% всех тестов будут статистически значимыми . Это означает, что если найдена топ-модель, и лишь 1% или примерно 1% всего тестового прогона оказывается прибыльным, то, по всей вероятности, данная топ-модель в статистическом плане является несостоятельной, а потому, скорее всего, не будет достаточно устойчивой. Аналогично, если лишь 5% всего теста будут иметь предельно-допустимую прибыльность, такая топ-модель также скорее всего будет статистической аномалией, не имеющей достаточной устойчивости. [c.125]

Второй способ оценки оптимизационного прогона — по форме пространства результатов. Если топ-модель представля- [c.125]

Возможно, это отражает некоторые наблюдения, сделанные вами в течение нескольких прошлых лет слежения за рынком. Вы прогоняете эту модель на 5 годах дневных данных, и она оказывается прибыльной в 4 годах из 5, принося 30% годовых. Это подтверждает вашу теорию. Вы применили 2 правила и один тест данных за 1250 дней, получив 350 сделок. Это удовлетворяет всем критериям. [c.171]

При имитационном моделировании воспроизводится процесс функционирования системы во времени. Причем имитируются элементарные явления, составляющие процесс с сохранением их логической структуры и последовательности протекания во времени. Модели не решают, а осуществляют прогон программы с заданными параметрами, меняя параметры, осуществляя прогон за прогоном. [c.104]

Имитационная модель реализации проекта с установленными аналитическими и корреляционными зависимостями случайных значений параметров проекта рассчитывается многократно (не менее 200 раз). При каждом прогоне (расчете) модели на ЭВМ фиксируется значение результирующего эффекта. [c.306]

Такой тест нет необходимости прогонять постоянно. Раз в неделю или несколько раз в месяц для большинства случаев будет достаточным при условии, что каждый прогон будет включать несколько наборов исходных условий и что, по крайней мере, несколько ошибок будут совершаться время от времени. Тест может также помочь в обнаружении новых ошибок, а также в документировании их удаления. Если такой тест прогоняется в двух точках времени, связанных значительным количеством выполненной работы по отладке, то доступны две независимые меры среднего времени на ошибку и могут рассчитываться две константы модели надежности ПО. [c.231]

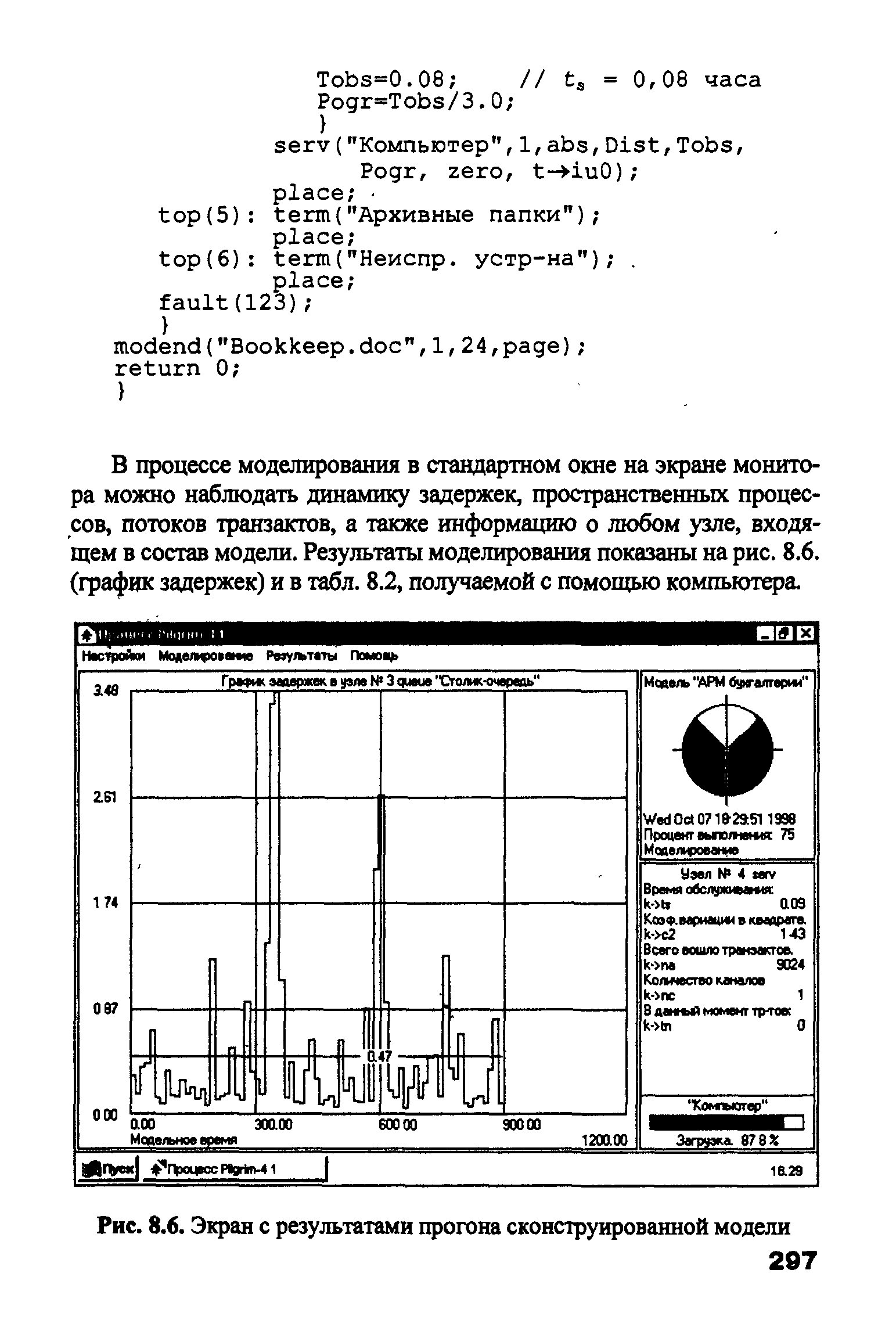

| Рис. 8.6. Экран с результатами прогона сконструированной модели |  |

Основным методом исследований, проводимых на модели, является машинный имитационный эксперимент. В связи с тем, что модель является вероятностной, общие выводы о возможностях выпуска продукции могут быть определены только на множестве экспериментальных траекторий (при многочисленных прогонах) путем усреднения выходных показателей. Результаты прогонов оцениваются по выбранному критерию оптимальности, например, процент выполнения плана по номенклатуре. Исходя из этого, помимо средних значений объемных показателей, определяются лучший (оптимистический) и худший (пессимистический) варианты выпуска. [c.119]

Оптимизировался период скользящего среднего, смещение и порог. Период прогонялся от 5 до 15 с шагом 5 смешение от 1 до 10 с шагом 1 порог от 1,5 до 2,5 с шагом 0,5. Наилучшая эффективность в пределах выборки отмечена при периоде 15, пороге 2,5 и смещении 2 вне зависимости от вида приказа. Для входа по открытию и по стоп-приказу было предпочтительно смещение 2, для входа по лимитному приказу— смещение 1. В соответствии с этим ожиданиями значения смещения были гораздо меньше, чем в модели, основанной на пересечении, в которой за счет смещения необходимо было компенсировать запаздывание скользящих средних. [c.196]

Мы говорили о том, что любой прогноз потоков денежных средств строится на допущениях относительно будущих инвестиций и стратегии производства. Вернемся к имитационной модели Монте-Карло, которую мы построили для компании "Драндулет". Какая стратегия лежала в ее основе Мы не знаем. "Драндулет" неизбежно столкнется с необходимостью принятия решений по вопросам ценообразования, производства, расширения и прекращения бизнеса, но допущения, сделанные создателем модели, касающиеся этих решений, сокрыты в уравнениях модели. В какой-то момент создатель модели может четко сформулировать будущую стратегию для "Драндулета", но, очевидно, она не будет оптимальной. Будет сделано несколько прогонов модели, прежде чем почти все пойдет не так, как надо, но к этому времени в реальной жизни компания "Драндулет" уже остановила бы проект, чтобы уменьшить свои потери. А модель продолжает воспроизводить период за периодом, невзирая на истощение денежных ресурсов "Друндулета", но наиболее неблагоприятные результаты, полученные в имитационной модели, никогда не встречаются в реальной жизни. [c.255]

Состояние узла в момент окончания прогона модели узел может быть открыт (свободен), закрыт для входа очередного транзакта, активен или пассивен (узел ргос). [c.134]

В модели объявляется массив k переменных с фиксированной точкой int p[k]. Во время прогона модели частоты появления значений х в этих интервалах значений подсчитываются в соответствующих элементах массива р. Вид закона определяется в виде ступенчатой функции. Поэтому получение доверительного интервала значений измеряемой величины х или проверка гипотезы о равенстве математического ожидания Щх] заданному значению d= onst не вызывает затруднений. [c.241]

При этом в качестве ожидаемого интегрального эффекта проекта рассматриваются вероятностные величины показателей эффективности проекта, как правило, чистый дисконтный доход Э, — интегральный эффект (ЧДДО при i-м прогоне созданной имитационной модели Р, — постоянная величина для каждого прогона, равная 1 / п, где п — общее число прогонов модели. [c.146]

Для проверки гипотез "Что, если" в системе реализован механизм сценариев. Сценарии позволяют исследовать зависимость поведения одной и той же модели от поведения внешнего мира (например, частоты поступления заявок, сложности этих заявок и т.д.) и каких-либо параметров этой модели (например, количества транспортных средств или численности служащих, занятых оформлением заказов). Варьируемые параметры и измеряемые показатели выносятся на отдельное окно сценария, после чего в результате прогона модели автоматически формируется отчет. Кроме этого ReThink позволяет использовать сценарии для объективного сравнения альтернативных проектов один и тот же сценарий, описывающий некоторое заранее заданное поведение внешнего мира, может использоваться для прогона различных моделей. Результаты прогона, вынесенные в отчет, являются основой для сопоставления и оценки этих моделей. [c.259]

Исследовательский центр Moore Resear h enter (г. Юджин, шт. Орегон) провел статистические тесты, дополняющие наши собственные исследовательские усилия. Эти исследования освещают некоторые рыночные тенденции и служат способом определения количественных характеристик поведения рынка. Эти тесты также дают информацию, касающуюся частоты возникновения модели, склонности к направлению и дневных барных характеристик. Мы используем это статистическое тестирование только как инструмент сравнения. Оно не представляет никакую механическую систему. Поэтому в нем не учитываются такие статистические данные, как комиссионные или проскальзывание, равно как данные относительно общей доходности или максимального проседания. Мы представим краткое описание каждого теста и прокомментируем его результаты. Однако сначала важно коснуться методологии тестирования. Тесты прогоняются на реальных контрактных данных, которые извлекаются из ведущего контракта до следующего месяца или по состоянию за один день перед первым днем уведомления о поставке, или за пять дней до истечения (что раньше). Мы прогоняем тесты покупки и продажи по отдельности, чтобы исследовать потенциал склонности к направлению. [c.129]

Для описания оптимизационного процесса можно использовать несколько одинаково необходимых терминов тестовая связка (test bat h), тестовый прогон (test run), сканирование переменных, вычислительный процесс и т.д. В этой книге слово оптимизация будет означать отбор параметров. Цель оптимизации — найти значения параметров модели, которые будут давать пиковую эффективность торговли в реальном времени. [c.120]

Следовательно, для принятия обоснованных решений необходимо в составе управляющей системы иметь модель, способную воспроизвести функционирование производства с максимальным приближением к действительности. Б данном случае ШР "прогоняет" через имигатор объекта оптимальные варианты программы YD ( Хп )j и, ориентируясь на получаемые модельным путем вероятностные оценки YM С Хл)], определяет наилучший. При этом возможны случаи, когда мЧ ХЕ) будет [c.122]

Сущность подхода состоит в следующем. Модель включает в себя средство, обеспечивающее рассеивание в тестируемую программу некоторого количества известных ошибок. Эти ошибки случайным образом вставляются в программу, а затем предполагается, что ошибки, имевшиеся в программе, и рассеянные ошибки должны быть обнаружены с равной вероятностью в результате последовательных тестовых прогонов. На основании тестирования программы в течение некоторого периода времени окажутся обнаруженными исходные и частично рас-сейнныё ошибки. [c.243]

Зачастую пользователю модели для проведения эксперимента необходимо прогонять ее множество раз, изменяя входные параметры. При этом само изменение параметров модели может занимать гораздо меньше времени, чем перекомпиляция. Поэтому в системе Pilgrim реализована подсистема, позволяющая задавать входные параметры для уже скомпилированной модели. В таком случае набор входных данных, требующих настройки, определяется в самом конструкторе. Модуль, обеспечивающий их настройку, может быть выполнен как независимый программный файл или как часть конструктора. [c.198]

Для определения резервов выпуска необходимо промоделировать две производственные ситуации, отражающие различные условия производства. При этом в ходе моделирования одной ситуации имитируются наличие производственных ресурсов и интенсивность их использования без учета выявленных ресурсных резервов (резервы улучшения использования ресурсов), а в ходе моделирования другой ситуации имитация производится с учетом привлечения последних. Вследствие вероятностного характера модели при экспериментировании в разрезе каждой из указанных ситуаций осуществляется серия прогонов (число прогонов определяется в соответствии с принятым правилом остановки эксперимента). На множестве прогонов (в обоих случаях) определяются соответствующие средние объемы товарной продукции, НЧП, а также средние объемы выпуска по конкретным номенкатурным позициям. Сравнение результатов и определяет возможный резерв увеличения выпуска продукции в различных единицах измерения. Полученный таким образом резерв представляет среднюю величину. [c.122]

Тест 10. Пробой волатилъности с входом по лимитному приказу только длинные позиции. Лучшая из исследованных моделей (тест 8) была модифицирована для работы только с длинными позициями. Оптимизация параметров проводилась генетическим алгоритмом. При помощи генетической оптимизации множитель ширины среднего истинного диапазона bwподбирался в пределах 1,5 —4,5 с шагом 0,1 период среднего истинного диапазона atrlen прогонялся от 5 до 50 с шагом в 1 период скользящей средней malen подбирался в пределах 1 — 25 с шагом 1. Генетическая оптимизация проводилась в объеме 100 поколений . [c.122]

Тесты 10—12. Модели MA D на основе сигнальной линии. Эта модель оценивалась с входом по цене открытия (тест 10), по лимитному приказу (тест 11) и по стоп-приказу (тест 12). Рассчитывался классический MA D с использованием экспоненциальных скользящих средних. Период короткого скользящего среднего прогонялся от 3 до 15с шагом 2, период длинного скользящего среднего — от 10 до 40 с шагом 5. Скользящее среднее, служащее сигнальной линией, имело традиционный фиксированный период, равный 9. В общем, этот осциллятор работал лучше, чем какой-либо из испытанных до сих пор. В пределах выборки лучшим был вход по лимитному приказу, худшим — по цене открытия. Вне пределов выборки вход по стоп-приказу давал максимальный (из полученных до сих пор) процент прибыльных сделок (40%) и минимальный средний убыток в сделке. В пределах выборки только рынок леса давал ощутимую прибыль при входе по лимитному приказу. При входе по стоп-приказу в пределах выборки были прибыльны также рынки живых свиней, свиной грудинки, кофе и сахара. Из них вне пределов выборки остались прибыльными лес, живые свиньи, свиная грудинка и кофе. Многие рынки, убыточные в пределах выборки, дали прибыль вне ее. Положительные результаты по максимальному количеству рынков были получены при использовании входа по стоп-приказу. [c.172]

Тесты 19—21. Модели расхождения цены и MA D. Период короткого скользящего среднего прогонялся от 3 до 15 с шагом 2 период длинного скользящего среднего — от 10 до 40 с шагом 5 обозреваемый период расхождения — от 15 до 25 с шагом 5. Исследовались только те наборы параметров, где период длинного скользящего среднего был значительно больше, чем период короткого. [c.174]