Структура определяется пользователем с помощью окна настройки "дерева" анализа платежей/поступлений. [c.335]

В настоящее время заметно возрос интерес к финансовой деятельности, однако культура финансовых расчетов пока еще невысока, особенно в тех случаях, когда такие расчеты производятся при анализе платежей, разнесенных во времени или составляющих потоки (последовательности, серии) регулярно повторяющихся выплат. До последнего времени в нашем обществе практически не использовались ценные бумаги, векселя и другие подобные им финансовые атрибуты, а также не было достаточно четкого представления об определении их рыночной цены. Основная масса людей пока еще мало информирована о разнообразных формах получения и использования процентных денег. [c.3]

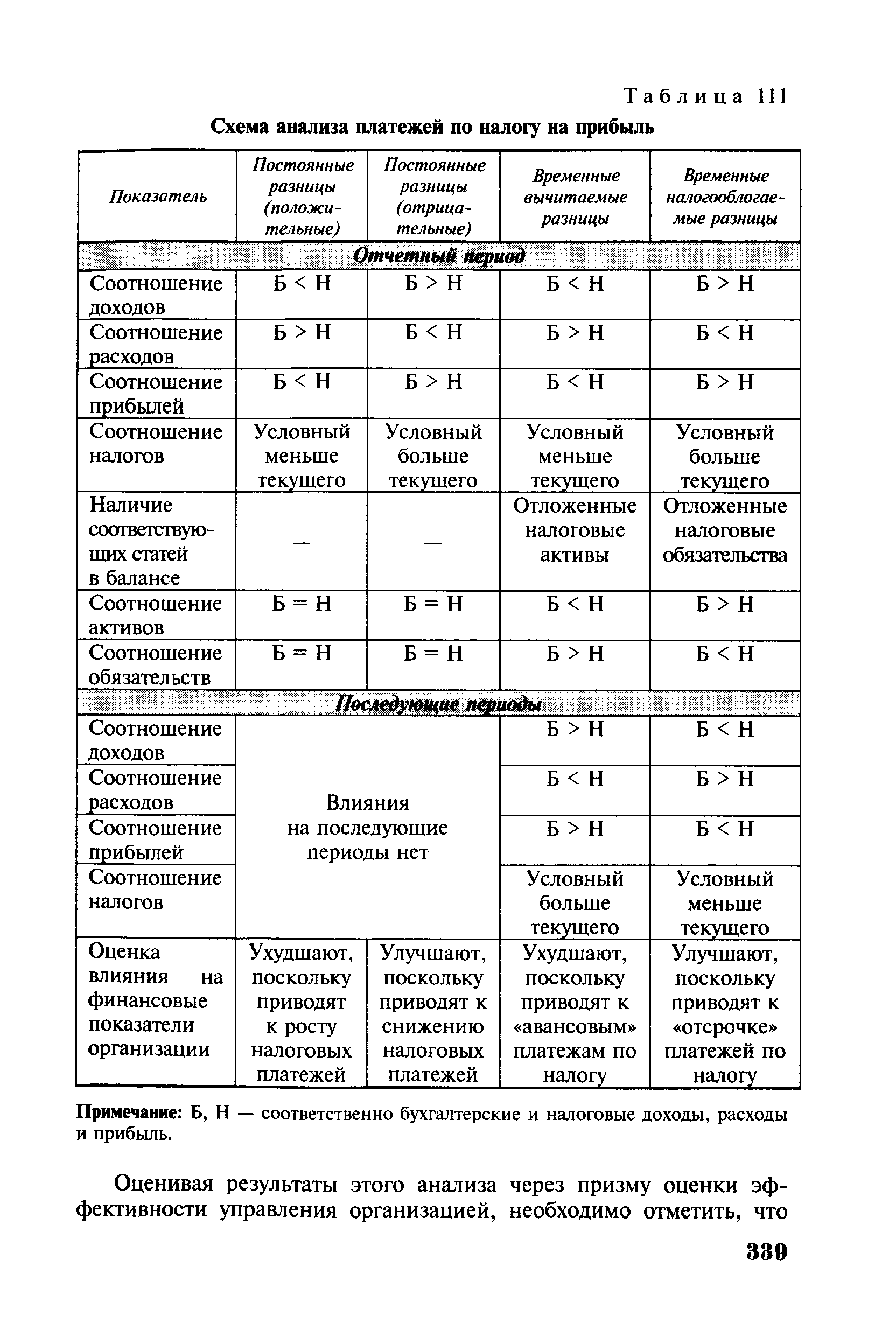

| Таблица 111 Схема анализа платежей по налогу на прибыль |  |

Проверка правильности учета объекта обложения и исчисления налоговой базы, законности применения льгот по налогу. Состав и размер затрат, включенных в себестоимость продукции (работ, услуг) и проверка их обоснованности. Проверка правильности исчисления прибыли от реализации основных фондов и другого имущества организации, внереализационных доходов за минусом внереализационных расходов. Проверка правильности исчисления дополнительных платежей в бюджет. Проверка правильности применения установленных ставок по налогу. Анализ сроков внесения авансовых платежей в бюджет по налогу на прибыль. Налоговая отчетность по налогу на прибыль методы проверки достоверности данных налоговой отчетности. Особенности налоговой отчетности по налогу на прибыль для коммерческих банков и других кредитных организаций. [c.275]

Во 2-й главе книги дан подробный анализ методов денежной оценки месторождений. Она важна в трех отношениях во-первых, как мерило эффективности поисковых и разведочных работ, во-вторых, как главный( показатель кадастровой оценки месторождений в составе национального богатства и валового национального продукта, в-третьих, как основа для исчисления горной ренты и платежей за разработку месторождения. Формулы денежной оценки месторождений анализировались многочисленными авторами неоднократно, но приведенный анализ тесно увязан как с идеологической основой, так и с правовыми вопросами платы за недра в их историческом (в России) развитии. Особое внимание уделено анализу фактора времени и фактору риска при оценке месторождений, т. е. вопросам, исчерпывающее решение которых все еще остается проблемой, особенно в части применимости кондиций, рассчитанных с дисконтированием. [c.4]

На самом деле речь идет лишь о целесообразности разделения общего платежа на части, одной из которых является дифференциальная рента как реализация общенародной собственности на землю и недра. Для автора данного анализа эта целесообразность не подлежит сомнению, так как позволяет прежде всего правильно установить размеры платежей. Роль ее, однако, значительно шире и связана с оценкой [c.32]

Возвращаясь к анализу целесообразности платежей на воспроизводство минерально-сырьевой базы, необходимо ответить на вопрос, что лучше — иметь ли эти деньги в составе специального фонда, откуда они ни на какие другие цели не могут быть израсходованы, или иметь их в общем бюджете и тратить на различные цели. Очевидно, что геологи будут считать лучшим первый вариант, а большинство населения — второй. [c.118]

Прибыль при этом также можно выразить разными показателями. В зависимости от целей анализа, можно использовать показатели валовой (полной) либо чистой прибыли, оставляемой в распоряжении предприятия (после изъятия из нее налогов и прочих видов обязательных платежей). [c.263]

Анализ зарубежного и отечественного опыта оценки городских позволил определить его специфику с позиции повышения эффективности развития муниципального образования на основе учета экологических требований к качеству окружающей среды [2,3,4]. Прежде всего это выражается в необходимости разработки подходов, методов и инструментария оценки городской земельной недвижимости и практических рекомендаций по улучшению экологической обстановки особенно в городах с мощным производственным потенциалом [5,6]. Очевидно, что город должен развиваться и обеспечивать жителям лучшие условия жизни, чем сейчас. Это предусматривает затраты на мероприятия по охране окружающей среды в городах, возврат которых должен, но мнению автора, происходить через систему земельных платежей, базирующуюся на оценке градостроительного потенциала отдельных городских территорий с учетом сложившейся экологической ситуации. [c.46]

Рентабельность можно анализировать при наличии следующих данных (по плану и фактически) 1) размера балансовой прибыли 2) среднегодовой стоимости основных производственных фондов и среднегодового остатка нормируемых оборотных средств 3) суммы платы за производственные фонды 4) суммы фиксированных платежей 5) платежей процентов за банковский кредит. Имея эти данные, можно произвести анализ общей и расчетной рентабельности в динамике за ряд лет, фактическую рентабельность сопоставить с плановой и с предыдущим годом, а также дать им соответствующие оценки. [c.420]

Анализ возможных форм существования рентных платежей показывает, что с точки зрения аккумуляции их в бюджете любые формы применимы в одинаковой степени, поскольку они позволяют строго фиксировать суммы рентных платежей, подлежащих отчислению в бюджет. Однако для добывающих предприятий изыскание наилучшего варианта установления рентных платежей связано не только с определением конкретных их величин, но и с тем, чтобы они наиболее полно выполняли свои функции в интересах хозяйственного расчета. [c.109]

Такая методика соответствует специфическим особенностям нефтедобывающей промышленности и не противоречит самому смыслу рентных платежей, так как величина дохода, получаемого в результате влияния лучших геологических условий, ежегодно меняется в каждом нефтедобывающем районе. Так, анализ рентабельности нефтедобывающих объединений в 1969 г. при ставках рентных платежей, утвержденных на 1968 г., показал, что изменение общей прибыли на 1 т нефти в 1969 г. произошло за ст ет двух факторов изменения себестоимости и изменения средней цены в связи с наличием структурных сдвигов внутри отрасли. [c.118]

Аналогичным образом можно провести анализ показателя расчетной рентабельности. Факторы, влияющие на изменение этого показателя, будут те же самые. К ним добавится лишь изменение абсолютной величины платы за производственные фонды, процентов за кредит и фиксированных платежей. [c.184]

При анализе платежной готовности предприятия устанавливают наличие у предприятия необходимых средств для предстоящих платежей. Анализ проводят по данным баланса, из которого выбирают и анализируют все платежные обязательства и платежные средства (табл. 120). [c.216]

Анализ дебиторской и кредиторской задолженности. Производственно-хозяйственная деятельность каждого предприятия связана с осуществлением различных расчетов за отгруженные или отпущенные материальные ценности, за выполненные работы или оказанные услуги, с поставщиками и подрядчиками по авансам, с рабочими и служащими по заработной плате, с финансовыми органами по платежам в доход бюджета и др. В процессе расчетов может оказаться, что несколько предприятий, организаций или отдельных лиц имеют задолженность данному предприятию. Такая задолженность называется дебиторской. В то же время само предприятие может иметь задолженность другим предприятиям, организациям и лицам. Эту задолженность называют кредиторской. [c.324]

Если в процессе анализа будет установлено, что в рассматриваемый период итог неотложных платежей превышает итог платежных средств, требуется немедленно разработать конкретные мероприятия по улучшению финансового состояния завода — в этом состоит главная задача анализа платежной готовности на ближайший период. [c.327]

Управленческие решения в части списания стоимости объектов основных средств должны быть направлены на анализ эффективности вариантов амортизационной политики с целью формирования оптимального финансового результата и минимизации налоговых платежей в бюджет. Налоговую экономию можно получить, выбрав оптимальную величину амортизационных отчислений, а также оптимальный вариант оценки имущества и правильное исчисление его стоимости, что повлияет, на первоначальную стоимость объекта основных средств, а, следовательно, на сумму начисленной амортизации, себестоимость реализованной продукции, налог на прибыль, на налог на имущество. [c.56]

Учитывая, что при росте стоимости основных средств налог па имущество увеличивается, но налоговые платежи из прибыли снижаются, то необходимо провести сравнительный анализ и выбрать такой вариант переоценки, который бы максимизировал результат и минимизировал потери. [c.57]

Большую роль в развитии массового спорта должно сыграть стимулирование вовлеченности юридических и физических лиц в массовый спорт. Как показывает зарубежная практика, большое значение для развития массового спорта имеет экономическая заинтересованность людей в занятиях спортом. Так, к примеру, во многих странах платежи за спортивные занятия детей вычитаются родителями из суммы доходов, подлежащих обложению подоходным налогом. Поскольку подобная практика существует в России в отношении некоторых расходов, целесообразно, по нашему мнению, распространить ее и на спортивную сферу. Также значительную роль играет отношение работодателей к спортивным занятиям сотрудников. Как показал анализ развития массового спорта, количество спортивных залов и групп при предприятиях постепенно увеличивается, работодатели понимают, какой экономический эффект может оказать спорт на работоспособность персонала. Однако содержать собственный зал или площадку может только крупное предприятие. В связи с этим необходимо принять меры, стимулирующие предпринимателей поощрять персонал к спортивным занятиям, вычитая средства, затрачиваемые на оплату спортивных занятий, из налогооблагаемой базы, начисляя налоговые льготы в зависимости от количества персонала, регулярно занимающегося спортом. [c.84]

Что можно сказать о ступенчатых затратах Для довольно большого диапазона объемов выпуска затраты на арендные и коммунальные платежи будут ступенчатыми. Эту точку зрения можно обосновать, но придется познакомиться с еще одним понятием — "диапазон релевантности". Это диапазон объемов выпуска и/или временной интервал, в котором конкретный набор предположений (например, о поведении затрат) обоснованно приближен к реальности. Например, если рассматривать арендные и коммунальные платежи на неопределенном диапазоне объемов выпуска и временном интервале, то, несомненно, мы убедимся в том, что эти затраты ступенчатые. Однако если мы изучаем те же затраты на ограниченном диапазоне объемов выпуска и временном интервале, например предполагаемые объемы на следующий год, то было бы обоснованно предположить, что эти затраты будут постоянными. Концепция диапазона релевантности имеет особое значение в контексте взаимосвязи между стратегической — тактической — оперативной информацией, поскольку затраты, которые демонстрируют, допустим, переменное поведение на коротком отрезке в текущих условиях, могут вести себя по-другому в тактическом плане и совершенно иначе в стратегическом. Мы сошлемся на классификацию затрат в зависимости от их поведения в гл. 5 (маржинальное калькулирование), гл. 6 (анализ "затраты/объем выпуска/прибыль") и гл. 13 (бюджетный контроль). [c.79]

Одной из возможностей компьютерной программы, применяемой холдингом, является разработка бюджетов на различные сроки. С этой целью используется подпрограмма Финансовые планы , которая позволяет планировать на любой срок предстоящие доходы и расходы, объединяя их в бюджеты, осуществлять контроль платежей, проводить анализ фактического исполнения сметы, оптимизировать финансовую деятельность предприятия. [c.356]

На основании этой информации, изменяя начальную и конечную даты периода планирования, осуществляется контроль прохождения платежей за установленный период, оперативно проводится анализ фактического выполнения финансового плана по конкретному бухгалтерскому счету, вносятся при необходимости изменения в план операций текущего периода, и таким образом оптимизируется финансовая деятельность предприятия в течение всего времени планирования. [c.358]

Налоговая отчетность отдельно не выделяется, а содержится в разделе Начисления . В целом данный раздел объединяет в себе оплату труда налоги, неналоговые платежи и сборы проценты по кредиту штрафы и пени дивиденды страховые платежи и прочие выплаты социального характера. При этом каждая из составляющих начислений может быть представлена отдельным разделом в АФТ для удобства анализа и проведения расчетов. [c.106]

С бухгалтерской точки зрения платежный баланс всегда находится в равновесии. Но по его основным разделам либо имеет место активное сальдо, если поступления превышают платежи, либо пассивное — если платежи превышают поступления. Поэтому методы составления платежного баланса и измерения сальдо играют большую роль в правильном анализе показателей, характеризующих внешнеэкономические операции страны. В экономической литературе показатели платежного баланса часто приводятся без объяснения их экономического содержания, хотя дефициты платежного баланса в отдельные годы (например, в США в 1958, 1965, 1976 гг. и в последующие годы) принципиально отличаются по экономическому содержанию и их некорректно сравнивать по величине. Теория и практика составления платежного баланса развиваются и совершенствуются в соответствии с переменами в мировой экономике. Термин баланс применяется в международных платежных отношениях для выражения ряда понятий, включая балансовый счет, сальдо или остаток счета, состояние счета, равновесие и др. Поэтому платежный баланс — это не только счет международных операций страны, две стороны которого уравновешивают друг друга, но и определенное состояние этих операций, включающее качественные и структурные характеристики основных его элементов. [c.124]

Последний показатель, именуемый нормой обслуживания долга (НОД), имеет ключевое значение при анализе платежеспособности. НОД в 20—25% считается пороговой. Однако некоторые страны выдерживали график платежей при показателе в два раза выше указанного, а другие срывали график, далеко не дойдя до этой черты. [c.318]

Кредитный риск определяется возможностью погашения ссуды заемщиком и достаточностью имущественного обеспечения для ее погашения в случае неспособности заемщика сделать это. Практически это осуществляется путем анализа уровня и стабильности доходов заемщика и его обязательств (платежи за автомашину, материальная помощь или алименты и пр.). В США считается, что максимальное отношение всех долгосрочных обязательств заемщика к его доходам не может превышать 35%, в том числе выплаты по ипотечному кредиту не должны быть больше 28%. Дополнительной защитой от кредитного риска является необходимость внесения покупателем первого взноса в покупку дома за счет собственных средств. Эта величина составляет, как правило, около 20% от стоимости дома. Защита здесь двоякая. Во-первых, снижается риск неуплаты заемщиком ипотечного кредита (заемщик уже вложил собственные средства и не захочет их потерять). Во-вторых, вкладывая собственные средства, заемщик будет стремиться к снижению цены, а значит, возрастает надежность имущественного обеспечения кредита. [c.166]

Если в проведенном анализе стоимости используется доход за один год (или среднегодовой доход), то такой метод оценки называется методом прямой капитализации, а если в анализе используется поток будущих доходов (рентные платежи по годам за вычетом эксплуатационных расходов и выручка от продажи в конце периода владения) со своими ставками капитализации, то такой метод носит название метода дисконтирования денежных потоков. [c.293]

Существуют и другие источники поступления денежных средств и возможных платежей. Анализ в таблице 4.1. показывает только наиболее общие виды денежных потоков. [c.134]

Проведение анализа платежей по различным отраслевым группам потребителей с учетом итогов 1996 г. X МецаБ. 0,5 млн руб. [c.490]

Анализ платежей призван дать представление об эффективности действующих договоров. В случае лицензионных платежей большинство соглашений предусматривают механизм проверки бухгалтерских документов продавца лицензии, дабы определить соответствие полученных лицензионных сумм достигнутой договоренности. В промышленности наблюдается стойкое нежелание обращаться к этому пункту договора. В 1993 г. The Te hnology Broker опубликовал свой первый доклад о результатах финансового контроля лицензионных соглашений. В этом докладе обобщались данные обследования пятидесяти пяти организаций, занимающихся продажей лицензий. В список не вошли компании, продающие лицензии в сфере индустрии развлечений, например фирмы звукозаписи. Аудитом были охвачены акционерные общества с ограниченной [c.159]

Анализ платежей, поступающих по лицензионным соглашениям, отражает ценность интеллектуальной собственности, на которую предоставлена лицензия. При аудите лицензионных и франшизных соглашений на предмет правильности платежей целесообразно учесть затраты на проведение самого аудита, поддержку данного соглашения, а также упущенные возможности заключения подобных соглашений с другими фирмами. [c.166]

Единственным исключением являются выплаты, которые по результатам анализа нарушают Закон о коррупции в делах с иностранными организациями от 1977 г., принятый после того, как выяснилось, что крупные суммы были переданы высокопоставленным иностранным чиновникам в связи с продажей американских самолетов. Это означает что, взятки, предназначенные для поддержания сбыта или начала нового бизнеса, в соответствии с принятым регулированием не могут освобождаться от налогообложения — это разрешается только по выплатам, которые ускоряют принятие решений или направлены на достижение подобных целей. Министерство финансов поддержало новые налоговые льготы, считая, что официальные представители предприятий теперь получили единый стандарт на платежи иностранным правительственным чиновникам. К сожалению, в некоторых странах подмазка стала нормой, и совершенно очевидно, что этот вид поборов является частью экономики этих стран, — сказал Сэмюэлс. [c.134]

В монографии изложена теория горной ренты, охарактеризованы особенности результатов геологического и горного производства как специфических товаров. Дается методика геолого-экономической оценки месторождений как объектов конкурсного освоения, предлагаются и анализируются достоинства и недостатки различных схем конкурсного установления и форм взимания платежей за пользование недрами. Особое внимание уделено дискуссионным вопросам анализу фактора времени при оценке месторождений и влиянию степени раз-веданности и точности оценки запасов на их ценность. [c.2]

Оперативный анализ связан непосредственно с функциями оперативного управления снабжением, производством, сбытом продукции, финансовыми расчетами, а также с контролем за чодом выполнения текущих планов. Назначение оперативного анализа сводится к тому, чтобы установить причины возникающих отклонении от рассчитанного хода производства, запланированного обеспечения предприятия материальными ресурсами, объема отгружаемо и реализованной продукции и своевременности расчетов по платежам за реализованную продукцию, а также определит ) отклонения от плановых показателей, оцепить и/ возможные последствия для предприятия и необходимые меры по устранению отрицательно действующих факторов и закреплению положительных факторов. По сути дела оперативный анализ выступает как инструмент планово-диспетчерского управления производственно-хозяйственной и финансовой деятельностью предприятий. По данным оперативного анализа производится оценка текущей работы предприятия и принимаются управленческие решения на последующие периоды. Такой анализ проводится несколькими функциональными подразделениями предприятия производственно-диспетчерским отделом, отдельными производствами, цехами и производственными участками, плановым отделом, отделом материально-технического снабжения, центральной бухгалтерией, отделом труда и заработной платы, финансовым отделом, отделом сбыта и другими подразделениями предприятия. Оперативный анализ направлен па изучение происходящих отклонений в хозяйственных процессах по сравнению с плановыми, нормативными и расчетными показателями, характеризующими деятельность социалистического предприятия. Такой анализ проводится, как правило, за пебо.тьлше отрезки времени смену, сутки, неделю и месяц работы п 1едпршгпгя. [c.9]

Анализ финансового состояния предприятия. В финансовых показателях отражаются все стороны производственно-хозяйственной деятельности предприятия. Успешное выполнение плана по выпуску и реализации продукции, производительности труда, снижению себестоимости продукции, прибыли создает реальные условия и предпосылки для выполнения финансового плана и обеспечения устойчивости финансового положения анализируемого объекта. Важность изучения финансового состоя ния определяется неразрывностью связи производственно-хозяйственной и финансовой сторон деятельности предприятия, которая проявляется в последовательном переходе средств из одной формы в другую в процессе производства и реализации продукции. При анализе финансового состояния предприятии изучается обоснованность финансового плана, соответствие его конкретным условиям производства, т. е. напряженность и степень пыполнения, а также проверяется правильность использования собственных и заемных средств, своевременность выполнения обязательств предприятия по взносам и платежам, соблюдение финансовой дисциплины и режима экономии финансовых ресурсов. Кроме того, вскрываются резервы по дальнейше [c.29]

Предлагаемый метод расчета рентных платежей отличается новизной и заслукивает внимания. Достоинство его состоит в том, что рентные платежи привязываются непосредственно к своей основе—природному фактору. Но, как отмечает и сам автор, для внедрения этого метода в практику необходима большая подготовительная работа по налаживанию учета и экономического анализа месторождений нефти и газа. В частности, применение его предполагает разработку системы нормативов платежей с единицы нефтеносных площадей различной продуктивности, научную экстраполяцию на будущее темпов естественного падения продуктивности нефтяных месторождений, экономическую оценку природных ресурсов, составление отраслевого кадастра и т. п. Кроме того, возникает необходимость в совершенствовании системы проектирования разработки месторождений, где особое значение приобретает учет динамики добычи нефти, динамики уровней издержек производства и рентабельности по годам и стадиям разработки. [c.114]

Анализ ликвидности баланса позволяет оценить текущую платеже способность и дать заключение о возможности сохранения финансовогс равновесия и платежеспособности в будущем. Сравнительный аналити ческий баланс и показатели финансовой устойчивости отражают сущность финансового состояния. Ликвидность баланса характеризует внешние проявления финансового состояния, которые обусловлены егс сущностью. [c.7]

Завершающим этапом работы с поставщиком нефтяного сырья является его развитие. Под развитием поставщика понимается определение комплекса мер, необходимых для дальнейшего углубления взаимной совместимости по поставкам материальных ресурсов. Требуется анализ позиций поставщика, по которым необходимы улучшения в текуший момент или в перспективе. Комплекс соответствующих мер может быть весьма разнообразным от финансовой или производственной поддержки до простого взаимного согласования расписания поставок, качества сырья, системы платежей и скидок. [c.246]

Чистый доход отрасли проявляется в отпускной цене в форме платы за производственные фонды, рентных платежей, налога с оборота и расчетной прибыли. В формировании расчетной прибыли и платы за производственные фонда особенностей нет. Иначе обстоит дело с рентными платежами и налогом с оборота. По экономическому содержанию это формы проявления дифференциальной внутриотраслевой и межотраслевой ренты, которая создается в газовой отрасли в силу относительно лучших горно-геологических условий добычи газа и расположения место -рождений по сравнению с условиями добычи других видов топлива. При этом распределение ренты между добычей (рентные платежи) и транс -портом (налог с оборота) носит чисто условный характер и не имеет экономического обоснования. Более того, рента в газовой промышлен -ности в основной своей доле представляет ренту качества. В цене же 2/3 ренты откосится на транспорт, вследствие чего создается иллю -зорное представление, что она является рентой местоположения. Качественный анализ развития отрасли подводит к выводу, что рента местоположения в общем невелика и сокращается из-за перемещения добычи в северные и восточные районы страны. [c.21]