Часть сведений, необходимых для составления плана, имеется в периодической отчетности предприятия или в его учетных данных. Так, в отчетных формах по труду есть данные о средней заработной плате по категориям работающих, на основе которых устанавливают ее динамику и состав. Более детальные сведения по отдельным группам работников получают из расчетов заработной платы и учетных данных отдела по труду и заработной плате. [c.253]

Управление такой сложной системой, как предприятие, связано с переработкой большого количества информации. Она может быть внешней и внутренней, статистической, учетной, планово-экономической и др. По роли и месту в информационных процессах она делится на справочную, текущую и научно-техническую, причем справочная (цены, отраслевые нормативы и т. п.) составляет примерно 60—70%. Она отражает накопившийся опыт о конечной цели управления, средствах ее достижения в данной обстановке, возможных воздействиях на управляемый объект и законах его поведения при этом. Текущая отражает динамику процесса, состояние объекта. Сбор и переработка ее представляют наибольший интерес и сложность. [c.297]

Дисконтная политика (учетная) — изменение учетной ставки центрального банка, направленное на регулирование валютного курса и платежного баланса путем воздействия на международное движение капиталов, с одной стороны, и динамику внутренних кредитов, денежной массы, цен, совокупного спроса — с другой. Например, при пассивном платежном балансе в условиях относительно свободного передвижения капиталов повышение учетной ставки может стимулировать приток капиталов из стран, где более низкая процентная ставка, и сдерживать отлив национальных капиталов, что способствует улучшению состояния платежного баланса и повышению валютного курса. Понижая официальную ставку, центральный банк рассчитывает на отлив национальных и иностранных капиталов в целях уменьшения активного сальдо платежного баланса и снижения курса своей валюты. [c.184]

Положение по бухгалтерскому учету 10/99. Детальный анализ затрат по группам, структуре, динамике необходим для внутрифирменного планирования и должен быть направлен на достижение максимальных финансовых результатов. Выручка от реализации продукции, работ, услуг. В процессе производства продукции, выполнения работ, оказания услуг создается новая стоимость, которая определяется ценой реализованной продукции, работ, услуг. Результатом их реализации является выручка от реализации продукции, работ, услуг, которая поступает на расчетный счет организации (предприятия). Организация имеет право в целях налогообложения самостоятельно определять методы исчисления выручки в зависимости от выбранной учетной политики. Законодательно определены два метода учета выручки от реализации продукции (работ, услуг) [c.290]

Учетным документом, согласно нашей классификации, является и экономический паспорт предприятия, где накапливаются данные о результатах хозяйственной деятельности за несколько лет. Значительная детализация показателей, которые содержатся в паспорте, позволяет провести многочисленные исследования динамики, выявить тенденции и закономерности развития экономики предприятия. [c.87]

В процессе анализа сопоставляются первоначальная стоимость основных производственных фондов и сумма начисленного износа, что позволяет судить о возрастном составе и техническом состоянии основных фондов, о степени их годности и темпах обновления. На основе данных ф. №5 и учетных регистров производится детальный анализ показателей, характеризующих динамику и состояние основных производственных фондов. [c.263]

По данной ф. №5 и учетных регистров производится детальный анализ показателей, характеризующих динамику и состояние нематериальных активов. Оценка динамики проводится в разрезе классификационных групп. [c.310]

Значение показателя может значительно варьировать по отраслям и видам деятельности, а его разумный рост в динамике обычно рассматривается как благоприятная тенденция. В зарубежной учетно-аналитической практике приводится нижнее критическое значение показателя — 2 однако это лишь ориентировочное значение, указывающее на порядок показателя, но не на его точное нормативное значение. [c.108]

Показатели прибыли, используемые в АХД. Анализ состава, динамики и выполнения плана балансовой прибыли. Факторы, формирующие балансовую прибыль предприятия. Нейтрализация инфляционного фактора при анализе финансовых результатов. Влияние учетной политики предприятия на размер прибыли. [c.503]

Логика такого сопоставления пояснялась выше предприятие погашает свои краткосрочные обязательстве, в основном за счет оборотных активов следовательно, если оборотные активы превышают по величине краткосрочные пассивы, предприятие может рассматриваться как успешно функционирующее (по крайней мере, теоретически). Размер превышения в относительном виде и задается коэффициентом текущей ликвидности. Значение показателя может значительно варьировать по отраслям и видам деятельности, а его разумный рост в динамике обычно рассматривается как благоприятная тенденция. В западной учетно-аналитической практике приводится критическое нижнее значение показателя — 2 однако это лишь ориентировочное значение, указывающее на порядок показателя, но не на его точное нормативное значение. [c.311]

Этот показатель характеризует объем реализованной продукции, приходящейся на рубль средств, вложенных в деятельность предприятия его рост в динамике рассматривается как благоприятная тенденция. При проведении пространственно-временных сравнений необходимо следить за сопоставимостью исходных данных, использованных для расчетов. Приведенный показатель является аналогом широко распространенного в отечественной учетно-аналитической практике показателя фондоотдачи. [c.361]

На наш взгляд, требует развития и программа преподавания базового бухгалтерского курса. От статики элементов метода, которые всегда преподавались обособленно друг от друга, следует перейти к динамике учетной процедуры, в которую необходимо вмонтировать учетные инструменты, какими выступают общепризнанные элементы метода (стоимостная оценка, документирование хозяйственных операций, инвентаризация, бухгалтерские счета, двойная запись, бухгалтерский баланс, внутренняя и внешняя отчетность). [c.4]

В этом случае при финансовом анализе не возникнет необходимость анализировать влияние изменения учетной политики в части способа оценки материалов (а также остатков незавершенного производства, готовой продукции и т.п.) на динамику финансовых показателей, так как базисное их значение в отчетности уже будет пересчитано на измененный, т. е. действующий в отчетном году, вариант рассматриваемого элемента учетной политики. [c.126]

Учетная политика должна применяться предприятием последовательно, чтобы пользователи могли сравнивать финансовую отчетность компании в динамике и определять тенденции в развитии компании. [c.146]

При анализе тенденции на основе сопоставления коэффициентов одной компании в динамике конкретная учетная политика при составлении отчетов не столь важна, если только политика проводится последовательным образом. Однако при сравнениях разных компаний отрасли стремятся найти компании, использую- [c.270]

И последнее, при золотомонетном стандарте центральным банкам приходится играть по правилам , что оставляет им мало свободы действий. Центральному банку придется допустить спад экономической активности в стране при дефиците платежного баланса и экономический рост или инфляцию при положительном сальдо платежного баланса. Центральному банку следовало бы увеличить учетную ставку (процентную станку по своим кредитам), когда страна имеет дефицит платежного баланса, и уменьшить ее при положительном сальдо. В нашем примере это привело бы росту процента],ix ставок в США по сравнению с Великобританией. Такая динамика процентных ставок приведет к притоку краткосрочных капиталов из Великобритании в США, таким образом уменьшая отток золота из США в Великобританию. [c.780]

Информация о внешней среде необходима для прогнозирования объема продаж. Поэтому сбор данных по динамике рыночной конъюнктуры осуществляется управлением маркетинга и сбыта или выделенным в его составе бюро стратегического и текущего прогнозирования рынка. Основной же массив учетных данных составляет внутренняя информация (о динамике финансового и производственного состояния самого предприятия). [c.99]

Некорректность здесь состоит в том, что включение в учетную цену плановой величины транспортных расходов искажает факторный анализ, так как фактические транспортные расходы в расчете на единицу закупок зависят от динамики физического объема закупок (так, расход топлива и других ГСМ может определяться тонна-километражем перевозимых грузов, то есть зависит от отклонений структуры закупок (в зависимости от веса перевозимых МОР) и расстояния до поставщика) отклонения же фактурной цены определяются конъюнктурой рынка материальных оборотных ресурсов. Иными словами, совокупное отклонение учетной цены будет складываться из двух составляющих, имеющих совершенно разную экономическую обусловленность. Математически это можно проиллюстрировать следующим образом [c.121]

Таким образом, метод экономического анализа, как и всякий другой научный метод, основывается на законах диалектики. Вместе с тем, имеются характерные особенности метода анализа хозяйственной деятельности, отличающие его от метода других родственных экономических наук, которые состоят в том, что экономический анализ — это способ системного и комплексно изучения, измерения и обобщения влияния отдельных факторов на состояние и динамику развития экономического субъекта, осуществляемый путем специального изучения учетных и плановых показателей, отчетности и других источников информации. [c.46]

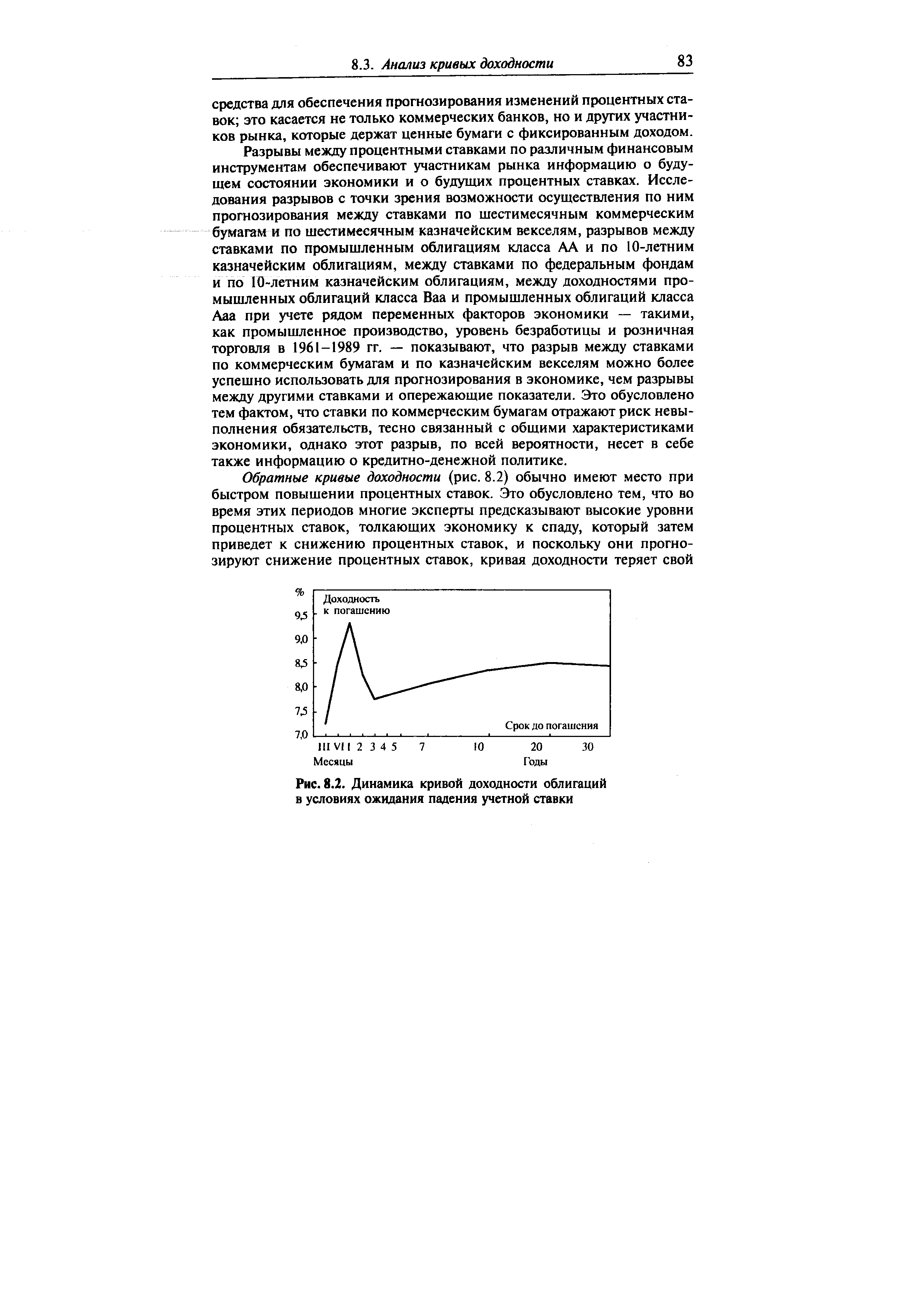

| Рис. 8.2. Динамика кривой доходности облигаций в условиях ожидания падения учетной ставки |  |

Политика центрального банка уже более не рассматривается как автоматическая в том виде, как она представлялась основателям денежной школы. Масштабы циркулирующих средств обращения не изменяются с динамикой металлических резервов. Движения последних могут быть компенсированы или проигнорированы, если руководство центрального банка сочтет это целесообразным. Посредством учетной ставки и операций на открытом рынке центральный банк осуществляет активную политику увеличения или уменьшения наличных резервов денежного рынка и общего объема кредитной массы. В Англии остались лишь воспоминания о тех принципах, что были заложены в основу Закона 1844 г. Если депозитная масса, создаваемая Банком Англии, провоцирует рост спроса на банкноты, который не может быть удовлетворен из-за ограничений на объем фидуциарной эмиссии, Банк вправе рассчитывать на приостановку действия Закона Пила. Если увеличение депозитов вызывает рост претензий на золотые резервы со стороны иностранцев и, как следствие, их утечку за рубеж, Банк может отказаться от золотого стандарта. [c.113]

Фундаментальный анализ изучает макроэкономические факторы, определяющие динамику курсов валют. Он способствует выявлению основного рыночного тренда, однако для нахождения оптимального момента входа в рынок и выхода из него необходим (как было показано выше) технический анализ. Основная задача (и предназначение) фундаментального анализа — изучение влияния различных экономических факторов фундаментального характера (таких, например, как изменение учетной ставки или рост инфляции) на курсовую динамику валюты. Корпоративные инвесторы, осуществляющие долгосрочное инвестирование рынка Форекс, большое внимание в своих прогнозах уделяют именно этому типу анализа. [c.205]

Фактически, фундаментальный анализ рынка Форекс строится на новостях и их прогнозированиях, а также их влияния на курсы национальных валют. Причем все эти новости оцениваются в двух плоскостях общее экономическое состояние страны и как эта новость влияет на официальную учетную ставку. Понятно, что фундаментальный анализ невозможно проводить без сравнения всевозможных взаимозависимых факторов, таких как инфляция, динамика валового национального продукта (ВНП) и уровень безработицы, процентные ставки и динамика денежной массы и прочее. Доминантную роль при анализе фундаментальных данных играет их экспертная оценка ведущими специалистами по макроэкономическим проблемам. Такая оценка выражается в реакциях и ожиданиях валютного курса. [c.205]

Практикуется также коэффициент быстрой ликвидности. Показатель исчисляется по более узкому кругу текущих активов, когда из расчета исключены производственные запасы. Дело здесь не только в значительно меньшей ликвидности запасов, но и в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут оказаться существенно ниже затрат по их приобретению. В условиях рыночной экономики типичной является ситуация, когда при ликвидации предприятия выручают 40% и менее от учетной стоимости запасов. Анализируя динамику этого коэффициента, следует обращать внимание и на факторы, обусловившие его изменение. Если рост коэффициента быстрой ликвидности был связан в основном с ростом неоправданной дебиторской задолженности, то это не характеризует деятельность предприятия с положительной стороны. Коэффициент быстрой ликвидности ра- [c.42]

Финансовые индикаторы. Эта группа показателей свидетельствует о состоянии дел в финансовом секторе, хотя оно определяет и положение дел в реальном секторе. Прежде всего это такие показатели, как уровень инфляции, размеры дефицита бюджета, размеры и динамика денежной массы, учетная ставка, а также индекс (индексы) фондового рынка (см. 24.6). [c.396]

Платежный баланс составляется с целью выполнения как учетных, так и аналитических задач, которые тесно связаны между собой. Анализ платежного баланса позволяет сделать выводы о том, насколько динамика внешнеэкономических потоков факторов производства соответствует целям макроэкономической, кредитно-денежной, валютной и налоговой политики. [c.806]

Уровень процентной ставки является определяющим условием при оценке целесообразности привлечения заемных средств заемщиком. Процентная ставка формируется на основе стоимости межбанковского кредита, которая формируется на базе учетной ставки Центрального банка. Форма процентной ставки отражает уровень ее динамики на протяжении кредитного периода. Как уже было сказано ранее, бан- [c.413]

Управленческий (производственный) учет Учетная политика, формализация и автоматизация учета, постановка управленческого учета, внешний аудит, контроллинг, бизнес-диагностика, финансовая оценка, бизнес-планирование, бюджетирование и т.п. Финансовый контроль, консультирование по бухгалтерскому учету, построение базы данных по динамике бюджетных параметров, экспресс-диагностика финансового состояния, разработка бизнес-планов развития клиента. [c.5]

В рассмотренной схеме управления затратами аналитический блок — лишь эдин из нескольких, однако значимость его очевидна. В данном блоке осуществляется анализ динамики или выполнения плана (соответствия нормативам) по отдельным видам затрат. В западной учетно-аналитичес-кой практике данная процедура относится к компетенции работы бухгалтеров и является одним из разделов управленческого учета. Логика анализа ы данном случае традиционна [c.268]

По вопросу объяснения и прогнозирования движения цен на фондовые активы Чамберс отмечает, что большая часть важных показателей деятельности и перспектив развития фирмы, определяющих динамику цен ценных бумаг, таких, как платежеспособность, рискованность активов, отношение заемного и собственного капитала и норма прибыли, совершенно игнорируется в PAT [22, с.7—8]. Более того, учитывая то, что стремительные изменения в социальной, экономической, политической и предпринимательской сферах ставят новые учетные проблемы для самых разных фирм, доля фирм, попадающих в поле зрения PAT (фирмы, включенные в листинг на фондовой бирже), невелика. [c.139]

Другое важное качество финансовых отчетов — сравнимость ( omparability), позволяющая выделять тенденции в динамике результатов деятельности данной организации за несколько временных периодов или сопоставлять разные организации в одном периоде. Для достижения сравнимости необходимо публично раскрывать подробности учетной политики и ее изменения. [c.194]

В ходе анализа динамики объема производства продукции можно использовать как натуральные, так и стоимостные показатели. Однако большинство предприятий имеет широкую номенклатуру выпускаемых изделий, поэтому применение натуральных измерителей не всегда оправдано. Более представительным является анализ объема производства продукции с использованием стоимостной оценки. При этом возникает необходимость обеспечения сопоставимости исходных данных. В условиях инфляции одним из важнейших условий сопоставимости является нейтрализация изменения цен или стоимостного фактора. В международном учетном стандарте IAS № 15 Информация, характеризующая влияние изменения цен нашли отражение две основные концепции определения влияния инфляции на отчетность предприятия концепция финансовой природы капитала и концепция предметно-вещественной природы капитала. [c.186]

Чтобы получить информацию для правильных ответов и решений, чтобы анализ причин возникновения затрат был наиболее полным, понадобилось выборочно изучить, проанализировать и обосновать записи на счетах бухгалтерского учета. Такой анализ возможен только тогда, когда однозначно определено, каковы будут динамика заказов на следующий год и процесс их получения. Этот процесс слишком сложен, во многом носит вероятностный характер. В конкретной ситуации изменения спроса клиентов непросто решить, что является для фирмы экономически выгодным, а что нет. В основу действующей системы бухгалтерского учета на фирме Starkfried был положен принцип учета всех затрат при полной загрузке фирмы учетные данные, а также суммы прибыли могут быть обособлены и выявлены на соответствующих калькуляционных и результатных счетах. Однако эта система непригодна в случае неполной загрузки производственных мощностей на предприятии, когда решается вопрос о целесообразности дополнительных заказов, анализируется эффектив- [c.27]

Если финансы предприятий федеральной и муниципальной форм собственности могут рассматриваться в целом как децентрализованные фонды государства, то финансы частных предпринимателей должны анализироваться и подвергаться государственному воздействию совсем с других позиций. В частности, французский ученый П.М. Годме писал ...Ни в коем случае не следует забывать о фундаментальном различии между государственными и частными финансами. Основные различия между ними обусловлены тем фактом, что состояние частных финансов и динамика частных финансов зависят от законов рыночной экономики. Так, спрос и предложение на рынке обусловливают определенные размеры учетного процента. Состояние же и динамика государственных финансов определяются решениями государства и действиями публичной власти... . Он показал отличия частных финансов от государственных, которые можно свести к следующему [c.11]

Этот метод по своей идее вполне тождествен методу учетной единицы с той лишь разницей, что первый рассчитан на применение в гораздо более широком масштабе — не отдельных предприятий, а целых отраслей промышленности, а если угодно, то и для всего народного хозяйства в целом. Он задается изучением лишь динамики изменений уровня производительности труда, а потому всегда выражает ее только в относительных цифрах. Средние же из этих относительных выводят, взвешивая вх, как в методе учетной единицы, по удельной трудоемкости различных производств, или, говоря иначе, по соотношению рабочей силы, занятой в отдельных производствах и отраслях труда2i. [c.394]

В первом варианте мы предположили, что ассортимент продукции не изменился в своем процентном составе. И тогда не только денежная оценка, но и весовое выражение прироста продукции с полной точностью отразило собой тот прирост производительности труда — на 50%, который согласно методу учетной единицы фактически наблюдался за данный промежуток времени (ср. гр. 11 и 12). Во втором варианте мы исходим1 из предположения, что наиболее ценный сорт увеличился количественно лишь на 40%, а наименее ценный — на 60%. Это уже, несомненно, заметное изменение пропорций ассортимента. И тем не менее мето денежной оценки валовой продукции по сравнению с методом учетной единицы дает расхождение в учете динамики производительности всего на 1 %. И лишь при еще большем сдвиге в составе ассортимента в варианте третьем, где высший сорт возрастает всего на 25%, а низший — на 75%, ошибка метода валовой продукции достигает величины около 3% точного значения индекса производительности. [c.398]