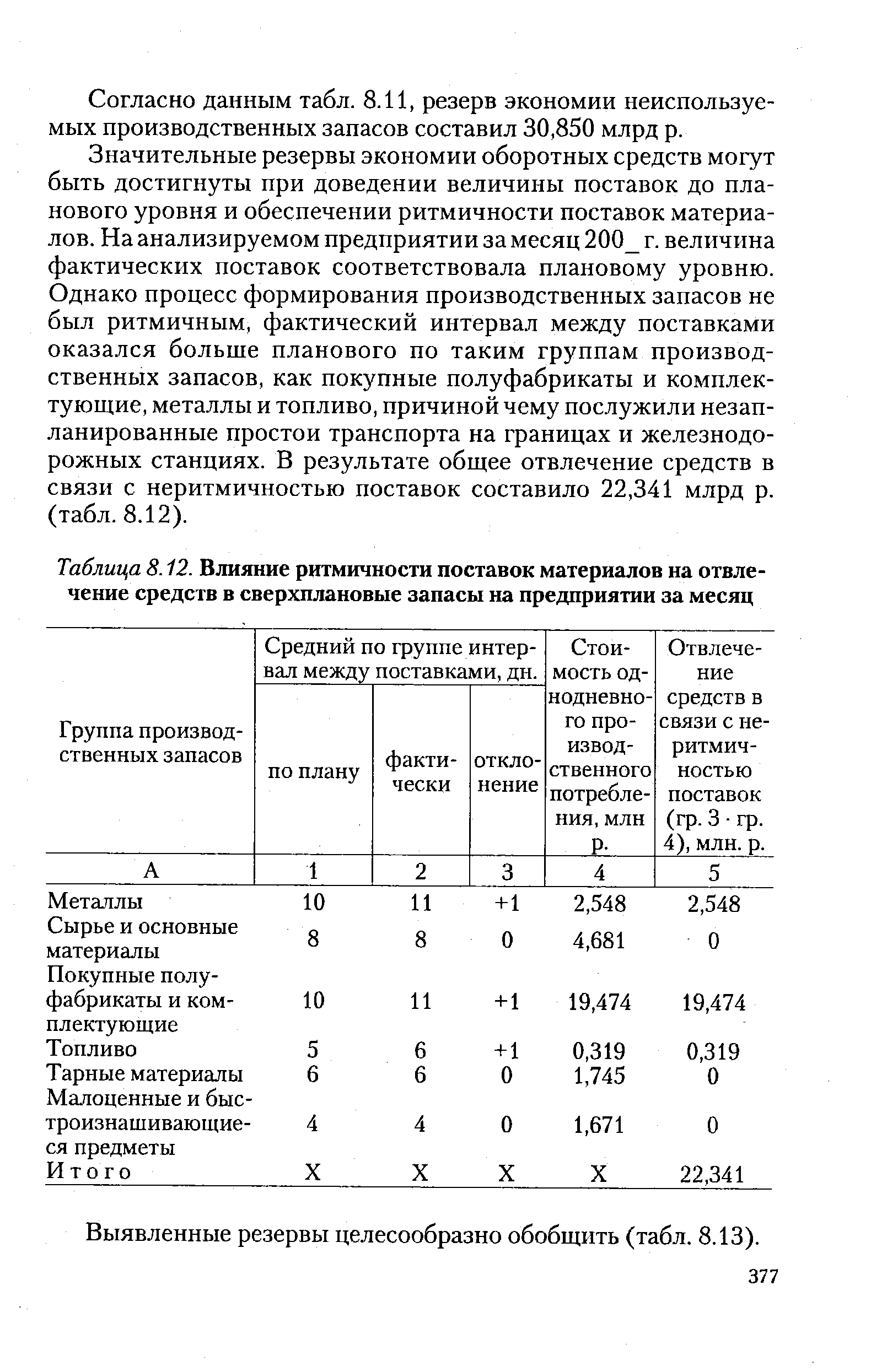

| Таблица 8.12. Влияние ритмичности поставок материалов на отвлечение средств в сверхплановые запасы на предприятии за месяц |  |

АКТИВЫ БАНКА-имеющиеся в распоряжении банка ресурсы. Подразделяются на приносящие доходы и не приносящие их. К активам, не приносящим доходов, относятся денежные средства в кассе, на корреспондентском и резервном счетах, а также основные средства, материалы, нематериальные активы банка и иммобилизованные (отвлеченные из оборота) собственные средства. Активы, приносящие доходы, подразделяются на учет-но-ссудные и банковские операции. Приумножение активов банка осуществляется за счет проведения активных операций выдача кредитов, инвестиционные операции, оказание услуг клиентам банка, прочие активные операции, способствующие получению прибыли. [c.14]

Предприятия и организации отражают движение банковских кредитов на синтетич. счетах Краткосрочных ссуд банков и Долгосрочных кредитов банков. Ссуды, не оплаченные в срок, учитываются на отдельном субсчете. Счет Краткосрочных ссуд банков предназначен для учета расчетов по ссудам на создание сезонных сверхнормативных запасов сырья, материалов и топлива, временный прирост остатков незавершенного произ-ва, сезонное накопление готовых изделий и товаров, а также на др. временные нужды, вытекающие из хода произ-ва и обращения товаров. Аналитич. учет краткосрочных ссуд ведется с подразделением по их видам и назначению под сезонные затраты, по специальному ссудному счету по товарообороту, под расчетные документы в пути, на покупку лимитированных чековых книжек, на выставление аккредитивов и др. Полученные предприятием краткосрочные ссуды в соответствии с их целевым назначением зачисляются на его расчетный счет, используются непосредственно для платежей либо направляются на погашение ранее выданных ссуд. Зачисление ссуды на расчетный счет отражается по дебету этого счета и кредиту счета Краткосрочных ссуд банков. При погашении ссуд дебетуется счет Краткосрочных ссуд банков и кредитуется счет Расчетного счета. Основанием для учета ссуд являются выписки банков. На счете Долгосрочных кредитов банков учитываются полученные предприятием долгосрочные ссуды на внедрение новой техники и механизацию произ-ва, на расширение произ-ва товаров народного потребления и т. п. Если ссуда использована для капитальных вложений, то в балансе основной деятельности она отражается по дебету счета Отвлеченных средств и кредиту счета Долгосрочных кредитов банков. [c.455]

БАЛАНС-БРУТТО — бухгалтерский баланс, содержащий, в отличие от баланса-нетто (см.), регулирующие статьи. В Б.-б. основные средства показаны в активе по первоначальной или восстановительной стоимости их приобретения, а сумма износа отражена отдельной статьей в пассиве товары в торговых розничных предприятиях числятся в активе по продажным ценам, а в пассиве им противостоит регулирующая статья, отражающая сумму торгового наложения (наценки) сырье и материалы оценены по плановой себестоимости, но эту оценку регулирует статья Отклонения фактической себестоимости материальных ценностей от их плановой себестоимости в пассиве значится общая сумма полученной прибыли, а в активе по статье Отвлеченные средства — ее часть, уже использованная на взносы в бюджет, отчисления в специальные фонды и т. д. Развернутое отражение в Б.-б. видов средств и их источников при помощи регулирующих статей позволяет получить дополнительные сведения, используемые при анализе финансового состояния предприятия. [c.82]

Учреждения банка содействуют кредитом работе торговых организаций, выполняющих установленные плановые задания по товарообороту, учитывающие спрос населения и использующие собственные оборотные средства по назначению. Если на основе анализа отчетных балансов, материалов проверок выявляются недостатки в хозяйственно-финансовой деятельности торговых организаций, то учреждения банка предъявляют соответствующие требования и применяют меры кредитного воздействия. Организации, систематически допускающие просроченную и необеспеченную задолженность по ссудам в результате сверхплановых убытков, несохранения собственных оборотных средств из-за убыточной деятельности или невыполнения плана накоплений, отвлечения средств в дебиторскую задолженность, капитальное строительство и капитальный ремонт или в связи с образованием сверхплановых запасов товаров, могут быть лишены полностью или частично кредитования. К торговым организациям, выполняющим планы товарооборота и накоплений, но имеющим недостаток собственных оборотных средств, образовавшийся не по их вине (неправомерное изъятие или несвоевременное финансирование на прирост нормативов), может быть предъявлено требование о кредитовании под гарантию вышестоящей организации. Восстановление в кредитовании торговой организации на общих основаниях производится после устранения недостатков, послуживших причиной применения мер кредитного воздействия. [c.329]

Снижение цен на военную продукцию сыграло крупную роль в деле концентрации доходов и накопление социалистического хозяйства для военных нужд. В интересах наиболее полной мобилизации ресурсов для обороны страны с начала Отечественной войны был временно отменен фонд директора. В условиях войны нельзя было допускать сверхплановое строительство н связанное с этим отвлечение строительных материалов и рабочей силы от удовлетворения настоятельно необходимых потребностей. В ре зультате отмены фонда директора вся прибыль, превышающая плановые потребности самих предприятий в приросте собствен- ных оборотных средств и в капитальных вложениях, стала изыматься в бюджет в форме отделения от прибылей. [c.395]

Расчет или, говоря бухгалтерским языком, начисление НДС и СН нельзя рассматривать отвлеченно, а только в связи с продажей и оплатой товаров и услуг. При этом существуют особенности начисления НДС и СН для основных средств, материалов, малоценных и быстроизнашивающихся предметов (МБП) и т. п. [c.154]

Рост значения сферы обращения требует усиления контроля банковской системы за отвлечением средств в расчеты. Для этого необходимо внести соответствующие изменения в методику расчета оборачиваемости оборотных средств в сфере обращения, сделать обязательным регулярный пофакторный анализ эффективности использования средств в расчетах. Изучение этих вопросов на материалах 32 предприятий различных отраслей народного хозяйства Москвы показало, что за последнее время произошло ухудшение использования оборотных средств в сфере обращения и замедление их оборачиваемости. Были выявлены и проанализированы две группы факторов, вызвавших такое замедление. Первая группа факторов связана с нарушениями договорной и платежной дисциплины, о чем свидетельствовали данные о росте сумм товаров на ответственном хранении ввиду отказов от акцепта, значительные остатки товаров отгруженных, не оплаченных в срок, длительная дебиторская задолженность. Вторая группа факторов обусловлена недостатками в организации расчетов нерациональной структурой применяемых форм расчетов — широким распространением акцептной фор- [c.110]

Баланс по основной деятельности снабженческой (сбытовой) организации (форма № 1-сн) состоит из пяти разделов. В первом разделе актива Основные средства и внеоборотные активы и первом разделе пассива баланса Источники собственных и приравненных к ним средств показывают основные средства, отвлеченные средства, внутрисистемные расчеты по перераспределению оборотных средств и прибыли, убытки (по активу) и уставный фонд, износ основных средств, прибыли, устойчивые пассивы (по пассиву). Во втором разделе актива и пассива баланса Нормируемые оборотные средства и Кредиты банка под нормируемые оборотные средства находят отражение товары, издержки обращения на остаток товаров, сырье и материалы, готовая продукция, незавершенное производство, расходы будущих периодов и др. (по активу) и ссуды банка под товарные запасы, торговая скидка, износ малоценных и быстроизнашивающихся предметов и др. (по пассиву). [c.431]

РЕГУЛИРУЮЩИЕ СЧЕТА (в бухгалтерии)-счета, применяемые для уточнения оценки хоз. средств и расширения круга показателей бухгалтерского баланса. Р. с., открываемые в развитие активных счетов, позволяют вести учет нек-рых видов хоз. средств одновременно в нескольких различных оценках основные средства отражаются по первоначальной либо восстановительной стоимости и по остаточной (за вычетом износа), материалы — по оптовым ценам и по фак-тич. себестоимости, продукция — по плановой и фактической себестоимости и т. д. Р. с., открываемые в развитие пассивных счетов, позволяют вместо одного показателя о наличии средств на определенную дату дать в балансе развернутые обороты с начала года и т. о. показать динамику источников хоз. средств прибыль показывается в полной сумме и в той части, к-рая составляет т. н. отвлеченные средства средства, полученные из бюджета на пополнение оборотных средств, отражаются до конца года отдельно от уставного фонда и т. д. [c.416]

Ден. средства могут выделяться лишь на стройки и объекты, по к-рым имеются утвержденные проекты и сметы, а также проведены необходимые подготовительные работы по обеспечению строительства электроэнергией, водой, подъездными путями и т. п. Это предотвращает непроизводительные затраты из-за строительства без проектов и смет или без проведения необходимых подготовительных работ. Оплата выполненных работ, оборудования, конструкций, материалов и др. средств произ-ва осуществляется при соблюдении условий, предусмотренных подрядными договорами на строительство и хоз. договорами по поставкам. Это способствует осуществлению принципов хозрасчета в строительстве. Договоры, заключенные на строительство, не обеспеченное проектами и сметами или не включенное в гос. план, не финансируются. Не допускается использование средств, предназначенных па капитальные вложения, для образования и пополнения оборотных фондов действующих предприятий, так же как и использование средств из оборотных фондов на нужды капитального строительства. Такое отвлечение средств может привести к нарушениям пропорций в развитии нар. х-ва. [c.126]

К активным относятся, например, счета Основные средства , Отвлеченные средства , Сырье и материалы , Топливо , Касса , Расчетный счет , Расчеты с дебиторами , Расчеты [c.23]

Основные средства Отвлеченные средства Сырье и материалы Топливо Производство Готовая продукция Расчетный счет Касса Дебиторы 1 362 600 18800 194 400 24000 126700 80 600-49800 400 1600 Уставный фонд Прибыль Рабочие и служащие Ссуды банка Поставщики Кредиторы 1 683 200 33200 30500 52 800 53600 5600 [c.34]

В настоящее время действует единый план счетов, утвержденный Министерством финансов СССР по согласованию с ЦСУ СССР. Он действует для объединений (предприятий) почти всех отраслей народного хозяйства. Рассмотрим его содержание. Кроме названия синтетических счетов, в плане приведены их двузначные шифры. Например, счет Основные среде в а (фонды) имеет шифр 01, счет Сырье и материалы — 05, счет Расчеты с поставщиками и подрядчиками — 60 и т. д. Применение таких шифров упрощает работу бухгалтерии и необходимо при механизации учета. Всего в едином плане счетов 82 синтетических счета и 11 забалансовых счетов. Синтетические счета объединены в 11 разделов ( Основные средства , Производственные запасы , Затраты на производство и т. д.). Помимо синтетических в плане счетов указаны субсчета. Например, счет Сырье и материалы имеет пять субсчетов Сырье и основные материалы , Покупные полуфабрикаты и комплектующие изделия , Вспомогательные материалы , Запасы и продукция подсобного сельского хозяйства , Тара и тарные материалы . Счет Реализация имеет 7 субсчетов, счет Отвлеченные средства за счет прибыли — 8 субсчетов и т. д. Не все синтетические счета делятся на субсчета, например счета Касса , Основные средства (фонды) и др. не имеют субсчетов. Субсчет — это промежуточное звено между синтетическим и аналитическими счетами. Синтетические счета называют еще счетами первого порядка, а субсчета — счетами второго порядка. Аналитические счета в плане счетов не показываются. [c.43]

Оборотные средства могут быть уменьшены при изъятии их излишков (сверх норматива) в порядке внутриведомственного перераспределения по годовому отчету предприятия или при изменении норматива собственных средств в случае изменения производственного плана, при безвозмездной передаче товарно-материальных ценностей другим предприятиям (организациям), а также в связи с расходами на ликвидацию основных фондов и при направлении выручки от этой ликвидации в фонд развития производства (см. гл. IX, 5). Уменьшение собственных оборотных средств отражают на дебете счета Уставный фонд в корреспонденции с кредитом счетов Прочие отвлеченные средства , Внутриведомственные расчеты по перераспределению оборотных средств и прибыли , Сырье и материалы и др. [c.240]

Несвоевременный завоз отдельных материалов, а также поставка некомплектных сборных конструкций и деталей приводит к значительным простоям и сверхнормативным их запасам. В результате этого на строительных объектах скапливается большое количество конструкций, которые невозможно монтировать из-за отсутствия некоторых изделий и деталей. И как следствие, излишне завезенные на объекты строительства материалы и конструкции часто приходят в негодность. Сверхнормативные запасы приводят к отвлечению оборотных средств и финансовым затруднениям. Внедрение в практику строительства монтажа конструкций с транспортных средств по часовому графику обеспечивает ритмичную и бесперебойную работу строительных организаций при минимальных запасах материальных ресурсов и ликвидирует приобъектные склады. [c.256]

В активе баланса учитываются в разделе А — основные фонды и отвлеченные из хозяйственного оборота средства (взносы в бюджет, отчисления от прибыли и др.) в разделе Б — оборотные средства, покрываемые собственными источниками организации (материалы, конструкции, детали, малоценное имущество, незавершенное производство и др.), денежные средства и расчеты (касса, заказчики по предъявленным счетам за выполненные работы и др.) в разделе В — средства, находящиеся в расчетах (не оплаченные в срок счета за выполненные работы, долгосрочные кредиты банка, товары в пути, оказанные услуги и др.) в разделе Г — затраты на капитальное строительство и приобретение основных фондов, предусмотренных планом капитальных вложений. [c.391]

Величина оборотных средств в форме различных запасов (производственные запасы, незавершенное производство и готовая продукция) довольно велика. Она станет еще больше, если к ней прибавить расходы по их обслуживанию (транспортировка, учет и оплата счетов, страхование запасов, организация хранения и т.д.). Поэтому в условиях рынка очень важно, чтобы отвлечение оборотных средств на приобретение сырья и материалов было минимальным при обеспечении непрерывности производственного процесса по выпуску продукции в заданном объеме и требуемого качества. А это, в свою очередь, предполагает создание определенной системы нормирования оборотных средств, связанных в запасах. [c.251]

Вместе с тем создание страховых фондов следует рассматривать как отвлечение оборотных средств на их непроизводительное потребление. Поэтому такой запас надо создавать только в условиях снабжения производства сырьем и материалами с колес , иначе эту форму обеспечения называют транзитные поставки . [c.252]

Вместе с тем определение общей потребности оборотных средств еще не означает, что эта сумма должна расходоваться немедленно. Здесь важно добиваться такого положения, чтобы эта связанность средств в сырье и материалах, т.е. их отвлечение, с одной стороны, не носило бы длительный характер, а с другой — не требовало бы больших единовременных вложений в покупку сырья и материалов. Кроме того, само хранение товарно-материальных ценностей также сопряжено с большими затратами. Достаточно отметить, что ежегодная сумма этих затрат, как свидетельствует зарубежная статистика, обычно превышает четвертую часть стоимости самих запасов. Отсюда ясно, что различия в образе действий в отношении запасов приводят к различным затратам. В целом проблема создания запасов и хранение материальных ценностей сложна, ее решение зависит от многих обстоятельств, в том числе от ускорения оборачиваемости оборотных средств, применения ресурсосберегающих технологий, характера заказов (крупные партии заказываемого сырья и материалов, частота поступления заказов). Решение этой задачи предполагает организацию соответствующей системы управления запасами. [c.257]

Осторожная стратегия предусматривает сравнительно высокий объем оборотных активов предприятия для выполнения производственной программы. Предприятие хранит значительные запасы сырья и материалов на складе, имеет большие остатки свободных денежных средств, стимулирует продажу своей продукции в кредит, увеличивая дебиторскую задолженность. Эта стратегия самая безопасная с точки зрения обеспечения производственного процесса необходимыми ресурсами и выполнения договоров на поставку готовой продукции. Однако она требует отвлечения значительных ресурсов для формирования материальных запасов, хранения денежных остатков на счетах предприятия и финансирования дебиторской задолженности, что омертвляет часть финансовых ресурсов, которые предприятие могло бы использовать в других сферах и получить дополнительный доход. [c.225]

Оптимальность производственных запасов призвана выявить резервы снижения средств, отвлеченных на их формирование, привести структуру находящихся на складах производственных запасов в соответствие со структурой спроса со стороны производства и реализацией лишних и неиспользуемых материалов. [c.370]

Производственный запас должен быть минимальным, так как хранение на складах лишних материалов означает их отвлечение из производственного оборота, омертвление вложенных в них оборотных средств, увеличение срока их пролеживания. Очевидно, что и при минимальном размере запаса неизбежны некоторые потери от пролеживания, которые, однако, можно считать необходимыми. Что касается потерь, превышающих по размеру необходимые, то их следует считать излишними и стремиться к устранению. [c.20]

Производственные запасы понимаются в более широком смысле, нежели просто сырье и материалы, необходимые для производственного процесса, а именно к ним относятся сырье и материалы, включая малоценные и быстроизнашивающиеся предметы, незавершенное производство и готовая продукция, а также и продукция для перепродажи. Для финансового менеджера, как было выше отмечено, предметно-вещественная природа запасов не имеет особого значения важна лишь сумма денежных средств, омертвленных в запасах. А запасы - это иммобилизованные средства, то есть, средства, отвлеченные из оборота. Без такой иммобилизации не обойтись, однако вполне естественно желание минимизировать вызываемые этим процессом косвенные потери, с определенной долей условности численно равные доходу, который можно получить, инвестировав эту сумму в инвестиционный проект. [c.22]

Отвлечение оборотных средств в строительные конструкции, изделия и другие материалы, отгруженные и сданные работы, не оплаченные заказчиками, строительные конструкции и дру- [c.166]

В состав строительных предприятий могут входить подсобные и вспомогательные хозяйства (например, цех по изготовлению строительных конструкций, участок автотранспорта, жилищно-коммунальное хозяйство и т.д.), поэтому в бухгалтерском учете отдельно следует отражать результаты основного производства- (подрядных СМР), подсобных и вспомогательных производств. Производство строительных. конструкций, изделий, материалов и реализация их. сторонним предприятиям является промышленной деятельностью. Сочетание в основной деятельности крупных строительных предприятий двух видов производства — строительного и промышленного — важная особенность бухгалтерского учета в строительстве. Другая особенность капитального строительства — долгосрочный характер освоения капитальных вложений (отвлечение финансовых средств застройщиков на строительство объектов), длительная продолжительность строительства (изготовления строительной продукции) по сравнению с промышленностью и другими отраслями народного хозяйства. [c.438]

КОНТРОЛЬ ГОСБАНКА ЗА ИСПОЛЬЗОВАНИЕМ ОБОРОТНЫХ СРЕДСТВ осуществляется в процессе кредитования и расчетов, а также при рассмотрении балансов и др. отчетных материалов хозяйственных организаций с целью предотвращения неправильного использования оборотных средств и для ускорения их оборачиваемости. Охватывает собственные и заемные оборотные средства на всех стадиях их кругооборота. При выдаче ссуды под запасы товарно-материальных ценностей проверяется наличие оплаченного норматива кредитуемых запасов ссуда выдается на определенную цель и конкретный срок. Эти условия банковского кредитования стимулируют использование оборотных средств предприятий по целевому назначению, ускорение их оборачиваемости и способствуют высвобождению оборотных средств, отвлеченных в излишние и ненужные запасы. В процессе расчетных операций учреждения Госбанка следят за тем, чтобы хозяйственные организации не допускали расходования оборотных средств на капитальные вложения, капитальный ремонт, не выдавали незаконных авансов. При рассмотрении отчетных балансов хозяйственных организаций учреждения Госбанка проверяют соответствие фактич. наличия собственных оборотных средств утвержденному нормативу и правильность их использования. При выявлении недостатка собственных оборотных средств из-за их отвлечения на покрытие убытков, на капитальные затраты и др. Госбанк, как правило, прекращает кредитование выдача ссуд может быть разрешена лишь под гарантию вышестоящей организации. Если недостаток оборотных средств возник вследствие убытков или невыполнения плана накоплений, то к таким предприятиям может быть применен особый режим кредитования и расчетов [c.550]

До 1965 г. предприятия не были заинтересованы в сокращении размера запасов сырья, материалов и топлива. С точки зрения обеспечения бесперебойности производственного процесса чем больше запас, тем лучше. Но в то же время, содержание больших запасов приводит к увеличению расходов на их хранение и отвлечению значительных средств предприятия в запасы. Правда, учитывая, что часть издержек по содержанию запасов является условно-постоянной, не зависящей от его размера, в целом ряде случаев увеличение запаса приводило лишь к незначительному росту этих расходов. [c.101]

Отвлечение оборотных средств в капитальное строительство может носить скрытый характер. Предприятие, осуществляя капитальные вложения хозяйственным способом, за счет оборотных средств приобретает строительные материалы, оборудование и в составе незавершенного производства учитывает затраты по заказам для капитального строительства, не включаемые в товарную продукцию. [c.190]

Одним из существенных элементов наглядности является конкретность и образность пропаганды литературы. Умело рекомендованная книга, массовое мероприятие, построенное на интересном, конкретном материале, воспринимается читателями гораздо наглядней и эмоциональней, а следовательно, и активней. Конкретные и живые образы значительно более интересны и понятны большинству читателей, нежели общие понятия и отвлеченные логические рассуждения. В данном факте можно найти одно из объяснений, почему в библиотеках все более широко используются такие выразительные средства, как живопись, музыка, диафильмы, кинофильмы, телевизионные передачи и др. [c.55]

Сокращение производственных запасов материалов, инвентаря, инструмента, спецодежды должно обеспечиваться за счет создания минимальных производственных запасов. Излишние запасы на производстве ведут к отвлечению оборотных средств и к финансовым затруднениям. Большое значение для ускорения оборачиваемости оборотных средств имеет внедрение в практику строительства монтажа конструкций с колес . Новая система комплектации объектов строительства деталями, материалами и конструкциями позволяет обеспечить ритмичную и бесперебойную работу строительных организаций при минимальных запасах материальных ресурсов у объектов строительства. [c.137]

Конечно, ни один из перечисленных источников не является единственно возможным и гарантированным для крупных и средних вложений в экономику России. Для многих крупных проектов целесообразно привлечение комбинированных (смешанных) источников финансирования. Это связано с тем, что в Российской Федерации пока не сформирован полнокровный рынок корпоративных ценных бумаг. Инвестиционный процесс ограничен главным образом простым воспроизводством основного капитала. Он предполагает отвлечение значительной части валового внутреннего продукта (ВВП) от текущего потребления на цели накопления. Инвестиционные ресурсы исключаются из расширенного воспроизводства на весь период до ввода в действие производственных мощностей и объектов. В дальнейшем вложенные средства возвращаются инвестору (застройщику) в процессе эксплуатации объектов строительства (за счет выручки от продажи товаров). Большая длительность инвестиционного цикла и высокая стоимость строящихся объектов требуют выделения специальных ресурсов (материалов, оборудования и др.), экономический оборот которых опосредуют денежные средства. [c.133]

Содержание запасов неминуемо влечет за собой расходы. Наиболее известные виды затрат на содержание запасов пространство, рента и стоимость риска. Затраты на формирование и хранение запасов представляют собой расходы, связанные с отвлечением оборотных средств в запасы сырья, материалов и др. текущим обслуживанием запасов, в том числе издержки на проведение инвентаризаций, процентные ставки за банковский кредит и т. п. издержками хранения, изменяющимися в пределах 10—41% стоимости запасов стоимостью рисков. [c.522]

Значительные резервы экономии оборотных средств могут быть достигнуты при доведении величины поставок до планового уровня и обеспечении ритмичности поставок материалов. На анализируемом предприятии за месяц 200 г. величина фактических поставок соответствовала плановому уровню. Однако процесс формирования производственных запасов не был ритмичным, фактический интервал между поставками оказался больше планового по таким группам производственных запасов, как покупные полуфабрикаты и комплектующие, металлы и топливо, причиной чему послужили незапланированные простои транспорта на границах и железнодорожных станциях. В результате общее отвлечение средств в связи с неритмичностью поставок составило 22,341 млрд р. (табл. 8.12). [c.377]

БАЛАНСОВЫЕ СТАТЬИ — наименования отдельных видов средств или их источников в бухгалтерском балансе. В условиях социа-листич. собственности выделение или объединение тех или иных показателей в Б с. имеет целью возможно полнее и разностороннее охарактеризовать состав и размещение средств предприятия, источники получения и целевое назначение этих средств. Поэтому Б. с. не всегда соответствуют наименованиям синтетических счетов, применяемых в бухгалтерском учете предприятий, а в ряде случаев содержат более детализованные сведения. Так, напр., отвлеченные средства показываются в балансе промышленного предприятия четырьмя Б. с., товары отгруженные и сданные работы — тремя, ссуды Госбанка — в общей сложности 14 статьями и т. д. Б. с. сгруппированы в разделы и группы по признакам их экономич. однородности, что в значительной мере облегчает анализ финансового состояния предприятия. С той же целью к нек-рым Б. с. даются дополнительные расшифровки и пояснения. Напр., статья Прочие отвлеченные средства детализуется в специальном приложении к балансу. Данные о просроченных платежах в бюджет, сверхнормативных остатках нормируемых оборотных средств, излишних запасах Задолженности поставщикам, зачтенной банком при кредитовании, и ряд др. содержатся в справках за балансом. В то же время данные, выделение к-рых не вызывается необходимостью, объединяются в общие статьи с целью сокращения числа отчетных показателей. Так, материалы в пути показываются не отдельно, а в соответствующих статьях баланса вместе с материалами на складе. Нек-рые Б. с. имеют целью раскрыть происхождение и экономич. процесс образования отдельных показателей баланса. Так, износ основных средств, а также малоценных и быстроизнашивающихся предметов позволяет определить остаточную стоимость отвлеченные средства характеризуют размер различных взносов из прибыли, сделанных в порядке ее распределения. [c.95]

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ — суммы долгов, причитающихся предприятию, организации или учреждению от юридич. или физич. лиц в результате хозяйственных взаимоотношений с ними. Означает отвлечение средств из оборота данного предприятия и использование их др. предприятиями, лицами или организациями. Увеличение Д. з. в большинстве случаев ухудшает финансовое положение предприятия и может привести к финансовым затруднениям. В связи с этим действующие правила расчетно-кредитных отношений в народном х-ве ограничивают возможности возникновения Д. з. Законно возникает в определенных пределах в процессе хозяйственной деятельности предприятия Д. з. а) покупателей и заказчиков за отпущенные им изделия, материалы, работы и услуги, расчет за к-рые не производится через банк в порядке применения акцептной или аккредитивной формы расчетов из-за незначительности суммы платежа, а также при расчетах в порядке плановых платежей б) подрядчиков — по авансам, выданным в счет годового договора, по промежуточным счетам (см.) или под завезенные конструкции и детали в) подотчетных лиц — по выданным им авансам на командировки и операционно-хозяйственныв- [c.351]

Специфическим для колхозов является фонд на капитальные вложения и капитальный ремонт. Он предназначен для возобновления и пополнения основных средств, финансирования затрат на формирование основного стада продуктивного и рабочего скота, а также затрат на капитальный ремонт основных средств. Его учет ведется на пассивном счете того же наименования. Фонд образуется за счет амортизационных отчислений, стоимости полученных материальных ценностей при ликвидации основных средств, выручки от выбраковки скота основного стада, отчислений прибыли, ссуд на капитальные вложения, прочих поступлений, в том числе страховых возмещений за погибшие и выбывшие в результате стихийных бедствий основные средства. Эти операции отражаются на дебете счетов Растениеводство , Животноводство , Вспомогательные производства , Общепроизводственные расходы и Общехозяйственные расходы (на суммы начисленной амортизации на реновацию и капитальный ремонт), Сырье и материалы , Запасные части и др. (на стоимость материальных ценностей, оставшихся в результате ликвидации основных средств), Молодняк животных и животные на откорме (на стоимость выбракованных животных из основного стада), Отвлеченные средства за счет прибыли и Прибыли и убытки (отчисления и доотчисления от прибыли), Расчеты по страхованию имущества (на сумму страховых возмещений). По всем этим операциям фонд увеличивается и поэтому кредитуется счет Фонд на капитальные вложения и капитальный ремонт . [c.337]

Приводимые мемориальные ордера заполнены на основе данных рассмотренного примера по учету материалов, затрат на производство и реализацию продукции (см. с. 96—124). Мемориальные ордера составляются как на основании отдельных первичных документов, так и по однородным группам документов по показателям накопительных ведомостей. Использование накопительных ведомостей предпочтительно. В этом случае за мемориальным ордером закрепляется постоянный номер. Например, мемориальный ордер № 1 по дебету и кредиту счета Кассы (или№ 1 по дебету счета Кассы и №2—по кредиту этого счета, при большом кассовом обороте), мемориальный ордер № 2 — по дебету и кредиту Расчетного счета (или № 3 по дебету Расчетного счета и № 4 —по кредиту этого счета), мемориальный ордер № 3 — по дебету и кредиту Расчетов с поставщиками, мемориальный ордер № 4 — по расчетам с бюджетом, Расчетам с разными дебиторами и кредиторами и другим расчетам, мемориальный ордер № 5 — по счетам производственных затрат, мемориальный ордер № 6 — по счету Готовой продукции, Товаров отгруженных, выполненных работ и услуг, Внепроизводст-венных расходов и Реализации, мемориальный ордер № 7 — по счетам Отвлеченных средств за счет прибыли, Прибылей и убытков. [c.186]

Из этого следует, что чем больше единичная партия закупаемого материала, тем больше потребуется связать оборотных средств в материалах и сырье, и чем меньше партия и больше число интервалов, тем меньше будет единоразовое отвлечение оборотных средств. [c.258]

В то же время факторы ускорения оборачиваемости оборотных средств в сельском хозяйстве имеют свои особенности, обусловленные сезонным характером и спецификой сельскохозяйственного производства. Например, при образовании значительных запасов кормов и молодняка животных, перевыполнении плана осенних работ оборачиваемость замедляется, хотя это является положительным фактором и, наоборот, при образовании недостаточных запасов указанной продукции и невыполнении работ происходит ускорение оборачиваемости оборотных средств. Поэтому реальными факторами, оказывающими прямое влияние на усксь. рение оборачиваемости оборотных средств, являются перевыпол-. нение плана реализации продукции, продажа ненужных и излишних запасных частей, материалов, сокращение сверхнормативных запасов малоценных и быстроизнашивающихся предметов, снижение до минимума дебиторской задолженности, восстановление средств, отвлеченных в капитальные вложения, дебиторскую за долженность и другие внеплановые цели, снижение себестоимости продукции. [c.273]

ИММОБИЛИЗАЦИЯ ОБОРОТНЫХ СРЕДСТВ - отвлечение, использование выделенных предприятиям и снабженческо-сбытовым организациям денежных средств на цели, не предусмотренные планом. В МТС И.о.с. происходит при получении материалов, не предусмотренных планом и не требующихся для производства фактическом замедлении оборачиваемости оборотных средств против плана образовании сверхнормативных и неиспользуемых запасов в случае преждевременного завоза материалов и оборудования. К И.о.с. приводит также отсутствие на предприятиях по поставкам продукции материалов, требующихся потребителям, так как для их приобретения необходимо затрачивать дополнительные средства на командировки, срочный завоз, замену и т.д. Строгое соблюдение плановой и финансовой дисциплины, контроль за состоянием запасов, выполнение планов поставки ППТН предотвращают И.о.с. [c.58]