Движение средств на расчетном счете организации банк фиксирует в выписке из расчетного счёта, в которой показываются остатки денежных средств на начало рабочего дня, зачисление средств на расчетный счет, их списание со счета и остатки средств на конец рабочего дня. В установленные сроки выписка банка из расчетного счета организации с приложенными к ней документами на поступление и списание средств передается владельцу расчетного счета. Бухгалтер организации проверяет выписку и приложенные к ней документы, после чего проставляет корреспонденцию счетов. Если при проверке выписки банка обнаружена ошибка, организация сообщает об этом в учреждение банка. [c.354]

Для проверки общих оборотов по реализации товаров (работ, услуг), показанных в налоговой декларации, также используются выписки из расчетного (текущего) счета предприятия в учреждении банка, банковские и кассовые документы, ведомости реализации товаров и расчетов с поставщиками, счета, оплаченные покупателями, и другие бухгалтерские документы. [c.224]

Выписка из расчетного счета - это копия лицевого счета предприятия, открытого ему банком. Она [c.177]

Выписка из расчетного счета. Каждое предприятие должно знать состояние своего расчетного счета и операции, совершаемые на нем банком. В этих целях банк посылает предприятию выписки из его расчетного счета, в которых отражаются ежедневные операции по приходу и расходу средств. Получив выписку, предприятие обязано проверить правильность записей на расчетном счете. При обнаружении ошибки в записях оно должно сообщить об этом банку. [c.358]

На основании выписки банка по расчетному счету составляются две разработочные ведомости одна по дебету расчетного счета с указанием кредитуемых счетов, а другая — по кредиту с указанием дебетуемых счетов. В них указываются порядковые номера документов, содержание операций, сумма и соответствующие корреспондирующие счета. На основании итогов разработочных ведомостей производятся записи в журнал формы № К-1 или К-la. На каждую выписку из расчетного счета в журнале отводится одна строка. [c.143]

Предприятие периодически (ежедневно или в другие установленные банком сроки) получает от банка выписку из расчетного счета, т.е. перечень произведенных им за отчетный период операций. К выписке банка прилагаются документы, полученные от других предприятий и организаций, на основании которых зачислены или списаны средства, а также документы, выписанные предприятием. [c.161]

Выписка из расчетного счета — второй экземпляр лицевого счета строительного предприятия, открытого ему банком. Сохраняя денежные средства предприятий, банк считает себя должником предприятия (кредиторская задолженность банка), поэтому остатки средств и поступления на расчетный счет записывает по кредиту расчетного счета, а уменьшение своего долга (списания, выдача наличными) — по дебету. Обрабатывая выписки, бухгалтер должен помнить об этой особенности и записывать зачисленные суммы и остаток по дебету расчетного счета, а списания — по кредиту. Выписка из расчетного счета имеет определенные показатели, часть которых кодируется банком, и эти же коды используются предприятиями. [c.161]

Суммы отчислений на социальное страхование за отчетный месяц (без сумм, начисленных или выплаченных рабочим и служащим за счет средств социального страхования) предприятие перечисляет одновременно с другими перечислениями (подоходного налога и др.) профсоюзной организации при получении денег с расчетного счета для выдачи заработной платы. По выписке из расчетного счета, полученной от учреждения банка, делается запись по дебету счета № 69 и кредиту счета № 51. [c.201]

Расчетный счет предприятия для банка является пассивным счетом, на котором отражаются суммы задолженности банка предприятию. Для предприятия расчетный счет является активным. Поэтому записи на этом счете в бухгалтерии предприятия будут противоположны записям в выписках банка, т. е. обороты по кредиту выписки из расчетного счета записывают в дебет счета № 51, а обороты по дебету выписки — в кредит этого счета. [c.271]

По получении из банка выписки из расчетного счета служба бухгалтерского учета и финансов дороги-виновницы кредитует счет № 51 и дебетует счет № 79, если виновны отделения дороги и их предприятия, или № 80, если виновна сама дорога. Служба дороги назначения также на основании выписки банка из расчетного счета дебетует счет № 51 и кредитует счет № 80. [c.324]

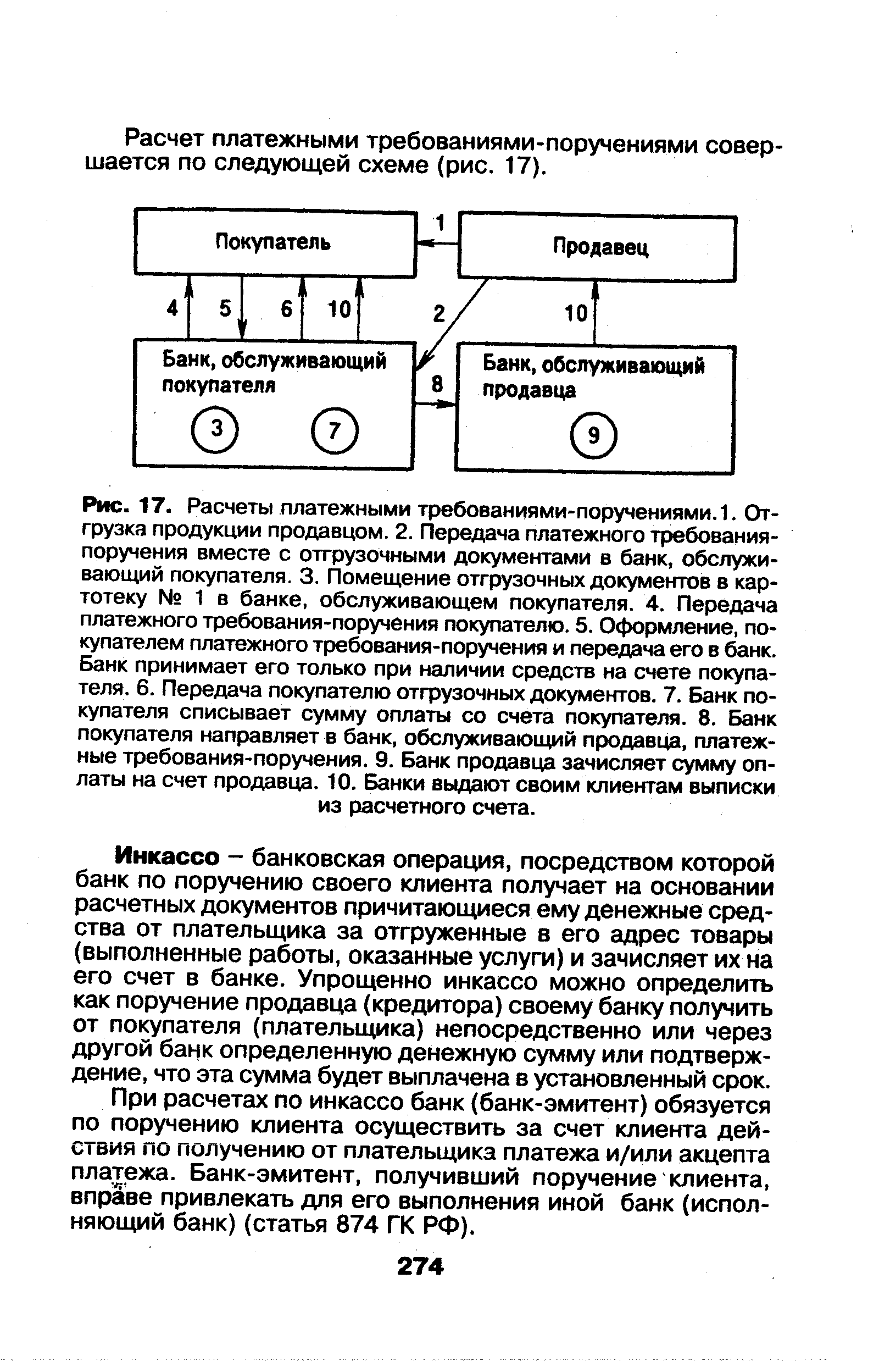

| Рис. 17. Расчеты платежными требованиями-поручениями. 1. Отгрузка продукции продавцом. 2. Передача платежного требования-поручения вместе с отгрузочными документами в банк, обслуживающий покупателя. 3. Помещение отгрузочных документов в картотеку № 1 в банке, обслуживающем покупателя. 4. Передача платежного требования-поручения покупателю. 5. Оформление, покупателем платежного требования-поручения и передача его в банк. Банк принимает его только при наличии средств на счете покупателя. 6. Передача покупателю отгрузочных документов. 7. Банк покупателя списывает сумму оплаты со счета покупателя. 8. Банк покупателя направляет в банк, обслуживающий продавца, платежные требования-поручения. 9. Банк продавца зачисляет сумму оплаты на счет продавца. 10. Банки выдают своим клиентам выписки из расчетного счета. |  |

Предприятие периодически (ежедневно или в другие установленные банком сроки) получает от банка выписку из расчетного [c.36]

Срок действия аккредитивного договора закончился и на основании заявления X об отзыве аккредитива банк А отзывает остаток неиспользованного аккредитива из банка Б. Последний перечисляет остаток суммы на корреспондентский счет банка А, который, в свою очередь, зачисляет эту сумму на расчетный счет клиента X. На основании выписки из своего банка X выполняет проводку [c.226]

Получен кредит банка Выписка из расчетного счета, кредитный договор 51 90,92 [c.239]

Безналичные расчеты осуществляются через отделения банков. Для контроля за движением денег на расчетном счете отделение банка делает выписку из расчетного счета, в которой отражены операции по приходу и расходу денег, а также показан остаток денег на расчетном счете. Каждая операция подтверждается приложенными к выписке документами. Часть денег резервируется на выставление аккредитивов по месту нахождения поставщиков, часть используется на покупку лимитированных чековых книжек. [c.60]

Предприятие ежедневно получает от банка выписку из расчетного счета, обязательными реквизитами которой являются [c.70]

АКЦЕПТНАЯ ФОРМА РАСЧЕТОВ - распространенная форма безналичных расчетов между поставщиком товара и его покупателем, плательщиком. Поставщик выписывает счет-фактуру и платежные документы в четырех экземплярах и сдает их на инкассо в свой банк. Банк поставщика отсылает первые три экземпляра документов в банк плательщика, где они используются следующим образом первый экземпляр остается в банке, второй — после оплаты счета возвращается в банк поставщика для передачи последнему при выдаче ему выписки из расчетного счета, третий — выдается плательщику. Платежные требования оплачиваются с согласия (акцепта) плательщика. Плательщик может отказаться от акцепта требований поставщика полностью или частично в случаях предъявления требования за незаказанные товары или за непредусмотренные договором услуги отгрузки товара по ненадлежащему адресу досрочной поставки товара без согласия покупателя недоброкачественности, некомплектности товара, его несоответствия стандартам полностью или частично предъявления счета на фактически неотгруженный покупателю товар переадресования товара в пути следования арифметических ошибок в счете. [c.18]

По месту составления документы делятся на внутренние и внешние. Внутренние оформляются внутри предприятия требования, чеки, накладные, кассовые ордера и др. Некоторые из них выходят за пределы предприятия (платежное требование на имя покупателей, чек на получение денег в банке и др.). Внешние документы поступают от других предприятий (выписки из расчетного счета, платежные требования поставщиков, рекламации и др.). [c.44]

Выписка из расчетного счета проверяется бухгалтером. При проверке выписки следует помнить, что для предприятия счет Расчетный счет является активным, а для банка счет Расчетный счет клиента — пассивный. Поэтому то, что в выписке значится по дебету, на предприятии записывается в кредит счета .Расчетный счет , а суммы, значащиеся в выписке по кредиту, на предприятии отражаются в дебете счета Расчетный счет . [c.177]

Выборка товаров 47 Выкуп арендованного имущества 47 Выписка из расчетного счета в банке 47 Выходное пособие 49 [c.5]

ВЫПИСКА ИЗ РАСЧЕТНОГО СЧЕТА В БАНКЕ - документ, выдаваемый банком торговой организации и отражающий движение денежных средств на расчетном счете. [c.47]

Особый счет по капитальному ремонту — счет предприятия в Госбанке, предназначенный для хранения денежных средств, направляемых на капитальный ремонт основных средств. По этому счету, так же как и по расчетному (текущему), Госбанк выдает периодически или ежедневно выписки (см. Выписка из расчетного (текущего) счета в Госбанке). На особый счет зачисляются средства амортизационного фонда на капитальный ремонт. Сумма, равная амортизационным отчислениям на капитальный ремонт, перечисляется с кредита счета Л" 51 Расчетный счет в дебет счета № 55 Прочие счета в банках (субсчет № 1 Особый счет по капитальному ремонту ). С особого счета производится оплата расходов на капитальный ремонт основных средств. В предприятиях, не имеющих особого счета, денежные средства, предназначенные на капитальный ремонт, хранятся на расчетном счете в Госбанке. Часть средств предприятия, предназначенных на капитальный ремонт, может изыматься в резерв вышестоящей организации. [c.89]

Выписки из расчетного счета, платежные поручения Перечислено с расчетного счета в погашение задолженности банку в погашение краткосрочной ссуды 1000000 [c.137]

Основание для записей акты о переводе долгосрочно арендованного имущества в состав собственных основных средств акты тип. ф. № ОС-1 выписки из расчетного (валютного) счета в банке ведомость № 18-1 (06) сличительные ведомости инвентаризации основных средств и протокол инвентаризационной комиссии о решении по результатам инвентаризации авизо предприятия-сдатчика на переданные безвозмездно основные средства акты на списание МБП в связи с переводом имущества в основные средства опись инвентарных карточек на основные средства, принятые от учредителей АО свидетельство о собственности на купленное на аукционе (по конкурсу) имущество приватизированного предприятия авизо предприятия — участника долевого финансирования совместного капитального строительства авизо предприятия-участника, ведущего общие дела по договору о совместной деятельности в форме полного товарищества выписки из протоколов Совета директоров АО по вопросу о списании курсовых разниц ведомость результатов пересчета имущества в валютной оценке бухгалтерские справки-расчеты (РТ-14) другие первичные и бухгалтерские документы. [c.19]

Основание для записей книга учета ценных бумаг выписки из расчетного и валютного счетов в банке ведомость 17/1 ведомость № 16 акты купли-продажи приватизированных предприятий авизо на прием и распределение имущества между участниками совместной деятельности свидетельство об имущественном взносе (вкладе в уставный капитал) РТ-14 другие первичные и бухгалтерские документы. [c.59]

Основание для записей ведомость № 16 выписки из расчетного и валютного счетов в банке РТ-14 выписки из счета Депо или иные документы об изменениях периода обращения ценных бумаг по каждой ценной бумаге и ее сумме другие первичные и бухгалтерские документы. [c.63]

Основание для записей акты на прием оборудования к установке (укрупненной сборке) тип. ф. М4М-24 расчетные документы поставщиков выписки из расчетного или других счетов в банке ведомость учета оборудования в пути с приложенными к ней справками ОМТС о прохождении (месте нахождения) груза на конечную дату отчетного периода акты тип. ф. № М-24 на поступившее без расчетных документов поставщика оборудование авизо финансового отдела головного предприятия или внешнеэкономической торговой фирмы, выделенной на отдельный или самостоятельный баланс в составе объединения, к каждому из которых прилагается экземпляр акта тип. ф. № М-24, составленного в установленном порядке. [c.65]

Основание для записей РТ-14 приходные кассовые ордера отчет кассира выписки из расчетного (валютного) счета в банке претензионная документация приказы по предприятию о результатах ревизии хозяйственной деятельности предприятия другие первичные и бухгалтерские документы. [c.296]

Организацией заявлена претензия банку, ошибочно списавшему с его расчетного счета сумму денежных средств по платежным документам другой организации ив течение отчетного месяца не восстановившему указанную сумму (как правило, банки исправляют ошибки по заявлению клиента в оперативном порядке, в таком случае бухгалтерская проводка не составляется, поскольку имеется банковская корректировочная выписка из расчетного счета заявителя) 63 [c.364]

Основание для записей выписки из расчетного счета в банке и приложенные к ним первичные документы. [c.370]

Основание для записей кассовые отчеты выписки из расчетного и других счетов в банке описи выкупленных акций с приложенными к ним первичными документами. [c.382]

Основание для записей кассовые отчеты выписки из расчетного и других счетов в банке ведомости выбытия денежных документов (по каждому виду выбытия, наименованию денежного документа, статье выбытия, дебетуемым счетам, суммам, скидкам, объектам социальной сферы, биржам рынка ценных бумаг и др.) описи собственных и других акций, облигаций, выкупленных у акционеров ведомости инвентаризации денежных документов с выписками из приказов о результатах инвентаризации бухгалтерские справки РТ-14 другие первичные и бухгалтерские документы. [c.384]

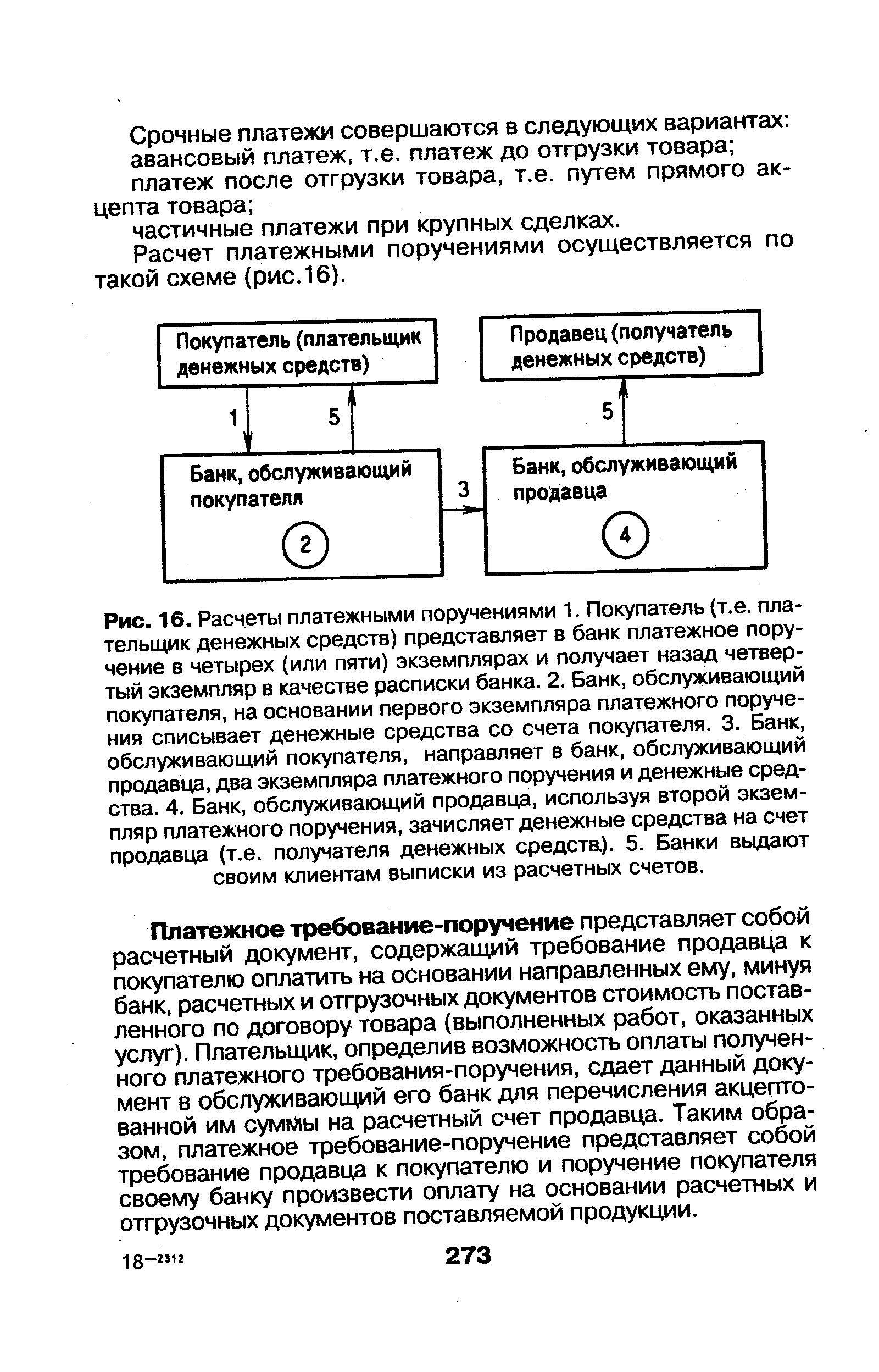

| Рис. 16. Расчеты платежными поручениями 1. Покупатель (т.е. плательщик денежных средств) представляет в банк платежное поручение в четырех (или пяти) экземплярах и получает назад четвертый экземпляр в качестве расписки банка. 2. Банк, обслуживающий покупателя, на основании первого экземпляра платежного поручения списывает денежные средства со счета покупателя. 3. Банк, обслуживающий покупателя, направляет в банк, обслуживающий продавца, два экземпляра платежного поручения и денежные средства. 4. Банк, обслуживающий продавца, используя второй экземпляр платежного поручения, зачисляет денежные средства на счет продавца (т.е. получателя денежных средста). 5. Банки выдают своим клиентам выписки из расчетных счетов. |  |

УЧЁТ ДЕНЕЖНЫХ, РАСЧЁТНЫХ И КРЕДИТНЫХ ОПЕРАЦИЯ — регистрация на синтетич. и аналитич. счетах бухгалтерского учета движения средств предприятий и организаций в связи с ден., расчетными и кредитными операциями. У. д., р. и к. о. производится в соответствии с действующей в СССР финансов о-к редитной системой. Для хранения свободных ден. средств и проведения расчетов предприятия (орг-ции) имеют в местных учреждениях Госбанка расчетные счета. Операции по поступлению и выбытию средств предприятий с расчетного счета в Госбанке оформляются спец. документами, формы к-рых утверждаются Госбанком СССР. Предприятия отвечают за правильное заполнение документов, законность и обоснованность совершаемых операций. Учет движения средств на расчетном счете ведется на счете того же наименования. Основанием для записей операций по этому счету являются проверенные выписки из расчетного счета (периодически высылаемые учреждением Госбанка предприятию в установленные сроки) с приложением оправдательных документов, счета-платежные требования и т. д. В дебет Расчетного счета записываются суммы, зачисленные (принятые) банком от предприятия, а по кредиту — суммы, перечисленные (списанные) банком или выданные им по распоряжению предприятия. Определенные суммы наличных денег в пределах установленного лимита находятся в кассе предприятия. Учет этих средств осуществляется на счете Кассы. Кассовые операции учитывают в соответствии с Положением о ведении кассовых операций предприятиями, учреждениями и организациями. [c.283]

По ц -тупленпи срока оплаты банк покупателя списывает с расчетного счета последнего сумму, причитающуюся с. пего поставщику по счету-платежному требованию, и составляет выписку из расчетного счета покупателя филиалу банка поставщика направляет один экземпляр счета-платежного требования, а второй экземпляр оставляет у себя как основание проводки по дсбегу расчетного счета покупателя. [c.183]

Аудитор должйГ вниматель о"11роконтрол нр вать полноту и своевременность оприходования денег, полученных по каждому чеку из банка. Некоторые допускают ошибку, когда оприходование наличных Денег, полученных из банка, проверяют только по корешкам чеков. Это необходимо делать также по выпискам банка. Если на них имеются следы подчисток, исправлений, а также при расхождении остатков следует получить в банке выписку из расчетного счета и сверить записи в бухгалтерии с дан- ными выписки. [c.235]

Банковская группа оформляет документами и ведет учет денежных средств в кассах и в банке, осуществляет инкассовые (банковские) операции снабженческой организации, 1ведет расчеты с банком по ссудам и различным платежам в бюджет, контролирует записи банковских операций по выпискам из расчетного счета и ссудных счетов. [c.61]

Основание для записей выписки из расчетного, валютного, специального счетов инвесторов в банках выписки из счета Депо уполномоченного банка отчеты брокерских и других дилерских организаций (брокеров) ведомость № 8 машинограмма-оборотная ведомость расчетов с разными дебиторами и кредиторами ведомости № 16,17 РТ-14 другие первичные и бухгалтерские документы. [c.94]

Основание для записей извещения о браке акты на рекламацию продукции (коммерческие акты) РТ-1, 2, 3 авансовые отчеты счета транспортных предприятий выписки из расчетного и других счетов в банке машинограмма-ведомость брака продукции машинограмма-ведомость оценки внутреннего брака РТ-14 другие первичные и бухгалтерские документы, ведомость № 14, раздел 3 Брак в производстве либо машинограма Учет брака в производстве . [c.231]

Приведенная операция записывается в Главной книге по данным приходных кассовых ордеров, сгруппированных по кредиту сч. 51 в ведомости № 1 или в заменяющих ее машинограммах, при этом каждая сумма по операции поступления обязательно сверяется с выпиской из расчетного счета в банке. [c.360]