| Рис. 3.3. Индексы инвестиций в основной капитал [40, с. 258]. | ![Рис. 3.3. Индексы инвестиций в основной капитал [40, с. 258].](/pic1/064201226004093001101041139117143093076073024074.png) |

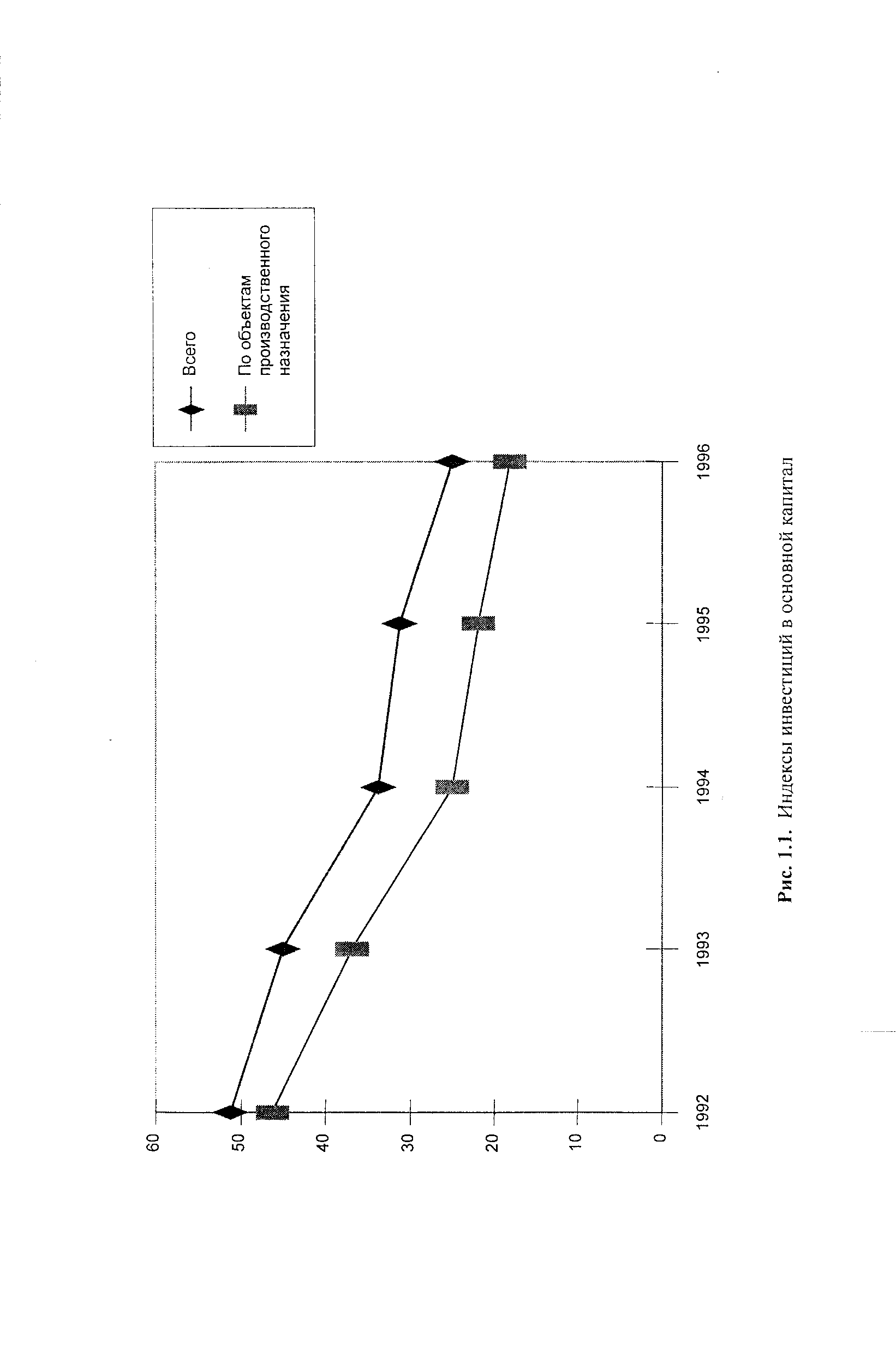

| Рис. 1.1. Индексы инвестиций в основной капитал |  |

Еще одна сфера неожиданных региональных различий-частные инвестиции, причем особо специфический подход наблюдается у жителей Вашингтона. В то время как, по данным исследования, жители Лос-Анджелеса в подавляющем большинстве своем предпочитают вкладывать деньги в налоговые сертификаты Казначейства (индекс 338), жители Вашингтона не настроены на это (индекс 13). В то время как жители Детройта предпочитают вкладывать деньги в обычные акции (индекс 204), вашингтонцы к этому не расположены (индекс 50). Жители Вашингтона, кажется, гораздо чаще склонны вкладывать свои деньги в золото, драгоценные металлы или камни (индекс 280), чем жители Чикаго или Сент-Луиса, прибегающие к подобной форме инвестиций гораздо реже (индекс 40). [c.189]

При оценке коммерческой эффективности научно-технических и организационных мероприятий рассчитывается поток реальных денег или наличности, представляющей разность между притоком и оттоком денежных средств. Под притоком денежных средств понимается выручка от реализации дополнительной добытой за счет проведения мероприятия нефти, а под оттоком денежных средств понимается сумма инвестиционных затрат, текущих издержек производства и налогов. Кроме потока реальных денег по мероприятиям, связанным с инвестициями, рассчитывается чистый дисконтированный доход, индекс доходности (прибыльности) и внутренняя норма доходности проекта. [c.26]

Сравнение альтернативных проектов можно проводить при помощи коэффициента чистого дисконтированного дохода или индекса доходности. Он определяется как отношение чистого дисконтированного дохода к дисконтированной стоимости инвестиций т. е. сумме инвестиций, которая потребуется для создания положительного чистого дисконтированного дохода. Показатель "индекс доходности" может быть использован в качестве критериального при принятии инвестиционного проекта к реализации. [c.171]

Из-за громоздкости расчетов дефляции ВВП они проводятся не чаше, чем раз в квартал, но обычно раз в году — одновременно с определением годовой величины реального и номинального ВВП. В связи с регулярными корректировками в расчетах многих компонентов ВВП его окончательная величина, а следовательно, и дефлятора ВВП неоднократно пересматриваются (иногда и годы спустя). Причем это явление характерно не только для стран с переходной экономикой, но и для высокоразвитых рыночных стран, располагающих сопоставимо более совершенной статистикой. Поэтому в практических целях дефлятором ВВП пользуются редко. Тем не менее у дефлятора перед индексом потребительских цен есть одно важное преимущество — поскольку дефлятор рассчитывается для всех компонентов ВВП (частное и государственное потребление, инвестиции, внешняя торговля), то и инфляционные процессы, по крайней мере теоретически, должны учитываться им полнее. [c.149]

Индекс прибыльности - относительный показатель, характеризующий привлекательность проекта отношением текущей стоимости денежных поступлений к объему инвестиций. [c.384]

В отличие от чистой приведенной стоимости индекс рентабельности является относительным показателем он характеризует уровень доходов на единицу затрат, т. е. эффективность вложений чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект. Благодаря этому критерий PI очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV (в частности, если два проекта имеют одинаковые значения NPV, но разные объемы требуемых инвестиций, то очевидно, что выгоднее тот из них, который обеспечивает большую эффективность вложений), либо при комплектовании портфеля инвестиций с целью максимизации суммарного значения NPV. Этот критерий наиболее предпочтителен при комплектовании портфеля инвестиционных проектов в случае ограничения по объему источников финансирования. Независимые проекты упорядочиваются по убыванию PI в портфель последовательно включаются проекты с наибольшими значениями PL Полученный портфель будет оптимальным с позиции максимизации совокупного NPV. [c.368]

Для оценки эффективности инвестиционных вложений наряду с абсолютными показателями NPV используются и относительные — индексы рентабельности инвестиций (РГ), представляющие собой отношение общей суммы накопленных дисконтированных доходов к исходной инвестиции. Алгоритм расчета [c.63]

В отличие от чистой приведенной стоимости индекс рентабельности является относительным показателем он характеризует уровень доходов на единицу затрат, т. е. эффективность вложений чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект. Благодаря этому критерий PI очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV (в частности, если два проекта имеют одинаковые значения NPV, но разные объемы требуемых инвестиций, то очевидно, что выгоднее тот из них, который обеспечивает [c.129]

Дайте определение следующим ключевым понятиям инвестиция, инвестиционный процесс, реальные и финансовые инвестиции, участники инвестиционной деятельности, инвестиционный проект, критерии оценки проектов, чистая приведенная стоимость, индекс рентабельности, внутренняя норма прибыли, срок окупаемости, оборотные активы, иммобилизация, финансовый цикл, резерв по сомнительным долгам, эквиваленты денежных средств, временная ценность денег, капитализация процентов, дисконтирование и наращение, доходность (норма прибыли), приведенная (дисконтированная) стоимость, теоретическая (внутренняя) стоимость финансового актива, модель Уильямса. [c.141]

Следует также изучить динамику инвестиций с учетом индекса роста цен. Наряду с абсолютными показателями необходимо анализировать и относительные, такие, как размер инвестиций на одного работника, коэффициент обновления основных средств производства. [c.581]

Индекс рентабельности — это дисконтированная стоимость денежных поступлений от проекта в расчете на рубль инвестиций в данный проект. [c.600]

Расчет индекса рентабельности инвестиций производится по формуле [c.600]

На основе индекса рентабельности инвестиций определите, следует ли принять проект по закупке и использованию оборудования. [c.290]

Методы, учитывающие фактор времени. Концепция неравноценности денежных сумм, относящихся к различным моментам времени, и связанные с ней методы исчисления характеристик денежных потоков являются основой современных методов анализа эффективности долгосрочных инвестиций. Эти методы имеют следующие названия 1) метод чистой текущей стоимости проекта 2) метод внутренней нормы доходности 3) метод индекса рентабельности. [c.128]

Оптимальный портфель инвестиций в подобных условиях можно получить путем последовательного включения проектов в порядке убывания индексов рентабельности и проверки соблюдения ограничений. Для этого установим рейтинги проектов, приведенные в табл. 12.2 в порядке убывания индексов рентабельности. [c.133]

Индекс рентабельности не всегда обеспечивает однозначную оценку эффективности инвестиций, и проект с наиболее высоким PI может не соответствовать проекту с наиболее высокой NPV. В частности, применение индекса рентабельности может привести к ошибочным результатам при оценке взаимоисключающих проектов. Одни проекты могут иметь высокий индекс рентабельности, но низкую чистую текущую стоимость, другие, наоборот, — низкий индекс рентабельности, но высокую чистую текущую стоимость. [c.133]

Метод расчета индекса рентабельности инвестиции [c.441]

Индекс- 114, 116—118,495 рентабельности инвестиции (РГ) — 435, 441 [c.546]

Индекс прибыльности показывает величину текущей стоимости доходов в расчете на каждый рубль чистых инвестиций, что позволяет выбирать между инвестиционными альтернативами. Чем выше показатель доходности, тем предпочтительнее проект. Если индекс равен 1 и ниже, то проект едва отвечает или даже не отвечает минимальной ставке доходности (на практике индекс, близкий к единице, в некоторых случаях приемлем). Индекс, равный 1, соответствует нулевой чистой текущей стоимости. [c.427]

Методика аналитических расчетов строится, как правило, на сочетании рассмотренных критериев оценки. Приоритет в каждом конкретном случае отдается тем критериям, которые в данный момент в наибольшей степени отражают интересы собственников или инвесторов. Если на первое место выдвигается прибыльность проекта, то в основе расчетов лежит индекс рентабельности инвестиций или внутренняя норма окупаемости. Чем выше внутренняя норма окупаемости, тем больше эффективность капиталовложений. За рубежом внутреннюю норму окупаемости применяют в качестве критерия отбора проектов для анализа при наличии нескольких альтернативных проектов. К рассмотрению принимаются проекты с IRR не ниже 15—20%. [c.434]

Доходность около 90% фондов акций ниже среднего уровня, определяемого их фондовым индексом, соответственно, число фондов с более высокой доходностью существенно меньше. Один из путей преодоления этой проблемы заключается в формировании индексного портфеля, в который входят акции соответствующих индексов, например S P 500 или FTSE 100, взвешенные таким же образом, что и индекс. Инвестиции в индексный портфель обеспечат доходность, которая может опускаться лишь немного ниже среднего уровня, однако никогда не превысит его. [c.120]

Однако вопрос о падении инвестиций целесообразно рассмотреть не только с помощью индексов физического объема. Можно попытаться де-флировать номинальные значения инвестиций с помощью различных ценовых индексов. Поскольку мы не знаем ценового индекса инвестиционных благ, точная оценка реальных инвестиций этим способом невозможна. Но можно найти некоторые границы изменения реальных инвестиций в 2002 г. относительно 2001 г. Данные о дефлированных по различным ценовым индексам инвестициях приведены в табл. 5.4. Интересно, что темпы роста за год при использовании различных ценовых индексов, в том числе и индекса продукции машиностроения, и индекса продукции строительных материалов, получаются гораздо выше, чем индексов физического объема. Если учесть, что индекс цен для импортных инвестиционных благ мог быть только ниже, чем для произведенных в России, то такое соотношение может существовать только при высокой доходности собственно в строительстве или при наличии посредников, обладающих рыночной властью. [c.313]

Вместе с тем для оценки реалистичности основных макроэкономических показателей федерального бюджета РФ на 2006 г. ИЭПП рассчитал несколько сценариев развития экономики РФ. Оценка и прогноз динамики макроэкономических и финансовых переменных, а также показателей федерального бюджета РФ на 2005 и 2006 гг. получен на основе структурной эконометриче-ской модели российской экономики, разработанной в Институте экономики переходного периода. В качестве экзогенных параметров в модели рассматривались цены на нефть марки Брент , индекс инвестиций в основной капи- [c.78]

С 1995 г. количество компаний, которые обслуживает РТС, значительно выросло (к 1999 г. было более 400 компаний рабочие клиентские места были расположены более чем в 30 городах России кроме того, большое количество терминалов находилось за рубежом). Росли и объемы торгов в РТС до октября 1997 г. (если в январе 1996 г. месячный объем торгов составлял 76,6 млн долл., то в июне 1997 г.— 933,8 млн долл.). Однако обстановка на фондовом рынке России с октября 1997 г. резко изменилась. Индекс РТС к июлю 1998 г. по сравнению с октябрем 1997 г. упал на 73,4%, т. е. почти вчетверо, а котировки большинства ценных бумаг снизились до уровня двухлетней давности. Ряд ценных бумаг продать в системе РТС стало практически невозможно. Приток портфельных инвестиций в экономику России, по существу, прекратился. Одна из причин заключалась в том, что за предыдущие два года в Россию через фондовый рынок было вложено, по разным оценкам, от 20 до 40 млрд долл., что во много раз превышало все то, что Россия одолжила на внешних рынках как суверенный заемщик1. [c.81]