Индексы физического объема инвестиций в основной капитал, в процентах к предыдущему году 114.4 132.9 2.1 р 53.6 175.2 106.1 49.4 115.6 [c.212]

О данном виде индексов стоит поговорить особо. Мы рассматриваем основное назначение этих специальных индексов — служить важнейшим инструментом для определения твердых (фиксированных) договорных цен в строительстве. Потребность в определении таких цен возникает у всех участников инвестиционно-строительного процесса заказчики (инвесторы) хотят иметь представление о конечном объеме инвестиций, необходимых для реализации проекта, с учетом времени и удорожания стоимости строительства. Подрядчикам также необходимо рассчитывать твердую цену на весь срок строительства в условиях, когда распределение строительных заказов все больше и больше происходит путем проведения конкурсов (торгов). [c.318]

Индекс рентабельности инвестиций является относительным показателем, характеризующим уровень доходов на единицу затрат. Чем он выше, тем больше отдача инвестиций в данный проект. Показатель PI используется при выборе проекта из ряда альтернативных, имеющих близкие NPV с разными объемами инвестиций. По этому показателю можно ранжировать проекты по степени доходности при включении в портфель. [c.308]

В процессе анализа необходимо изучить динамику объемов инвестиций с учетом индекса роста цен. Наряду с абсолютными показателями нужно анализировать и относительные, такие как размер валовых и чистых инвестиций на одного работника, коэффициент обновления основных средств производства. [c.582]

Очевидной эффективностью инвестиционного проекта является положительность потока реальных денег в каждом контролируемом интервале времени. Их отрицательность в любом из интервалов времени свидетельствует о необходимости привлечения дополнительных кредитов, а следовательно, потребует учета дополнительных затрат. Дополнительными оценками проекта оказываются срок погашения задолженности, доля участников в общем объеме инвестиций, структура потоков реальных денег. Для сравнения различных проектов могут быть использованы показатели чистый дисконтированный доход (сумма текущих эффектов, приведенная к начальному шагу), индекс доходности (отношение приведенных эффектов к величине капитальных вложений), внутренняя норма доходности. Чистый дисконтированный доход показывает эффективность проекта при заданной норме дисконта. Внутренняя норма доходности иллюстрирует фактическую норму дохода инвестора на вкладываемый капитал. [c.313]

В процессе анализа необходимо изучить динамику объемов инвестиций с учетом индекса роста цен. Наряду с абсолютными показателями нужно анализировать и относительные, такие как размер валовых и чистых инвестиций на одного работника, коэффициент обновления основных средств производства. Необходимо также сопоставлять фактические объемы инвестиций с требуемой суммой инвестиционных ресурсов, что позволит судить о достаточности средств для инвестиционного процесса. [c.366]

Однако замедление темпов роста реальных инвестиций в первые месяцы 2002 г. все же наблюдалось. Более того, коррекция данных была осуществлена не только в отношении номинальных показателей инвестиций, но и индексов физического объема в процентах к соответствующему периоду предыдущего года. В сборнике за август 2003 г. значения этого показателя составляют для всех месяцев 2001 г. около 101%, а для 2002 г. отличаются в августе сборник 2002 г. содержит показатель 101,6, а сборник 2003 г. показатель 101,5. Данные об индексе физического объема инвестиций в основной капитал корректировались с учетом уплаченного НДС уже в сборниках 2002 г. Поэтому изменения этих показателей не столь значительны, как в случае номинальных данных. [c.307]

В силу изложенных выше причин для анализа динамики инвестиций целесообразно использовать данные Госкомстата об индексе физического объема инвестиций в основной капитал, рассчитанном к предыдущему периоду (период - 1 месяц). Индекс накапливался к декабрю 1996 г. Проблемы, связанные с использованием этого показателя и методика его расчета, подробно изложены в разделе Корректировка временного ряда инвестиций в основной капитал проекта ИЭПП Инвестиционное поведение российских предприятий (Научные труды ИЭПП, № 65Р). [c.307]

На рис. 5.2 приводится график трендовой компоненты накопленного ряда индексов физического объема инвестиций в основной капитал. [c.308]

Данный сезонно скорректированный ряд индексов физического объема инвестиций (трендовая компонента) характеризуется ростом в течение 2001 г. и падением в начале 2002 г. с последующим восстановлением уровня к маю 2002 г. [c.308]

Инвестиции, млрд руб. Темп роста номинальных инвестиций Индекс физического объема инвестиций [c.314]

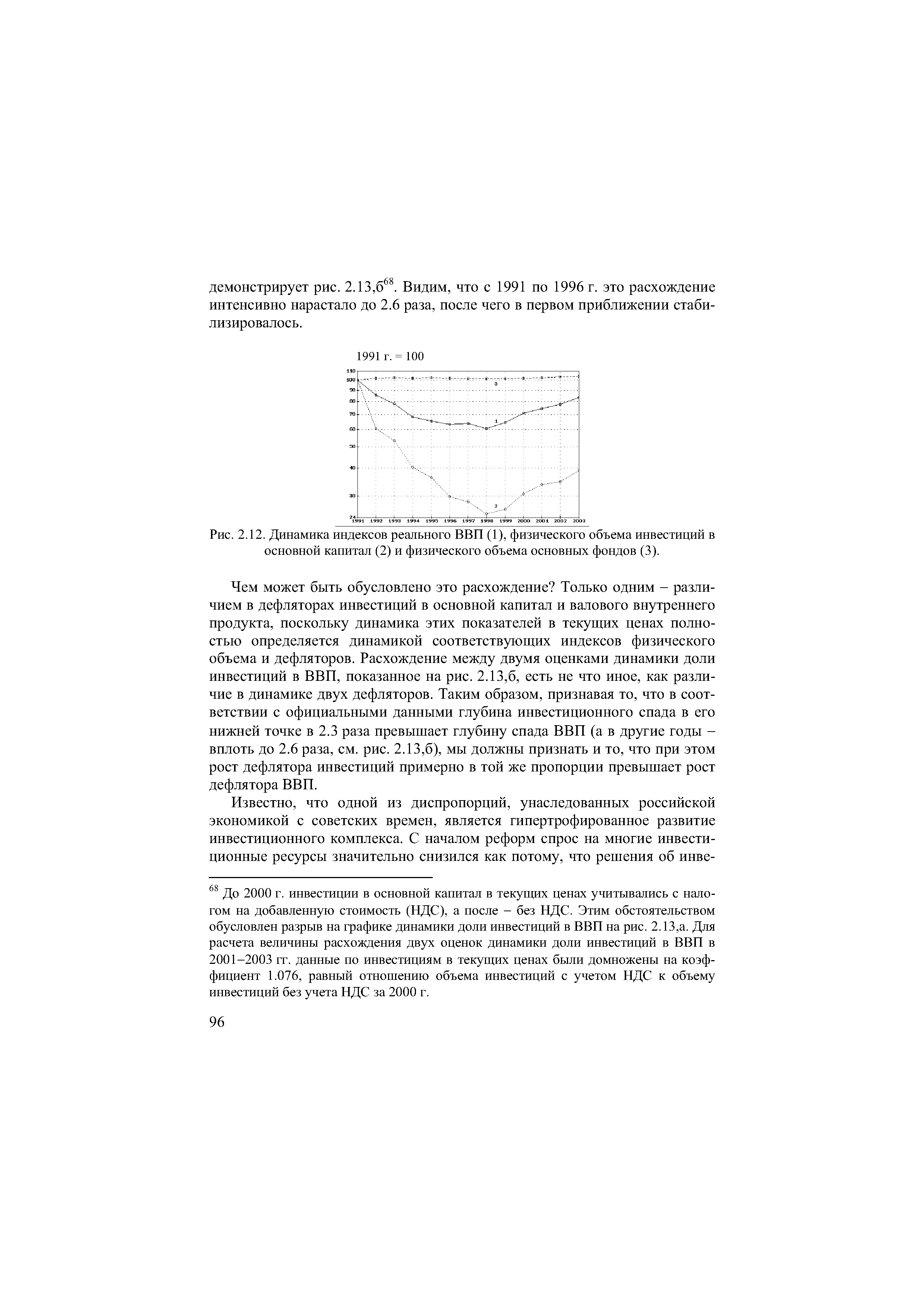

| Рис. 2.12. Динамика индексов реального ВВП (1), физического объема инвестиций в основной капитал (2) и физического объема основных фондов (3). |  |

Таким образом, индекс физического объема ВВП и дефлятор ВВП подвержены смещению медленной переменной, а индекс физического объема инвестиций в основной капитал и дефлятор инвестиций - смещению быстрой переменной, масштаб которого может быть больше по порядку величины. Это позволяет предположить, что основной вклад в колоссальную величину различий между дефляторами инвестиций в основной капитал и валового внутреннего продукта вносит смещение дефлятора инвестиций. Различия между двумя дефляторами можно представить в виде совокупности трех составляющих различиями между несмещенными оценками дефляторов, смещением дефлятора ВВП и смещением дефлятора инвестиций. В ситуации доминирования смещения дефлятора инвестиций различие между двумя дефляторами можно считать первым приближением смещения дефлятора инвестиций, а дефлятор ВВП - первым приближением несмещенной оценки дефлятора инвестиций в основной капитал. Соответственно, кривую на рис. 2.13,6 можно рассматривать как первое приближение оценки смещения этого дефлятора. [c.99]

Эта же проблема возникает при построении и некоторых других индексов количеств. Так, индекс физического объема инвестиций в основной капитал получается дефлятированием соответствующего индекса стоимостей. При этом дефлятор инве- [c.151]

В предположении, что возможности капитала по производству выпуска не изменяются в процессе старения и, как следствие, издержки использования ( цена услуг ) капитала не изменяются с его возрастом, в качестве приемлемой оценки индекса цен капитала может рассматриваться индекс цен на инвестиционные товары, рассчитываемый на основании индекса физического объема инвестиций и объема инвестиций в текущих ценах. В среднем за период 1998-2002 гг. здания и сооружения составляли около 60% основных фондов промышленности и 71% в сельском хозяйстве (табл. 3.13). Учитывая, что значительную долю основных фондов составляют здания и сооружения, оценка цены услуг капитала может быть действительно сильно коррелирована с ценами на недвижимость. [c.149]

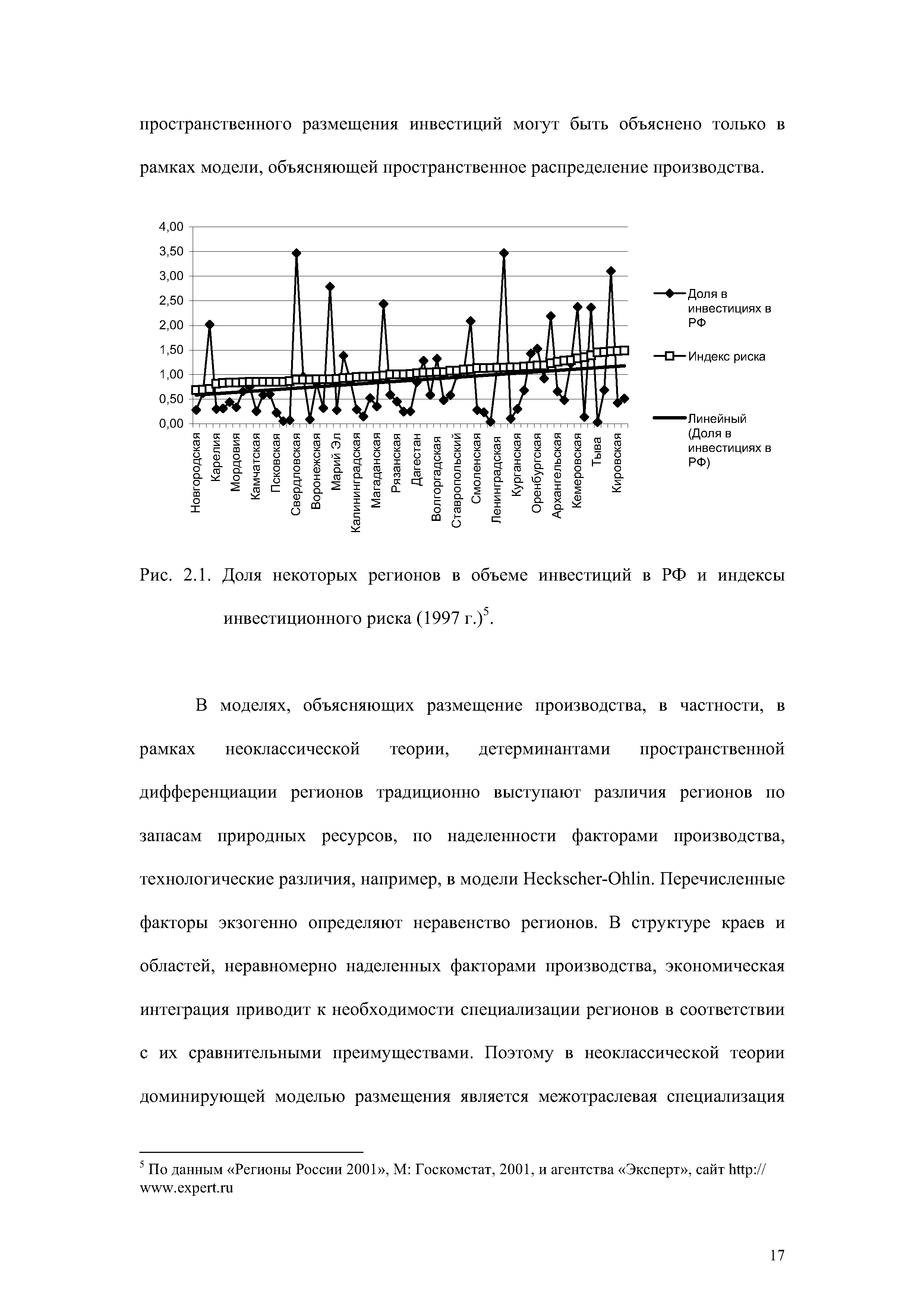

Теоретические исследования. Объяснение пространственного распределения инвестиций с помощью таких теорий, как теория инвестиционного риска, в отрыве от анализа размещения производства, не дает достаточно полного объяснения изучаемому явлению. Индексы риска не позволяют объяснить распределение инвестиций по регионам, не дают ответа, почему инвестиций поступает больше в те регионы, риск в которых выше, почему в несколько раз отличаются объемы инвестиций в регионах, близких по уровню риска (рис 2.1). Так, например, уровень риска в Адыгее, Свердловской и Белгородской областях, по оценкам агентства Эксперт , составляет 0,872, 0896 и 0,898, а доля этих регионов в инвестициях равна 0,08%, 3,47% и 0,96% от всех инвестиций в РФ соответственно. Возьмем регионы, для которых уровень риска выше Алтай, Ленинградскую область и Татарстан. Для второй группы регионов значения индексов риска равны 1,139, 1,141 и 1,145, а доля в инвестициях составляет 0,04%, 1,16% и 3,47% соответственно. Теория инвестиционных рисков, фиксируя текущее состояние различного вида рисков в регионе, в общем, не объясняет, почему сложилась современная структура производства, как она будет меняться. Пространственное размещение инвестиций в реальный сектор экономики необходимо рассматривать во взаимосвязи с пространственным размещением производства. Процессы производства и инвестирования неразрывно взаимосвязаны, и долгосрочные процессы [c.16]

| Рис. 2.1. Доля некоторых регионов в объеме инвестиций в РФ и индексы инвестиционного риска (1997 г.)5. |  |

Эффективными считаются только те проекты, для которых ЧДД > 0. Чем надежнее проект, тем ЧДД проекта больше. Относительную устойчивость проекта к действию внешних факторов (к изменению цен, объемов реализации продукции, к изменению величины капитальных вложений) определяют по индексу рентабельности капитальных вложений (индексу рентабельности инвестиций) [c.56]

Удельный вес затрат на жилищное строительство в общем годовом объеме валового накопления основного капитала в 1999 г. составил 14,4 %. В сравнении с другими странами данный показатель ниже только у республик Средней Азии, Казахстана и Грузии. В высокоразвитых странах он существенно выше США - 24%, Канада - 27 %, Финляндия - 21%47. Эти статистические показатели говорят о том, что наряду с общим резким падением объема инвестиций в народное хозяйство в целом ( в 1999 г. индекс объема валового накопления основного капитала составил 23% от уровня 1990 г.), начиная с 1994 г., в России происходило перераспределение объема инвестиций из жилищного строительства в другие отрасли экономики. [c.31]

В 1988 Г. ОДНОВРЕМЕННО С ВЫСОКИМИ ТЕМПАМИ РОСТА В КИТАЕ ВОЗНИКЛА СИТУАЦИЯ ИЗБЫТОЧНЫХ ОБЪЕМОВ ИНВЕСТИЦИИ, ПЕРЕГРЕВА ЭКОНОМИКИ. ОБОСТРИЛИСЬ НАКАПЛИВАВШИЕСЯ МНОГИЕ ГОДЫ ПРОТИВОРЕЧИЯ МЕЖДУ СПРОСОМ И ПРЕДЛОЖЕНИЕМ, И СТРУКТУРНЫЕ ПРОТИВОРЕЧИЯ, НАРУШИЛСЯ ЭКОНОМИЧЕСКИЙ ПОРЯДОК, ВОЗНИКЛА ВЫСОКАЯ ИНФЛЯЦИЯ. ОБЩИЙ ИНДЕКС ЦЕН НА ТОВАРЫ НАРОДНОГО ПОТРЕБЛЕНИЯ ДОСТИГ 20,7 %. НА 3 ПЛЕНУМЕ ЦК КПК 13 СОЗЫВА, СОСТОЯВШЕМСЯ 26 - 30 СЕНТЯБРЯ 1988 Г., БЫЛО РЕШЕНО ПЕРЕНЕСТИ ЦЕНТР ТЯЖЕСТИ ЭКОНОМИЧЕСКОЙ РАБОТЫ В 1988 - 1990 ГГ. НА УРЕГУЛИРОВАНИЕ ЭКОНОМИЧЕСКОЙ СРЕДЫ И НАВЕДЕНИЕ ПОРЯДКА В НАРОДНОМ ХОЗЯЙСТВЕ. [c.34]

В отличие от чистой приведенной стоимости индекс рентабельности является относительным показателем он характеризует уровень доходов на единицу затрат, т. е. эффективность вложений чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект. Благодаря этому критерий PI очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV (в частности, если два проекта имеют одинаковые значения NPV, но разные объемы требуемых инвестиций, то очевидно, что выгоднее тот из них, который обеспечивает большую эффективность вложений), либо при комплектовании портфеля инвестиций с целью максимизации суммарного значения NPV. Этот критерий наиболее предпочтителен при комплектовании портфеля инвестиционных проектов в случае ограничения по объему источников финансирования. Независимые проекты упорядочиваются по убыванию PI в портфель последовательно включаются проекты с наибольшими значениями PL Полученный портфель будет оптимальным с позиции максимизации совокупного NPV. [c.368]

В отличие от чистой приведенной стоимости индекс рентабельности является относительным показателем он характеризует уровень доходов на единицу затрат, т. е. эффективность вложений чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект. Благодаря этому критерий PI очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV (в частности, если два проекта имеют одинаковые значения NPV, но разные объемы требуемых инвестиций, то очевидно, что выгоднее тот из них, который обеспечивает [c.129]

При построении пессимистического сценария по сравнению с базовым (реалистическим) значения переменных параметров (цен на продукцию, объемов производства, капитальных вложений, текущих издержек, налоговых платежей и т.д.) ухудшаются до определенного разумного уровня, а затем рассчитываются значения критериев эффективности проекта (чистой текущей стоимости, индекса доходности и др.). Пессимистический сценарий ориентирует лицо, принимающее решение об инвестициях, на самые неблагоприятные условия реализации проекта. [c.281]

Прием, основанный на определении периода (срока) окупаемости инвестиций или срока возврата (возмещения) первоначальных инвестиционных расходов, трактует этот период как необходимый для возмещения первоначального капитала за счет накопленных чистых потоков реальных денег, генерированных проектом. Недостатком данного подхода является выделение из всего потока затрат только объема первоначальных инвестиций, т. е. начальной фазы периода реализации проекта. Классическое определение срока окупаемости проекта, ориентирующееся на всю совокупность затрат, связанных с конкретным проектом, свободно от указанного недостатка. Однако, во-первых, в данном случае речь идет только о сроке окупаемости инвестиций, и, во-вторых, инвестиционное решение принимается не только на основании этого критерия, а в совокупности с другими — чистым дисконтированным доходом (NPV), внутренней нормой доходности (IKR), индексом прибыльности (PI). Поэтому эксперты-аналитики инвестиционного проекта, понимая ограниченность этого подхода, тем не менее используют его на практике. Лицам, принимающим решение о вложении денежных средств в инвестиционный проект, необходима ориентировочная информация о сроке окупаемости инвестиций, что поможет оценить риск проекта. [c.206]

Смысл приведенной методики состоит в том, чтобы раскрыть экономическое содержание показателя ROA, который многие предприниматели склонны считать слишком абстрактным. Для предпринимателя важно правильно анализировать два показателя, произведение которых и составляет индекс ROA. В одних обстоятельствах руководство компании должно обращать внимание на сокращение расходов и увеличение доли чистого дохода в объеме продаж, чтобы повысить ROA, в других — на рост отношения объема продаж к активам компании, т.е. на увеличении ее оборотов, стоимости реализованной продукции и услуг. Но в любом случае необходимо выдерживать сбалансированность в расходах и доходах, соизмеряя инвестиции в развитие производства с величиной денежных средств, поступающих в компанию. [c.243]

Все изменилось с развитием и ростом рынка производных продуктов. Частные инвесторы теперь располагают более широким спектром доступных для них инвестиций посредством биржевой торговли производными финансовыми инструментами. Кроме того, помимо акций, имеющих обращение на внутреннем рынке, теперь стало возможным изучать не только уровень фондового индекса, отражающего стоимость акций, обращающихся на внутреннем рынке, но и индекс почти любого иностранного рынка ценных бумаг. К тому же производные инструменты торгуются по огромному количеству товаров, включая энергоносители, металлы, зерно и мясо. Сейчас стало возможным спекулировать на движениях многих мировых валют. Но, безусловно, самое большое увеличение объема рыночных операций наблюдается на рынке производных продуктов, имеющих отношение к процентной ставке. До 1970 года, даже если и становилось ясно, что правительство собирается повысить или понизить процентные ставки, не существовало такого инструмента, с помощью которого инвестор мог бы спекулировать, а менеджер фонда прибегнуть к хеджированию. В наше время стало возможным открывать позиции по производным инструментам, которые обращаются в привязке к краткосрочной, среднесрочной или долгосрочной процентной ставке на рынках США, Европы и Японии. [c.2]

Индекс объема инвестиций Investment Spending). Инвестиции или валовые частные внутренние вложения—состоят из фиксированных вложений и стоимости товаров на складах. [c.18]

Этот совет, разумеется, не является исчерпывающим, поскольку нужно учитывать и другие факторы, например налоговые аспекты и перспективы инвестиций. Отметим также, что взаимные инвестиционные фонды отреагировали на ЕМН созданием индек сированяых фондов, портфели которых привязаны к определенному фондовому индексу (путем инвестирования в ценные бумаги, учитываемые в индексе. — Прим. ред.), на пример S P 500. Эти фонды предлагают инвесторам диверсификацию инвестиций и не высокие трансакционные затраты. На начало 1001 г. в индексированные фонды было инвестировано около 173 млрд дол., или 5% общего объема инвестиций в ценные бу маги. Десятью годами ранее этот показатель составлял менее 1%. Более того, согласно некоторым подсчетам, доля индексируемых инвестиций в общем акционерном капитале США — с учетом менеджеров инвестиционных портфелей, создающих собственные ин дексированные фонды , — уже достигла 20% и скорее всего, будет расти [c.19]

Вторая гипотеза предполагает краткосрочное замедление темпов роста инвестиций (но не снижение номинальные величины инвестиций росли, и это особенно ясно после уточнения показателей). Предлагаются пять вариантов причин краткосрочного негативного эффекта. Мы полагаем, что все они имеют право на существование. Первая причина - изменение относительной доходности различных доступных предприятию проектов и связанная с ним необходимость корректировать планы - проявляется неизбежно в случае изменений в порядке определения налоговой базы. Вопрос в масштабах таких изменений и в сроках, за которые коррекция планов может быть произведена. Если, например, изменить порядок налоговой амортизации, увеличив нормы для долгоживущих активов и не сократив их для активов с коротким сроком эксплуатации, то из двух проектов с одинаковой доходностью до реформирования, в одном их которых большую часть стоимости основных средств составляет стоимость здания, а во втором П автоматы для продажи мелких товаров, при отсутствии других изменений в налогообложении после введения в действие новых законов выгоднее станет первый проект. Мы покажем далее в теоретическом исследовании, что применение действовавшей до 2001 г. инвестиционной льготы приводило к неравным налоговым условиям для разных групп предприятий и разных видов активов. Вторая причина выглядит также вполне вероятной по крайней мере, те предприятия, у которых была возможность применить инвестиционную льготу для большего объема инвестиций, чем ранее было запланировано, могли найти выгодным использовать льготу полностью. Возможности именно такого поведения не противоречит вид се-зонно сглаженного ряда накопленных индексов физического объема инвестиций нарис. 5.2 видно, что во второй половине 2001 г. наблюдался сдвиг вверх траектории в сравнении той, которая наблюдалась в течение предшествующего года. Если этот сдвиг объяснять полностью погрешностями сезонной корректировки, то такой же погрешностью можно объяснить и провал I квартала 2002 г. Третью причину анализировать сложнее, однако наличие фирм, которые увеличивают планируемые инвестиции в результате налоговой реформы уже в течение 2002 г.118 (об этом говорят результаты опроса, проведенного ИЭПП в ноябре 2002 - марте 2003 г.), а также результаты теоретического анализа, показывающего возможность различного изменения чистой приведенной стоимости потока доходов для разных проектов, говорят о том, что данная причина вполне вероятна. Четвертая при- [c.312]

Помимо этого, с начала 2002 г. индекс физического объема инвестиций в основной капитал рассчитывается по несколько измененной методике, что, по всей видимости, внесло значительный вклад в резкое снижение уровней сезонно скорректированного временного ряда инвестиций в начале 2002г. (рис. 2.13,6). [c.38]

Приведем еще одну иллюстрацию использования этого подхода. Известно, что российский трансформационный спад сопровождается еще более глубоким инвестиционным спадом, глубину которого показывает официальный индекс физического объема инвестиций в основной капитал (рис. 2.12). В 1998г., соответствующем нижней точке инвестиционного спада, инвестиции в основной капитал составляли всего 24.9% от уровня 1991 г., т.е. они сократились в 4 раза. Уровень реального ВВП в 1998 г. составлял 60.5% от уровня 1991 г., т.е. за это же время ВВП снизился в 1.7 раза. При этом отношение инвестиций в основной капитал в номинальном выражении к номинальному ВВП в 1991-2003 гг. колебалось в окрестности 16%, не выходя за пределы диапазона от 14 до 19%. Динамика этого отношения показана на рис. 2.13,а вместе с динамикой отношения индекса физического объема инвестиций в основной капитал к индексу реального ВВП (для удобства сопоставления второе отношение нормировано так, чтобы в 1991 г. оно соответствовало 15.1%, т.е. тому же значению, что и первое отношение). [c.95]

Индекс динамики инвестиций в основной капитал в текущих ценах (индекс стоимостей) также в первом приближении можно считать несмещенным. Но дефлятор инвестиций в основной капитал не является имплицитным, он строится агрегированием данных о регистрируемых ценах. Поэтому смещение индекса физического объема инвестиций в основной капитал равно обратной величине смещения дефлятора инвестиций. Последний можно рассматривать как индекс цен, построенный с использованием формулы агрегатного индекса с запаздывающими весами, в соответствии с эффектом Гершенкрона имеющий тенденцию завышать темпы роста цен. Следовательно, дефлятор инвестиций, скорее всего, в отличие от дефлятора ВВП, подвержен завышающему смещению. Какова может быть величина этого смещения Поскольку в российской переходной экономике индексы цен изменяются несопоставимо быстрее индексов количеств, то при использовании схожих методик и погрешности индексов цен могут быть гораздо больше погрешностей индексов количеств. Выше было показано, что смещения российских индексов цен переходного периода могут измеряться многими десятками процентов в относительном выражении. Смещенный индекс цен даже может в несколько раз завышать произошедший рост цен. Другими словами, относительная погрешность индекса цен в рассматриваемых условиях может быть больше погрешности индекса количеств по порядку величины. [c.99]

В методическом отношении индекс доходности напоминает пока-гель простой нормы прибыли ( коэффициент эффективности катальных вложений ). Но по экономическому содержанию это со-ршенно иной показатель, так как в качестве дохода от инвестиций [ступает не чистая прибыль, а денежный поток. Логика критерия (ИД) он характеризует доход на единицу затрат именно этот кри-рий наиболее предпочтителен, когда необходимо упорядочить не-висимые проекты для создания оптимального портфеля в случае раниченности общего объема инвестиций. [c.145]

Казалось бы, из нескольких проектов (вариантов реализации проекта) нужно 1бирать тот. у которого NPV больше. Однако одним только расчетом NPV решить прос о предпочтительности проекта в этом случае также нельзя. Эффективность ожения денег можно определить, только приводя все проекты в сопоставимый вид, частности, избавляясь от масштаба путем учета объемов инвестиций по каждому екту Для этого используется индекс доходности ИД. [c.490]

С 1995 г. количество компаний, которые обслуживает РТС, значительно выросло (к 1999 г. было более 400 компаний рабочие клиентские места были расположены более чем в 30 городах России кроме того, большое количество терминалов находилось за рубежом). Росли и объемы торгов в РТС до октября 1997 г. (если в январе 1996 г. месячный объем торгов составлял 76,6 млн долл., то в июне 1997 г.— 933,8 млн долл.). Однако обстановка на фондовом рынке России с октября 1997 г. резко изменилась. Индекс РТС к июлю 1998 г. по сравнению с октябрем 1997 г. упал на 73,4%, т. е. почти вчетверо, а котировки большинства ценных бумаг снизились до уровня двухлетней давности. Ряд ценных бумаг продать в системе РТС стало практически невозможно. Приток портфельных инвестиций в экономику России, по существу, прекратился. Одна из причин заключалась в том, что за предыдущие два года в Россию через фондовый рынок было вложено, по разным оценкам, от 20 до 40 млрд долл., что во много раз превышало все то, что Россия одолжила на внешних рынках как суверенный заемщик1. [c.81]

Для погашения основной суммы внутреннего долга и в целом снижения его объема правительство Бразилии наряду с поступлениями от приватизации использовало механизм конверсии внутренней задолженности во внешнюю. Однако ввиду масштабности привлекаемых портфельных инвестиций и возросшей зависимости экономики от притока иностранных ресурсов Бразилии не удалось избежать последствий финансового кризиса в Юго-Восточной Азии. Объем ресурсов, изъятых иностранными инвесторами с рынка корпоративных бумаг, в октябре 1997 г. достиг 1,3 млрд долл., а за первую неделю ноября превысил 4,5 млрд. Котировки акций упали в среднем на 35—40%, индекс Bovespa снизился на 39% (индекс отражает котировку акций 51 компании, наиболее активно торгуемых на бирже в Сан-Паулу). [c.489]

Большинство неденежных статей записывается по стоимости или по стоимости минус амортизация, они учитываются по текущим объемам с момента даты приобретения. Переоцененная стоимость каждой статьи определяется по ее исторической стоимости с учетом накопленного износа и изменения в общем индексе цен, начиная с момента приобретения до даты составления баланса. Собственность, оборудование, инвестиции, запасы сырья и материалов, цена фирмы, патенты, торговые марки и прочие подобные активы переоцениваются с момента их приобретения. Запасы частично готовых и готовых изделий переоцениваются на дату понесения расходов по их производству. [c.233]

Смотреть страницы где упоминается термин Индекс объема инвестиций

: [c.55] [c.33] [c.37] [c.38] [c.97] [c.110] [c.13]Смотреть главы в:

Форекс Электронное руководство для успешной торговли на валютном рынке -> Индекс объема инвестиций