| Рис.1. Экономический анализ природоохранной деятельности предприятия |  |

Проведение экономического анализа природоохранной деятельности резко отстает от потребностей в ней и значительно тормозит дальнейшее совершенствование действующего экономического механизма природопользования. [c.19]

До сих пор экономический анализ природоохранной деятельности на абсолютном большинстве предприятий практически не велся. [c.21]

И ОБЪЕКТЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА ПРИРОДООХРАННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ [c.24]

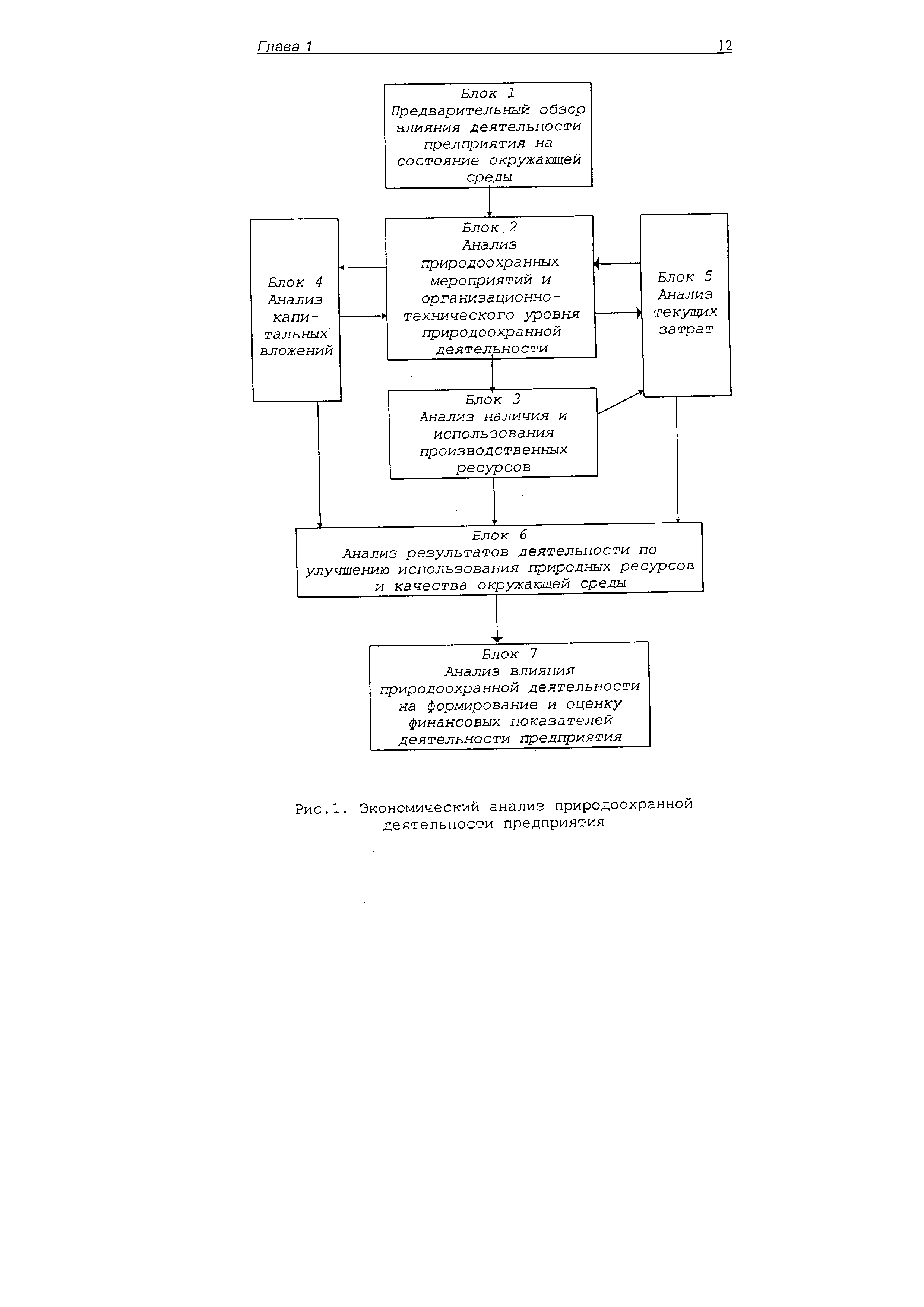

Важнейшим элементом экономического анализа природоохранной деятельности должен стать анализ результатов работы по улучшению использования природных ресурсов и качества окружающей среды, так как с одной стороны, они характеризуют достигнутый уровень природоохранной деятельности, а с другой стороны, именно по этим результатам определяется экологический эффект от затрат на охрану окружающей среды. [c.62]

Следующая группа задач экономического анализа природоохранной деятельности связана с выявлением влияния природоохранных мероприятий на формирование конечных показателей деятельности предприятий (в первую очередь оценочных и фондообразующих). Проведение такого анализа в целях корректировки конечных показателей по данным о затратах на проведение природоохранных мероприятий и их результатах может в значительной мере сгладить имеющиеся противоречия между интересами народного хозяйства в целом и хозрасчетными интересами отдельных предприятий и способствовать более объективной оценке результатов производственной деятельности различных предприятий. Даже когда на практике будут осуществлены предложения по совершенствованию экономического механизма природопользования, необходимость подобного анализа не только не отпадет, но и возрастет, так как экологические показатели будут прямо и во все больших масштабах участвовать в формировании показателей себестоимости, прибыли и ее распределения, образования и использования фондов экономического стимулирования и др. [c.70]

ЭКОНОМИЧЕСКОГО АНАЛИЗА ПРИРОДООХРАННОЙ ДЕЯТЕЛЬНОСТИ [c.19]

Наконец, на данном этапе развития системы производство— природная среда необходимо привлечь внимание всего производственного коллектива к проблемам и состоянию деятельности предприятий по охране окружающей среды и рациональному использованию природных ресурсов. Поэтому очень важно создать на предприятии (определенный психологический климат для реализации требования уравнять в правах природоохранную и основную хозяйственную деятельность. И здесь экономический анализ может и должен выполнить одну из своих основных задач — содействовать формированию нового мышления, приучая каждого члена производственного коллектива рассматривать охрану общенародного достояния — природных ресурсов— как свое кровное дело, чтобы, по словам В. И. Ленина, сознательный рабочий чувствовал себя не только хозяином на своем заводе, а представителем страны, чтобы он чувствовал на себе ответственность [1, с. 369—370]. В экологическом воспитании трудящихся большую роль должно сыграть обнародование результатов анализа природоохранной деятельности. [c.24]

Особое внимание в процессе анализа природоохранной деятельности должно быть уделено системе поощрения работников контрольных служб. Поощрение их в зависимости от общих технико-экономических показателей должно получить отрицательную оценку, ибо это объективно создает такие условия, при которых контрольные службы и лаборатории предприятия заинтересованы не столько в выявлении и пресечении имеющихся нарушений в тесном взаимодействии с органами госинспекций, сколько в сокрытии этих нарушений и защите предприятий от инспекторов, а не окружающей среды от вредного воздействия предприятия. Работники контрольных служб предприятия вообще должны быть независимы от него как в административном, так и в финансовом отношении. Но поскольку решение данного вопроса находится вне компетенции экономических служб предприятия, то их задачей является выбор системы поощрения, сводящей до минимума материальную заинтересованность в выполнении предприятием производственной программы и полностью связанной с экологическими результатами (для работников контрольных служб) или же рационально сочетающей показатели, стимулирующие добросовестное отношение к проведению природоохранных мероприятий, с показателями рационального использования отпущенных для этой цели материальных средств (для остальных работников, занятых природоохранной деятельностью). При этом основными должны быть показатели не количественные (например, объем воды, пропущенный через очистные сооружения), а качественные (обеспечение определенной степени очистки). [c.45]

Особое значение имеет использование показателей природоохранной деятельности при обобщающей оценке работы предприятия и анализе эффективности экономического стимулирования (рис. 2, блок 13). Именно здесь для объективной оценки работы отчетные показатели должны корректироваться по результатам анализа природоохранной деятельности, чтобы уже в очищенном виде приниматься за базу расчета фондов экономического стимулирования как на уровне предприятия в целом, так и на уровне подразделений. [c.77]

Эффективность включения показателей, характеризующих природоохранную деятельность, в систему комплексного экономического анализа хозяйственной деятельности и в систему экономического стимулирования должна проявиться в повышении заинтересованности коллективов предприятий в проведении мероприятий по охране окружающей среды и, как следствие, в улучшении результатов этой деятельности. Показателями такой заинтересованности могут быть рост числа мероприятий, проводимых по инициативе предприятия, а не вышестоящей или инспектирующей организации доля рационализаторских предложений по улучшению состояния окружающей среды в общем количестве рацпредложений. [c.81]

Как видно из вышеизложенного, существует связь показателей природоохранной деятельности практически со всеми блоками экономического анализа хозяйственной деятельности. Но, как известно, в конечном итоге все экономические явления так или иначе характеризуются прямой или косвенной связью друг с другом, однако нет достаточных оснований для включения всех этих показателей в анализ того или другого объекта. Набор факторов должен отвечать практическим целям и задачам экономического анализа на том или другом предприятии, а также учитывать возможность количественного их измерения. Поэтому хотя методологически учет всех рассмотренных нами связей между природоохранной и основной хозяйственной деятельностью необходим, однако в каждом конкретном случае можно ограничиться изучением тех связей, которые наиболее характерны для данного предприятия. [c.81]

Экономическая незаинтересованность субъектов хозяйствования и управления в рациональном использовании природных ресурсов и охране окружающей среды во многом явилась следствием неразработанности методических основ природопользования в общем механизме хозяйствования. Предлагаемая читателю книга должна внести вклад в решение наиболее злободневных проблем экономики природопользования, таких, как проблема определения экономической эффективности природоохранных мероприятий, экономического ущерба народному хозяйству, возникающему из-за нерационального использования природных ресурсов и загрязнения окружающей среды, проблемы ценообразования, экономико-статистического анализа природоохранной деятельности и ее экономического стимулирования и других. [c.3]

ПРИРОДООХРАННАЯ ДЕЯТЕЛЬНОСТЬ КАК ОБЪЕКТ ЭКОНОМИЧЕСКОГО АНАЛИЗА [c.7]

Экономический анализ видов ПОД базируется на взаимозависимости природоохранной и основной хозяйственной деятельности при оценке и стимулировании работы предприятий. [c.7]

Разработанная в АНК "Башнефть" схема взаимосвязи основной и природоохранной деятельности (см. рис.2) позволяет перейти к экономическому анализу ПОД по отдельным объектам и источникам загрязнения что, в свою очередь, даст возможность учитывать экологический фактор в принятии решений и выработке стратегии действий нефтяной компании (см. главу 5). [c.14]

Информационная база природоохранной деятельности и ее использование в экономическом анализе [c.19]

Ядром учетной природоохранной информации, особенно для нужд экономического анализа, являются данные бухгалтерского учета. Но именно в нем менее всего отражаются результаты природоохранной деятельности и затраты на нее. Прежде всего это касается текущих затрат. В подавляющем большинстве случаев эти затраты "растворяются" в себестоимости основной продукции. [c.19]

Важное значение имеет принцип классификации по субъектам управления, т.е. по субъектам управляющей системы. Хозяйственная деятельность, или управляемая система, включает в себя как отдельные подсистемы, кроме непосредственно экономики, так и технику, технологию, организацию производства, организацию труда, социальные условия работы трудового коллектива и природоохранную деятельность. Комплексный экономический анализ предусматривает изучение не только экономической стороны производства, но и технической его стороны, а также социальных и природных условий и их взаимосвязей с производством. В зависимости от интересов управляющего органа аспект анализа может быть смещен в сторону каких-либо подсистем хозяйственной деятельности отсюда выделяют технико-экономический анализ (которым занимаются технические службы управления) социально-экономический анализ (его проводят экономические службы управления, статистические органы, социологические лаборатории и др.) экономико-правовой анализ (это дело юридических служб) экономико-экологический анализ (им занимаются органы охраны окружающей среды). [c.213]

Факторами повышения экономической эффективности производства являются техническое и организационное развитие, внешнеэкономические, социальные и природные условия хозяйственной деятельности. Совершенствование технико-организационного уровня хозяйственной деятельности — это комплексный непрерывный процесс ее рационализации, охватывающий научно-технический прогресс и научно-технический уровень производства и производимой продукции, структуру хозяйственной системы и уровень организации производства и труда, хозяйственный механизм и уровень организации управления и использования методов хозяйствования. В сферу управленческой деятельности входят управление внешнеэкономическими связями, социальным развитием трудовых коллективов и использованием человеческого фактора в производстве, а также природоохранной деятельности и рациональным использованием природных ресурсов. Методологически такие факторы повышения экономической эффективности производства, как внешнеэкономические, социальные и природные условия, можно рассматривать как самостоятельные темы экономического анализа или как составные части темы анализа технико-организационного уровня производства. [c.254]

Экологический аудит — это анализ и определение экономических последствий экологических затрат. Фактически это экономический анализ деятельности предприятий, осуществляющих природоохранные мероприятия, и эколого-экономической эффективности этих мероприятий. [c.373]

Однако, каким бы совершенным ни был механизм хозяйственного расчета, он не сможет эффективно действовать без достаточно развитой системы учета и экономического анализа затрат на природоохранную деятельность и ее результатов. Ведь ни одно управленческое решение, тем более связанное с реализацией принципов хозрасчета, в основе которого лежит сопоставление затрат и результатов, не может быть научно обоснованным и отвечать объективным интересам производства, если оно не опирается на анализ полной и достоверной информационной модели управляемого процесса. [c.10]

Включение природоохранной деятельности в сферу производственно-хозяйственной деятельности предприятия, а также в круг объектов бухгалтерского учета и экономического анализа требует решения ряда организационных вопросов, в первую очередь включения соответствующих служб в структуру предприятия. Для этого необходимо определить место природоохранной деятельности в производственном процессе. Допустимо ли отнести ее к вспомогательному производству или же следует выделить самостоятельно [c.17]

При существующей системе определения основных технико-экономических показателей производства, при анализе и оценке производственной структуры или использования трудовых ресурсов и ряда других показателей всячески поощряется сокращение объема производственных ресурсов, занятых во вспомогательном производстве. Причем основными критериями оптимальности этого объема являются рост производства или улучшение качества готовой продукции основных цехов и снижение затрат на ее изготовление. Если же природоохранная деятельность будет включаться в состав вспомогательного производства, то, с одной стороны, оценка деятельности этого производства будет занижена, а с другой — при любой необходимости сокращения затрат в данных производствах в первую очередь будет страдать именно природоохранная деятельность, так как технологически предприятие вполне может обойтись без нее, а вот без истинно вспомогательного — нет. [c.18]

Формирование соответствующей организационной структуры будет способствовать упорядочению контроля за эксплуатацией очистного оборудования, облегчит включение природоохранной деятельности в систему внутрипроизводственного хозрасчета, а также в систему бухгалтерского учета и экономического анализа. [c.20]

Несмотря на различия в этих определениях, мы видим, что предмет природоохранной деятельности предприятий тесно взаимосвязан с предметом экономического анализа в любой интерпретации последнего и что их определения не противоречат одно другому. В самом деле, проведение мероприятий по охране окружающей среды и рациональному использованию природных ресурсов является составной частью производственно-хозяйственной деятельности предприятий (объединений), находящей свое отражение не только в экологических, но и в экономических результатах. Расширение же объекта аналитических исследований по мере [c.21]

Таким образом, включение природоохранной деятельности в систему экономического анализа будет способствовать, во-первых, повышению его комплексности, более эффективному решению стоящих перед ним задач, во-вторых, улучшению экологической ситуации на отдельных предприятиях и в стране в целом. [c.24]

Для собственно экономического анализа на уровне отдельных предприятий особый интерес может представлять анализ затрат на природоохранную деятельность и изучение влияния последней на экономику предприятия. [c.31]

Изучив и оценив состояние материальной базы, необходимо перейти к определению уровня организации производства, труда и управления в природоохранной деятельности. Основными задачами экономического анализа на этом этапе должны стать [c.43]

В программе экономического анализа природоохранной деятельности предприятий горнодобывающей, химической, металлургической и некоторых других отраслей промышленности должны быть предусмотрены показатели, характеризующие положение охраны и рационального использования земельных ресурсов. О необходимости бережного отношения к земельным ресурсам предприятий горнодобывающей промышленности пишется много, но недостаточное внимание уделяется состоянию дел на предприятиях обрабатывающей промышленности. Между тем под жидкими и твердыми отходами предприятий заняты большие (и ежегодно они возрастают) земельные площади. На площади под отходами одного крупного предприятия может приходиться по несколько сотен гектаров. Относительно же мелкие предприятия (например, химической чистки одежды), не имеющие мест, специально отведенных для хранения отходов, нередко прибегают к тайному их вывозу с территории, не заботясь об их дальнейшей судьбе. Иначе как преступными такие действия назвать нельзя, так как нередко эти токсичные вещества обнаруживают сваленными в ближайших лесах и лесопарках. И если даже отходы закапывают в ямы, то это приводит к загрязнению грунтовых вод. Следует обязательно выяснить способы ликвидации на подобных предприятиях всех образующихся отходов, проверить наличие договора с автобазой на выделение спецтранспорта и с полигоном на их хранение (уничтожение). [c.28]

Постановка задач и выбор объектов экономического анализа природоохранной деятельности будут зависеть от времени строитс.1 . т а или генеральной реконструкции самого предприятия. Все вновь вводимые или реконструированные предприятия должны быть оборудованы1 необходимыми очистными сооружениями, и основными задачами анализа в этом случае будут изучение условий для их эффективной эксплуатации и контроль за ними. Но часть предприятий, построенных до середины 60-х годов, до сих пор сбрасывает отходы без очистки, и здесь первоочередными задачами являются определение наиболее опасных для окружающей среды участков и выбор экономически приемлемых путей прекращения загрязнения природы. Дело в том, что оснащение уже действующих производств очистными сооружениями обходится значительно дороже, чем их строительство одновременно с предприятием. Может оказаться, что выгоднее полностью реконструировать или даже ликвидировать тот или иной участок, а то и целое предприятие, чем оснащать его необходимыми сооружениями или позволять им и дальше загрязнять окружающую среду. [c.33]

Рикун А.Д. Сравнительный анализ альтернативных моделей экономического стимулирования природоохранной деятельности // Экономика и математические методы. 1992. Т. 28, вып. 4. С. 589-597. [c.426]

Правомерно ли вообще требование включить природоохранную деятельность в сферу экономического анализа Вот как определяет предмет экономического анализа И. И. Каракоз Предметом экономического анализа является деятельность предприятий (их объединений, цехов и участков), направленная на выполнение заданий государственного плана в соответствии с хозяйственной политикой партии [14, с. 26]. По этому же поводу А. Д. Шеремет пишет Предметом экономического анализа является экономика социалистических производственных предприятий и их объединений как определенная совокупность социалистических производственных отношений, выраженная в категории хозяйственного расчета и рассматриваемая во взаимодействии с технической стороной производства, природными условиями и социальным развитием производственных коллективов [44, с. 7]. [c.21]

Основой системы моделей являются агрегированные модели региона (третий уровень). Природно-производственная модель достаточно подробно изложена в 3.1. Она рассматривается как инструмент анализа эколого-экономического функционирования региона и выработки рациональной стратегии его развития. Конечно-разностная модель непроизводственной сферы [Матросов и др., 1991 Потороченко, 1994] выполнена в технологии эконометрического моделирования и позволяет прогнозировать различные аспекты изменения социальной сферы в зависимости от развития экономики и капиталовложений в социальную сферу, например, в здравоохранение. Аналогичная по форме уравнений динамики демографическая модель выполнена [Матросов и др., 1991 Потороченко, 1994] в традициях описания половозрастной структуры населения и учитывает процессы рождаемости, смертности, миграции. Она предназначена для прогнозирования структуры народонаселения. Модель финансовой системы призвана описывать формирование приходной и расходной частей бюджета, процессы инфляции и давать оценки возможностей инвестирования производства, природоохранной деятельности, развития социальной сферы и др. [c.252]

К специальным функциям управления природоохранной деятельностью относят следующие планирование, нормирование и учет объемов и качества работ по очистке промышленных стоков и выбросов в атмосферу технико-экономическое обоснование мероприятий по рациональному природопользованию контроль и регулирование качества технологических процессов водо- и газоочистки организацию материально-технического обеспечения работы очистных сооружений и сбыта утилизуемых продуктов обеспечение нормальной рециркуляции оборотных продуктов и энергоресурсов техническое обслуживание, эксплуатацию и ремонт очистных сооружений анализ эффективности мероприятий по охране природной среды стандартизацию и унификацию норм и требований к экологическим свойствам первичных и вторичных ресурсов и производства продуктов на предприятии производственный учет и отчетность о работе очистных установок и сооружений обеспечение технической безопасности труда рабочих, занятых на природоох- [c.196]

Более того, экономический анализ в настоящее время является обедненным , некомплексным, если такая немаловажная часть производственно-хозяйственной деятельности предприятий, как природоохранная, находится вне сферы его действия. При этом экономический анализ не может достаточно эффективно решать свои важнейшие задачи. Чем более самостоятельными в своих решениях и действиях становятся отдельные предприятия (объединения), тем большее значение приобретает экономический анализ как орудие борьбы за общегосударственные интересы против узковедомственных. А взаимоотношения производства и природы как раз и являются одним из самых узких мест при решении вопроса приоритетности народнохозяйственных интересов перед интересами отдельных ведомств. [c.22]

Специфика природоохранной деятельности на предприятии не может не сказаться на организации ее экономического анализа. Во-первых, в большинстве случаев предприятия не заинтересованы в глубокой и объективной оценке состояния природоохранной деятельности1 во-вторых, для этой работы требуется привлечение значительного числа специалистов самых различных профессий — медиков, биологов, конструкторов, экономистов, технологов, инженеров технических служб и т. п., причем часто весьма высокой квалификации в-третьих, многие стороны природоохранной деятельности предприятия можно охарактеризовать лишь на основе сравнения с положением дел на родственных предприятиях или на предприятиях данного [c.30]