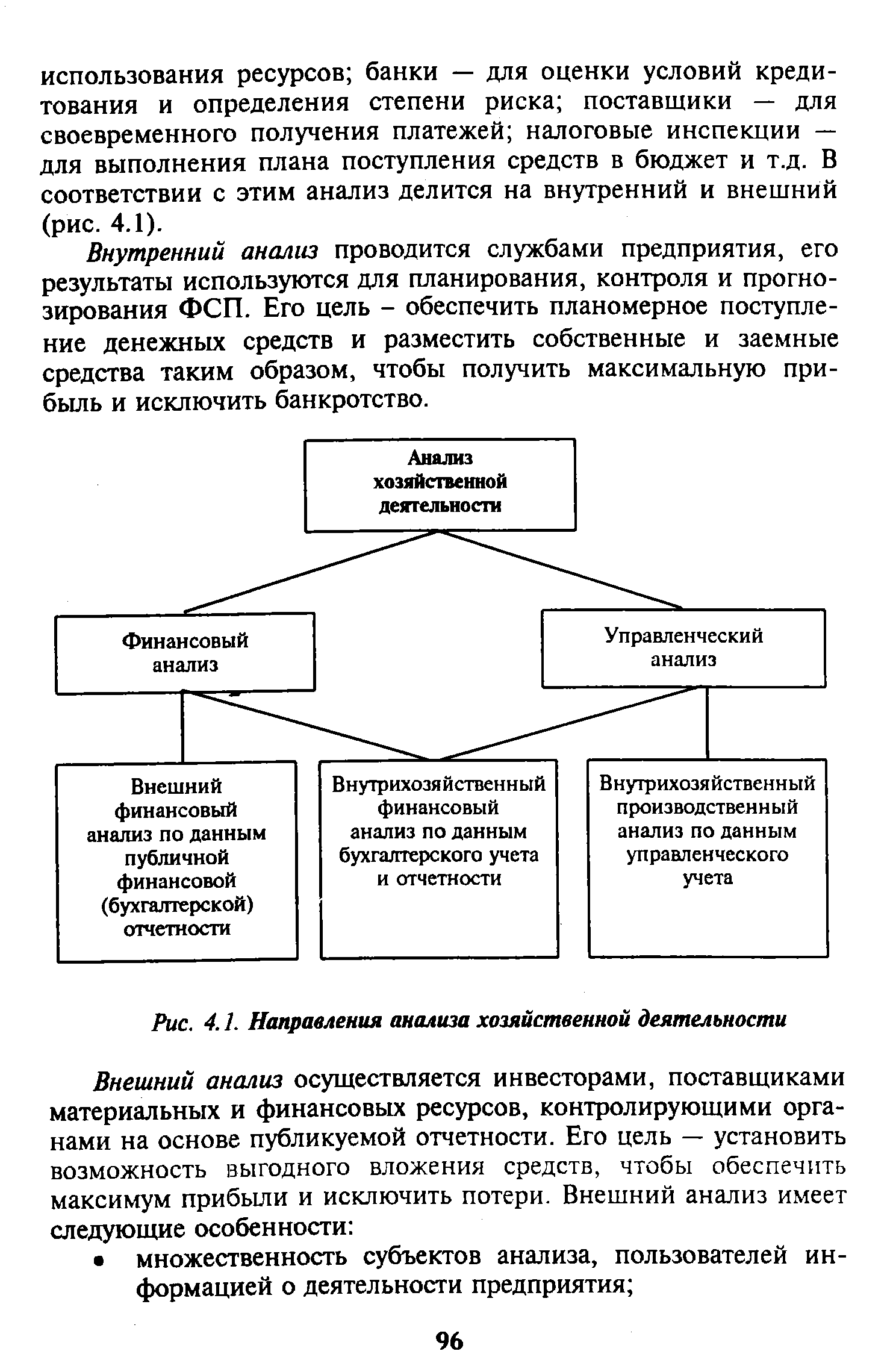

Легче всего направления анализа хозяйственной деятельности организации представить на схеме (см. с. 156). [c.155]

Во-первых, анализ отчетности входит составной частью в систему бухгалтерского учета. Бухгалтер неформально и в полной мере должен владеть аналитическими методами. Сложившееся в нашей стране в годы советской власти искусственное выделение в теории и практике направления Анализ хозяйственной деятельности в экономически развитых странах не распространено, аналитической работой в той или иной степени приходится заниматься всем сотрудникам бухгалтерии. Это закрепляется различными профессиональными регламентирующими документами. Так, профессиональная сертификация бухгалтера в США [c.232]

| Рис. 4.1. Направления анализа хозяйственной деятельности |  |

В процессе реализации первой задачи проводится анализ содержательной стороны управления. Он тесно переплетается со всеми направлениями анализа хозяйственной деятельности, причем совершенствование управления рассматривается как один из факторов повышения эффективности производства. [c.36]

Выделенные направления анализа хозяйственной деятельности органически переплетаются с анализом функций управления, с анализом состава органов управления и реализацией управленческого процесса. [c.123]

Таким образом, в современных условиях развитие анализа управления органически соединяется с формированием новых направлений анализа хозяйственной деятельности предприятий. [c.123]

Дисциплина Управленческий учет призвана формировать у студентов фундаментальные теоретические знания и практические навыки по специальным методам организации бухгалтерского учета. В результате изучения дисциплины студенты должны уметь организовать бухгалтерский учет по всем направлениям деятельности хозяйственной единицы. Для успешного изучения данной дисциплины студенты должны иметь теоретические и практические навыки и знания по смежным дисциплинам статистике, экономике. Изучение курса Управленческий учет предшествует изучению курса анализа хозяйственной деятельности, аудита. [c.455]

Все сказанное предопределяет актуальность дальнейшего улучшения действующей практики экономического анализа хозяйственной деятельности предприятий н организационных форм его проведения. Это и побудило автора к разработке третьего издания учебника, особое внимание в котором уделяется вопросам определения основных направлении поиска резервов повышения эффективности производства, приемам их выявления н измерения на всех статях сферы производства и обращения, а также организационных форм аналитической работы в производственных объединениях и на предприятиях. [c.3]

Группировки затрат по экономическим элементам и статьям калькуляции не исключают, а дополняют друг друга и служат основой для расчетов по планированию и анализу хозяйственной деятельности предприятий транспорта нефти, нефтепродуктов и газа в целях выявления основных направлений и резервов снижения затрат по эксплуатации магистральных трубопроводов. [c.213]

В Основных направлениях экономического и социального развития СССР на 1981 —1985 годы и на период до 1990 года ставится задача повысить качество и оперативность учета и статистики, совершенствовать учетную документацию и отчетность применительно к современным требованиям управления и анализа хозяйственной деятельности с эффективным использованием электронно-вычислительной техники. [c.265]

При этом производственную логистику можно обоснованно отнести к центральным звеньям всей системы логистики, потому что именно благодаря производству осуществляется закупка сырья и материалов, а затем и распределение готовой продукции. Анализ хозяйственной деятельности Белорецкого металлургического комбината показал, что сущностью логистики производственных процессов предприятия является прежде всего упорядочение движения материальных потоков на стадии производства продукции. Материальный поток на своем пути от первичного источника сырья до конечного потребителя проходит ряд производственных звеньев. Управление материальным потоком на этом этапе имеет свою специфику и носит название производственной логистики. Производственный процесс представляет собой совокупность трудовых и естественных процессов, направленных на изготовление товаров заданного количества, ассортимента и в установленные сроки. [c.316]

Подготовка к внедрению автоматизированной системы управления производством буровых работ предъявляет новые, более повышенные требования к взаимосвязанной системе — планирование, учет и анализ. В этой комплексной системе ведущее место занимает внутрипроизводственное планирование, процесс которого неразрывно связан с систематическим контролем за ходом выполнения плана по всем направлениям производственно-хозяйственной деятельности бурового предприятия. [c.3]

По мере строительства планового социалистического хозяйства в СССР анализ баланса и финансовые вычисления сравнительно быстро были трансформированы в анализ хозяйственной деятельности — направление, "теоретически" обосновывавшее методики управления предприятием в условиях централизованного планирования что касается блока финансовых дисциплин в целом, то его значимость была существенно принижена. Достаточно упомянуть о том, что курс финансовых вычислений был [c.314]

Направления управленческого и финансового анализа хозяйственной деятельности организации [c.156]

В современной рыночной экономике бухгалтерский учет все более делится на две отрасли финансовый учет и управленческий учет. Финансовый учет решает проблемы взаимоотношений предприятия с государством и другими внешними пользователями информации о деятельности предприятия. Финансовый учет и особенно публичная финансовая отчетность регламентируются международными и национальными стандартами, обеспечивающими интересы внешних пользователей (корреспондентов) информации. Управленческий учет состоит из систематического традиционного учета и проблемного учета, направленного на выработку управленческих решений в интересах собственников и администрации предприятия. Управленческий учет не регламентируется государством, его организация и методы определяются руководителем предприятия, в нем на первый план в деятельности бухгалтера выдвигаются управленческие задачи, требующие для своего решения не только знаний традиционной бухгалтерии, особенно учета затрат и калькулирования себестоимости продукции и услуг, но и технико-экономического планирования, статистики, анализа хозяйственной деятельности, развитого математического аппарата и современной вычислительной техники. При таком понимании управленческого бухгалтерского учета собственно бухгалтерский учет, планирование, статистика и анализ хозяйственной деятельности рассматриваются как единое целое. Управленческий бухгалтерский учет организует внутрихозяйственные связи на предприятии, т.е. связи между лицами, [c.251]

В СССР в условиях централизованно планируемой экономики было принято подразделять экономический анализ на политэкономический и конкретно-экономический (анализ хозяйственной деятельности) последний в свою очередь подразделялся на методологию экономического анализа функционирования субъектов хозяйствования (экономика в целом, регион, отрасль, предприятие) и теорию анализа хозяйственной деятельности. Стержневым элементом данного подхода являлась идея планового ведения хозяйства, а следовательно, упор делался на учет, контроль и анализ по схеме план-факт . Анализ хозяйственной деятельности в такой трактовке тесно корреспондировал с бухгалтерским учетом, хотя и считался самостоятельным научным и практическим направлением. В последние годы в университетских программах он выступает как экономический анализ . [c.23]

Состав и глубина анализа в данном случае определяется сутью и содержанием договора на оказание консультационных услуг. В частности, подобные услуги могут касаться совершенствования налогового планирования, оценки целесообразности участия в судебном разбирательстве, оптимизации отдельных участков учета, выявления резервов повышения эффективности работы в целом и по отдельным направлениям финансово-хозяйственной деятельности, подготовки бизнес-планов, разработки внутрифирменных ориентиров и стандартов и др. Перечень аналитических процедур определяется в ходе детализации работ по выполнению до- [c.55]

Данные методы были обособлены в относительно самостоятельную групп у в ходе становления описанного выше направления Анализ хозяйствен ной деятельности . В принципе многие аналитические приемы из этой группы не отличаются оригинальностью и в основном представляют собой модификации некоторых методов, заимствованных из статистики. Объединяет их то, что они традиционно излагались в курсе Теория анализа хозяйственной деятельности как его научный инструментарий (аппарат). Целевой установкой данного направления, напомним, был анализ эффективности работы предприятия и поиск резервов ее повышения. Именно этим объясняется то обстоятельство, что особое место в этой группе занимают так называемые методы (приемы) факторного анализа методы цепных подстановок, арифметических разниц, выделения изолированного влияния факторов, дифференциальный, логарифмический, интегральный. Достаточно подробная характеристика сущности факторного анализа и используемых для этой цели приемов была приведена в предыдущем разделе пособия. [c.100]

Не вызывает сомнения тот факт, что в принципе возможно различное обоснование подходов к анализу финансово-хозяйственной деятельности, причем любой из таких подходов будет не свободен от недостатков, а значит, и обоснованной критики. Формулируя основные направления финансово-хозяйственной деятельности предприятия, мы будем придерживаться некоторых постулатов, позволяющих дать логическое обоснование и систематизацию данных направлений. [c.259]

Их действие и взаимодействие различны по своей силе, характеру и времени. Причины или условия, порождающие эти факторы, также различны. Не вскрывая и не оценивая направление, активность и время их действия, нельзя обеспечить эффективность управления. Качественно выполнить эту сложную работу можно только с помощью комплексного анализа хозяйственной деятельности, отвечающего современным требованиям развития рыночной экономики. [c.3]

Сопутствующие аудиту работы и услуги — предпринимательская деятельность аудиторов или аудиторских организаций, включающая следующие основные направления бухгалтерские услуги услуги по проведению проверок и экспертиз, не являющихся собственно аудитом консультационные услуги обучение и прочие услуги аудиторского профиля. Все эти виды деятельности требуют от исполнителя компетенции в областях собственного аудита, бухгалтерского учета, контроля и анализа хозяйственной деятельности, финансов и экономики в целом, налогообложения, хозяйственного права. [c.15]

Анализ хозяйственной деятельности подразделений производственно-технического обслуживания и комплектации проводится в определенной последовательности по следующим основным направлениям анализ организационных вопросов, планирования и технико-экономических показателей. [c.155]

Поскольку маркетинг и планирование являются исходными пунктами управленческого цикла, анализ хозяйственной деятельности направлен на обеспечение необходимой информацией прежде всего этих функций. [c.207]

Нам представляется, что дело не столько в терминологии, сколько в различном понимании сути и предназначения данного процесса. Управленческий анализ является частью стратегического менеджмента, направленной на выявление и детальное понимание стратегически важных аспектов деятельности предприятия, стратегических проблем. В процессе такого анализа необходимо выявить соответствие внутренних ресурсов и возможностей предприятия стратегическим задачам обеспечения и поддержания конкурентных преимуществ предприятия, задачам удовлетворения будущих потребностей рынка. Следовательно, имея внутреннюю направленность по объекту (внутренняя деятельность предприятия), управленческий анализ тем не менее ориентирован на требования внешней среды. Нацеленность на перспективу, на соответствие внешним требованиям и стратегическим задачам предприятия отличает управленческий анализ от существовавшего в советский период анализа хозяйственной деятельности. [c.52]

Проблема экономического анализа. Ясная и четкая формулировка проблемы или задачи — залог успешного выполнения экономического анализа хозяйственной деятельности. Абсурдной, но распространенной ситуацией является проведение анализа хозяйственной деятельности, не нацеленного на разрешение реальной проблемы. Чтобы избежать этого, необходимо изучить все возможные причины появившихся симптомов, свидетельствующих о существовании проблемы. Предварительный анализ направлен на выявление проблем. [c.14]

Согласование стратегии и тактики предприятия — одна из важнейших задач комплексного экономического анализа хозяйственной деятельности. Поскольку стратегия — это определенное, но достаточно общее направление деятельности, а тактика — это правила конкретных действий, то их согласование часто составляет сложную проблему для руководства. Анализ главных годовых финансовых отчетов и финансовых бюджетов — прогнозных или плановых отчетов предприятия играет ключевую роль в согласовании стратегии и тактики предприятия. К числу главных финансовых отчетов относят отчет о прибылях и убытках, отчетный баланс и отчет о движении денежных средств. К числу главных бюджетов относят бюджет прибыли, плановый баланс и помесячную смету финансовых денежных средств на планируемый период. [c.8]

Стратегический план, характеризующий деятельность организаций, работающих в рыночных условиях, использует другую парадигму Завтрашний день необязательно будет лучше сегодняшнего . И если ситуационный анализ обнаружил падение спроса на какую-то продукцию, даже в условиях наличия необходимых ресурсов руководство данного предприятия не будет наращивать объемы выпуска данной продукции, а скорее, выберет стратегию уменьшения ее выпуска, переключения на выпуск другой продукции. Таким образом, простая экстраполяция будущего из прошлого, исходя из изученных тенденций развития, использовавшаяся ранее в долгосрочном планировании, не годится. В основу разработки стратегического плана ложится анализ перспектив развития организации при определенных предположениях об изменении внешней среды, в которой она функционирует. Важнейшим элементом этого анализа является определение позиции организации в конкурентной борьбе за рынки сбыта своей продукции. На основе такого анализа формируются цели развития организации, формируются отдельные направления производственно-хозяйственной деятельности и выбираются стратегии достижения целей. [c.33]

Для определения направлений производственной деятельности анализ хозяйственной деятельности должен проводиться целенаправленно, исходя из намечаемых выгод, своевременного выявления возможностей и резервов предприятия, которые обеспечат ему наилучшие условия использования имеющихся производственных мощностей, создание новых видов производства, а также для своевременного обеспечения предприятия всеми видами необходимых для его эффективной работы ресурсов. [c.322]

Маркетинг и планирование занимают исходную позицию в технологическом процессе обеспечения управления предприятием. Поэтому анализ хозяйственной деятельности направлен, прежде всего, на получение необходимой и достоверной информации для эффективной реализации этих функций. Данные финансового и экономического анализа являются исходной базой разработки маркетинговых программ по конкретному продукту и по производству, а также для планирования показателей эффективности и развития производства, основных служб, структурных подразделений и предприятия в целом. Анализ, в свою очередь, базируется на бухгалтерской и оперативной системах учета и отчетности, принятых на предприятии. [c.322]

Несмотря на этот существенный недостаток, методы анализа хозяйственной деятельности предприятия, хорошо освоенные экономистами и финансистами, дают наиболее развернутую картину экономического функционирования предприятия по различным направлениям и выявляют наиболее важные недостатки в организации экономической деятельности. [c.45]

Одним из направлений совершенствования анализа хозяйственной деятельности является широкое использование компьютеров. С их применением повышается эффективность анализа хозяйственной деятельности за счет более полного охвата изучаемых факторов, обоснованности принимаемых управленческих решений, выбора оптимального варианта, обеспечивающего наиболее рациональное использование производственных ресурсов, вскрытия резервов повышения эффективности общественного производства. [c.18]

АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ — комплексное изучение состояния и развития хозяйственной деятельности предприятия (фирмы, компании и т. п.) во взаимосвязи с его техническим уровнем и социальным развитием коллектива для оценки выполнения заданных показателей, выявления внутрихозяйственных резервов и повышения эффективности производства. При его выполнении используются материалы учета оперативного, статистического и бухгалтерского, отчетности, нормативные и плановые данные, техническая информация определяется влияние на эффективность хозяйственной деятельности техники и технологии, организации производства и труда, планирования и управления, финансирования, кредитно-денежных отношений. Качество анализа обеспечивается применяемыми методами и приемами, полнотой и достоверностью информации, квалификацией исполнителя. Анализ бывает общеэкономическим и технико-экономическим. Первый направлен на изучение обобщающих стоимостных показателей хозяйственной деятельности второй — на изучение и оценку технического уровня предприятия и его влияния на экономические показатели. По объему изучаемых опросов анализ подразделяется на полный (всей хозяйственной деятельности) и тематический (отдельных сторон или пока- [c.308]

Основные направления изучения фирмы и оценка ее деятельности на рынке. Анализ хозяйственной деятельности фирмы. Показатели, характеризующие экономический потенциал фирмы активы, основной капитал, количество и стоимость произведенной продукции, число и размещение производственных и сбытовых предприятий, характеристика инфраструктуры фирмы и ее научно-исследовательского потенциала. [c.531]

Проблема отбора информации для анализа хозяйственной деятельности и принятия решений представляет собой сложную задачу. Потоки информации, поступающей из внешней среды, циркулирующей внутри организации и исходящей из нее, имеют различное содержание и направленность. Внешняя информация, формируемая с помощью бухгалтерской отчетности, предназначена для коммуникации организации с широким кругом внешних пользователей. Данные, содержащиеся в формах бухгалтерской отчетности, в основном общедоступны и характеризуют имущественное и финансовое положение организации т. е. тот экономический потенциал, которым она располагает на определенный период. Аналогично назначение и внешней, поступающей в организацию, информации, когда собираются данные о партнерах, возможных инвесторах. [c.108]

В шшей стране в течение многих десятилетий оценка деятельности предприятия осуществлялась с помощью так называемых основных показателей хозяйственной деятельности — выручки от реализации и прибыли (условно). В условиях доминанты вертикальных связей по каждому предприятию устанавливались плановые задания по этим и ряду других показателей. Анализ чаще всего сводился к расчету отклонений фактически , значений от плановых. Тем не менее существовало направление — Анализ хозяйственной деятельности , в рамках которого разрабатывались формальные методики анализа (в основном, ретроспективного). [c.256]

ТЕХНИКО-ЭКОНОМИЧЕСКИЙ АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ — одно из направлений анализа хозяйственной деятельности социалистического промышленного предприятия. Отличается от других (напр., от анализа, проводимого по данным хоз. учета и отчетности) более широким использованием технико-произ-водств. плановых и нормативных показателей, данных оперативио-тохнич. учета, выборочных наблюдений, научно-экспериментальных расчетов и др. внеучетшш информации для определения влияния на работу предприятия факторов техники, технологии и организации произ-ва. Целью Т.-э. а. х. д. п. п. является наиболее полное выявление внутрипроизводств. резервов, характер, методы определения и использования к-рых в значительной мере предопределяются технич., технологич. и организационными особенностями производств, процесса. [c.163]

СРАВНИТЕЛЬНЫЙ АНАЛИЗ работы с о ц и а-л и с т и ч. предприятий (межзаводской анализ), сопоставление обобщающих, а также частных экономич. и технико-производств. показателей деятельности предприятий и их внутр. подразделений с целью выявления наилучших результатов и распространения передового опыта. С. а.— одно из направлений анализа хозяйственной деятельности социалистических предприятий, проводится в пределах одной отрасли или по предприятиям неск. отраслей (сравнительный межотраслевой, точнее — многоотраслевой). С. а. вскрывает внутриотраслевые и межотраслевые различия в использовании ресурсов и эффективности нроиз-ва, выявляет резервы, помогает оценивать обоснованность и напряжённость плановых заданий, их соответствие реальным возможностям рационального-использования производств, мощностей, материальных и трудовых ресурсов на сравниваемых объектах. Методами С. а. устанавливают, какое предприятие добилось наилучших показателей, выясняют, какими путями они достигнуты. Единство политич. и экономич. основ хоз. деятельности социалистцч. предприятий, а также гос. регламентация учёта и калькулирования себестоимости, вытекающая из социалистич. собственности на средства произ-ва, планового ведения х-ва, единых принципов распределения обществ, продукта и оплаты по труду, создают благоприятные предпосылки для развития С. а. в СССР и др. социалистич. странах. [c.25]

Что касается инструментария направления Анализ хозяйственной деятельности , то он, по сути, сводился к описанию методов факторного анализа с использованием жестко детерминированных моделей, с помощью которых делали схоластические и мало полезные расчеты степени влияния некоторых факторов (например, производительность труда, фондоотдача, фондовооруженность и др.) на результативные показатели. Например, с помощью модели Т = Ч В, где Т - товарооборот, Ч - численность, В - выработка, можно найти, какая часть прироста товарооборота (в динамике или по сравнению с планом) была обусловлена изменением численности, а какая - изменением выработки. Совершенно очевидно, что не представляет труда построить и другие аналогичные модели, в которых результатным показателем будет товарооборот, но набор факторных признаков изменится. То есть то же самое изменение товарооборота будет раскладываться по другим факторам. Поскольку все возможные факторы в одну жестко детерминированную модель объединить нельзя, построение частных моделей становится если не бессмысленным, то малопродуктивным и, по сути, бесполезным - это игра в цифирьки , и не более того. [c.347]

Требования, предъявляемые к анализу в капиталистическом и социалистическом хозяйствах, существенно различаются. В капиталистическом обществе господство частной собственности на орудия ч средства производства приводит к одностороннему направлению развития хозяйственной деятельности — выявлению путей усиления эксплуатации грудящихся для получения более высокой прибыли капиталистами. [c.8]

Процесс Трансформирования анализа баланса в анализ хозяйственной деятельности приходится на 1930-е гг.— период, когда общее методологическое и методическое руководство бухгалтерским учетом, контролем и анализом хозяйственной деятельности было возложено на Народный комиссариат финансов. К началу 1940-х гг. появляются первые книги по анализу хозяйственной деятельности предприятия (С. К. Татур, Д. П. Андрианов, М. Ф. Дьячков, М. И. Баканов и др.). В начале 1970-х гг. появляются первые книги по теории анализа хозяйственной деятельности (М. И. Баканов, А. Д. Шеремет, И. И. Каракоз, Н. В. Дембинский и др.). Одной из лучших работ по этому направлению является монография А. П. Александровского (1938 г.). В последние годы эти же книги выходят уже под титулом Теория экономического анализа . [c.285]

Таким образом, в отечественной науке (работы С. К. Татура, С. Б. Барн-гольц, М. И. Баканова, А. Д. Шеремета и др.) под экономическим анализом (анализом хозяйственной деятельности) в последние тридцать лет понимают гораздо более узкое и, в некотором смысле, приземленное направление, связанное с изложением методов и техники аналитических расчетов на уровне предприятия в условиях директивной экономики. Отличительные особенности данного анализа состоят в следующем [c.23]

Итак, в конце 30-х годов анализ хозяйственной деятельности фактически подменил собой дисциплину Анализ баланса , причем эту подмену ни в коем случае нельзя было рассматривать как логическое расширение направления, плодотворно развивавшегося в течение многих лет. Новая дисциплина отражала новую идеологию в отношении экономики вообще и роли государства в управлении ею. Ее появление было обусловлено процессом централизации социалистической экономики и ужесточением контрольно-аналитической функции бухгалтерского учета. Новое направление было посвящено изложению методик оценки, анализа и контроля внутрипроизводственных показателей выручка, прибыль, численность, фонд заработной платы, себестоимость и др. Поскольку подобные методики базируются в основном на информации, которая в условиях рыночной экономики рассматривается как конфиденциальная, анализ хозяйственной деятельности был наукой, развивавшейся исключительно в СССР. Одной из лучших работ по этому направлению, написанных за годы советской власти, является монография А. П. Александровского (см. библ.). [c.39]

Приоритетность анализа, в основе которого лежит финансовая модель предприятия, перед анализом хозяйственной деятельности в устаревшей его тр исговке признается уже многими специалистами не случайно в последние годы на отечественном книжном рынке появились монографии и учебные пособия с титулом Финансовый анализ . В связи с упоминанием о соотношении и взаимосвязи аналитических дисциплин для подготовки специалистов экономических направлений, следует отметить, что единого подхода к пониманию сути и содержания дисциплины Финансовый анализ нет ни в России, ни на Западе. [c.40]

В работе расмотрены все важнейшие направления количественного анализа хозяйственой деятельности предприятий (основы теоретической статистики и теории вероятностей, применение корреляционно-регрессионного метода для изучения взаимосвязей экономических явлений и процессов). Кроме того, в работе изложена статистическая методология решения конкретных менеджерских и маркетинговых задач (управления проектами, управления запасами, анализа доходности финансовых вложений). Применение линейного программирования в экономике показано в работе на основе решения транспортной задачи. Просим обратить внимание, что в предложенных автором практических примерах в качестве временных периодов приводятся 1997 и 1998 г. В реальности же, с точки зрения статистической обработки информации, эти сведения никак не могут быть сейчас представлены, так как в научный оборот поступают сведения только за 1996 г. [c.5]

Принцип системности является важнейшим при создании, функционировании и развитии АИС. Он позволяет подойти к исследуемому объекту как единому целому выявить на этой основе многообразные типы связей между структурными элементами, обеспечивающими целостность системы установить направления производственно-хозяйственной деятельности системы и реализуемые ею конкретные функции. Системный подход предполагает проведение двухаспектного анализа, получившего название макро-и микроподходов. [c.53]

Содержание учебного пособия соответствует требованиям государственного образовательного стандарта высшего профессионального образования для специальностей Бухгалтерский учет, анализ и аудит , Менеджмент , Экономическая теория . Данное учебное пособие может применяться при изучении следующих дисциплин экономика организаций (предприятий), экономика предприятия , теория экономического анализа, международные стандарты учета и финансовой отчетности, комплексный экономический анализ хозяйственной деятельности. В данном курсе обозначены также связи с другими дисциплинами — с менеджментом, бухгалтерским учетом, экономикой отраслевых рынков. Такой подход позволяет изучать предприятие как единый живой организм, чем оно на самом деле, является. Кроме того, особенность книги в том, что она включает в себя современные идеи экономического анализа. Это, в частности, новые разработки концепций человеческого и социального капитала, материалы по проблеме невидимых ограничений (glass eilings) и другие. Приведены также данные сравнительного анализа экономических показателей российских и зарубежных предприятий. Думается, что преподаватели и студенты, которым необходимо определить направление своих дальнейших самостоятельных исследований, должны это оценить. [c.5]

В отечественной науке, развитие которой можно проследить в работах С.К. Татуры, СБ. Барнгольца, М.И. Баканова, А.Д. Шеремета и многих других экономистов, под экономическим анализом — анализом хозяйственной деятельности, как отмечает В.В. Ковалев, в последние 30 лет понимается узкое и... приземленное направление, связанное с изложением методов и техники аналитических расчетов на уровне предприятия в условиях директивной экономики [44]. [c.33]

Смотреть страницы где упоминается термин Направления анализа хозяйственной деятельности

: [c.206]Смотреть главы в:

Управленческий учет -> Направления анализа хозяйственной деятельности