| Рис. 14.1. Логика операций наращения и дисконтирования |  |

Дисконтирование Рис. 4.1. Логика операций наращения и дисконтирования [c.138]

Операции наращения и дисконтирования [c.145]

В-четвертых, основные критерии оценки инвестиционных проектов предполагают учет фактора времени. Делается это с помощью известных алгоритмов, используемых в финансовой математике для упорядочения элементов протяженного во времени денежного потока (операции наращения и дисконтирования). При этом коэффициент дисконтирования, используемый для оценки проектов с помощью методов, основанных на дисконтированных оценках, должен соответствовать длине периода, заложенного в основу инвестиционного проекта (например, годовая ставка берется только в том случае, если длина периода год). [c.429]

Долгосрочные инвестиции по существу являются финансовыми операциями. С точки зрения расчета дохода от них различают операции наращения и дисконтирования. Сущность операций наращения состоит в определении суммы денег, которой будет располагать инвестор в конце финансовой операции. В этих операциях заданными являются исходная сумма и процентная ставка, искомой - возвращаемая сумма. Следовательно, здесь денежный поток движется от настоящего к будущему. [c.337]

Введение в финансовую математику операции наращения и дисконтирования [c.110]

ОПЕРАЦИИ НАРАЩЕНИЯ И ДИСКОНТИРОВАНИЯ [c.158]

Целью изучения данной дисциплины является усвоение теоретических знаний и приобретение навыков применения методов количественного анализа финансовых операций наращения и дисконтирования потоков платежей, ренты инвестиционных процессов ценных бумаг портфеля ценных бумаг. [c.6]

Как было показано ранее, для процедур наращения и дисконтирования могут применяться различные виды процентных ставок. Определим теперь те их значения, которые в конкретных условиях приводят к одинаковым финансовым результатам. Иначе говоря, замена одного вида ставки на другой при соблюдении принципа эквивалентности не изменяет финансовых отношений сторон в рамках одной операции. Для участвующих в сделке сторон в общем безразлично, какой вид ставки фигурирует в контракте. Такие ставки назовем эквивалентными. [c.68]

В пособии приводится описание 11 лабораторных работ по основным разделам математической экономики - наращению и дисконтированию платежей, потокам платежей, кредитным расчетам, инвестиционным процессам, доходности финансовой операции, случайным потокам платежей, облигациям, портфелю облигаций, оптимальному портфелю. К каждой работе дается краткая теория, приводится описание задач и варианты заданий. На каждую тему приводится в среднем по 10 задач. [c.2]

Проблема деньги - время не нова, поэтому разработаны удобные модели и алгоритмы, позволяющие ориентироваться в истинной цене будущих поступлений с позиции текущего момента (операция наращения) и наоборот (операция дисконтирования). В основе этих расчетов лежит следующая модель начисления сложных процентов (или формула наращения) [c.69]

В долгосрочных финансовых операциях, которые проводятся несколько лет, обычно используются сложные проценты, или сложные процентные ставки. Основное отличие расчета на основе сложной процентной ставки в том, что база для начисления процентов не остается постоянной, а увеличивается через определенные промежутки времени (временной интервал). В этом случае расчет сумм по ставке сложных процентов можно представить как процесс с постоянным реинвестированием полученной прибыли. Как и для простой ставки процента, приведем формулы наращения и дисконтирования. Формула наращения имеет следующий вид [c.198]

Вместе с тем прогнозировать темпы инфляции очень сложно, особенно на длительный период. Поэтому многие исследователи при оценке стоимости денег во времени предлагают денежные потоки выражать в твердой валюте и производить операции наращения или дисконтирования на основе реальной ставки доходов. [c.164]

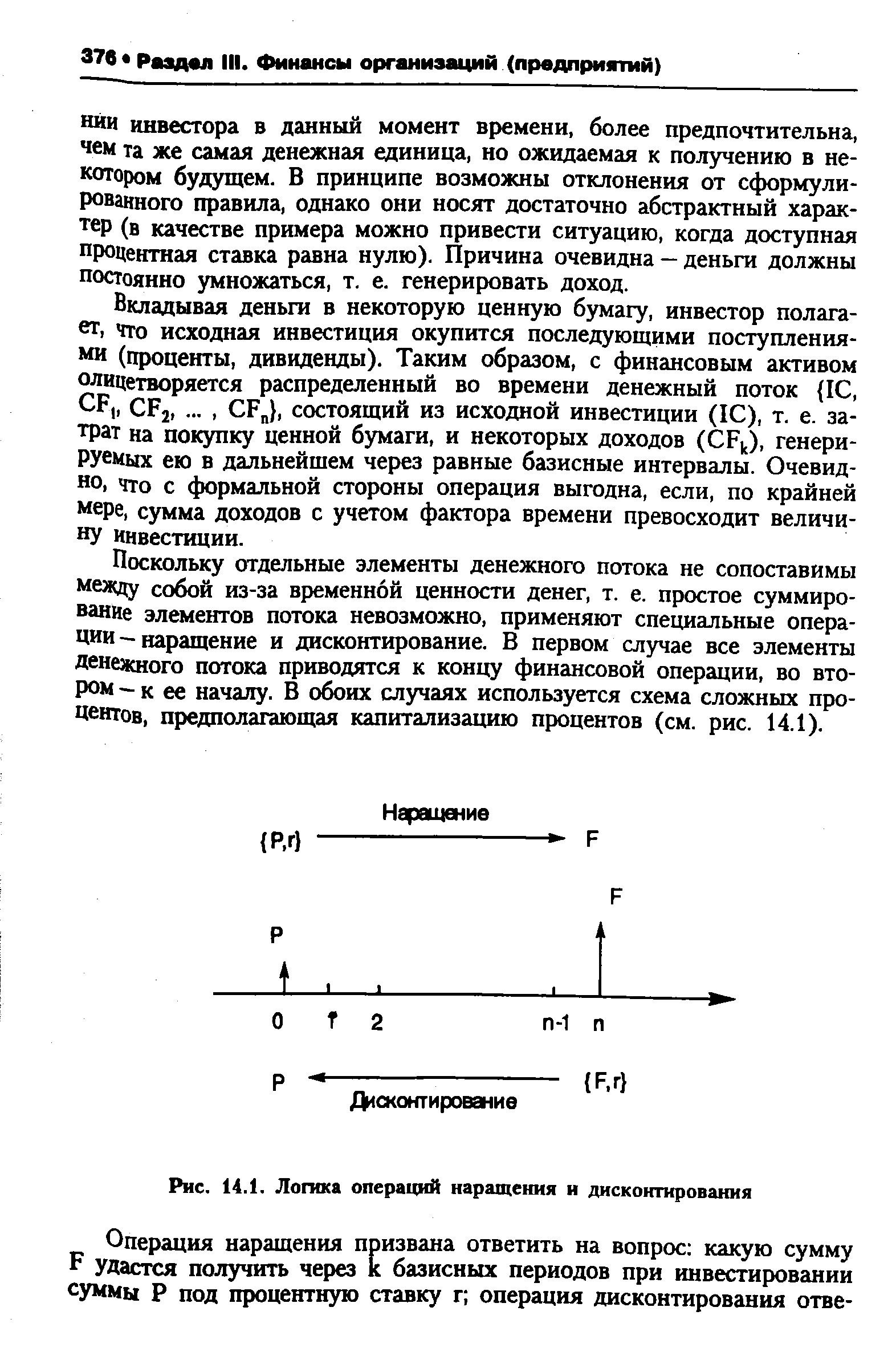

Процесс, в котором заданы исходная сумма и ставка (процентная или учетная), в финансовых вычислениях называется процессом наращения, искомая величина - наращенной суммой, а используемая в операции ставка - ставкой наращения. Процесс, в котором заданы ожидаемая в будущем к получению (возвращаемая) сумма и ставка, называется процессом дисконтирования, искомая величина - приведенной суммой, а используемая в операции ставка - ставкой дисконтирования. В первом случае речь идет о движении денежного потока от настоящего к будущему, во втором - о движении от будущего к настоящему (см. рис. 2.4). [c.117]

Уравнения эквивалентности, о которых только что шла речь, позволяют решить несколько важных в практическом отношении задач, а именно измерить доходность от операции и распределить получаемый доход по их источникам и периодам, предусматриваемым условиями контракта, или по календарным отрезкам времени. Для этого, однако, надо разработать уравнения, в которых наращение (или дисконтирование) производится по неизвестной ставке, характеризующей полную доходность. Именно таким путем определяются эти величины в следующих параграфах. [c.213]

Метод дисконтирования по своей сути противоположен методу наращения и используется для определения суммы, которую необходимо уплатить сейчас при заданном уровне доходности операции, для того чтобы получить доход в будущем. Ставка процента, используемая в данном случае, называется ставкой дисконтирования (Сд), которая определяется по формуле [c.197]

Итак, в любой простейшей финансовой сделке всегда присутствуют три величины FV, РУи некоторая ставка г (в данном случае мы не уточняем, о какой ставке - процентной или учетной - идет речь), две из которых заданы, а одна является искомой. Процесс, в котором заданы исходная сумма и процентная ставка, в финансовых вычислениях называется процессом наращения. Процесс, в котором заданы ожидаемая в будущем к получению (возвращаемая) сумма и ставка (коэффициент дисконтирования), называется процессом дисконтирования. В первом случае речь идет о движении денежного потока от настоящего к будущему, во втором - о движении от будущего к настоящему. В некотором смысле операция дисконтирования является следствием операции наращения. [c.194]

Моделирование факторных систем, в том числе для маржинального анализа аддитивных мультипликативных кратных комбинированных Простые и сложные проценты эквивалентность простой и сложной процентной ставки математический и коммерческий методы дисконтирования определение наращенной суммы на основе простых процентных и учетных ставок определение наращенной суммы на основе сложных процентов Корреляция для исследования связи количественных характеристик Математическое программирование линейное, блочное, нелинейное, динамическое исследование операций теория игр, теория массового обслуживания сетевые методы планирования и управления, теория управления запасами и др. Приемы аналогий, инверсии (системы наоборот ) мозгового штурма контрольных вопросов конференций идей, гирлянд и ассоциаций, коллективного блокнота, функционального изобретательства морфологический анализ интуитивные и экспертные приемы [c.24]

Концепция неравноценности потоков денежных средств, относящихся к различным моментам времени, является основой анализа эффективности долгосрочных финансовых операций. В прикладном экономическом анализе для оценки эффективности таких операций используют два метода — метод наращения капитала и метод дисконтирования стоимости. [c.109]

Следует иметь в виду, что привести стоимость денег можно к любому нужному моменту времени, не обязательно к началу финансовой операции. Кроме того, с помощью дисконтирования определяют современную стоимость денег независимо от того, действительно ли совершалась кредитная операция и можно ли считать дисконтируемую сумму буквально наращенной. [c.79]

Пусть номинальная годовая ставка есть t. При начислении процентов т раз в году по ставке i/m эффективная годовая ставка получается, как показано выше, равной/=(l+z/w)m—1, т.е. за год сумма увеличится в (l+/w)m раз. Рассмотрим этот коэффициент наращения, или мультиплицирующий множитель М(т, i/m). При всем более частом начислении процентов, т.е. при т—>оо, величина M(m,i/m) имеет предел, который, как известно, равен е, где е — основание натуральных логарифмов (е 2,71). Непрерывным наращением по ставке i называется увеличение суммы в е раз за единичный промежуток начисления и в общем виде — увеличение суммы в е1 раз за t промежутков начисления. Непрерывным дисконтированием называется операция, обратная непрерывному наращению, т.е. уменьшение суммы в е раз за единичный промежуток и уменьшение в eli раз за t промежутков. [c.16]

Дайте определение операций дисконтирования и наращения капитала. В чем состоит необходимость их применения при анализе инвестиционных проектов [c.143]

И ряде практических задач начальная (Р) и конечная (5) суммы даны контрактом, требуется определить шбо срок плате/ка, либо про цснтную ставку, которая в данном случае может служить мерой сравнения с рыночными покажите ячи и харак геристикол сходности операции д ш кредитора Указанные величины можно найти из формул наращения или дисконтирования, так как в ооонх с учаях необходимо решить обратную задачу [c.334]

Особое значение имеет так называемый коммерческий учет банковское дисконтирование) по ставке d, который называется антисипа-тивным (авансовым) расчетом и чаще используется на практике. Суть состоит в том, что с 1 д.е., которую предполагается получить в будущем, берется дисконтная (авансовая) ставка /. При этом должник получает на руки сумму (1 - d) д.е., а по истечении срока должен вернуть 1 д.е. Соответственно кредитор готов сейчас заплатить (1 - d) д.е., с тем чтобы в конце срока финансовой операции получить 1 д.е. В этом случае расчет наращенной суммы (FV) и современной стоимости (PV) осуществляется по формулам [c.317]

Логика критерия MIRR представляет собой коэффициент дисконтирования, уравнивающий приведенную стоимость оттоков денежных средств (инвестиций) и наращенную величину притоков. При этом операции дисконтирования оттоков и наращения притоков выполняются с использованием цены капитала проекта. [c.401]

При антисипативном способе начисления процентов сумма получаемого дохода рассчитывается исходя из суммы, получаемой по прошествии интервала начисления (т. е. из наращенной суммы). Эта сумма и считается величиной получаемого кредита (или ссуды). Так как в данном случае проценты начисляются в начале каждого интервала начисления, заемщик, естественно, получает эту сумму за вычетом процентных денег. Такая операция называется дисконтированием по учетной ставке, а также коммерческим или банковским учетом. [c.90]

Логика критерия MIRR такова этот показатель представляет собой коэффициент дисконтирования, уравнивающий приведенную стоимость оттоков денежных средств (инвестиций) и наращенную величину притоков, причем операции дисконтирования оттоков и наращения притоков выполняются с использованием цены капитала проекта. MIRR характеризует эффективность проекта. [c.53]

Смотреть страницы где упоминается термин Операции наращения и дисконтирования

: [c.66] [c.145] [c.194] [c.134] [c.93]Смотреть главы в:

Финансовый анализ - методы и процедуры -> Операции наращения и дисконтирования

Анализ хозяйственной деятельности предприятия -> Операции наращения и дисконтирования