Студия "NJ" дополнительные данные об издержках [c.78]

Стоимость брака представляет собой аккумулированную стандартную стоимость, выявленную входе последней производственной операции, где он имел место. Брак включает нормативную стоимость материалов, производственной рабочей силы и переменных накладных расходов производства. Резерв на этот вид брака не следует прятать в нормативной стоимости материала, использованного в производстве изделия. Данный вид издержек должен предусматриваться в расходных сметах, ответственность за соблюдение которых определена. Нормативная стоимость фактического брака вычитается из прямых производственных затрат и начисляется на счет расходов ответственного подразделения (цеха). В тех случаях, когда для конкретных работ или операций выдаются количества материала, предусмотренного нормативами, при возникновении брака необходимо подавать специальное требование на дополнительный материал. Такая заявка по сути представляет собой акт о наличии брака и должна содержать необходимые данные об издержках, которые исключаются из прямых производственных расходов и относятся на счет потерь по браку. В других случаях акт о наличии брака составляется в момент браковки предмета. [c.138]

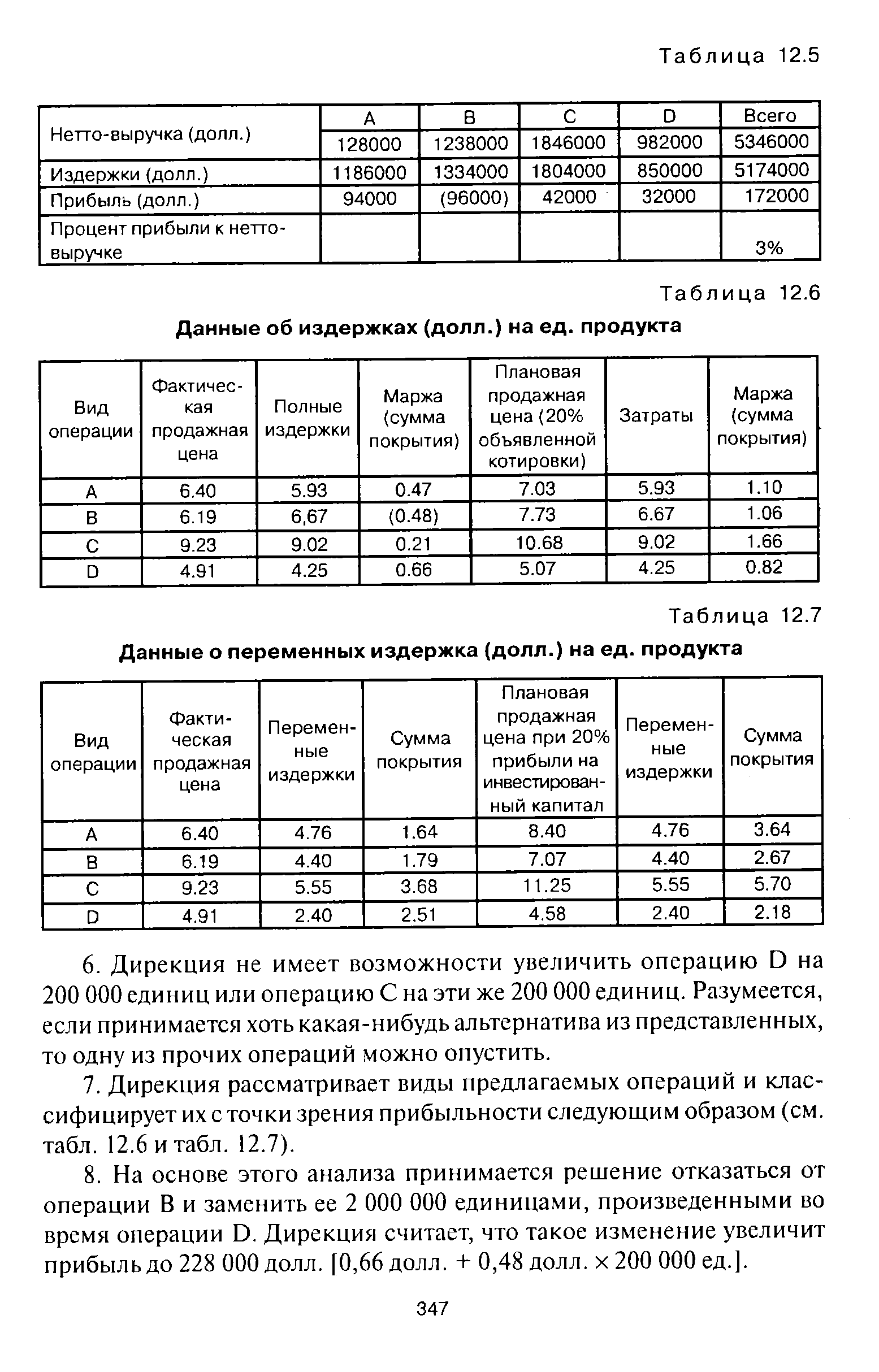

| Таблица 12.6 Данные об издержках (долл.) на ед. продукта |  |

Данные об издержках обращения обычно соотносятся с товарооборотом по различным каналам реализации (оптовая, розничная торговля, крупные, средние и мелкие торговые предприятия), по видам товаров (продовольственные, непродовольственные). Но для системного проведения факторного анализа изменения издержек обращения и прибыли необходимо соотнести издержки обращения с количеством реализованных товаров. Представим исходные данные для анализа [c.224]

Уровень цены товара складывается под воздействием целого ряда факторов производственного и непроизводственного характера. Основными ценообразующими факторами являются затраты производителя. Уровень цен прежде всего зависит от издержек на производство продукции, в состав которых входят материальные затраты, затраты на оплату труда, на социальные нужды, амортизацию и другие элементы. На основании абсолютных данных об издержках производства определяются структура издержек и цены продукции. Изучение структуры цены товара направлено на количественную характеристику слагаемых, структурных элементов цены, которая достигается определением удельных весов отдельных элементов в цене товара. Статистика изучает структуру оптово-отпускных и розничных цен. В состав розничной цены входят оптово-отпускная цена производителя, торговая наценка оптовой и розничной торговли (издержки плюс прибыль) и транспортная наценка. [c.550]

Следующим шагом является определение коэффициента оборачиваемости составных частей текущих активов и пассивов, который может быть найден в результате деления 360 дней на количество дней минимального обеспечения. В дальнейшем данные об издержках по каждой статье текущих активов и пассивов делятся на соответствующие коэффициенты оборачиваемости и вносятся в табл. 20. И, наконец, путем вычитания текущих пассивов из суммы текущих активов получают сумму необходимого чистого оборотного капитала для различных стадий производства. Одновременно определяется необходимая сумма наличности в кассе предприятия. [c.102]

Опираясь на данные об издержках, ценах и возможных ценовых реакциях конкурентов, компания устанавливает конкретное значение цены в диапазоне возможных цен, определяемом рыночным спросом и издержками. Для того чтобы оценить, будет ли компания иметь преимущество по издержкам перед конкурентами, ей необходимо сопоставить свои затраты с расходами конкурентов. Кроме того, ей необходимо ориентироваться в ценах и уровне качества конкурирующих товаров, для чего закупается продукция конкурентов, сопоставляются цены и оцениваются альтернативные предложения возможно, следует провести опрос потребителей и проанализировать восприятие ими цены и качества конкурирующих товаров. [c.570]

В краткосрочном периоде производственные мощности конкурентной фирмы фиксированы, и она может максимизировать свои прибыли (или минимизировать убытки), лишь изменяя количество используемых переменных ресурсов (материалов, труда и т.п.). Ее экономическая прибыль определяется как разность между валовым доходом и общими издержками. Это, по сути, и указывает нам направление дальнейшего исследования. Для того чтобы установить объем производства фирмы, максимизирующий ее прибыль, нужно свести воедино данные о доходе из предыдущего раздела этой главы и данные об издержках из главы 22. [c.505]

Теперь давайте исследуем три случая, которые демонстрируют истинность этих двух выводов, и ответим на наш третий вопрос, показывая, как можно вычислить прибыли и убытки. В первом случае фирма максимизирует свои прибыли посредством производства. Во втором — фирма таким же образом минимизирует свои убытки. В третьем случае фирма минимизирует убытки путем закрытия. Во всех трех случаях мы воспользуемся одними и теми же данными об издержках в краткосрочном периоде и исследуем производственные решения фирмы, сталкивающейся с тремя различными ценами на продукт. [c.506]

Случай максимизации прибыли. Нам уже знакомы данные об издержках, на которых строятся эти примеры. Столбцы (2)-(4) табл. 22-3 воспроизводят данные о постоянных, переменных и общих издержках, рассчитанные в табл. 22-2. Допустив, что рыночная цена составляет 131 дол., мы можем вывести валовой доход для каждого объема производства, просто умножая его на цену, как мы делали в [c.506]

Общие издержки возрастают с ростом производства его расширение требует большого количества ресурсов. Но темпы увеличения общих издержек различаются в зависимости от уровня эффективности фирмы. В частности, данные об издержках отражают действие закона убывающей отдачи, описанного в главе 22. С течением времени темпы роста общих издержек постепенно замедляются, если фирма использует свои постоянные ресурсы более эффективно. Потом, через некоторое время, валовые издержки начинают увеличиваться ускоренными темпами вследствие неэффективности, которая сопутствует чрезмерной эксплуатации оборудования фирмы. [c.507]

Предположим, что, хотя фирма является монополистом на рынке продукта, она приобретает ресурсы на конкурентной основе и использует такую же технологию, что и конкурентная фирма, рассмотренная в предыдущей главе. Это позволит нам использовать данные об издержках, полученные в главе 22 и примененные в главе 23, и облегчит сопоставление решений о цене и производстве чистой монополии с решениями чистого конкурента. Столбцы (5)-(7) табл. 24-1 просто повторяют соответствующие данные об издержках табл. 22-2. [c.539]

Имеются следующие данные об издержках обращения, тыс. д.е. [c.306]

В табл. 6 приведены данные об издержках на выполнение ремонтов компрессора на протяжении всего периода эксплуатации (120 тыс. час.) с сопоставлением заданной и расчетной величины издержек. [c.77]

Фирма, которая производит каноэ, называется "Сьерра Транспорт". Заполните до конца приведенную ниже таблицу, в которой приведены данные об издержках производства "Сьерра Транспорт" за неделю для различного количества изготовленных каноэ. Ответ округлите до целых. [c.182]

В табл. 10.3 приведены данные об издержках фирмы постоянных, переменных, предельных и средних. [c.220]

Прибыль фирмы рассчитана как разница между выручкой и валовыми издержками (данные об издержках см. в табл. 10,3). При цене 500 руб. прибыль будет максимальной при производстве 16 тыс. ед. продукции и составит 960 тыс. руб. При цене 400 руб. минимальные убытки составят 480 тыс. руб. при выпуске 13 тыс. ед. продукции. При цене 300 руб. не существует варианта, когда убытки меньше суммы постоянных издержек фирмы (постоянные издержки приняты 1000 тыс. руб.). Если рыночная цена выше 436 руб. (минимальных валовых издержек), фирма максимизирует прибыль. Если цена в интервале 353,3—436 руб. — минимизирует убытки, ниже 353,3 руб. — прекращает деятельность. [c.235]

Более подробных данных об издержках производства и характеристике использования сырья (сырые руды и отвалы производства и процентное содержание в них золота) в зарубежной литературе не имеется, а поэтому не представляется возможным дать полный экономический анализ деятельности отдельных предприятий. Однако можно произвести некоторую группировку в зависимости от размера издержек производства по 17 гидрометаллургическим заводам, выпустившим в 1959 г. свыше 90% урановых концентратов страны. [c.85]

На основе анализа данных об издержках поставщика, которые он предоставляет покупателю, партнеры могут строить стабильные долговременные отношения. Продавец обеспечивает точность подсчета контейнеров с деталями или сырьем, освобождая покупателя от необходимости осуществлять проверки на месте. Это особенно важно для систем, функционирующих по принципу точно в срок , [c.115]

Все рассмотренные в разделе модели дают надежные оценки оптимальных размеров заказов (партий продукции), устойчивые к ошибкам в данных об издержках и других необходимых параметрах. Последнее весьма важно, так как используемые в моделях данные всегда носят характер статистических оценок и не могут быть "точно измерены". В связи с этим рекомендации, данные в моделях, следует использовать не как догму, а как полезный ориентир при выборе оптимальной тактики управления запасами. [c.204]

Это прежде всего внутренняя информация, т.е. данные об издержках, отгрузках, накладных расходах и тд., имеющиеся в распоряжении фирмы (предприятия), которые надо лишь обобщить и систематизировать, представить в динамике. Внешняя информация [c.288]

При рассмотрении данных об издержках необходимо иметь в виду, что заработная плата штатных работников отражается в статье Основная и дополнительная заработная плата . Во втором разделе в строке Расходы по отправке товаров, не возмещаемые покупателями учитываются расходы по перевозке товаров, реализуемых по ценам франко-станция назначения, которые оплачиваются снабженческо-сбытовыми организациями независимо от того, идут ли они на базы организаций или транзитам от поставщиков к потребителям. Следует также учитывать, что расходы на содержание аппарата управления, баз, складов и товарных контор распределяются по статьям второго раздела. [c.334]

Особое место в файловой системе АРМ общехозяйственного уровня принадлежит информационному файлу нормативных калькуляций на изделия (заказы), который создается как результат расчетов калькуляций нормативной себестоимости, выполняемых пользователем на основе нормативных файлов на изделие прямых (базовых) статей затрат и файлов плановых процентов косвенных расходов. Для удобства последующего решения задач по учету и анализу затрат на производство и расчетов себестоимости продукции данные об издержках производства целесообразно отражать в нескольких аспектах в целом по изделию, в доле нормативных затрат цехов в себестоимости изделий (заказов) и в номенклатурном разрезе статей материальных затрат. [c.220]

При машинной форме учета для распределения общепроизводственных расходов сначала составляют ведомости, содержащие данные об издержках производства за месяц не только по счету № 25, но и по счетам № 20.1, 23, 29 и другим с детализацией их по видам производств, изделий, объектам ремонта и т. п. После этого составляют ведомость распределения общепроизводственных расходов. [c.214]

Следует специально оговорить методы оценки зданий и сооружений. Ввиду отсутствия полной и достоверной информации о ценах на продукцию строительства, индексы цен, используемые официальной статистикой для корректировки рядов затрат ВНП на капитальное строительство в текущих ценах, должны основываться, главным образом, на данных об издержках строительства — стоимости затраченных труда и материалов. [c.230]

Данные об издержках и выручке представлены в табл. 10.2. [c.159]

В этой же форме приводят данные об издержках обращения по статьям расходов по плану и по отчету за период с начала отчетного года. По данным этого раздела устанавливают выполнение сметы издержек обращения, экономию или перерасход по отдельным статьям. По материалам, содержащимся в форме № 2сн, судят о соблюдении принципов хозяйственного расчета и проведении режима экономии, а также о возможностях дальнейшего снижения издержек обращения, особенно непроизводительных расходов и потерь. [c.430]

Отчет об издержках обращения снабженческой (сбытовой) организации (форма Л" 5-сн) составляют по данным журнала-ордера № Юсн. В нем приводят данные об издержках обращения в разрезе установленной номенклатуры статей по плану, фактически и в процентах к товарооборот (по плану и фактически). По данным этой формы проводят анализ издержек обращения. [c.431]

Всеобщая взаимозависимость. Устанавливая цены, олигополист должен обладать необходимыми данными об издержках [c.299]

На четвертой стадии может быть протестирован и производственный процесс. В этом случае используются пробные, или тестовые, методы производства с целью проверки (и отладки) производственного процесса и подтверждения данных об издержках и производительности. [c.442]

Компания ввела управленческий учет и пригласила управляющего по маркетингу, мистера Джоунса, зятя генерального директора, снабдив его основной информацией, необходимой для определения количества продукции для производства и для продажи. Кроме того, управляющий по маркетингу определяет количество каждого продукта, который может продаваться по разным ценам. На основе прогноза производства, сделанного в начале года, мистеру Джоунсу были направлены следующие данные об издержках. (См. табл. 12.8.) [c.349]

Сравнение эффективности планов перевозок нефтепродуктов с использованием того или иного вида транспорта или их сочетания не может опираться на средние отчетные цифры по различным видам транспорта, сливо-наливным и перевалочным пунктам. Данные об издержках должны отражать ту специфику конкретных транспортных линий, погрузочно-разгрузочных и перевалочных пунктов, сочетание которых включается в предстоящую схему перевозки. В связи с этим при решении задач оптимизации планов перевозок нефтепродуктов и их распределения по видам транспорта необходимо пользоваться экономическими показателями, отвечающими основным характеристикам транспортных линий, перевалочных пунктов, нефтебаз и их грузообороту. [c.114]

Прием статистических группировок заключается в том, что плановые и фактические данные группируют по определенным принципам. Статистические группировки дают возможность находить и изучать связь между отдельными явлениями. В неф-теснабжении можно группировать данные о реализации нефтепродуктов по видам реализации, по поставщикам и потребителям. Данные об издержках обращения можно группировать по видам затрат, их зависимости от товарооборота данные о доходах и прибыли — по типам нефтебаз, наливных пунктов и управлений. Статистические группировки позволяют всесторонне характеризовать выполнение плана поставок, совершенствовать методы планирования отдельных видов затрат, находить связь между. доходами нефтеснабсбытовых организаций и источниками поступления нефтепродуктов. [c.149]

Данные об издержках обращения перевалочной нефтебазы Куйбышевского территориального управления Тлавнефтеснаба РСФСР показаны в табл. 83. Анализируя эти данные, можно сделать следующие выводы. [c.168]

На основе данных об издержках строительства аналогичных объектов разрабатываются нормативы затрат на строительные работы (на 1 кв. м., на 1 куб. м. здания). В качестве типичного сооружения лучше использовать недавно построенный объект, для которого известна контрактная цена. Если оценщику не удается найти недавно построенный сопоставимый объект, то он может воспользоваться разработками Центрального научно-исследовательского института экономики и управления, Коинвеста и др., где даны удельные показатели стоимости на потребительскую единицу строительной продукции по характерным типам зданий и сооружений в базисном, текущем и прогнозном уровне цен. [c.196]

В другом американском горном журнале [153] сообщались сравнительные данные об издержках, связанных с добычей 1 т руды на самом крупном урановом месторождении США — Амброзия Лейк (штат Нью-Мексико) и трех других промышленных месторождениях осадочного типа — Ураван (штат Колорадо), Уайт Каньон и Биг Индеан Уош (штат Юта)3. По этим данным издержки, связанные с добычей 1 т руды на месторождении Амброзия Лейк, обходились в 12 долл. (включая стоимость поисковых [c.76]

На протяжении последних лет предлагалось множество подходов к решению этой проблемы. Среди методов решения — формальные подходы из области науки управления, финансовые методы бюджетирования капитала, анализ издержек сбыта и появившийся относительно недавно анализ издержек, возникающих при совершении сделок (Dwyer and Oh, 1988). В основном эти методы не нашли широкого практического применения. Гораздо более широко распространены эвристический подход и подход, основанный на суждении менеджера, которые полагаются помимо личного мнения менеджера на данные об издержках сбыта и потенциальных прибылях. Иногда эти оценочные и эвристические подходы основаны на более формальном определении критериев, используемых для выбора канала сбыта, в сочетании с методами измерения и сравнения, позволяющими установить относительную важность критериев и создать общую схему оценки различных альтернативных структур канала (Rosenbloum, 1999). [c.541]

Смотреть страницы где упоминается термин Данные об издержках

: [c.350] [c.38] [c.25] [c.34] [c.23] [c.80] [c.457] [c.72]Смотреть главы в:

Экономикс Принципы, проблемы и политика Изд.13 -> Данные об издержках