Сравнительный анализ издержек предприятия [c.166]

Решение лежит в плоскости изыскания внутренних резервов самофинансирования. Главной причиной отсутствия средств у предприятий является загруженность по сырью в среднем на 30-40% от проектных мощностей, что привело к резкому снижению общей массы прибыли при сохранившихся на относительно прежнем уровне постоянных и условно-постоянных издержках. Существующая система учета затрат на производство является оперативной по отношению к определению влияния на себестоимость внешних факторов, как то рыночных цен, спроса на товарную продукцию и т.п., а также внутрипроизводственных факторов формирования издержек. Детальный анализ издержек производства и определение путей их снижения следует начинать с оптимизации общего объема производства, прибыли и себестоимости, что достаточно эффективно решается в системе "директ-костинг", применяемой в зарубежном производственном учете. Не вдаваясь в подробности, следует отметить, что она позволяет предприятию получить оценки объема производства, цен на продукцию, уровня постоянных расходов и пр., с учетом требований его устойчивого финансового состояния. Бесприбыльное производство (выручка от реализации равна себестоимости) при этом выражается критической точкой объема производства. Наращивание или снижение которого будет соответственно приводить к прибыли или убытку при сложившемся уровне постоянных издержек. Очевидно, что между значением критической точки объема производства и уров- [c.55]

Таким образом, все затраты на добычу нефти можно представить в виде четырех групп (подсистем), каждая из которых характеризует формирование затрат в условиях определенного цикла производственного процесса. Эту схему распределения производственных затрат мы рекомендуем принять за основу при построении модели себестоимости добычи нефти для проведения детального и глубокого анализа издержек производства на уровне нефтедобывающего предприятия. [c.13]

Организация на предприятии системы управленческого учета, занимающегося учетом и анализом издержек производства, предполагает отделение счетов по их учету от общей системы счетов. По существу, речь идет о создании специального счетного плана, используемого бухгалтерским управленческим учетом, или о выделении в общем плане специальных разделов, обобщающих счета управленческого учета. В других странах этот вопрос решается по-разному. В нашей стране, как известно, выбран второй путь. [c.343]

Данные анализа используются управленческой бухгалтерией для докладной записки руководству предприятия и каждым менеджером на предмет увеличения прибыльности продукта. С этой точки зрения рассматриваются вопросы изменения закупочной цены по сравнению с прошлым годом определение перспективных направлений политики закупок определение альтернативных направлений закупочной политики оценка значимости новых поставщиков (издержки — поставки - качество материалов) преимущества новых вложений в оборудование преимущества политики производство или закупка оценка материалоемкости с позиций контроля за ценами на материалы, нет ли тенденции закупок по высоким ценам у некоторых поставщиков, анализ издержек и критериев оценки конкурентоспособности продукции по качеству и цене эффективность отдельных рабочих операций по определенным продуктам, оценка работы с дефектным материалом, проведения нор- [c.328]

На предприятии целесообразно учитывать, анализировать и распределять добавленную стоимость параллельно с учетом анализа прибыли (на основе анализа издержек обращения, налоговой отчетности и финансовой отчетности о выручке от реализации и ее распределении). [c.45]

Наиболее существенной классификацией издержек обращения торговых предприятий является классификация по видам затрат, которая позволяет осуществлять экономический анализ издержек обращения, который вписывается в экономический анализ всей выручки от реализации товаров. [c.57]

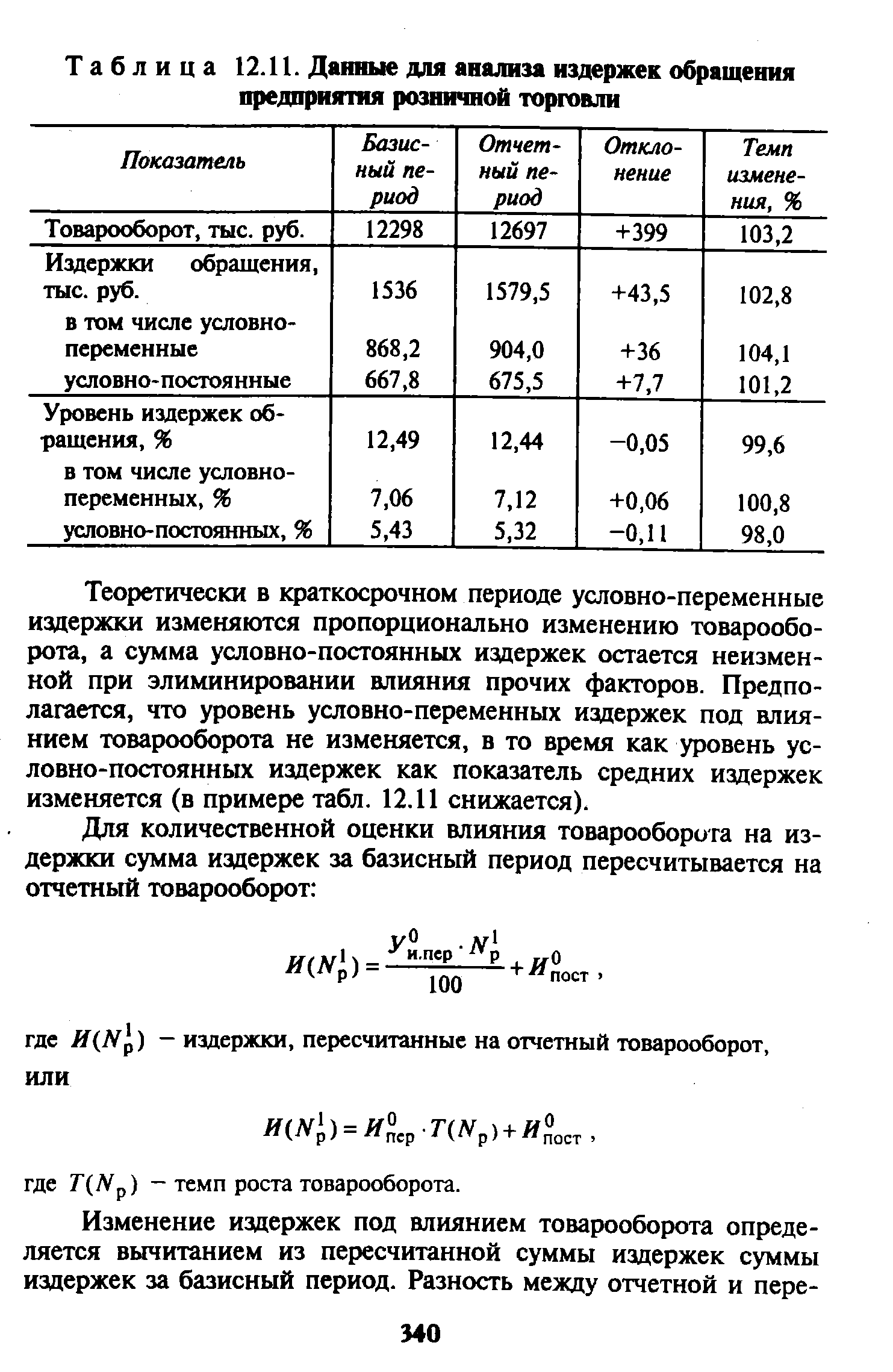

| Таблица 12.11. Данные для анализа издержек обращения предприятия розничной торговли |  |

Некоторые особенности имеет анализ издержек обращения в торговых предприятиях. Эти особенности нашли отражение в системе показателей и построении факторных моделей, определяемых функциональными особенностями отрасли. [c.352]

Финансовый анализ — это анализ издержек (затрат) и движения наличных средств. К задачам аналитической службы относятся также анализ учетных данных и представление руководству предприятия предложений по корректировке производственных, сбытовых, финансовых программ. Предприятия должны иметь в своем штате финансового контролера, обязанность которого - на основании анализа учетных данных определять вероятные нарушения в расходовании денежных средств. Финансовый контролер доводит до управляющего исчерпывающую информацию, чтобы тот, в свою очередь, мог оперативно принимать меры для снижения издержек, уменьшения запасов сырья и материалов, увеличения или уменьшения объемов производства того или иного продукта и пр. [c.101]

Основными причинами существования опытной кривой являются обучение персонала предприятия, технологические улучшения производства, изменение конструкционных особенностей продукции, эффект масштаба производства. Очевидно, что реализация потенциальной возможности снижения затрат по мере роста объема производства зависит от менеджмента предприятия. Следует отметить, что российские органы статистики публикуют информацию о структуре затрат в целом по промышленности и по ее отдельным отраслям, которая, несомненно, имеет важное значение для сравнительного анализа издержек конкретного предприятия. Однако информация оо опытных кривых для отдельных отраслей, которая имеется в странах с рыночной экономикой, в отечественной системе статистики пока отсутствует. [c.42]

В связи с тем что на западном рынке в последние два года наблюдается дефляция (процесс противоположный инфляции, т. е. снижение цен или прекращение их роста), практически все крупные фирмы провозгласили снижение издержек на 5—ю% главной целью деятельности. Российские предприятия пока не проявляют особого интереса к анализу издержек и снижению себестоимости, так как в условиях высокой инфляции в этом не было особого смысла. Однако по мере снижения инфляции данная стратегия наряду с дифференциацией продукции становится перспективной для предприятий. [c.103]

В целях управления издержками и выбора амортизационной политики рекомендуется использовать данные финансово-экономического анализа, которые дают первоначальное представление об уровне издержек предприятия, а также уровне рентабельности. При разработке учетной политики предприятия рекомендуется выбрать такие методы калькулирования себестоимости, которые обеспечивают наиболее наглядное представление о структуре издержек производства, уровне постоянных и переменных затрат, доле коммерческих расходов. [c.266]

Финансовый план Прогноз объемов реализации. Платежи и поступления. Бюджет прибылей и убытков. Прогнозный баланс активов и пассивов. График достижения безубыточности Финансовый анализ деятельности предприятий. Анализ движения денежных средств безубыточности доходов и издержек [c.278]

Стратегия снижения производственных издержек вырабатывает линию поведения предприятия, обеспечивающую конкурентные преимущества за счет снижения затрат. Она должна вырабатывать принципы регулирования процесса формирования затрат как за счет факторов производства, так и за счет стратегического анализа издержек по всей "цепочке" нарастания затрат — от начала производства до продвижения товаров на рынок к потенциальному потребителю. [c.170]

Таким образом, сравнительный анализ издержек помогает определить те статьи и группы затрат, которые имеют наибольшее значение для реализации стратегии предприятия, и наметить конкретные шаги по созданию конкурентных преимуществ или по ликвидации преимущества предприятий-конкурентов. [c.168]

Задача управления (руководства) включает работы, которые охватывают подготовку и принятие руководящих решений с целью руководства и управления всеми другими производственными работами на предприятии. В связи с этим особое значение приобретает бухгалтерский учет на предприятии (включая годовой баланс, анализ издержек, производственную статистику, финансирование). Бухгалтерский учет должен полностью включать и оценивать все текущие документы, которые характеризуют производственный процесс. [c.44]

Эффективное использование основных фондов, материальных, трудовых и финансовых ресурсов на предприятии возможно только при условии достоверного учета, своевременного контроля и анализа издержек производства. Важное значение имеет дальнейшее улучшение калькулирования себестоимости продукции. [c.144]

Издержки производства и обращения — один из основных факторов, оказывающих влияние на прибыль и рентабельность. Анализ издержек общественного питания способствует борьбе за рациональное использование материальных, трудовых и финансовых ресурсов при одновременном улучшении, качества обслуживания населения. Целью анализа являются проверка выполнения плана (сметы) издержек производства и обращения предприятий и организаций за отчетный период определение динамики суммы и уровня издержек общественного питания за ряд лет определение основных факторов, оказывающих влияние на сумму, уровень издержек в целом и по отдельным статьям, а также расчет влияния этих факторов анализ и изучение каждого из факторов изыскание резервов экономии средств при одновременном улучшении качества обслуживания населения выявление непроизводительных расходов и потерь, разработка мероприятий, необходимых для их ликвидации. [c.223]

Наличие множества пар величин объема выпуска и цены продукта, обеспечивающих безубыточность работы предприятия, означает, что при практическом использовании анализа безубыточности должно появиться множество точек безубыточности. Они и будут в конечном счете определять линию минимального предложения продукта за более долгосрочный период. При неизменной структуре издержек предприятия нахождение линии, на которой будут концентрироваться альтернативные точки безубыточности ( геометрические места точек безубыточности), показано на графике I рис. 4.4. [c.100]

Если анализ проводится тогда, когда предприятие уже начало функционировать или когда еще только образуемой фирме в качестве вклада в ее уставный фонд передаются необходимые основные фонды (в форме оборудования и недвижимости, прав по льготной аренде, патентных и прочих имущественных прав, на поддержание которых в силе надо совершать некоторые постоянные текущие выплаты), известная часть будущих постоянных текущих издержек предприятия оказывается заранее предопределенной. Она, следовательно, входит в функцию, описывающую зависимость постоянных текущих издержек предприятия от инвестиций по созданию предприятия — как бы в качестве фиксированного, не подлежащего какому-либо изменению компонента (если не считать возможности продать в действительности излишние основные фонды и имущественные права и освободиться таким образом от груза излишних постоянных текущих издержек). [c.155]

Учетные работники собирают и анализируют финансовую и деловую информацию, а также учетную документацию. На основе этой информации они подготавливают отчеты о прибылях и убытках, балансовые отчеты, анализ издержек, налоговые отчеты и ряд других документов фирмы или организации, в которой они работают (или которую консультируют). Учетные работники специализируются на таких областях, как аудит, налогообложение, учет издержек, планирование и контроль финансовых потоков, а также системы и процедуры. Кроме того, они могут концентрироваться на определенных сегментах бизнеса, например учете сельскохозяйственных предприятий или налогообложении корпораций. Эти специалисты могут работать как в государственном, так и в частном секторе. [c.940]

Внимание промышленных предприятий все в большей мере приковывается к анализу возможностей сбыта продукции. Эта деятельность включает в себя технико-экономический анализ качества выпускаемой предприятием продукции или выполняемых видов услуг, анализ технических характеристик, способов и качества упаковки,анализ издержек производства. Естественно, такой комплексный анализ предполагает тщательное рассмотрение всего процесса производства продукции, начиная от ее проектирования и кончая сбытом. Необходимо выявить все возможности для улучшения качества продукции и снижения ее себестоимости. [c.124]

Целесообразность проведения межзаводского сравнительного анализа издержек на изготовление аналогичных деталей и узлов очевидна. Но для его осуществления нужна соответствующая информация, т. е. сведения об индивидуальных затратах на каждом сравниваемом предприятии. [c.18]

Проектирование отпускных цен Планирование себестоимости продукции цехов Контроль за выполнением плана организационно-технических мероприятий Распределение затрат па изготовление нормализованных и унифицированных деталей и узлов Сравнительный анализ издержек производства различных предприятий [c.19]

Информация, содержащаяся в ведомости, может быть использована при решении многих плановых, учетных и аналитических задач. Наиболее важные среди них планирование себестоимости продукции предприятия, проектирование отпускных цен на запасные части, планирование прибыли и рентабельности, исчисление фактической себестоимости продукции предприятия, сравнительный анализ издержек производства различных предприятий. [c.77]

Назначение ведомости — расчет плановых технико-экономических показателей работы предприятия. К числу таких показателей относятся себестоимость продукции, прибыль, рентабельность. Ведомость может быть использована также для оценки брака, для оперативного анализа издержек производства и др. [c.95]

Анализ издержек и уровня цен на рынке определенного вида товара, выпускаемого предприятием, позволит оценить его прибыльность. При определении ее, кроме постоянных и переменных затрат, необходимо учитывать движение товара со склада готовой продукции до потребителя. Его следует выбирать с точки зрения наибольшей эффективности,т.е. увеличения объема продаж, сведения к минимуму посреднических наценок при продвижении по каналам сбыта. Для этого требуется изучить существующую схему продвижения товара на рынке (дилеры, собственные агенты по сбыту, рознич- [c.98]

Анализ издержек и выгод (benefit- ost analysis) — сопоставление издержек и выгод при принятии решения о том, следует ли направлять ресурсы и в каком количестве на строительство предприятия или на программу по производству определенного товара или услуги. [c.933]

Именно существование свободных благ порождает ситуации так называемых нерыночных взаимозависимостей, которые стали объектом экономического анализа А. Пигу. Так, Пигу анализирует ситуации, когда деятельность предприятия и потребителя имеет внешние эффекты , которые денежной меры не имеют, но на благосостояние реально влияют, как, например, загрязнение окружающей среды деятельностью промышленных предприятий. Отметим, что система чисто рыночного хозяйства предполагает хищническое использование свободных благ именно потому, что, не являясь объектами частной собственности, они не имеют в рамках данной системы денежной оценки и потому не выступают элементом частных издержек предприятия. В этом случае издержки несет общество в лице третьих лиц, которые не являются субъектами рыночной сделки в лице покупателя или продавца. [c.63]

Необходимо определить величины цены и объема производства и реализации, которые обеспечат предприятию получение максимальной суммы прибыли за период. Используя средства анализа данных электронных таблиц MS Ex el и данные табл. 7.13, получим уравнение регрессии для издержек предприятия (тыс. руб.) [c.176]

Проблемы эти непростые. С одной стороны, не имея достаточных запасов материалов, незавершенной и готовой продукции, предприятие не сможет нормально работать производство остановится, выполнение заказов покупателей будет сорвано. Поэтому без запасов обойтись невозможно. С другой стороны, запасы требуют затрат на складирование, хранение. В запасах замораживается капитал предприятия деньги, вложенные в создание запасов, уже нельзя использовать ни для инвестиций, ни для погашения процентов по кредитам. Следовательно, для минимизации издержек предприятия необходим анализ. Для выработки оптимальной политики управления запасами был разработан контроллинговый инструментарий анализа и принятия решений, который мы и рассмотрим в этой главе. [c.258]

Как показывает практика, проведение операционно-сто-имостного анализа на предприятии в корне меняет представление руководства предприятия о прибыльности/убыточности своей продукции за счет выяснения реальных индивидуальных издержек и позволяет эффективно управлять процессом ценообразования, обеспечивая эффективную ориентацию на запросы конкретного клиента предприятия, раскрытие источников прибыли экономичность определение путей совершенствования бизнес-процессов и поощрения позитивных изменений. [c.253]

Анализ издержек необходим для того, чтобы наряду с составлением шкал спроса и предложения при анализе механизма ценообра-зования предприятия или фирмы составить еще и таблицы предель- [c.310]

Необходимость частичных изменений в действующей стратегии или выработки новой есть задача, решение которой зависит в том числе и от возможностей и состояния предприятия. Чтобы ясно представлять состояние предприятия, используют технику SWOT-анализа, сравнительного анализа издержек и анализа конкурентоспособности. [c.164]

Основными материалами для анализа издержек общественного питания служат данные бухгалтерской и статистической отчетности, а также плановые показатели по издержкам. Из бухгалтерской отчетности используются табл. I Баланс И табл. VI Отчет о расходах предприятий общественного питания , нз статистической — данные формы № 5 Отчет о выполнении плана по тфуду . Кроме того, при анализе необходимо использовать первичные документы, данные аналитического учета расходов по статьям, материалы ревизий и обследований, индексы цен, тарифы и ставки за услуги. [c.223]

Методологической базой изучения движения материально-вещественных элементов производства на социалистических предприятиях служит анализ проблем воспроизводства, изложенных К- Марксом в Капитале , особенно во II томе, а также анализ издержек производства — в III томе. Теоретические основы хозяйственного расчета на опыте СССР разработаны В. И. Лениным в Очередных задачах Советской власти и ряде других работ. Проблемы укрепления хозяйственного расчета глубоко разработаны в документах КПСС. Применительно к условиям развитого социализма они освещаются в материалах XXIII, XXIV, XXV и XXVI съездов КПСС, [c.418]