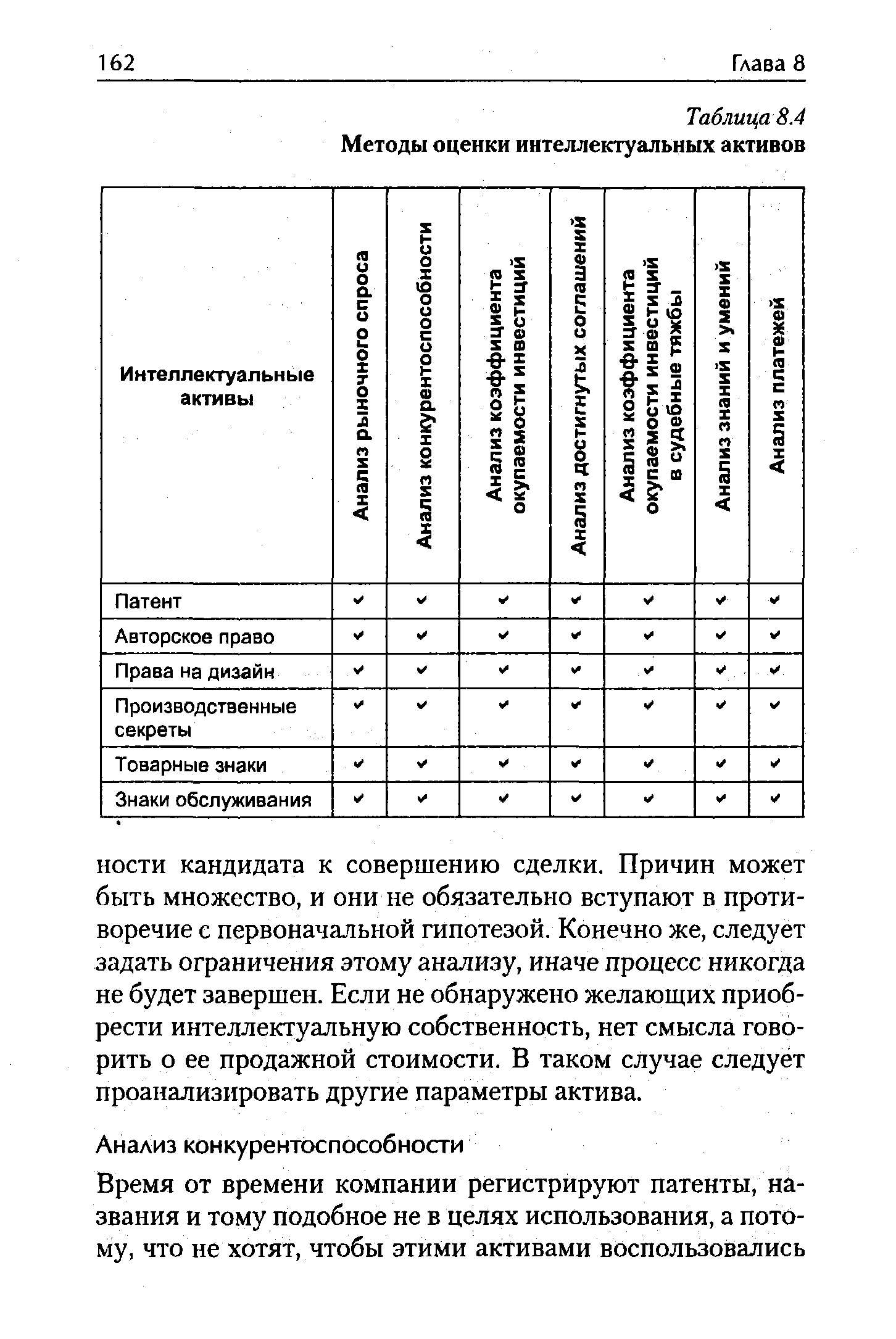

| Таблица.8.4 Методы оценки интеллектуальных активов |  |

К совершенствованию процесса управления знаниями следует относиться как к увеличению интеллектуального капитала компании, инвестициям в повышение корпоративного IQ, что в конечном итоге даст возможность вашей компании принимать наилучшие коллективные решения и осуществлять на их основе наилучшие коллективные действия. Интеллектуальный капитал — не просто понятие из теории менеджмента. За этим термином стоит оценка интеллектуальной собственности организации и знаний, которыми располагают ее сотрудники. Финансовые аналитики придают все большее значение качеству управления интеллектуальной собственностью и интеллектуальными ресурсами, включая его в список оцениваемых параметров наряду с материальными активами предприятия и его положением на рынке. Они утверждают, что компании, надлежащим образом управляющие своим интеллектуальным капиталом, выйдут в предстоящие годы в лидеры рынка независимо от положения, занимаемого ими сегодня, и оценивают их соответственно. [c.266]

Работа по оценке нематериальных активов, прежде всего интеллектуальной собственности, в составе нематериальных активов производится в определенной последовательности. [c.216]

Если вы обладаете многими рыночными активами, то это великолепно, но лишь в случае, когда они либо способствуют достижению корпоративных целей, либо их можно выгодно продать. Прежде чем приступить к оценке интеллектуального капитала своей компании, следует четко уяснить, в чем же заключаются ваши корпоративные цели. Если рыночные активы не являются органичной частью вашей компании, это может вызвать лишь замешательство покупателей, вследствие чего положение компании ухудшится. [c.61]

Итак, интеллектуальный капитал подвергался оценке издавна, но только в ситуации грядущей его продажи. Если основная часть активов корпорации является нематериальной, это не означает бесполезность работы по их оценке. Вот лишь некоторые причины для оценки интеллектуального капитала [c.258]

При оценке нематериальных активов в виде прав на интеллектуальную собственность наиболее приемлемым является доходный подход, а именно следующие методы. [c.167]

Учебное пособие Оценка стоимости нематериальных активов и интеллектуальной собственности восполняет пробел в учебной литературе на русском языке по оценке стоимости в одной из самых сложных и интересных областей. Отличительной особенностью данного пособия является современность в лучшем смысле этого слова. В нем можно найти изложение не только относительно хорошо известных методов оценки на основе доходного, сравнительного и затратного подходов, но и совсем новых подходов к оценке патентов и патентных заявок на основе теории цен на опционы. Значительное внимание уделяется также новой парадигме оценки нематериальных активов и бизнеса в новой экономике, связанной с понятием интеллектуальный капитал . Пособие содержит достаточно большой набор конкретных примеров из российской и зарубежной практики оценки. Оно будет полезно профессиональным оценщикам, патентным поверенным и всем, кто интересуется вопросами оценки интеллектуальной собственности. [c.4]

Оценка интеллектуальной собственности и нематериальных активов как вид деятельности. Оценка интеллектуальной собственности для целей бизнеса (лицензионная торговля, слияние и разделение компаний, внесение вклада в уставный капитал и т.п.) и целей, отличных от бизнеса (оценка ущерба при рассмотрении уголовных дел о нарушении исключительных прав и т.п.). Объекты оценки. Соотношение между оценкой бизнеса, нематериальных активов, интеллектуальной собственности. [c.12]

Среди трудностей, подстерегающих профессионального оценщика при оценке интеллектуальной собственности (ИС) и нематериальных активов (НМА), необходимо отметить некоторые особенности используемой здесь системы понятий и терминов. Одна из таких особенностей — неустранимая многозначность значительной части используемых терминов. В зависимости от контекста они могут принимать различные значения, что само по себе не является редкостью. Стандартный выход из этого положения — оговорить с самого начала, какой именно смысл стоит за каждым из используемых терминов в рамках конкретного текста (книги или научной статьи). Однако в данном случае этот стандартный прием не работает или, во всяком случае, работает не полностью. На практике при оценке ИС и НМА все равно приходится иметь дело с профессиональным жаргоном патентоведов, специалистов по авторскому праву, маркетологов, профессиональных оценщиков и бухгалтеров. При этом даже в относительно узком кругу патентоведов, специалистов по авторскому праву и других смежных юридических специальностей нет единства, когда речь идет о трактовке терминов интеллектуальная собственность и исключительные права . Тем более нет единства в профессиональной лексике представителей разных профессий. Бухгалтеры понимают термин нематериальные активы не так, как оценщики, и совсем не так, как маркетологи. Маркетологи любят использовать термин торговая [c.12]

В профессиональной оценке затратный подход считается одним из трех основных подходов, наряду с рыночным и доходным подходами. В частности, этому подходу уделяется достаточно много внимания в международных стандартах оценки, а также в учебниках по оценке бизнеса и нематериальных активов. Однако если говорить об оценке интеллектуальной собственности и нематериальных активов, то этот подход скорее вводит в заблуждение, чем помогает принимать правильные решения. Тем не менее, нельзя не отметить живучесть представлений о нем как о реальной альтернативе доходному и рыночному подходам. Также не следует забывать, что в России оценка интеллектуальной собственности и нематериальных активов считается одной из специализаций в об- [c.135]

Оценка нематериальных активов для собственников предприятий и для обладателей исключительных прав на результаты интеллектуальной деятельности. [c.264]

Обесценение интеллектуальной собственности при отрыве прав от знаний (ноу-хау) и репутации. Связь с концепцией интеллектуального капитала. Особенности российского опыта. Проблема оценки нематериальных активов государственных унитарных предприятий при их приватизации. [c.315]

Оценка интеллектуальной собственности и нематериальных активов, как вид деятельности. [c.344]

Объекты оценки интеллектуальная собственность передаваемые по авторским, лицензионным и иным договорам права размеры ущерба при нарушении исключительных прав, другие активы. [c.344]

Основные принципы оценки интеллектуальной собственности и нематериальных активов. [c.344]

Международные, европейские и российские стандарты оценки интеллектуальной собственности и нематериальных активов. [c.344]

Особенности применения доходного подхода при оценке интеллектуальной собственности и нематериальных активов. [c.346]

Новая ситуация повлекла за собой существенные изменения в теории финансов, связанные с необходимостью оценки интеллектуального капитала. Исследования последних лет предлагают эффективную замену ранее общепринятой концепции, отраженной в широко известном коэффициенте q лауреата Нобелевской премии Дж. Тоби-на, связывавшем рыночную капитализацию компании с восстановительной стоимостью ее активов, под которыми понималась главным образом недвижимость. [c.415]

Развитие в России рыночных отношений потребовало формирование нового вида деятельности - оценочной. Оценочная деятельность является составной частью процесса реформирования экономики и создания правового государства и включает оценку недвижимости оценку бизнеса оценку машин, оборудования и транспортных средств оценку нематериальных активов и оценку интеллектуальной собственности. [c.3]

Методика оценки нематериальных активов (интеллектуальной собственности) [c.168]

И, наконец, наиболее полная характеристика нематериальных активов содержится в приказе фонда государственного имущества Украины, Государственного комитета по вопросам науки и технологий Об утверждении Порядка экспертной оценки нематериальных активов" от 27.07.95 г. № 969/97, зарегистрированном в Министерстве юстиции Украины 10.08.95 г. № 292/828. В соответствии с пунктами 7-11 раздела второго Порядка экспертной оценки нематериальных активов, утвержденного данным приказом, к нематериальным активам относятся объекты права интеллектуальной собственности, другие объекты права собственности и пользования [c.34]

Перед вами первый в России учебник по этому важнейшему направлению - оценке бизнеса. Курс Оценка бизнеса закладывает базу оценочной деятельности. Вместе с такими направлениями оценочной деятельности, как оценка недвижимости, оценка нематериальных активов и интеллектуальной [c.6]

Перед началом любого обсуждения стоимостной оценки патента необходимо прояснить, что в точности означает этот термин. Патент может быть описан как исключительное право ограниченной продолжительности (на срок действия правовой охраны) в отношении нового, неочевидного изобретения, способного к промышленному применению, где право предъявить иск другим за нарушение исключительных прав предоставляется взамен публикации изобретения. Существует различие между исходным изобретением, которое могло бы называться исходным интеллектуальным активом, и правом интеллектуальной собственности (ИС), которое представляет собой исключительное право на это изобретение, как определено в притязаниях соответствующего патента. [c.13]

Нематериальные активы — активы, не имеющие физической, осязаемой формы, но имеющие стоимостную оценку. Их приобретение связано с долгосрочными вложениями, кругооборот которых аналогичен кругообороту основных средств. Это патенты, торговые марки, торговые знаки, объекты интеллектуальной собственности и др. [c.293]

Экономическое содержание и характер нематериальных активов дает дополнительную информацию для анализа потенциальных возможностей бизнеса клиента и качества его менеджмента. При оценке качества и движения нематериальных активов необходимо обращаться к таблице 4 формы №5 приложения к отчетному балансу предприятия, где дается расшифровка движения денежных средств предприятия, в том числе и нематериальных активов. Как правило, по своему экономическому содержанию фактические не материальные активы предприятий не представляют собой интеллектуального потенциала предприятия, не отражают превышение покупной цены предприятия над стоимостью активов предприятия и в балансе отражаются по остаточной стоимости. Основное наполнение нематериальных активов составляют право пользования квартирой, право на аренду, брокерские места, запатентованные товарные знаки и знаки обслуживания, организационные расходы, компьютерное программное обеспечение, базы данных, оригинальные произведения развлекательного жанра, литературы или искусства, наукоемкие промышленные технологии, прочие нематериальные основные фонды, являющиеся объектами интеллектуальной собственности, использование которых ограничено установленными для них правилами владения. Износ не начисляется на права пользования квартирой (объекты жилого фонда), товарные знаки и знаки обслуживания, организационные расходы (код строки 111). Бухгалтерский учет прав на объекты интеллектуальной собственности на предприятии, в организации без фактического их использования следует рассматривать как их использование в хозяйственной деятельности, то есть не приносящую доход иммобилизацию. Документы, косвенно подтверждающие факт использования интеллектуальной собственности — это баланс с формой № 5, отражающий учет и операции этих объектов патенты и свидетельства, принадлежащие предприятию (сотрудникам) договор на использование конкретного объекта интеллектуальной собственности на данном предприятии акты приемки и пуска объектов на предприятии. Анализ качественного содержания нематериальных активов клиента важен при оценке возможных партнерских отношений между клиентом и банком с целью создания совместного бизнеса, так как экономическое содержание нематериальных активов отражает подход [c.140]

Нематериальные активы включают в себя различные виды интеллектуальной собственности, оценка стоимости которой является самостоятельной сложной проблемой. Поэтому при бюджетировании в данной статье надо использовать информацию плана капитальных затрат. [c.161]

Компании поступят весьма мудро, если они приступят к идентификации и оценке всех своих рыночных активов, таких как их бренды, взаимоотношения с потребителями, отношения с каналами распределения, отношения с поставщиками, интеллектуальный капитал. Компания должна придерживаться такой политики, которая содействовала бы увеличению этих активов. [c.115]

Основная трудность в оценке стоимости нематериальных активов состоит в том, что в бухгалтерском учете не выделяется доля прибыли, полученная за счет использования объектов интеллектуальной собственности. Обоснование этой прибыли трудно бывает оценить. Это положение используется в методах, в основу которых положена ставка роялти. [c.163]

Экспертиза прав на интеллектуальную собственность. Оценщик должен провести проверку документов, подтверждающих права предприятия на объекты интеллектуальной собственности патентов, лицензий, свидетельств, учредительных договоров о передаче имущественных прав в уставные капиталы предприятия, контрактов или авторских договоров между предприятием и разработчиками ОИС актов, актов приема-передачи при безвозмездной передаче прав на ОИС. На предприятии, использующем ОИС в качестве нематериального актива, должен быть акт о передаче первого в эксплуатацию и постановке на учет. Оценщик должен помнить, что официально незарегистрированные договоры по полной переуступке патента, а также официально незарегистрированные лицензионные договоры на использование изобретений, полезных моделей, промышленных образцов и товарных знаков признаются недействительными. Оценщик должен помнить, что при внесении ОИС в качестве вклада в уставной капитал наряду с учредительным договором одновременно должен быть заключен лицензионньш договор на передачу прав. Об этом четко прописано в Постановлении Пленума Верховного суда РИФ и Пленума Высшего арбитражного суда РИФ № 6/8 от 1 июля 1996 г. После проведения экспертизы прав на объекты интеллектуальной собственности целесообразно перейти непосредственно к оценочным расчетам. Щ процессе оценки данных активов оценщики используют доходный, затратный и рыночный подходы. [c.217]

См. Оценка нематериальных активов и интеллектуальной собственности/Под ред. Карповой Н.Н., Азгольдова Г.Г. Материалы Института профессиональной оценки, 1998. [c.226]

Новосельцев О. В. Аудит интеллектуальной собственности при оценке нематериальных активов // Хозяйство иМф4воЛ997. [c.518]

Карпова Н.Н., Азгалъдов Г.Г., БазанчукЕ.А, Шарапова Н.А. Практика оценки нематериальных активов и интеллектуальной собственности. — М Мир бизнеса, 2000.-С. 119-121 [c.324]

Леонтьев Б., Мамаджанов X. Принципы и походы к оценке интеллектуальной собственности и нематериальных активов. М., 2003 [c.398]

ОЦЕНКА ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННХТИ ПРЕДПРИЯТИЯ КАК НЕМАТЕРИАЛЬНА АКТИВОВ [c.165]

Британский исследователь интеллектуального капитала Э. Брукинг подходит к его классификации еще более детально, выделяя в нем четыре составные части рыночные активы интеллектуальную собственность как актив человеческие активы инфраструктурные активы 7 . Рыночные активы — это тот потенциал, который обеспечивается нематериальными активами, связанными с рыночными операциями (марки товаров, покупательская приверженность, корпоративное имя, портфель заказов и т.д.). Интеллектуальная собственность как актив представляет собой узаконенный инструмент для защиты различных корпоративных активов и включает ноу-хау, патенты, авторские права, производственные и торговые секреты и т.п. Человеческие активы — это совокупность коллективных знаний сотрудников предприятия, их творческих способностей, управленческих, руководящих и предпринимательских качеств, поведения в различных ситуациях. Инфраструктурные активы — это технологии, методы и процессы, делающие возможной работу предприятия — корпоративная культура, методы оценки риска, финансовая структура, базы данных и т.д. [c.58]

Научно-техническая политика предприятия строится на базе имеющихся нематериальных активов (интеллектуальной собственности) патентов и авторских свидетельств на изобретения, рационализаторских предложений, научно-исследовательских разработок, конструкторских и технологических проектов, а также лабораторно-исследователь-ской и конструкторско-технологической базы. С этой целью на неплатежеспособном предприятии необходима инвентаризация и анализ имеющихся конструкторских и технологических разработок, а также оценка эффективности использования научной базы и управления процессами материализации нематериальных активов (антикризисный научно-технический реинжиниринг). [c.250]

Есть и еще один аспект, демонстрирующий важность составления расчетного баланса. Это учет движения всех видов активов денежных средств, запасов (сырья и готовой продукции, полуфабрикатов и незавершенного производства), основных средств и нематериальных активов. Дело в том, что в любом виде бизнеса (даже во вновь созданном) ничего не начинается с нуля, на пустом месте. Какие-то виды активов в основе всегда присутствуют. Пусть даже это пресловутая и столь любимая советской и постсоветской номенклатурой так называемая интеллектуальная собственность (количественная оценка которой часто вообще невозможна). Так вот, любые изменения этих активов фиксируются прежде всего в расчетном балансе. По БДиР и БДДС можно отследить либо использование этих активов в расчете на единицу объема продаж, либо затраты денежных средств на их пополнение. Ответы на вопросы Что было до начала бюджетного периода и Что осталось после его окончания в бизнесе можно получить только при наличии расчетного баланса. (Видимо, поэтому подавляющее число, по нашим оценкам, 90—95% российских предприятий, его не составляет.) [c.48]

Смотреть страницы где упоминается термин Оценка интеллектуальных активов

: [c.201] [c.16] [c.102] [c.254] [c.26] [c.103] [c.28]Смотреть главы в:

Интеллектуальный капитал Ключ к успеху в новом тысячелетии -> Оценка интеллектуальных активов