Остается предположить, что интернациональная регулирующая цена производства после первого обострения энергетического кризиса и до настоящего времени продолжает определяться экономическими параметрами разработки морских и арктических нефтяных месторождений. Для всех этих месторождений характерны высокие цены производства, причем основная масса продукции получается с месторождений со средними технико-экономическими и стоимостными параметрами для такого типа промыслов. В этом смысле именно средние параметры и определяют интернациональную регулирующую цену производства. По нашим подсчетам, усредненный показатель в британском секторе Северного моря к началу 1982 г. измерялся 22,3—23,4 долл. на баррель (в долл. 1981 г. и при средней норме прибыли на собственный инвестированный капитал нефтедобывающих компаний на уровне 40% до вычета налогов) 14. Денежное выражение регулирующей цены производства нефти весьма подвижно и зачастую испытывает тенденцию к почти непрерывному повышению, следуя в основном за динамикой инфляционных процессов. Однако ее природно-экономическая основа обнаружила достаточную устойчивость, сохраняясь, как уже отмечено, в целом с рубежа 1973—1974 гг. [c.50]

Вычисления опираются на следующие исходные посылки 1) начальные удельные инвестиции в нефтедобывающую мощность 1 барр. в сутки — более 9,73 тыс. долл. (В случае применения методов интенсификации добычи они резко возрастают, приближаясь к 19,5 тыс. долл.) [117, с. 8] 2) издержки добычи нефти (амортизация основного капитала и текущие затраты) — 11,6 — 12,7 долл. на барр. [389, 1982, т. 195, № 3, с. 159] и 3) расчетные данные о средней норме валовой предпринимательской прибыли на собственный инвестированный капитал в США и ФРГ [63, с. 191 — 192 125, с. 94, 97 335, с. 12— 24]. [c.202]

К примеру, инспектор больницы при составлении графика работы медсестер и санитаров может исходить из формулы, требующей определенного соотношения между числом пациентов и обслуживающего персонала. Если правилами больницы предусмотрена одна медсестра на пять пациентов, то решение принимается автоматически— на этаже с 50 пациентами нужно иметь Ш сестер. Подобным образом, если от начальника финансового отдела потребовали вложить избыточную наличность в депозитные сертификаты, облигации муниципалитета или обычные акции, в зависимости от того, что именно в данное время обеспечивает наибольшую прибыль на инвестированный капитал, выбор определяется результатами простого расчета по каждому варианту и установлением самого выгодного. [c.196]

Если вероятность не была принята в расчет, решение всегда будет соскальзывать в направлении наиболее оптимистических последствий. Например, если исходить из того, что инвесторы на удачной кинокартине могут иметь 500% на инвестированный капитал, а при вложении в торговую сеть — в самом благоприятном варианте всего 20%, то решение всегда должно быть в пользу кинопроизводства. Однако если взять в расчет, что вероятность большого успеха кинофильма весьма невысока, капиталовложения в магазины становятся более привлекательными, поскольку вероятность получения указанных 20% очень значительна. Если взять более простой пример, то выплаты при ставках в заезде на длинную дистанцию на скачках выше, поскольку выше вероятность, что не выиграешь вообще ничего. [c.237]

Еще более сложные исследования проводились по изучению работы 36 фирм в фармацевтической, пищевой, химической, сталелитейной, нефтяной и машиностроительной отраслях промышленности. Чтобы свести к минимуму воздействие других переменных факторов, фирмы были распределены по парам в соответствии с величиной, отраслью и другими показателями. В начале исследования ни одна из фирм, сведенных в 18 пар, не занималась формальным планированием. Затем одна из фирм в каждой паре начала применять формальное планирование. За деятельностью всех 18 пар фирм велось наблюдение в течение 7 лет. По таким показателям, как прибыль на инвестированный капитал, доходы на акции и рост доходов в расчете на акцию, результаты деятельности компаний, которые применяли планирование, превышали результаты тех компаний, которые этого не делали. Дополнительные исследования были посвящены изучению работы фармацевтических и химических компаний в течение следующих 4 лет. Они показали, что фирмы, применяющие у себя формальное планирование, продолжали работать производительнее, чем компании, где это [c.259]

Прибыльность может выражаться в различных показателях, таких как объем прибыли, доход на инвестированный капитал, размер выплаты дивидендов на акцию, отношение прибыли к объему продаж и в ряде других. В этой области цели могут описываться такими конкретными и специфическими выражениями, как увеличить доход на инвестированный капитал до 15% за вычетом налогов в течение пяти лет или увеличить прибыль до 6 млн. долл. в течение следующего года . [c.269]

Заметим, что чем выше рыночная цена, тем более высокую прибыль может получить фирма. Соответственно когда цена продукта падает с 40 до 30 долл., то же самое происходит с прибылью фирмы. При цене в 30 долл. объем производства фирмы, максимизирующий прибыль, находится в точке q2 — точке минимальных долговременных средних издержек. В этом случае фирма зарабатывает нулевую экономическую прибыль. Как мы покажем ниже, это означает, что вкладчики капитала получают конкурентный доход с инвестированного капитала. [c.244]

Фирма, имеющая отрицательную экономическую прибыль, должна решить вопрос, оставаться ли ей в деле, если она не рассчитывает на улучшение финансового положения. Однако фирма, получающая нулевую прибыль, из дела может не выходить, так как нулевая экономическая прибыль означает, что фирма все-таки получает реальную прибыль на инвестированный капитал. Конечно, вкладчикам капитала хотелось бы иметь положительную экономическую прибыль, т. е. то, что стимулирует предпринимателей к развитию и коммерциализации новых идей. Но на конкурентном рынке, как мы увидим, экономическая прибыль тяготеет к нулю. Эта тенденция означает не то, что фирмы в отрасли работают неэффективно, а то, что сама отрасль является конкурентной. [c.245]

Рис. 8.13 показывает, что цена в 40 долл. стимулирует фирму увеличивать объем производства и приносит ей положительную прибыль. Так как прибыль подсчитывается с учетом вмененных издержек на капиталовложения, положительная прибыль означает обычно высокий процент на инвестированный капитал. Эта высокая прибыль побуждает вкладчиков направить ресурсы из других отраслей в данную — новые фирмы появятся на рынке. Постепенно расширение производства, связанное с появлением новых фирм, заставит кривую рыночного предложения сместиться вправо. При этом объем реализации на рынке растет, а рыночная цена товара падает. Рис. 8.14 иллюстрирует это положение. В части (Ь) рисунка кривая предложения перемещается от Si к 2, заставляя цену снижаться с Pi (40 долл.) до Р2 (30 долл.). В части (а), иллюстрирующей поведение отдельной фирмы, долговременная кривая средних издержек соприкасается с горизонтальной линией цены при объеме производства Q2. [c.245]

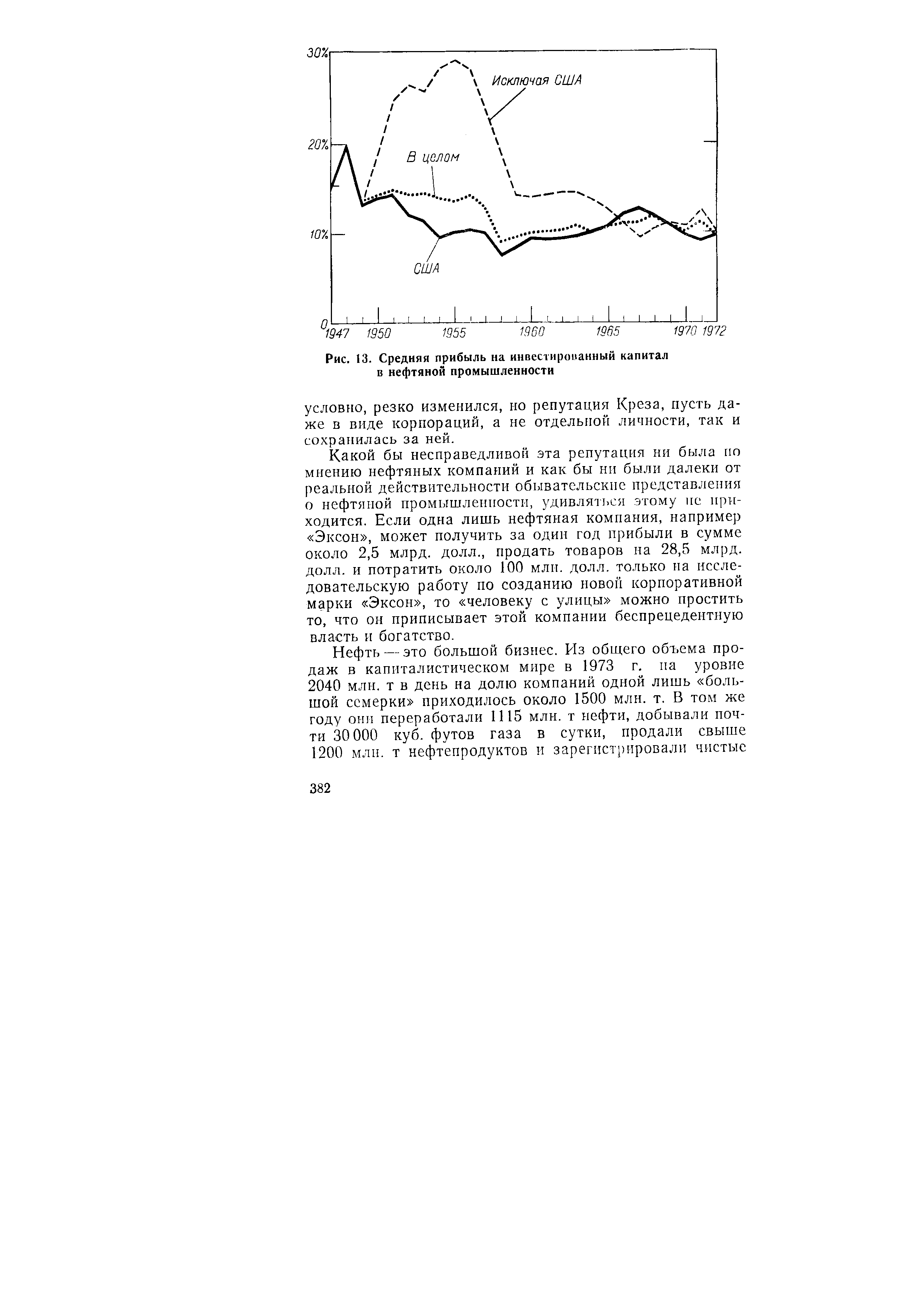

| Рис. 13. Средняя прибыль на инвестированный капитал в нефтяной промышленности |  |

Основными факторами, обостряющими конкуренцию в нефтепереработке России, являются медленный рост отрасли, обостряющий борьбу за долю рынка многие продукты испытывают нехватку дифференциации и издержек переключения высокие постоянные затраты высокие барьеры выхода. Барьеры выхода (специализированные активы, наличие большого числа узких специалистов и прочее) обостряют конкуренцию компаний, если они получают невысокую или даже негативную прибыль на инвестированный капитал. [c.203]

Следующий коэффициент, применяемый для оценки эффективности использования капитала - это рентабельность инвестированного капитала (ROI). Его характерной особенностью является то, что при расчете рентабельности из общей суммы капитала исключаются оборотные средства, сформированные за счет краткосрочных заемных средств. То есть при расчете используется только Собственный капитал + Долгосрочные заемные средства . Этот показатель характеризует эффективность использования только собственного и долгосрочного заемного капитала. При расчете рентабельности собственного капитала учитывается чистая прибыль без расходов по обслуживанию заемного капитала. В случае использования в качестве инвестиционной базы только собственного капитала полученный показатель будет называться рентабельностью собственного капитала (ROE). При его расчете используют прибыль без налогов, процентов по обслуживанию долга, а также дивидендов по привилегированным акциям. [c.251]

Процесс капиталообразования обеспечивается использованием капитала как инвестиционного ресурса только в реальном секторе экономики. Использование капитала как инвестиционного ресурса в финансовом секторе новый реальный капитал не создает. Финансовое инвестирование в рамках замкнутой экономической системы является по сути трансфертным , поскольку объем инвестирования капитала в [c.332]

Качество стало залогом успеха и основным условием, предопределяющим увеличение объема продукции, поставляемой на национальные и международные рынки. Тщательно разработанные и эффективно функционирующие комплексные системы управления качеством продукции обеспечивают рентабельность фирм и получение значительных прибылей на инвестированный капитал. В результате внедрения систем управления качеством корпорации увеличивают объем выпускаемой продукции, добиваются повышения производительности труда, обеспечивают существенное снижение расходов на качество и повышают свою конкурентоспособность. [c.119]

Таким образом, для объективной оценки деятельности менеджеров, помимо прочих факторов, необходимо учитывать природу бизнеса, которым занимается подразделение. Самый посредственный менеджер может получить высокую прибыль на инвестированный капитал в подразделении, работающем в интенсивно развивающейся отрасли. В то же время работа менеджера может быть оценена чрезвычайно высоко, даже если его подразделение демонстрирует низкие результаты. Примером здесь является руководитель СБЕ, работающей в увядающей отрасли, способный поддерживать величину ПнИ на определенном уровне или добиваться более медленного спада этого показателя, чем в целом по отрасли. [c.50]

Одно из афро-азиатских примерных ДИС предусматривает компенсацию, определенную в соответствии с признанными принципами подсчета . Но там, где рыночная стоимость не может быть определена, компенсация определяется на основе справедливых принципов, учитывая инвестированный капитал, его обесценение, компенсированный капитал, другие относящиеся к делу факторы (ст. 7). [c.93]

Одним из вопросов, регулируемых таким положением, является тип платежей, к которым он применяется. Речь идет о трех категориях платежей репатриация инвестированного капитала, перевода доходов, полученных от инвестиций и дивидендов акционеров инвестора, а также текущих платежей, совершаемых в связи с инвестициями (т.е. суммы, которые требуются для оплаты расходов, процент и основная сумма по займу и др.). [c.105]

Растет значение сферы услуг во внутренней экономике и МЭО большинства стран. В 1980 г. мировой экспорт услуг составлял 20,4% товарного экспорта, в 1997 г. — 25,5%, не считая услуг, сопутствующих торговле товарами. Примерно вдвое больший их объем мигрирует между странами скрыто в процессе зарубежного инвестирования капитала (почти половина прямых инвестиций сопряжена с предоставлением множества услуг). В отраслевой структуре этого вида торговли снижается доля транспортных услуг отчасти это вызвано падением удельного веса сырья в международной торговле, образованием излишков тоннажа. В то же время возрастает значение туризма сказываются увеличение доходов населения в индустриальных странах, быстрое развитие инфраструктуры этой отрасли. Наиболее активно расширяется торговля банковскими, страховыми, биржевыми услугами, а также нетрадиционными услугами, связанными прежде всего с экспортом технологий, знаний и опыта, в частности услуги в области информатики и телекоммуникаций, лизинг, консультации, подготовка кадров и т.д. Главными участниками международной торговли услугами выступают развитые страны (около 90% мирового экспорта и 80% импорта услуг). В их числе лидируют США, Франция, ФРГ и Великобритания. [c.23]

Как можно измерить прибыль на инвестированный капитал для различных стратегий маркетинга [c.110]

Что является наиболее подходящим инструментарием для оценки показателей работы — рост прибыли на инвестированный капитал, доходы на акцию [c.110]

Процент по займу. Если товарно-материальные запасы оцениваются в 4 млн. долл., а ставка процента равна 10%, то ссудный процент будет 400 тыс. долл. ежегодно. Даже без расходов по займу существуют издержки в результате принятия альтернативного курса. Если у вас товарно-материальных запасов на 4 млн. долл., вы не можете инвестировать эти средства во что-либо другое. Потери от упущенных возможностей вложения капитала равны потерянным банковским процентам вследствие инвестиций капитала в запасы. В других случаях инвестированный капитал может давать доход. Величина вероятного дохода, который мы не получили, и есть издержки. Оборотный капитал, замороженный в запасах, не может быть использован для прибыльных вложений и сократит уровень доходности. [c.367]

Процесс одобрения длится очень долго и является громоздким, а для подготовки заявки требуется слишком много времени . Это происходит очень часто. Чем более формализованным становится процесс составления сметы капиталовложений, тем в большей степени компания настаивает на составлении документации и обосновании допущений. Существует разделение обязанностей между лицом, принимающим решения, и аналитиком. Аналитики стремятся быть очень точными, а лица, принимающие решения, могут не доверять количественным показателям, используемым при вычислении прибыли на инвестированный капитал, и, следовательно, сомневаться в возможности достижения ожидаемого результата. [c.429]

Резерв повышения уровня рентабельности инвестированного капитала может быть определен по формуле [c.230]

Анализ рентабельности инвестированного капитала производится по следующей факторной модели [c.237]

Внешний финансовый анализ представляет собой процесс исследования финансового состояния субъекта хозяйствования с целью прогнозирования степени риска инвестирования капитала и уровня его доходности. [c.244]

Как уже отмечалось, финансовая устойчивость предприятия во многом зависит от того, насколько оптимально сочетаются отдельные виды активов баланса и, в частности, основной и оборотный капитал, а соответственно постоянные и переменные затраты предприятия. Инвестирование капитала в основные производственные фонды обусловливает рост постоянных и относительное сокращение переменных затрат. Взаимосвязь между объемом производства, по- стоянными и переменными затратами выражается показателем производственного (операционного) левериджа, от уровня которого зависит прибыль предприятия и его финансовая устойчивость. [c.300]

В составе собственного капитала могут быть выделены две основные составляющие инвестированный капитал, т.е. капитал, вложенный собственниками в организации, и накопленный капитал, т.е. созданный в организации сверх того, что было первоначально авансировано собственниками. [c.251]

Инвестированный капитал включает номинальную стоимость простых и привилегированных акций, а также дополнительно оплаченный (сверх номинальной стоимости акций) капитал. К данной группе капитала обычно относят и безвозмездно полученные ценности. Первая составляющая инвестированного капитала представлена в балансе российских организаций уставным капиталом, вторая — добавочным капиталом (в части полученного эмиссионного дохода), третья — добавочным капиталом или фондом социальной сферы (в зависимости от целевого назначения использования полученного безвозмездно имущества). [c.251]

До нефтяного кризиса расширение производственных мощностей было одним из наиболее важных стратегических решений, и многие успешно действующие японские корпорации смело вкладывали в него большие капиталы, средства у банков. В результате японские ком-оказались оснащенными новейшим оборудованием, стоимость основного капитала на одного работающего у них выше, а доля собственного капитала — ниже, в других странах. Некоторые отрасли потерпели крах, но многие процветали. Нефтехимическая и алюминиевая отрасли не смогли окупить свои затраты из-за высоких цен на сырье, но в автомобилестроении, стале-промышленности и кораблестроении благо-капиталовложениям были созданы мощности, ре-образом повысившие конкурентоспособность этих отраслей. После нефтяного кризиса темпы роста упали, управляющие стали более осторожно относиться к инвестированию капитала, а доля затрат на рацпона-и модернизацию возросла. Другими словами, [c.359]

Перед первым обострением энергосырьевого кризиса в 1973 г. монополии так называемой большой пятерки (пять американских членов МНК) в среднем получили 68,3% общего объема своих чистых прибылей от зарубежных операций. Удельный же вес развивающихся стран в сумме этих нефтяных доходов из-за рубежа в том же году достигал 68,1%. Таким образом, около половины своих прибылей американский транснациональный нефтяной бизнес извлекал из эксплуатации минерально-сырьевых богатств в освободившихся государствах. Об использовании этих огромных капиталонакоплений дают представление следующие показатели. Из полученных за 1972—1974 гг. дивидендов на американские инвестиции в нефтегазовую промышленность Ближнего-и Среднего (Востока на сумму 11 970 млн. долл. только 148 млн., или 1,2%, были реинвестированы и составили чистый прирост активов США в данной отрасли. Следовательно, прибыли были вывезены и использованы за пределами региона почти полностью (рассчитано по [46, с. 22, 26, 56, 61]). Противоположными финансовыми показателями характеризовалась деятельность американских транснациональных корпораций в США. Например, чистая прибыль компании Сокал от операций внутри страны за тот же трехлетний период была на 13,6% ниже суммы, на которую увеличился инвестированный капитал фирмы (рассчитано по [49, с. 133]). Подобная же картина устойчивого превышения внутренних инвестиций над доходами наблюдалась у этих компаний и в предыдущем десятилетии. [c.29]

Крупные нефтяные компании имеют следующие преимущества перед мелкими компаниями. Во-первых, они более эффективно ведут различные НИОКР, что позволяет им более удачно выбирать направления инвестирования капитала в производство. Во-вторых, они успешнее диверсифицируют свою деятельность. [c.134]

Таким образом, привлекая заемные ресурсы, предприятие можеч увеличить собственный капитал, если рентабельность инвестированного капитала окажется выше цены привлеченных ресурсов. [c.293]