В производственных коллективах Краснодарского края была разработана и получила широкое распространение комплексная система повышения эффективности производства. Она включает семь основных подсистем, функционирование которых обеспечивает всеохватывающее использование внутрипроизводственных резервов 1) управление использованием трудовых ресурсов (повышение производительности труда, использование фонда рабочего времени, трудовые нормативы и оплата труда, подготовка кадров па производстве, социальное развитие трудового коллектива) 2) управление основными фондами и капитальными вложениями (повышение коэффициента сменности работы оборудования, сокращение сроков освоения производственных мощностей, рациональное использование капитальных [c.58]

В подсистеме управления основными фондами и производственными площадями (блоки 21, 22,. .. 28) решаются задачи обеспечения производства, относящиеся к различным его видам (блоки Т2, О2, В2, Н2, К2), в разрезе функциональных подсистем. [c.32]

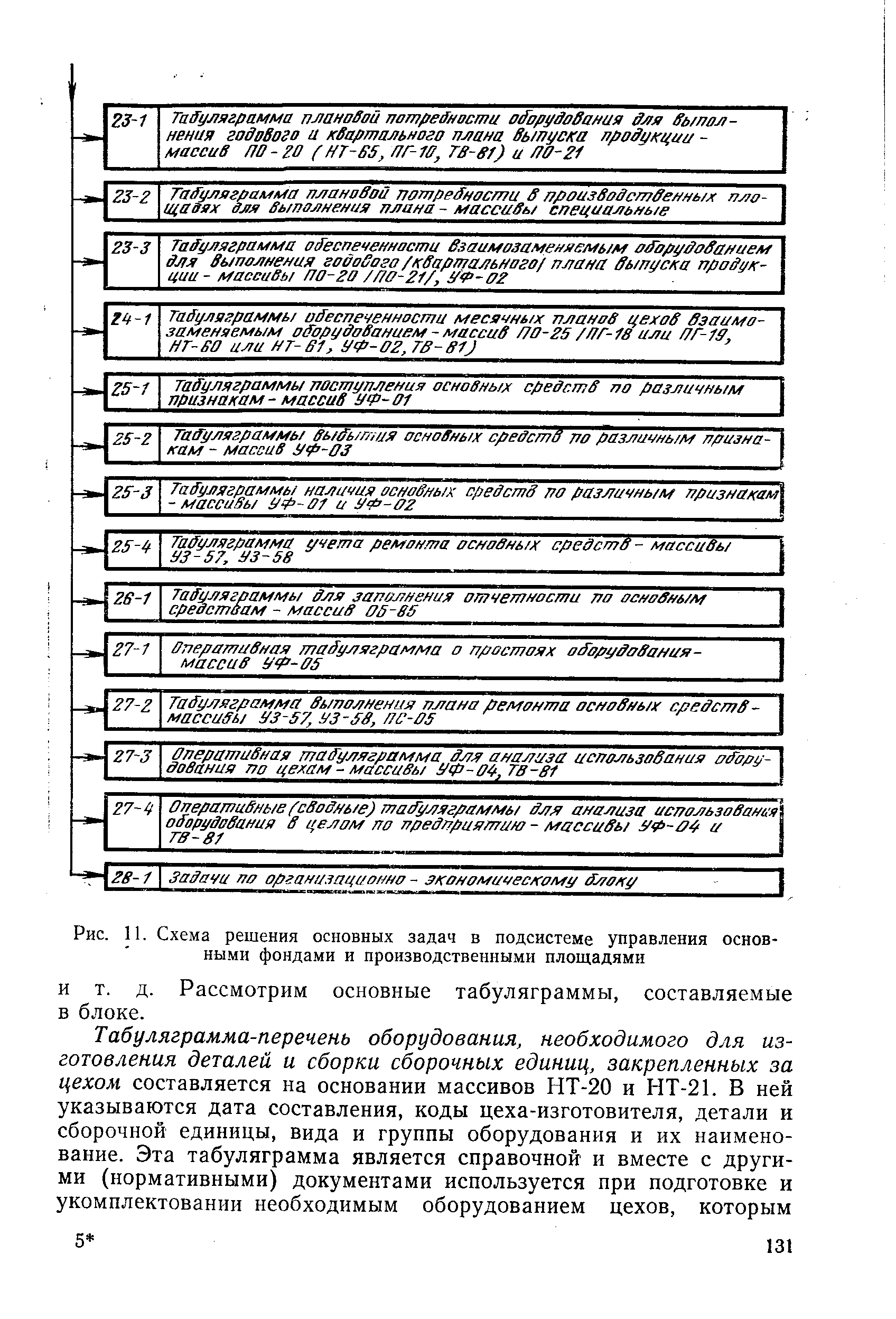

Подсистема управления основными фондами и производственными площадями относится к группе подсистем обеспечения производства (группа Б-2). Машинная обработка информации в данной подсистеме предопределяет решение основных задач, относящихся к функциональным подсистемам управления производством— нормирования и регламентации, пятилетнего, текущего технико-экономического и оперативно-производственного планирования, учета и контроля, составления отчетности, экономического анализа и принятия решений, а также организационно-экономических вопросов. Следовательно, основное назначение подсистемы — это машинное решение задач, связанных с расчетом нормативной потребности оборудования на единицу продукции производственной площади на единицу оборудования, а также с планированием, учетом и контролем за состоянием, наличием и движением основных фондов и производственных площадей, составлением отчетности, анализом и принятием решений по управлению подсистемой в целом. [c.126]

В подсистеме управления основными фондами и производственными площадями используются разработанные для всей системы классификаторы и коды, а также специально созданные для этой подсистемы носители исходной информации (первичные документы) и сформированные на их основе рабочие условно-переменные массивы. [c.127]

Решение задач в организационно-экономическом блоке базируется на выходной информации о принятых решениях по управлению основными фондами и производственными площадями. Используется также информация, формируемая в других блоках и подсистемах. [c.129]

Задачи этого блока в основном сводятся к расчетам норм и нормативов, а также регламентирующих материалов, относящихся к управлению основными фондами и производственными площадями. Информация, полученная в результате этих расчетов, используется для создания соответствующих условно-постоянных массивов. [c.129]

| Рис. П. Схема решения основных задач в подсистеме управления основными фондами и производственными площадями |  |

Машинная обработка информации по экономическому анализу и принятию решений в подсистеме управления основными фондами и производственными площадями осуществляется в основном в оперативном порядке. Сюда относятся табуляграммы о простое оборудования, выполнении плана ремонта основных средств, использовании оборудования и т. д. Кроме того, используется ряд табуляграмм, составленных в других блоках. [c.142]

Применение терминальных устройств значительно повышает оперативность и улучшает качество управления основными фондами и производственными площадями. [c.143]

Задачи этого блока решают вопросы совершенствования методов и форм управления основными фондами и производственными площадями, изменения очередности ремонта тех или иных средств, [c.143]

Некоторые задачи, решаемые в подсистеме управления основными фондами и производственными площадями объединения, также имеют свою специфику. Так, при расчете плановой потребности в производственном оборудовании, необходимом для выполнения задания всеми производственными единицами и объединением в целом, обращается особое внимание на централизованное (в масштабе объединения) использование капитальных вложений. Такой порядок позволяет не только своевременно и на высоком уровне производить замену устаревшего оборудования или его модернизацию, но и осуществить строительство новых производственных объектов как в производственных единицах, так и в головном предприятии. [c.282]

Тип активов предприятия Концепции, направленные на совершенствование управления основными фондами и оборотными средствами [c.77]

Для эффективного управления основными фондами большое значение имеет их обоснованная оценка. В практике учета и анализа основных фондов используют натуральную и денежную формы. При оценке основных фондов в натуральной форме определяются число машин, их производительность, мощность, размер производственных площадей и другие количественные величины. Эти данные используют для расчета производственной мощности предприятия и отраслей, планирования производственной программы, резервов повышения выработки на оборудовании, составления баланса оборудования. С этой целью ведутся инвентаризация и паспортизация оборудования, учет его выбытия и прибытия. [c.172]

Пятый экран предназначен для управления основными фондами МП и наблюдения за ними. В исходном состоянии в тренажере установлено пять единиц оборудования (пассивные и вспомогательные производственные фонды не рассматриваются). При управлении производственными фондами выбирается режим формирования коэффициента сменности. С целью облегчения общего управления МП в исходном состоянии этот параметр моделируется автоматически на основании спроса покупателя на продукцию, установленной нормы запасов готового сырья и количества изготавливаемой продукции для бартера. Однако, при необходимости приближения тренажерной модели к реальной жизни (после получения навыка управления другими факторами), целесообразно научиться управлять изменением коэффициента сменности вручную (фрагмент - ручная установка сменности). [c.283]

Составление проекта плана издержек обращения в управлениях и на нефтебазах начинается с планирования расходов по отдельным статьям номенклатуры издержек обращения. Размер расходов по отдельным статьям определяется технико-экономическими расчетами исходя из норм, действующих тарифов, ставок и других расчетных показателей в соответствии с проектируемым объемом реализации нефтепродуктов, их ассортиментной структурой, численностью работающих, объемом и составом основных фондов и нормируемых оборотных средств и т. д. [c.265]

Расходы на текущий ремонт инвентаря, числящегося в основных средствах конторы, и на текущий ремонт зданий конторы на данную статью не относятся. Эти расходы включаются в статью Расходы на содержание аппарата-управления . Не включаются также в данную статью затраты на текущий ремонт зданий и оборудования вспомогательных производств и на текущий ремонт основных фондов непроизводственного назначения. Расходы на текущий ремонт зданий и оборудования вспомогательных производств относятся на себестоимость продукции (работы) этих производств и затем распределяются по статьям издержек обращения по соответствующему назначению. [c.267]

При планировании на нефтебазах и наливных пунктах расходов на содержание аппарата управления учитываются предельные ассигнования на содержание аппарата управления, утвержденные на текущий год и мероприятия по их снижению амортизационные отчисления на здание конторы сметы затрат на содержание здания конторы сметы затрат на текущий ремонт здания конторы и текущий ремонт основных фондов, находящихся в конторе. [c.268]

При реализации рассматриваемого принципа в условиях внутрипроизводственного хозрасчета, каждое производственное подразделение обособляется и за ним закрепляется некоторая часть основных фондов и оборотных средств предприятия. Это обособление имущества не закрепляется в форме самостоятельного или отдельного баланса, однако оно находит отражение в планировании и учете. Хозрасчетное подразделение не только имеет обособленное имущество, но и располагает правами и обязанностями оперативного управления им по целевому назначению в рамках объединения (предприятия). Права и обязанности каждого хозрасчетного звена четко определяются при создании нормативных документов — положения о хозрасчете и положений о хозрасчетных подразделениях. [c.343]

Рассматриваются современная структура нефтегазодобывающей промышленности, ее состояние и перспективы дальнейшего развития, организация управления промышленностью, система технико-экономических показателей, направления технического прогресса изложены принципы районирования, приводятся основы планирования производства рассматриваются основные фонды, оборотные средства, капитальное строительство и принципы оценки их эффективности. Второе издание (1-е изд. 1970) переработано и дополнено в соответствии с новыми постановлениями партии и правительства. [c.2]

Отраслевые министерства обеспечивают всемерное развитие нефтяной и газовой промышленности, высокие темпы развития производства, рост производительности труда на основе научно-технического прогресса. Они осуществляют единую техническую политику в отрасли, обеспечивают рациональное использование капитальных вложений и повышение их эффективности снижение стоимости и сокращение сроков строительства, своевременный ввод в действие производственных мощностей и основных фондов внедрение научной организации труда и управления и т. д. [c.35]

При анализе достигнутого уровня важно выявить, за счет каких факторов произошло изменение показателей ввода новых объектов и соответственно им дополнительных капитальных вложений, привлечения дополнительных трудовых и материальных ресурсов или за счет улучшения использования действующих основных фондов, применения более современных методов организации производства, труда и управления. Факторы определяются на основе логического анализа, группировок. Количественное влияние факторов на итоговый показатель определяется методом элиминирования, группировок, корреляционного и регрессионного анализов. [c.108]

Основная задача указанных управлений — реализация фондов на материальные ресурсы, выделяемых предприятиям, стройкам и организациям, расположенным в районе деятельности управлений, осуществление контроля за выполнением планов межотраслевых кооперативных поставок и за отгрузкой продукции в другие районы, а также совершенствование форм материально-технического снабжения и по- [c.197]

Фонд развития производства предназначен для финансирования мероприятий по развитию и внедрению новой техники, модернизации оборудования, обновлению основных фондов повышению, уровня автоматизации и механизации, совершенствованию организации производства, труда и управления. В современных условиях фонд развития производства на предприятиях используется на реконструкцию производственных мощностей, общепромыслового и общезаводского хозяйства, на внедрение новых средств автоматизации, замену оборудования и др. [c.249]

В общезаводские расходы включают затраты на общее управление производством и общехозяйственные. К первым относятся затраты на заработную плату аппарата управления предприятием, служебные командировки, содержание охраны, канцелярские, типографские, почтово-телеграфные расходы, отчисления на содержание вышестоящих организаций, ко вторым— затраты па заработную плату с начислениями работников общезаводских подразделений, амортизацию, содержание и ремонт основных фондов общезаводского назначения, охрану груда, испытания, опыты, исследования, изобретательство и рационализаторство, подготовку кадров и др. [c.219]

Под интенсивностью работы производственного оборудования, отдельной технологической установки (аппарата) понимается производительность в единицу времени, отнесенная в зависимости от типа оборудования к объему, площади сечении или к рабочей поверхности данного оборудования. Показатель интенсивности использования основных фондов особенно необходим для сравнения результатов работы оборудования разной мощности, выпускающих однородную продукцию, но работающих в разных условиях. Основными направлениями повышения интенсивности производственных процессов для большинства химических производств являются комплексное использование многокомпонентного сырья, внедрение более производительных технологических схем производства модернизация действующего и замена морально устаревшего технологического оборудования поддержание температуры, давления при ведении процесса на оптимальных уровнях применение более совершенных по устойчивости активности катализаторов использование би-лее чистого сырья повышение квалификации технологических рабочих и пр. Определенное влияние на улучшение использования технологического оборудования на предприятиях химической промышленности оказывает также замена периодических процессов непрерывными, внедрение механизации и автоматизации в управление производством и др. [c.119]

В комплексе вопросов эффективности новой техники и технологии добычи нефти эффективность использования основных фондов нефтяной промышленности, автоматизация и телемеханизация производства, организация труда и управление производством занимают особое место, ибо фондоотдача, характеризующая наиболее полное использование основных фондов и особенно нефтяных и газовых скважин, в новых условиях планирования и экономического стимулирования приобретает особо важное значение. [c.15]

В нефтяной и газовой промышленности оперативное планирование тесно связано с диспетчерской службой, осуществляющей оперативный контроль за четким выполнением объемов геологоразведочных работ, плана-графика бурения, добычи нефти и газа и ремонта скважин. Все более широкое распространение при оперативном планировании и руководстве геологоразведочными работами, бурением скважин, обустройством нефтяных и газовых месторождений, а также капитальным ремонтом основных фондов находят сетевые методы планирования и управления (СПУ). За последнее время в оперативном планировании получает внедрение автоматизированная система управления (АСУ), которая основана на широком применении экономико-математических методов и электронно-вычислительной техники. [c.131]

При определении объема прав основных (первичных) звеньев по управлению основными фондами важно также учитывать, находится ли данное имущество на их балансе или нет. В последнем случае реализуются лишь отдельные имущественные правомочия, приобретаемые хоз-органами в силу того или иного правового основания (например, в результате аренды). Но в отношении зданий и сооружений, находящихся на их балансе, эти правомочия осуществляются в полном объеме. Строительные организации не только вправе, но и обязаны использовать находящиеся в их владении и распоряжении здания и сооружения в строгом соответствии с их планово-хозяйствеп-ным назначением и требованиями хозрасчета. Право пользования подрядчиков распространяется и на возводимые ими здания и сооружения, которые они могут временно и бесплатно занять для собственных нужд до полной их отделки и сдачи заказчику. При этом временное использование зданий и сооружений не освобождает подрядную организацию от обязанности сдать эти объекты заказчику полностью в законченном виде и в сроки, обусловленные договором. [c.55]

В условиях применения ЭВМ все необходимые сведения о наличии и движении основных средств получают на основе информационной базы банка данных в виде машинограмм, используемых для управления основными фондами. [c.84]

В условиях функционирования системы МОЭИ или АСУ управление основными фондами и производственными площадями осуществляется в основном с помощью результатной информации, полученной при решении задач в блоках данной подсистемы. [c.129]

Источником финансирования работ, проводимых для расширения и уточнения контура уже открытого месторождения, получения дополнительных данных о его запасах и изучения нефтегазоносное смежных площадей, сложат средства на капитальные вложения нефтяных и газовых объединений. "Если в "рёзультате бурения разведочной скважины получают н фть или газ, ее включают в число действующих скважин в основные фонды нефтегазодобывающего управления. [c.134]

Прежняя трехзвенная система машин — двигатель, передаточный механизм, рабочая машина—превратилась в четырехзвенную, включающую в себя еще аппараты автоматического регулирования и управления производственными процессами. Сюда относятся измерительные и регулирующие электрические, электронные, пневматические и гидравлические устройства, пульты автоматического управления, средства диспетчерского контроля, счетно-вычислительная техника и т. п. От этой группы основных фондов зависят ритмичность проведения производственного процесса, строгое выдерживание режима, сокращение простоев оборудования, а отсюда — конечный результат производственной деятельности. В состав этой группы включаются только такие виды оборудования, которые имеют самостоятельное значение. Приборы автоматического регулирования или контроля, входящие составной частью в другую машину или аппарат, учитываются в их стоимости. По мере развития автоматизации, телеуправления, телеконтроля эта группа занимает все больший удельный вес в составе основных фондов. [c.156]

Для точного указания адреса каждой нормы используют систему следующих классификаторов с кодами и шифрами видов норм и нормативов единиц измерения норм и нормативов предприятий и организаций отрасли (с выделением признаков уровня планирования и управления и подотрасле-вой принадлежности) материальных, технических, энергетических и др. ресурсов продукции, видов работ и технологических процессов основных фондов (орудий труда, промышленных и непромышленных зданий и сооружений). [c.80]

Плановую себестоимость добычи нефти и газа определяют на основе технико-экономических расчетов величины затрат на производство и реализацию этих видов продукции, используя данные других разделов техпромфинплана, в том числе об объеме валовой и товарной добычи нефти и газа, производстве продуктов стабилизации нефти, фонде заработной платы по отдельным подразделениям нефтегазодобывающих управлений. (НГДУ) и категориям промышленно-производственного персонала нормы и нормативы расхода материально-технических средств, использования основных фондов с учетом ожидаемых результатов внедрения организационно-технических мероприятий по повышению эффективности производства и др. [c.337]

Смотреть страницы где упоминается термин Управление основными фондами

: [c.208] [c.34] [c.50] [c.128] [c.50] [c.155] [c.238] [c.111] [c.289] [c.219] [c.9] [c.8] [c.147]Смотреть главы в:

Финансирование и кредитование железных дорог Издание 7 -> Управление основными фондами