Внутри каждого экономического района расхождение в показателях по регионам измеряется следующими значениями [c.54]

Произведет он аналогичную калькуляцию и в отношении компаний-конкурентов, на предмет выявления серьезного расхождения в показателях. Помимо этого обратит внимание на увеличение объема внебалансовых задолженностей и посмотрит, не происходит ли это слишком быстро. [c.181]

В каждой стране при наличии общих для всех стран показателей имеется своя система показателей. При этом между странами имеются расхождения в системе стандартных показателей и в системе нестандартных показателей. Система показателей может меняться. Это объясняется тем, что в экономической системе с каждым годом возникают новые проблемы и утрачивают актуальность некоторые старые. Основной интерес аналитиков и прогнозистов в настоящее время концентрируется в области оценки возможностей развития реального сектора экономики и инвестиционных процессов, решения финансовых, социальных и региональных проблем экономики. [c.93]

При несовершенстве определений ряда операций и неточности поступающих данных очевидна неизбежность определенных расхождений в итоговых показателях на кредитовой и дебетовой стороне платежного баланса. Чтобы избежать этого, в основу составления таблиц платежного баланса положен принцип двойной бухгалтерской записи. Он означает, что по поводу каждой операции, фиксируемой в платежном балансе, в этот документ вносятся два идентичных показателя один с положительным знаком — на кредитовой стороне, второй с отрицательным знаком — на дебетовой стороне. Первый показатель отражает стоимость товаров, услуг или ценных бумаг, которые приобретены или про- [c.132]

На основе этих предварительных целей, которые были доведены до нижнего уровня организации, каждое подразделение, отделение, отдел и сектор должны подготовить собственные предварительные планы или сметы на следующий год. Затем эти планы и показатели были направлены руководителям организаций, начиная с рабочих групп и групп сбыта. Расхождения в мнениях и нестыковки планов на каждом уровне должны быть урегулированы соответствующими руководителями путем консультаций со своими подчиненными. Если обнаружится, что в планах, направляемых руководителями высшего звена, первоначальные цели, установленные управляющими структурных подразделений, являются слишком оптимистическими или слишком пессимистическими, то необходимо внести соответствующие коррективы в эти общие цели. [c.294]

В процессе анализа проводится также сравнение фактических показателей оборачиваемости дебиторской задолженности с нормативом (норматив организация устанавливает себе самостоятельно) и определяются последствия расхождения этих показателей. [c.315]

Рассмотренный косвенный метод анализа денежных средств позволяет установить, какие факторы обусловили отличие величины прибыли от суммы приращения денежных средств организации за анализируемый период. Так, значительные расхождения указанных показателей связаны в первую очередь с резким увеличением остатков материальных оборотных активов и дебиторской задолженности. В отчетном периоде наблюдался также существенный рост заемного капитала (кредитных ресурсов и кредиторской задолженности). [c.395]

Правильность ведения складского учета материалов проверяется путем сопоставления стоимостных итогов по каждой группе запасов в сальдовой книге с аналогичными остатками в групповой оборотной ведомости. Если обнаружены расхождения между показателями складского учета с показателями групповой оборотной ведомости, то, как правило, составляется сортовая оборотная ведомость в пределах той группы запасов, по которой выявлены расхождения. [c.293]

Некоторое расхождение в четвертой значащей цифре с табл. 8.8 объясняется округлением промежуточных расчетных показателей. [c.282]

Рост собственного капитала будет стабильным, сбалансированным, если он пропорционален росту объема продаж. Если это не так, то должен измениться один коэффициент или более, чтобы расхождения в двух уровнях роста были сглажены. Подставляя значения в модель уровня достижимого роста, мы можем проверить соответствие показателей различных планов роста. Зачастую при корпоративном планировании компания хочет достичь множества хороших показателей высоких темпов роста объема продаж, эластичности производства, умеренного размера привлеченных заемных средств и больших дивидендов. Однако эти показатели могут не согласовываться один с другим. [c.214]

Этот счет играет специфическую и очень важную роль в СНС. Он не содержит своих собственных показателей, кроме балансирующей статьи — Статистическое расхождение . Все показатели дан- [c.543]

При использовании журнально-ордерной формы учета итоговые данные журнала-ордера № 2/1 и ведомости по дебету счета 52 Валютные счета (сальдо на начало месяца, обороты по дебету и кредиту за месяц, сальдо на конец месяца) необходимо сверить с аналогичными данными синтетического счета 52 в Главной книге (они должны иметь тождество). В случае расхождений указанных показателей необходимо предложить главному бухгалтеру внести необходимые исправления в бухгалтерские записи журнала-ордера № 2/1 или Главной книги. [c.127]

Наконец, одной из наиболее сложных проблем являются расхождения в стандартах российского и международного учета, которые приводят к тому, что одними и теми же показателями обозначаются совершенно разные вещи. Это относится фактически ко всем статьям отчета о прибыли. Например, и в российской, и в международной практике используется показатель себестоимости реализованной продукции. Однако в западной практике (и в данной книге) под себестоимостью реализованной продукции понимаются только затраты на производство этой продукции без затрат на управление, расходов по сбыту и других расходов, не связанных непосредственно с производством продукции. Под чистой прибылью понимаются все доходы предприятия за вычетом всех его расходов при этом под распределением чистой прибыли (прибыли после выплаты налогов) понимаются только [c.1115]

Напомним, что валовая выработка рабочих, по данным тех же Итогов , в 1937 г. достигала 182% от уровня 1932 г. Такова мера расхождения этих показателей. [c.453]

Планы производства производственным единицам и непосредственно подчиненным головному предприятию другим хозрасчетным подразделениям устанавливает плановый отдел объединения. Уточненные месячные задания разрабатывает служба начальника производства. По объему они должны соответствовать объемным показателям плана производства. При расхождениях в объемах, что должно допускаться в исключительных случаях, производится соответствующая корректировка зависимых показателей производственно-хозяйственного плана. [c.272]

Индекс расхождения аналогичен индексу разницы, у них лишь разная шкала. Например, 13-дневное расхождение в 102% означает, что рынок на 2% выше 13-дневного скользящего среднего. Показатель 13-дневного индекса разницы в +2% также означает, что рынок на 2% выше 13-дневного скользящего среднего. Иными словами, расхождение в 102% — это аналог индекса разницы в +2%. Расхождение в 93% имеет тот же смысл, что и индекс разницы в -7%. [c.178]

Другой тонкий симптом подстройки можно определить только путем сравнения форвардного показателя эффективности торговой модели с ее доходностью в реальной торговле. Вспомните, что форвардный показатель эффективности — это отношение средней годовой форвардной прибыли к средней годовой оптимизационной прибыли. Реальная доходность должна быть сравнительно близка к форвардной доходности. Если она кардинально отличается от последней в течение достаточно продолжительного периода времени, то скорее всего это симптом подстройки. Однако, обычно ситуации такого рода поправимы. Если модель прошла форвардный тест, то по всей вероятности она работоспособна. Работоспособная модель может быть слегка подстроенной, если возникают небольшие расхождения в результатах реальной и тестовой торговли. Например, возможно, недостаточно большой была выборка данных, число степеней свободы было на пределе возможного или диапазоны сканирования переменных были слишком короткими. Такие ошибки могут быть исправлены, а исходные тестовые процедуры — модифицированы и выполнены заново. [c.167]

Сличительные ведомости составляются по имуществу, при инвентаризации которого выявлены отклонения от учетных данных. В сличительных ведомостях отражаются результаты инвентаризации, то есть расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей. [c.103]

В сличительных ведомостях отражаются результаты инвентаризации, то есть расхождения между показателями поданным бухгалтерского учета и данными инвентаризационных описей. [c.188]

Данный показатель по всем структурным подразделениям и должностным лицам должен быть приблизительно одинаковым. Если выполненные расчеты свидетельствуют о наличии больших расхождений в значениях показателя Aj по подразделениям, то целесообразно уравнять нормы загруженности. Для этого необходимо либо изменить фонды заработной платы структурных подразделений, либо передать некоторые операции наиболее загруженных отделов в менее загруженные. [c.117]

Из приведенных данных видно, что по сравнению с прошлым годом по всем показателям производительности труда наблюдается повышение, но темпы прироста резко колеблются от 0,8 до 8,6. Необходимо выяснить причины расхождения в темпах роста показателей производительности труда. [c.12]

В последние годы в качестве условия и результата экономического роста всё чаще рассматривается система социальных результатов. В сфере производства таким показателем является положительная динамика занятости в сфере распределения — динамика реальных доходов населения и ряд других показателей в сфере обмена — развитие материальной базы торговли и общественного питания, динамика розничного товарооборота в сфере потребления — рост потребления и непроизводственного накопления. Такой комплексный подход может дать адекватное представление о сложных процессах, определяющих социальную направленность экономического роста и его различных компонентов. К числу таких компонентов, помимо перечисленных, следует отнести, напр., степень расхождения в доходах отдельных слоев населения, уровень занятости, величину свободного времени, изменения в качестве и ассортименте товаров и услуг, изменение экологической обстановки и др. [c.311]

В случаях выявления расхождений в указанных документах должна быть произведена сверка с вызовом в налоговую инспекцию представителя предприятия и с составлением акта сверки по каждому налогу. В акте отражаются данные налоговой инспекции, предприятия и выводятся суммы расхождений за проверяемый период по показателям сальдо на начало периода, начислено налога, доначислено или уменьшено по перерасчетам за прошлый год, внесено в бюджет, сальдо на конец периода. В акте сверки даются объяснения причин расхождений и предложения налоговой инспекции. [c.223]

В том случае, если при инвентаризации имущества выявлены отклонения от учетных данных, составляются сличительные ведомости, где отражаются расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей. Суммы излишков и недостач товарно-материальных цен- [c.140]

Так, в народном хозяйстве страны из года в год сокращаются удельные расходы сырья, материалов, топлива и энергии. Рост производительности общественного труда означает соответствующее снижение затрат труда на производство каждой их единицы. Однако материалоемкость валового общественного продукта остается на уровне, который был достигнут более 20 лет назад. Причина расхождений этих показателей в особенностях исчисления динамики показателя материалоемкости [c.197]

По данным табл. 3.1 производятся попарные сравнения показателей продукции предприятия и устанавливаются особенности динамики физического объема выпущенной и реализованной продукции. Так, сравнение темпов роста и абсолютных значений прироста показателей товарной продукции в сопоставимых ценах и нормативной чистой продукции показывает, что в течение отчетного года объем товарной массы промышленной продукции увеличился за счет расширения переработки преимущественно в собственном производстве (+14,4%, или +4232 тыс. руб.) и в меньшей степени — увеличением переработки материальных элементов ( + 3270 тыс. руб. = 7502—4232). Расхождение в темпах и масштабах прироста выпуска продукции и потенциальных возможностей предприятия по производству продукции (соответственно 106,9% и 102,9% +7502 тыс. руб. и +3471 тыс. руб.) указывает на некоторое улучшение использования производственных мощностей на [c.45]

Как видно, второй способ отличается от первого тем, что в этом случае во внимание принимается не только степень выполнения плана выпуска продукции в пределах каждой ассортиментной позиции, но и удельный вес каждой из них в общем объеме выпуска. Этот способ расчета является основным. В условиях нашего примера расхождение в процентах выполнения плана составило 2,3% (98,3—96). В условиях применения показателя степени выполнения договорных обязательств по поставкам продукции на основании заключенных договоров и заказов-нарядов каждая ассортиментная позиция независимо от ее удельного веса в общем объеме обязательна и имеет одинаково важное значение для потребителя. [c.31]

Чтобы выяснить конкретные причины расхождения между показателями объема реализации и выручки от реализации продукции, нужно обратиться к ежемесячно составляемым на предприятиях учетным регистрам, в которых делается перерасчет выручки от реализации в оптовые цены, принятые в плане по объему товарной и реализуемой продукции. [c.43]

Повышение эффективности нормативного учета во многом определяется состоянием его нормативной базы, представляющей собой комплекс норм, нормативов, нормативных расчетов, плановых смет, всего набора плановых показателей, предопределяющих при их высоком качестве применение наиболее экономичных вариантов оперативного регулирования производственного процесса. В "едином заводском фонде НСИ на машинных носителях — основе нормативной базы — аккумулируется много информационных потоков конструкторских, технологических, плановых, учетно-ана-литических, отражающих нормативную модель формирования производственной себестоимости. Поэтому нормативная база может служить своеобразным началом планомерного выявления внутрипроизводственных резервов и предполагает постоянное обновление системы норм и нормативов по мере внедрения результатов научно-технического прогресса. Однако на многих предприятиях она еще не отвечает современным требованиям в нормах и нормативах далеко не всегда отражается влияние на производство технического развития предприятий подетальные нормы зачастую не соответствуют сводным на изделие, а плановые намного превышают технологические. Имеют место значительные расхождения в нормах на многие виды продукции, отражаемых в технологических, плановых и бухгалтерских документах, в результате чего крайне высок уровень неучтенных отклонений. [c.170]

Однако технико-экономический анализ статистических данных о группировке предприятий по степени концентрации не дает ясного и однозначного ответа относительно рациональных размеров предприятий. Эти данные характеризуют тенденции и масштабы изменения размеров предприятий. Они практически не могут быть использованы для выявления эффективности той или иной группы предприятий, для формирования предприятий. Это объясняется влиянием сложной совокупности факторов, которые по-разному воздействуют на показатели концентрации. Прежде всего нужно выделить расхождения в ассортименте выпускаемой продукции, несовершенство показателя валовой продукции, неодинаковую степень использования собственных и покупных материалов, разный технический уровень и возраст основных производственных фондов. [c.137]

Анализ решения задачи 1 показывает, что по некоторым видам бытовых услуг перспективные объемы их потребления на душу мало отличаются от базовых, а по некоторым видам услуг даже меньше базовых. В табл. 4.3.11 приведены прогнозируемые показатели потребления услуг на одного жителя, полученные по прогнозу (ф. 5), путем экспертного анализа (ф. 3) и принятые для окончательных расчетов. В связи с имеющимся расхождением в уровнях потребления услуг на душу по различным источникам целесообразно проекты планов рассчитывать по всем исходным данным и лишь потом выбирать оптимальный вариант. Это значительно упрощает выбор лучшего варианта и ускоряет принятие плана. [c.226]

Это обеспечит условие, при котором все расхождения в ] зультирующих показателях строительства сравниваемых OKI a-жин обусловлены только использованием анализируемо го технического. варианта при максимальном или полном уст a-нении влияния всех других факторов. [c.34]

В Департамент торговли и промышленности (ДТП) поступило письмо с требованием о расследовании расхождений между показателями отчета о торговой деятельности сталелитейной компании William ook и финансовой информацией, которую она предоставила своим банкирам месяц назад... [c.40]

Однако в конце 1991 г. ситуация радикально изменилась. Произошел распад СССР, а образовавшиеся на его пространстве новые независимые государства начали осуществлять экономические реформы нескоординированно. Стремление республик укрепить национальный суверенитет наипростейшим методом — с помощью печатания собственных денег в сочетании с появлением резких расхождений в экономических показателях между странами сделало сохранение единой валюты невозможным, более того, экономически разрушительным. [c.587]

Изменение технических характеристик материалов и методов производства следует отражать в текущем порядке в нормативах производства или труда, если эти нормативы сохраняют свое значение в качестве меры производительности. Однако нормативную себестоимость продукции, входящей в запасы, нежелательно менять в течение года, поскольку это усложнит задачу согласования плановых и фактических показателей прибыли и повысит вероятность серьезных расхождений в стоимости запасов при проведении их инвентаризации. Не в одной организации обнаруживали, что избежать таких расхождений можно лишь путем введения системы двойных нормативов. При такой системе одна группа нормативов сохраняет подвижность для целей измерения производительности, адругая, неизменная на всем протяжении года, используется для отнесения издержек на счет материально-производственных запасов и готовой продукции. Собранные данные по накопленному расхождению являются показателем тенденций в области динамики затрат. [c.156]

На последующих этапах (1961—1965 гг. и 1966—1969 гг.) проектирования разработки и доразработки месторождения возрастает влияние расхождения технологических параметров на формирование экономических показателей. При этом оно увеличивается с удлинением проектируемого периода разработки месторождения. В этом отношении, как показывают приведенные данные, все технологические показатели разделяются на две группы. С одной стороны, на размер отклонения фактической себестоимости нефти от проектной оказывает влияние превышение фактической обводненности ггефтп над проектной с другой — расхождения в дебитах скважин. Важным фактором при этом является расхождение в количестве действующих эксплуатационных скважин. [c.167]

Не требует особых доказательств тезис о том, что построить отчетность, которая в равной мере устраивала бы всех пользователей, невозможно. Кроме того, в рамках бухгалтерского учета имеются возможности существенного влияния на выносимое на всеобщее обозрение (путем публикации отчетности) представление об имущественном и финансовом положении предприятия. Уже ни для кого не секрет, что составление отчетности в условиях рынка не является жестко предопределенным, и от того, какие методы используются в учете, представление отчетности может существенно различаться. В литературе приводятся примеры, показывающие, насколько значительным может быть расхождение в оценке производственных запасов, а следовательно, и прибыли при использовании того или иного метода оценки себестоимости продукции. Так, компания Дженерал Моторс в 1988 г. показала в балансе остатки запасов по методике ЛИФО на сумму 7984,3 млн долл. если бы была использована методика ФИФО, оценка составила бы 10509,6 млн долл., т. е. на 31,6% выше. Еще разительнее расхождения по компании Катерпиллер (1988 г.) те же самые показатели по ней составили соответственно 1986 млн долл. 3614 млн долл. и 82,7%. [c.376]

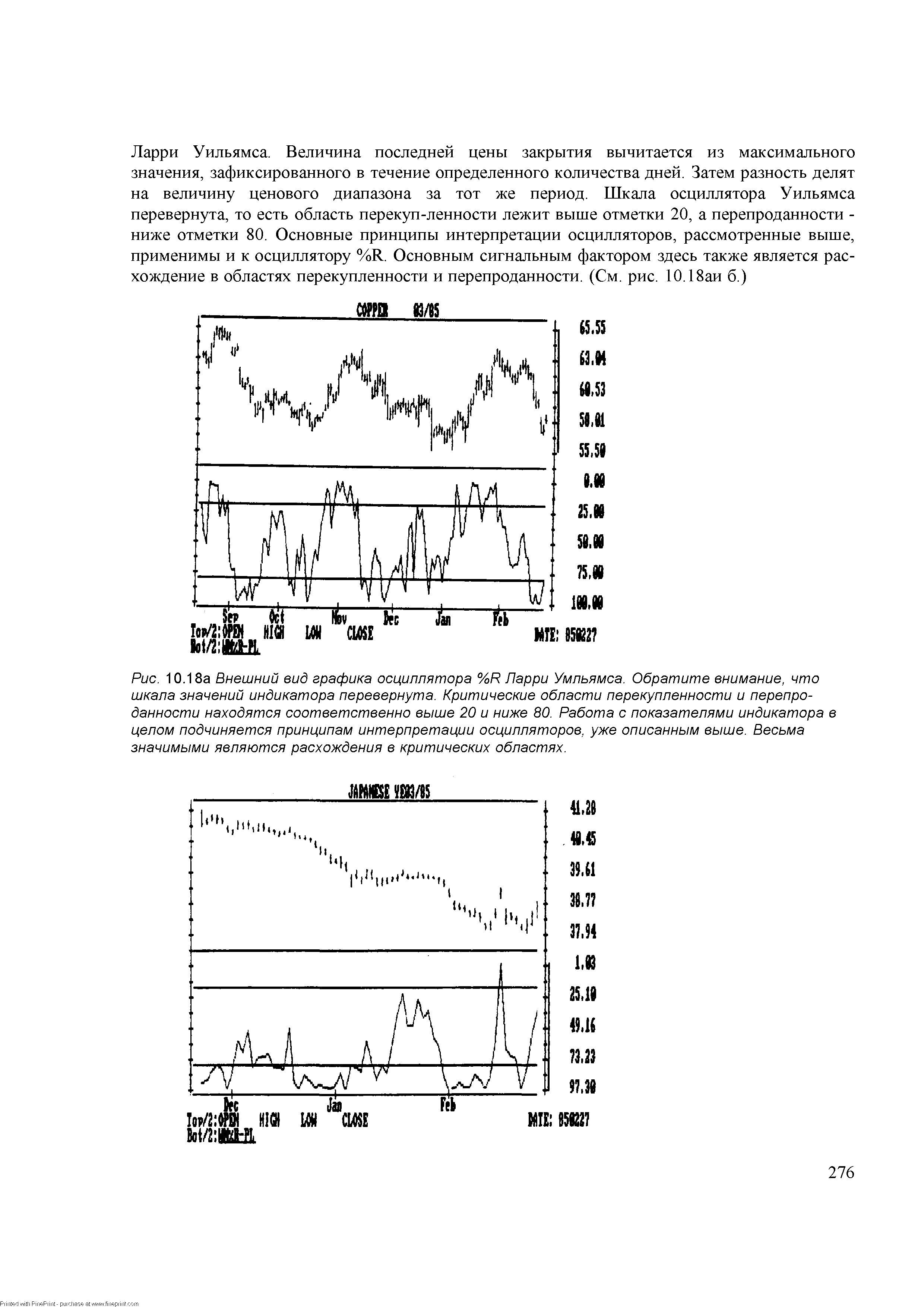

| Рис. 10.18а Внешний вид графика осциллятора %R Ларри Умльямса. Обратите внимание, что шкала значений индикатора перевернута. Критические области перекупленности и перепроданности находятся соответственно выше 20 и ниже 80. Работа с показателями индикатора в целом подчиняется принципам интерпретации осцилляторов, уже описанным выше. Весьма значимыми являются расхождения в критических областях. |  |

При анализе динамики объема производства необходимо также изучать среднегодовые темпы роста показателей. В нашем примере (см. табл. 3.17) среднегодовой темп роста производственной мощности за пятилетку составляет 101,2% (j/ 1.064X 100) среднегодовой темп роста заданий плана был установлен на уровне 101,5% ( / 1,078 X 100), фактический среднегодовой рост составил 101,5% (i/ 1,077X 100). Таким образом, в рассматриваемом предприятии фактический среднегодовой темп роста объема производства совпал с запланированным. В практике чаще наблюдается расхождение в значениях этих показателей. [c.51]

Обеспечение преемственности отчета и сопоставимости его показателей, приведение их в сравнимый вид позволяют правильно понять содержание самих показателей и сделать по ним нужные выводы. Выявленные необоснованые расхождения в преемственности отчета и нарушения в сопоставимости отчетных показателей [c.350]

Смотреть страницы где упоминается термин Расхождение в показателях

: [c.215] [c.244] [c.172] [c.137] [c.22] [c.47] [c.230]Смотреть главы в:

Игра на понижение или техника коротких продаж -> Расхождение в показателях