Динамика процентных ставок по 6-месячным казначейским векселям, по 6-месячным банковским депозитным сертификатам и депозитным счетам денежного рынка, 1983 —1987 гг. На графике видно, что после отмены ряда ограничений на операции на финансовых рынках в начале 1980-х годов ставки по банковским депозитам обычно повторяли динамику процентных ставок по банковским активам, например, ставок по казначейским век-гелям Здесь также видно, что процентные ставки по депозитам были подвержены большим изменениям при снижении ставки по казначейским векселям, чем при ее повышении. [c.204]

Предположим, что вдова в настоящее время держит все свои сбережения в форм инвестиционного портфеля, оставшегося ей в наследство от недавно скончавшегося мужа, а все состояние студента составляет банковский депозитный сертификат, который он получил от родителей несколько лет назад. Обоим было бы выгоднее так об меняться своими активами, чтобы у вдовы оказался депозитный сертификат, а у студента — портфель акций. Одна из важнейших функций финансовой системы заключается в способствовании таким видам переноса риска. Его в данном случае можно выполнить, в частности следующим образом вдова просто продает свои акции, а студент покупает их. Обычно в этом процессе участвует несколько финансовых посредников. Например, вдова держит свои акции на счете одной из брокерских контор. Она отдает брокеру распоряжение продать их и вложить выручку от сделки в банковский депозитный сертификат Со своей стороны, студент продает банку свой депозитный сертификат и покупает акции через своего брокера. [c.177]

Это весьма очевидный случай потенциальной схемы подъема и спада. Вы можете добавить к этому возможность переходить из фондов одного вида в другие в короткие сроки, например можно перейти из инвестиционно-страховых фондов в фонды вложений в краткосрочные долговые обязательства с помощью одного телефонного звонка. Огромный приток денежных средств был вызван падением процентных ставок, которые сократили доход, получаемый при вложениях в фонды краткосрочных долговых обязательств и банковские депозитные сертификаты. Многие покупатели акций взаимных фондов - новички на фондовом рынке и не полностью осознают связанный с этим риск. Сейчас, когда процентные ставки вновь выросли, инвесторы имеют возможность снова вернуться к вложениям в фонды краткосрочных долговых обязательств. С одной стороны, акции перестали расти вследствие роста процентных ставок, а с другой стороны, доход от вложений в фонды краткосрочных долговых обязательств поднялся. Безусловно, это был подъем, и, следовательно, существует возможность спада. Но необходимо помнить, что в ходе событий ничто не определено жестко, поэтому за подъемом не обязательно следует спад. Необходимо некоторое провоцирующее событие. Вполне возможно, что обратного ускорения, типичного для спада, не возникнет этот избыток мог, вероятно, быть компенсирован в результате постепенного перехода средств из одних фондов в другие на фоне предполагаемого экономического роста. [c.111]

На рис. 22.3 показаны еженедельные котировки для специальных типов фондов, называемых фондами денежного рынка. Такие фонды инвестируют средства в краткосрочные бумаги, такие, как казначейские векселя с фиксированным доходом, краткосрочные коммерческие векселя и банковские депозитные сертификаты. В нижнем правом углу рисунка показаны фонды денежного рынка особого вида, которые инвестируют средства преимущественно в краткосрочные муниципальные бумаги. Вслед за названием такого фонда показан средний срок обращения принадлежащих ему ценных бумаг, годовая доходность, рассчитанная на основе полученных доходов за последние семь дней, и совокупная рыночная стоимость его активов. Важным моментом при выборе фонда денежного рынка (здесь он не показан) является уровень риска неплатежа по ценным бумагам, входящим в его портфель. [c.749]

Хотя не так уж просто дать классификацию инвестиционных компаний по целям, нередко выделяют достаточно крупные классы инвестиционных целей. Как было сказано выше, фонды денежного рынка в основном вкладывают средства в краткосрочные (обычно меньше одного года) ценные бумаги с фиксированным доходом, такие, как банковские депозитные сертификаты, коммерческие и казначейские векселя. Такие открытые фонды позволяют мелкому инвестору выйти на рынок краткосрочных инструментов. За данную услугу менеджер фонда взимает вознаграждение в размере от 0,25 до 1% средней стоимости всех активов. В этом случае, как правило, не взимается нагрузка и инвесторы могут добавлять и изымать средства со своих счетов практически в любое время. Дивиденды обычно объявляются ежедневно. По договоренности с банком часто можно выписывать чек на счет, при предъявлении этого чека в фонд банк получает деньги от погашения акций инвестора. [c.752]

Наконец, инвестор вступает в пенсионный возраст, где принципиальное значение имеет сохранение капитала и текущего дохода. Надежный, высокий уровень дохода приобретает первостепенную важность, а прирост капитала рассматривается как просто приятный, но случайный побочный продукт инвестирования. Инвестиционный портфель становится очень консервативным, поскольку теперь он состоит из акций широко известных компаний, выплачивающих крупные дивиденды, высокодоходных государственных облигаций, надежных облигаций корпораций, банковских депозитных сертификатов (ДС) и других инструментов денежного рынка. Кроме того, портфель, как правило, также становится гораздо "короче", так как больше денег размещается на различных краткосрочных сберегательных счетах и во взаимных фондах денежного рынка, поскольку теперь цель заключается в том, чтобы жить как можно комфортнее, не думая об инвестициях, пожиная плоды сбережений и инвестиций, сделанных в течение всей жизни. [c.163]

В дополнение к тем ДС, которые покупаются прямо у эмитента, их также можно купить у фондовых брокеров. Брокерские депозитные сертификаты — это просто банковские депозитные сертификаты, продаваемые брокерами. Брокерская компания прицельно ищет наиболее привлекательные с точки зрения нормы доходности депозитные сертификаты и затем продает эти ценные бумаги своим клиентам. В сущности, банк или ссудосберегательная ассоциация выпускает сертификаты в обращение, а брокерские компании просто размещают их среди инвесторов. Минимальная величина номинала сертификатов составляет 1000 долл., так что они доступны многим и, как правило, по ним не требуется платить комиссионные, поскольку брокер получает свое вознаграждение от эмитента—банка или ссудосберегательной ассоциации. Брокерские депозитные сертификаты привлекательны по двум причинам. Во-первых, инвестор может продать их до истечения срока погашения без начисления штрафа, поскольку брокерские фирмы поддерживают их активное вторичное обращение, таким образом, инвестор может улучшить ликвидность портфеля. Но, безусловно, в этом случае не существует гарантий, так как превалирует рыночный механизм, поэтому если рыночные процентные ставки растут, относительная стоимость депозитных сертификатов падает, а вы по-прежнему будете получать проценты по сертификату по той ставке, которая была установлена при его эмиссии. Во-вторых, инвестор может получать более высокие нормы доходности по брокерским депозитным сертификатам, чем в местном банке или сберегательном институте. Часто можно выиграть от V4 до э/4%, имея дело с брокером. Но будьте внимательны. Брокер может работать с сертификатами, имеющими более высокую доходность, продавая депозитные сертификаты, которые выпускаются финансовыми институтами, находящимися в неблагоприятном положении. Следовательно, никогда не покупайте брокерских депозитных сертификатов, если они выпущены институтом, не имеющим федеральной,страховки, обязательно узнайте об этом у вашего брокера, чтобы быть уверенным в наличии страховки. [c.180]

Иногда компания инвестирует свободные денежные средства, чтобы деньги, пока они не потребуются для операций, работали на компанию. Такие инвестиции обычно называют краткосрочными обязательствами, например банковские депозитные сертификаты или легко реализуемые ценные бумаги, которые компания продает, когда нуждается в денежных средствах. Новые компании, чьи свободно продающиеся акции пользуются успехом (об этом подробнее в главе 12), часто получают много денежных средств раньше, чем готовы их использовать. Крупные открытые акционерные общества, продающие облигации или дополнительные доли акционерного капитала, также могут располагать свободными денежными средствами, предназначенными для каких-нибудь будущих корпоративных приобретений. Краткосрочные инвестиции - способ получить доход от этих, в ином случае бездействующих, свободных денежных средств. [c.116]

Трехмесячный банковский депозитный сертификат 6,375 [c.10]

Брокерские депозитные сертификаты — это банковские депозитные сертификаты, продаваемые брокерами. У этих сертификатов есть свои преимущества [c.45]

Инструменты, обращающиеся на российском фондовом рынке, можно разделить на государственные и негосударственные ценные бумаги. Государственные ценные бумаги — это фондовые инструменты, выпущенные (эмитированные) или гарантированные правительством от имени государства, его министерствами и ведомствами, муниципальными органами власти. К негосударственным ценным бумагам относятся корпоративные ценные бумаги (векселя, акции и облигации банков и предприятий, банковские депозитные сертификаты, жилищные сертификаты и т.д.), частные российские денежные бумаги и бумаги иностранных эмитентов. [c.8]

Банковские депозитные сертификаты США До 1 года 6,0 15,5 2,6 [c.89]

Банковские депозитные сертификаты [c.98]

Банковские депозитные сертификаты [c.105]

Трехмесячный банковский депозитный сертификат 6,38 [c.51]

Банковский депозитный сертификат 6.8 [c.168]

Если в 1999 году объем инвестирования в акции составлял 365 тысяч долларов США, а в ГКВ - 413,9 тысяч долларов США, то картина в 2003 году изменяется в диаметрально противоположном направлении, всего 8 тысяч долларов США направлялось на покупку акций и почти 30 тысяч долларов на приобретение ГКВ. При этом, прекратилось проведение операций с банковскими депозитными сертификатами. [c.278]

Поэтому, хотя и без особого успеха, в отличие от ЭКЮ, а с 1999 г. — евро, развиваются частные СДР. Рынок частных СДР оценивается примерно в десяток миллиардов в основном в форме банковских депозитов, отчасти депозитных сертификатов и международных облигаций. [c.89]

Экономия издержек обращения в сфере международных расчетов путем замены действительных денег (золотых, серебряных) кредитными, а также путем развития и ускорения безналичных платежей, замены наличного валютного оборота международными кредитными операциями. На базе международного кредита возникли кредитные средства международных расчетов — векселя, чеки, а также банковские переводы, депозитные сертификаты и др. Экономия времени обращения ссудного капитала в МЭО увеличивает время производительного функционирования капитала, обеспечивая расширение производства и рост прибылей. [c.243]

Основными видами ценных бумаг являются акции, облигации внутренних государственных и местных займов, облигации хозяйствующих субъектов (акционерных обществ, коммерческих банков), депозитные сертификаты, казначейские, банковские и коммерческие векселя и др. [c.219]

Примерами инструментов денежного рынка являются казначейские векселя, банковские акцепты, депозитные сертификаты банков. К инструментам рынка капитала, например, относятся долгосрочные облигации, акции, долгосрочные ссуды. [c.68]

Дайте определение следующим ключевым понятиям прямое финансирование, опосредованное финансирование, профессиональные участники рынка ценных бумаг, финансовые посредники, финансовые учреждения депозитного типа, договорные и сберегательные учреждения, инвестиционные фонды, финансовые компании, валютный рынок, рынок золота, рынок капитала, рынок денежных средств, рынок ссудного капитала, рынок долевых ценных бумаг, рынок банковских ссуд, рынок долговых ценных бумаг, спотовый рынок ценных бумаг, срочный рынок ценных бумаг, биржевой рынок ценных бумаг, внебиржевой рынок ценных бумаг, первичный рынок ценных бумаг, вторичный рынок ценных бумаг, форвардный рынок ценных бумаг, фьючерсный рынок ценных бумаг, опционный рынок ценных бумаг, дисконтный рынок, рынок межбанковских кредитов, рынок евровалют, рынок депозитных сертификатов, рынок страховых полисов и пенсионных счетов, Российская торговая система (РТС), чековый инвестиционный фонд, паевой инвестиционный фонд, негосударственный пенсионный фонд, перестраховочное общество. [c.86]

Вам необходимо принять следующее инвестиционное решение. У вас есть 10000 долл. и вы хотите положить эту сумму в банк на два года. Вы решили приобрести банковские депозитные сертификаты. Депозитные сертификаты со сроком обращения и погашения через два года имеют процентную ставку 7% годовых, а со сроком обращения и погашения через один год — 6% годовых. Как вам поступить Для того чтобы принять это решение, вам нужно сначала подумать о том, какой будет ставка процента по депозитному сертификату в следующем году. Речь идет о стоке реинвестирования (reinvestment rate), т.е. о процентной ставке, по которой деньги, полученные до окончания намеченного срока инвестирования (т.е. до истечения двух лет), могут быть вложены повторно. Предположим, вы уверены, что эта ставка реинвестирования составит 8% в год. [c.79]

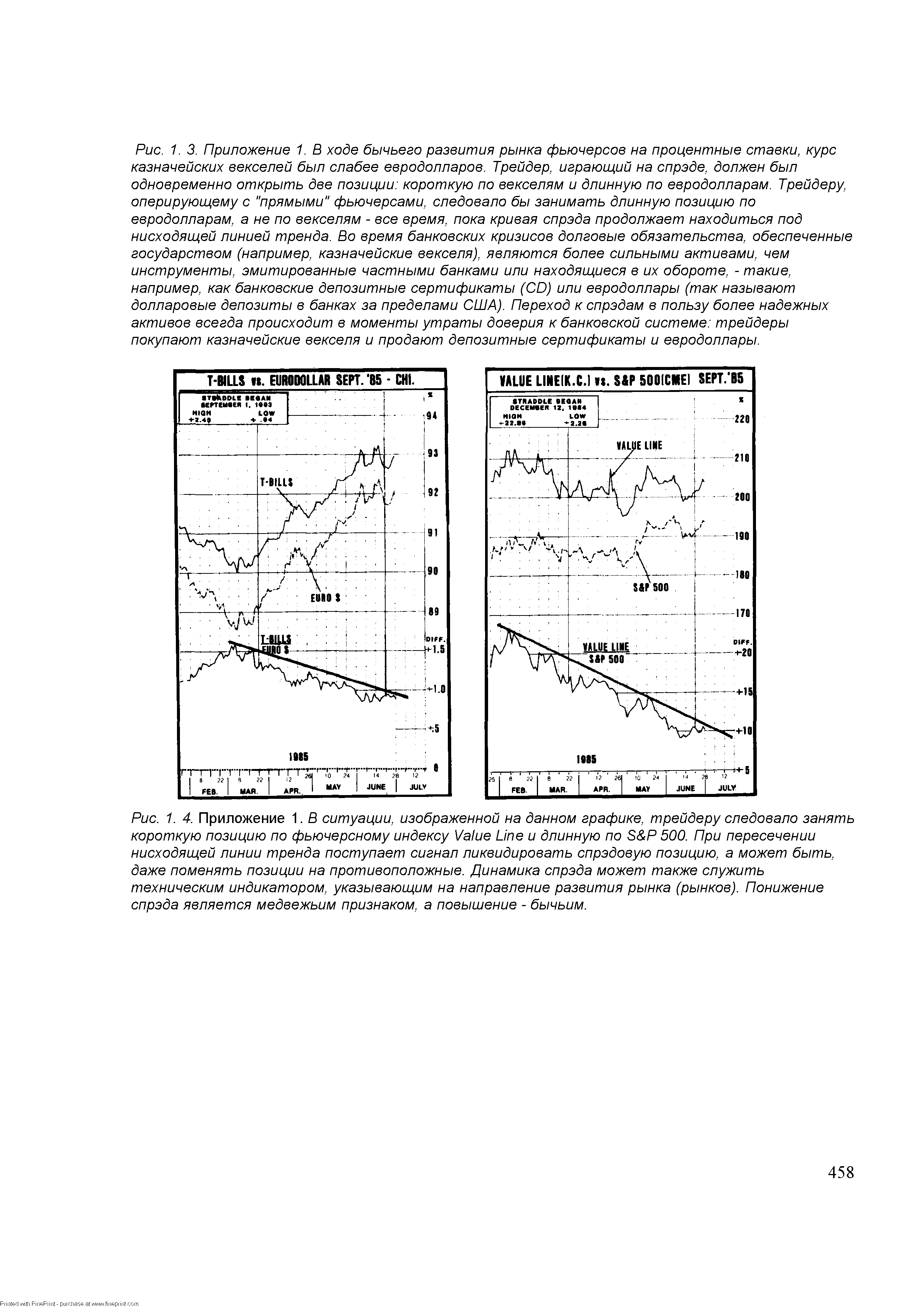

| Рис. 1. 3. Приложение 1. В ходе бычьего развития рынка фьючерсов на процентные ставки, курс казначейских векселей был слабее евродолларов. Трейдер, играющий на спрэде, должен был одновременно открыть две позиции короткую по векселям и длинную по евродолларам. Трейдеру, оперирующему с "прямыми" фьючерсами, следовало бы занимать длинную позицию по евродолларам, а не по векселям - все время, пока кривая спрэда продолжает находиться под нисходящей линией тренда. Во время банковских кризисов долговые обязательства, обеспеченные государством (например, казначейские векселя), являются более сильными активами, чем инструменты, эмитированные частными банками или находящиеся в их обороте, - такие, например, как банковские депозитные сертификаты ( D) или евродоллары (так называют долларовые депозиты в банках за пределами США). Переход к спрэдам в пользу более надежных активов всегда происходит в моменты утраты доверия к банковской системе трейдеры покупают казначейские векселя и продают депозитные сертификаты и евродоллары. |  |

Если инвестор продает свою акцию и покупает колл-опцион, он забирает с рынка достаточно крупную сумму денег. Ему следует взять эти деньги и купить банковский депозитный сертификат ( D) или казначейские векселя, погашение которых более-менее совпадает с датой истечения купленного им опциона. Опцион предоставляет ему верхнесторонний потенциал прибыли, в то время как большая часть его денег хранится в депозитных сертификатах или казначейских векселях. Даже если обстоятельства складываются крайне неудачно и акция проваливается, в результате чего опцион истекает бесполезным, инвестор по-прежнему будет иметь деньги в банке, плюс проценты, заработанные депозитным сертификатом или казначейским векселем. [c.85]

В США международные банковские зоны сформировались в связи с либерализацией банковского законодательства. Их число превышает 500 в 24 штатах. Они объединяют американские банки, банковские ассоциации, в том числе иностранные, корпорации Эджа (имеющие лицензию на ведение только международных операций), некоторые филиалы иностранных банков. Не являясь юридическим лицом, международная банковская зона представляет собой совокупность подразделений банков, в которых отдельно ведется учет международных операций. Деятельность международной банковской зоны ограничена определенными видами операций, например открытием инвалютных депозитов, срочных вкладов до 2 лет на сумму не менее 100 тыс. долл. Не разрешены операции с ценными бумагами и эмиссия депозитных сертификатов. Допускаются сделки только с небанковскими нерезидентами. Международные банковские зоны в США используются для частичной репатриации американских капиталов с еврорынка. [c.331]

Инструменты операций мирового рынка ссудных капиталов. Эти инструменты различны, среди них банковские казначейские и коммерческие векселя, банковские акцепты, депозитные сертификаты, облигации, акции. Еврокоммерческие векселя (векселя в евровалютах) выпускаются сроком на 3—6 месяцев с премией 0,25% к курсу евродолларовых депозитных сертификатов. На еврорынке широко распространены депозитные сертификаты — письменные свидетельства банков о депонировании денежных средств, удостоверяющие право вкладчика на получение вклада и процентов. Евробан-ки выпускают депозитные сертификаты от 25 тыс. долл. и выше сроком от 30 дней до 3—5 лет и размещают их среди банков и частных лиц, которые могут реализовать их на вторичном рынке. Обращающиеся срочные депозитные сертификаты продаются брокерами или передаются по индоссаменту. Стимулируя приток вкладов в евробанки, они как мультипликатор кредитных ресурсов способствуют расширению еврорынка. Хотя процент по депозитным сертификатам ниже, чем по евродолларовым депозитам, их легко продать (учесть) за наличные на вторичном рынке. В 80-х годах новым инструментом операций на международных кредитных рынках стали евроноты — краткосрочные обязательства с плавающей процентной ставкой, а также различные регулярно возобновляемые кредитные инструменты с банковскими гарантиями. С 1984 г. выпускаются евровекселя — векселя в евровалютах. [c.387]

Третьим аспектом финансовой глобализации являются финансовые инновации, т. е. создание новых финансовых инструментов и технологий. Финансовые инструменты, такие, как евродолларовые депозитные сертификаты, еврооблигации с нулевым купоном, синдицированные кредиты в евровалюте, валютные свопы и краткосрочные обязательства с изменяющимся процентом, стали весьма популярны на международных финансовых рынках. Снижение объемов синдицированных кредитов в евровалюте после 1982 г, последовавшее за кризисом задолженности развивающихся стран, ускорило процесс секьюритизации, т. е. увеличение роли ценных бумаг на финансовых рынках в ущерб кредиту. Используя этот процесс, заемщик может снизить зависимость от прямого банковского кредитования и вместо этого выпускать краткосрочные коммерческие векселя или краткосрочные облигации, размещение которых гарантируется коммерческими или инвестиционными банками. Эти инструменты могут периодически выпускаться и перепродаваться на вторичном рынке, как если бы они были долгосрочными ценными бумагами. Программа выпуска евронот является примером такой секьюритизации. [c.557]

Смотреть страницы где упоминается термин Банковские депозитные сертификаты

: [c.54] [c.205] [c.63] [c.206] [c.336] [c.306] [c.460] [c.673] [c.29] [c.191] [c.14] [c.103] [c.103] [c.106] [c.157]Смотреть главы в:

Математическая экономика -> Банковские депозитные сертификаты