В 1975 г. на Чикагской товарной бирже были предложены публике первые процентные фьючерсы, основанные на сквозных облигациях Государственной национальной ассоциации ипотек. Вскоре (в январе 1976 г.) Чикагская товарная биржа запустила в обращение фьючерсные контракты на казначейские векселя. Контракты на казначейские векселя быстро стали популярными и оборачивались в больших объемах. В 1977 г. Чикагская товарная биржа начала торговлю фьючерсами на казначейские облигации, которые приобрели непревзойденную популярность у инвесторов. В США в ходу также следующие фьючерсные контракты на депозитные сертификаты, на депозитные сертификаты рынка евродолларов и на муниципальные облигации. На фьючерсных рынках других стран в торговле участвуют контракты на казначейские облигации Великобритании, Японии и на депозитные сертификаты рынка евродолларов. [c.462]

У крупных инвесторов на Западе особой популярностью пользуются передаваемые депозитные сертификаты на предъявителя, которые свободно обращаются на вторичном рынке. Такого рода сертификаты выпускаются на срок от 30 дней до 6 месяцев и реализуются с дисконтом (ниже номинала). [c.20]

При необходимости владельцы сертификатов могут продавать их на вторичном рынке либо использовать в расчетах по торговым сделкам и банковским займам. Возможность обращения депозитных сертификатов на вторичном рынке делает их привлекательным и ликвидным инструментом. В Российской Федерации депозитные (сберегательные) сертификаты — как именные, так и на предъявителя — выпускаются многими банками. [c.20]

Продажей акций фонда вы тоже должны заниматься сами независимо от того, есть у фонда надбавка или нет. Поскольку при продаже акций обычно не берутся комиссионные, то не следует рассчитывать на помощь брокеров и агентов по продаже. Вполне вероятно, что вам придется продавать свои акции при помощи почтового уведомления, посылаемого прямо в фонд. На это может уйти довольно много времени и даже понадобиться подтверждение вашей подписи. Но так или иначе, вы обращаетесь прямо в фонд, а он выкупает свои акции и посылает по почте чек. Возможна и другая процедура, если фонд дает клиенту право выписывать чеки по своему вкладу (такое право есть у большинства фондов, вкладывающих деньги в депозитные сертификаты денежного рынка, а также у некоторых фондов, работающих с акциями и облигациями). Если такое право есть, то вы можете продать свои паи, просто выписав чек на фонд на соответствующую сумму, чтобы снять все деньги с вашего счета. Это так же просто, как выписка чека по счету в банке, и, конечно, намного быстрее и проще, чем прямое уведомление фонда. Как мы уже говорили, фонд может давать "право на конверсию" в этом случае вам достаточно распорядиться по телефону, чтобы деньги были переведены из одного фонда в другой. Конечно, такой телефонный переводимых и свои минусы, но все же эта услуга намного облегчает процесс продажи акций. [c.666]

Сертификаты бывают именные и на предъявителя. Особой популярностью у инвесторов пользуются передаваемые депозитные сертификаты на предъявителя, свободно обращающиеся на вторичном рынке, выпускаемые на срок от 30 дней до 6 месяцев. При этом вместо начисления про- [c.172]

Организации могут приобретать и долговые ценные бумаги. Долговые ценные бумаги - обязательства, размещенные эмитентами на фондовом рынке для заимствования денежных средств. К долговым ценным бумагам можно отнести облигации, депозитные сертификаты и векселя. [c.185]

Категория Ценные бумаги, кроме акций включает долговые обязательства — документы, выдаваемые заемщиком кредитору при получении заемных средств. 1 ним относятся облигации различных видов, векселя, депозитные сертификаты. К этой категории финансовых активов отнесены приватизационные чеки, поскольку они обращаются на рынке ценных бумаг. [c.169]

По категории Ценные бумаги, кроме акций в финансовом счете банков в разделе Изменение активов показывается чистое приобретение банками ценных бумаг, кроме акций (государственных и негосударственных долговых обязательств, векселей, облигаций и депозитных сертификатов) в разделе Изменение обязательств отражается выпуск банками собственных ценных бумаг, кроме акций (банковских акцептов, собственных векселей, обращающихся на рынке долговых обязательств). [c.179]

Те же. кто в качестве сферы деятельности выбрал коммерческий банк, страховую компанию, паевой и инвестиционный фонд, т. е. есть о р ганизацию — финансового посредника, должны не только разбираться в законах функционирования финансовых рынков, но и уметь выделять и прогнозировать факторы, воздействующие на процентные ставки, значения фондовых индексов. Поскольку финансовые посредники активно вмешиваются в эти процессы, то необходимо владеть навыками применения различных финансовых инструментов, например ипотечных кредитов, депозитных сертификатов и т. п. Служащий кредитного отдела банка не может, скажем, квалифицированно определить риск невозврата кредита, если не владеет знаниями в области финансового менеджмента. Наиболее актуальной в современных условиях является профессия финансового менеджера предприятия, который обязан помимо жизнедеятельности финансовых рынков и основных принципов работы финансовых посредников разбираться в тонкостях управления корпоративными финансами. Арсенал его познаний должен включать бухгалтерский учет и анализ, маркетинг, информатику и компьютерные системы, налогообложение и законодательное регулирование. [c.56]

Отклонения от базисной ставки. Несмотря на то, что по определению "базисная ставка" — это цена, которую устанавливает банк наиболее кредитоспособным клиентам, в последнее время на практике дело обстояло иначе в условиях ужесточающейся конкуренции между банками за корпоративных клиентов, а также возросшей конкуренции со стороны рынка коммерческих векселей. Хорошо известные благополучные в финансовом отношении компании часто берут ссуды с процентной ставкой ниже базисной. Устанавливаемая ставка основана на величине предельной стоимости денежных средств банка, которая отражается ставкой, выплачиваемой на финансовом рынке по депозитным сертификатам. К стоимости средств прибавляется процентная маржа, и в сумме получается ставка, которую платит клиент. Эта [c.321]

Отчасти мы уже ответили на этот вопрос. Вспомните, что все инструменты денежного рынка, которые мы обсуждали выше, должны быть кем-то выпущены. Таким образом, ваша фирма может получить краткосрочный заем путем выпуска коммерческих бумаг или учета банковских акцептов или (если это банк) выпуска депозитных сертификатов. Однако существуют также другие возможные источники средств, которые до сих пор не обсуждались. В частности, вы можете получить заем у банка или финансовой компании. [c.883]

Динамика процентных ставок по 6-месячным казначейским векселям, по 6-месячным банковским депозитным сертификатам и депозитным счетам денежного рынка, 1983 —1987 гг. На графике видно, что после отмены ряда ограничений на операции на финансовых рынках в начале 1980-х годов ставки по банковским депозитам обычно повторяли динамику процентных ставок по банковским активам, например, ставок по казначейским век-гелям Здесь также видно, что процентные ставки по депозитам были подвержены большим изменениям при снижении ставки по казначейским векселям, чем при ее повышении. [c.204]

ЕВРОВАЛЮТНЫЙ РЫНОК - международный рынок кратко- и среднесрочных кредитов. Он основывается на кредитных операциях, совершаемых с национальной валютой за пределами страны ее происхождения. Евро не означает, что рынок ограничен пределами Западной Европы, а свидетельствует о том, что валюта (доллар, марка, иена) находится на счетах зарубежных банков, которые используют ее для предоставления кредитов. В основе кредитной деятельности лежат евровалютные депозиты. Резиденты одной страны помещают деньги на счета банка другой с целью получения более высокой ставки процента. Евровалютные депозиты срочного характера получают способность перемещаться от одного владельца к другому в форме депозитных сертификатов. [c.79]

СЕРТИФИКАТ ДЕНЕЖНОГО РЫНКА -депозитные сертификаты сроком на 6 месяцев, эмитируемые банками и сберегательными институтами США, с минимальным номиналом 10 000 долл., ставка по которым привязана к ставке процента, установленной по обязательствам Министерства финансов США в ходе последнего из аукционов. [c.187]

Среди эмитентов корпоративных ценных бумаг лидируют банки. Это объясняется тем, что банковский бизнес остается даже в кризисный период наиболее прибыльным. В силу жесткой регламентации Центральным банком РФ условий выпуска и обращения ценных бумаг акции банков по надежности (статусу) могут претендовать на второе место после государственных ценных бумаг. Банки осуществляют эмиссию краткосрочных долговых инструментов (депозитных и сберегательных сертификатов, векселей), инвестиционные свойства которых характеризуются высокой ликвидностью, низким риском и многофункциональностью в решении тех или иных финансовых задач. Эмитируя и обслуживая векселя, сберегательные и депозитные сертификаты, коммерческие банки обеспечивают денежный оборот и аккумулируют свободные денежные средства. Данные инструменты денежного рынка позволяют привлекать ресурсы технически более простыми способами, не связанными к тому же с передачей прав участия в управлении. Эмиссионная по- [c.146]

Существовали и другие сегменты рынка. Рынок краткосрочных инструментов состоял преимущественно из векселей Казначейства США. В 1970-х годах на основе депозитных сертификатов и коммерческих векселей возник довольно важный рынок. Казначейство США и различные правительственные агентства выпускали кратко-, средне- и долгосрочные облигации. Однако срок жизни среднесрочных казначейских облигаций был меньше 7 лет, а долгосрочных — 25—30 лет. Так что даже по казначейским облигациям кривая доходности была неоднородной и содержала большие разрывы. Более того, закон запрещал Казначейству США выпускать облигации с купонной ставкой более 4,25%. (Этот причудливый закон все еще действует, хотя уже в 1973 г. Конгресс узаконил определенные исключения.) Когда в середине 1960-х годов ставки процента поднялись выше этого уровня и надолго там остановились, все долгосрочные казначейские облигации сильно подешевели. В результате рынок казначейских облигаций превратился в полумертвый вторичный рынок. Но когда долгосрочные 3,5- и 4,25-процентные казначейские облигации стали продавать по особой цене для уплаты налогов штатов, полумертвый рынок стал рынком похоронным . Попросту говоря, стало возможным вносить облигации по их полной номинальной стоимости в счет налога на наследство. Поскольку при высоких ставках процента эти облигации можно было купить с немалой скидкой, собравшийся умирать инвестор мог купить на 70 центов этих облигаций (облигации-венки) и заплатить полновесный доллар налогов. Такое достаточно специализированное использование скоро стало основным для рынка долгосрочных казначейских облигаций, что привело к росту цен на них и к понижению доходности ниже купонного уровня. [c.437]

Например, отчуждаемые депозитные сертификаты обеспечивают доходность на несколько базисных пунктов выше. Сертификаты выпускаются банками и служат подтверждением депонированных на определенный срок сумм, по которым банк выплачивает определенный процент. Владелец сертификата получает основную сумму вклада и процент в срок погашения, но может и продать сертификат на вторичном рынке и до наступления этого срока. Депозитные сертификаты пользуются особой популярностью у крупных корпораций, которые используют их для управления наличностью в качестве дополнения к казначейским векселям. [c.219]

Векселя под будущие налоги, банковские акцепты, а также соглашения о продаже с обратной покупкой, заключаемые с дилерами государственных ценных бумаг, и ссуды дилерам рассматриваются в качестве самостоятельных инструментов денежного рынка. Однако основная доля сделок на рынке приходится на казначейские векселя, депозитные сертификаты и коммерческие векселя. [c.220]

Инструменты операций мирового рынка ссудных капиталов. Эти инструменты различны, среди них банковские казначейские и коммерческие векселя, банковские акцепты, депозитные сертификаты, облигации, акции. Еврокоммерческие векселя (векселя в евровалютах) выпускаются сроком на 3—6 месяцев с премией 0,25% к курсу евродолларовых депозитных сертификатов. На еврорынке широко распространены депозитные сертификаты — письменные свидетельства банков о депонировании денежных средств, удостоверяющие право вкладчика на получение вклада и процентов. Евробан-ки выпускают депозитные сертификаты от 25 тыс. долл. и выше сроком от 30 дней до 3—5 лет и размещают их среди банков и частных лиц, которые могут реализовать их на вторичном рынке. Обращающиеся срочные депозитные сертификаты продаются брокерами или передаются по индоссаменту. Стимулируя приток вкладов в евробанки, они как мультипликатор кредитных ресурсов способствуют расширению еврорынка. Хотя процент по депозитным сертификатам ниже, чем по евродолларовым депозитам, их легко продать (учесть) за наличные на вторичном рынке. В 80-х годах новым инструментом операций на международных кредитных рынках стали евроноты — краткосрочные обязательства с плавающей процентной ставкой, а также различные регулярно возобновляемые кредитные инструменты с банковскими гарантиями. С 1984 г. выпускаются евровекселя — векселя в евровалютах. [c.387]

Депозитные сертификаты ( ertifi ates of deposit, D) — это метод секьюритизации (se uritizing) банковских депозитов. Компания со свободными наличными деньгами открывает в банке депозит на 500 000. Она соглашается оставить свои деньги сроком на один год, чтобы получить наилучший процент. Банк выдает компании депозитный сертификат на сумму 500 000, содержащий ставку процента по депозиту и срок, когда этот депозит будет погашен. Если компании требуются наличные деньги до истечения одного года, она может продать депозитный сертификат на денежном рынке. Покупатель приобретает право на получение выплаты в сумме 500 000 с банковского депозита (плюс проценты) по прошествии года. Депозитные сертификаты, подобно казначейским векселям и приемлемым векселям, покупаются и продаются банками и другими участниками денежного рынка. Но в отличие от казначейских и приемлемых векселей, D не могут использоваться в сделках с Банком Англии, посредством которых рынок получает средства от Банка Англии через операции на открытом рынке. [c.281]

При эмитировании депозитных сертификатов на предъявителя владельцу выдается сертификат (наличная ценная бумага). Инвесторы предпочитают эту форму финансового инструмента, потому что она более удобна для купли-продажи на вторичном рынке. Принимается, что лицо, владеющее сертификатом, является законным собственником, и передача прав происходит путем физической передачи документа. [c.327]

Большинство таких банков занимается привлечением вкладов беспроцентных депозитов до во стребован ид, процентных депозитов до востребования, счетов денежного рынка, вкладов под депозитные сертификаты, На каждый доллар вкладов у этих банков приходится, скажем, 20 центов ссуд внешним клиентам, так что у них остается 80 центов для кредитования казначейства по трансфертной цене, которую мы называем денежной ставкой. Из всех ключевых проблем стоимостной оценки банка, обслуживающего население, первейшая заключается в том, чтобы установить правильную денежную ставку. Следующая проблема — оценить стабильность вкладов. Важны также концепту а л ьные проблемы определения структуры капитала и затрат на собственный капитал. [c.491]

Третьим аспектом финансовой глобализации являются финансовые инновации, т. е. создание новых финансовых инструментов и технологий. Финансовые инструменты, такие, как евродолларовые депозитные сертификаты, еврооблигации с нулевым купоном, синдицированные кредиты в евровалюте, валютные свопы и краткосрочные обязательства с изменяющимся процентом, стали весьма популярны на международных финансовых рынках. Снижение объемов синдицированных кредитов в евровалюте после 1982 г, последовавшее за кризисом задолженности развивающихся стран, ускорило процесс секьюритизации, т. е. увеличение роли ценных бумаг на финансовых рынках в ущерб кредиту. Используя этот процесс, заемщик может снизить зависимость от прямого банковского кредитования и вместо этого выпускать краткосрочные коммерческие векселя или краткосрочные облигации, размещение которых гарантируется коммерческими или инвестиционными банками. Эти инструменты могут периодически выпускаться и перепродаваться на вторичном рынке, как если бы они были долгосрочными ценными бумагами. Программа выпуска евронот является примером такой секьюритизации. [c.557]

Свободнообращающийся депозитный сертификат - инструмент краткосрочного инвестирования, который впервые появился в обращении в 1961 г., это свидетельство о вкладе в коммерческом банке на точно определенный период под определенный процент. Наиболее распространенный номинал сертификата — 100 000 дол., поэтому он привлекателен главным образом для крупных инвесторов. Банки, занимающиеся операциями на денежном рынке, проводят котировки ставок по D эти ставки периодически изменяются в соответствии с колебаниями других ставок на денежном рынке. Однако максимальные ставки, которые банки могут платить, регулируются введенным FRS правилом Q. Доходность [c.258]

Депозитные сертификаты 8,28% -1 мес., 8,31% - 2 мес., 8,30% - 3 мес., 8,25% -6 мес., 8,26% — 1 год. Средние из максимальных ставок, заплаченные крупнейшими банками Нью-Йорка по первоклассным новым выпускам переуступаемых депозитных сертификатов, обычно на сумму 1 млн дол. или более. Минимальная номинация 100 000 дол. Стандартные ставки для вторичного рынка 8,80% на одномесячные, 8,75% на трехмесячные, 8,75% на шестимесячные. [c.893]

Депозитные сертификаты могут быть свободнообращающимися, что означает, что держатели могут продавать их на вторичном рынке. Свободнообращающиеся депозитные сертификаты играют все большую роль в операциях на денежном рынке. Они образуют важный источник средств для банков среднего и крупного размера. Казначеи корпораций приобретают свободнообращающиеся депозитные сертификаты, поскольку они сочетают доходность с высокой ликвидностью и для них существует оживленный рынок перепродажи (вторичный рынок). [c.107]

Рынок, на котором торгуются краткосрочные ценные бумаги (со сроком погашения менее одного года), называется денежным рынком. Он включает в себя рынки казначейских векселей США, свободнообращающихся депозитных сертификатов, коммерческих бумаг, банковских акцептов, федеральных фондов и взаимных фондов денежного рынка. [c.114]

В действительности денежный рынок состоит из нескольких рынков каждого отдельного краткосрочного кредитного инструмента. Так, существуют рынки казначейских векселей, коммерческих векселей, отчуждаемых депозитных сертификатов и банковских акцептов (векселей, выписанных на банки и используемых для финансирования краткосрочных международных торговых операций). Кроме того, займы, взятые одними коммерческими банками у других по ставке федерального финансирования, и займы коммерческих банков, взятые у федеральных резервных банков по учетной ставке, также рссматривают- [c.214]

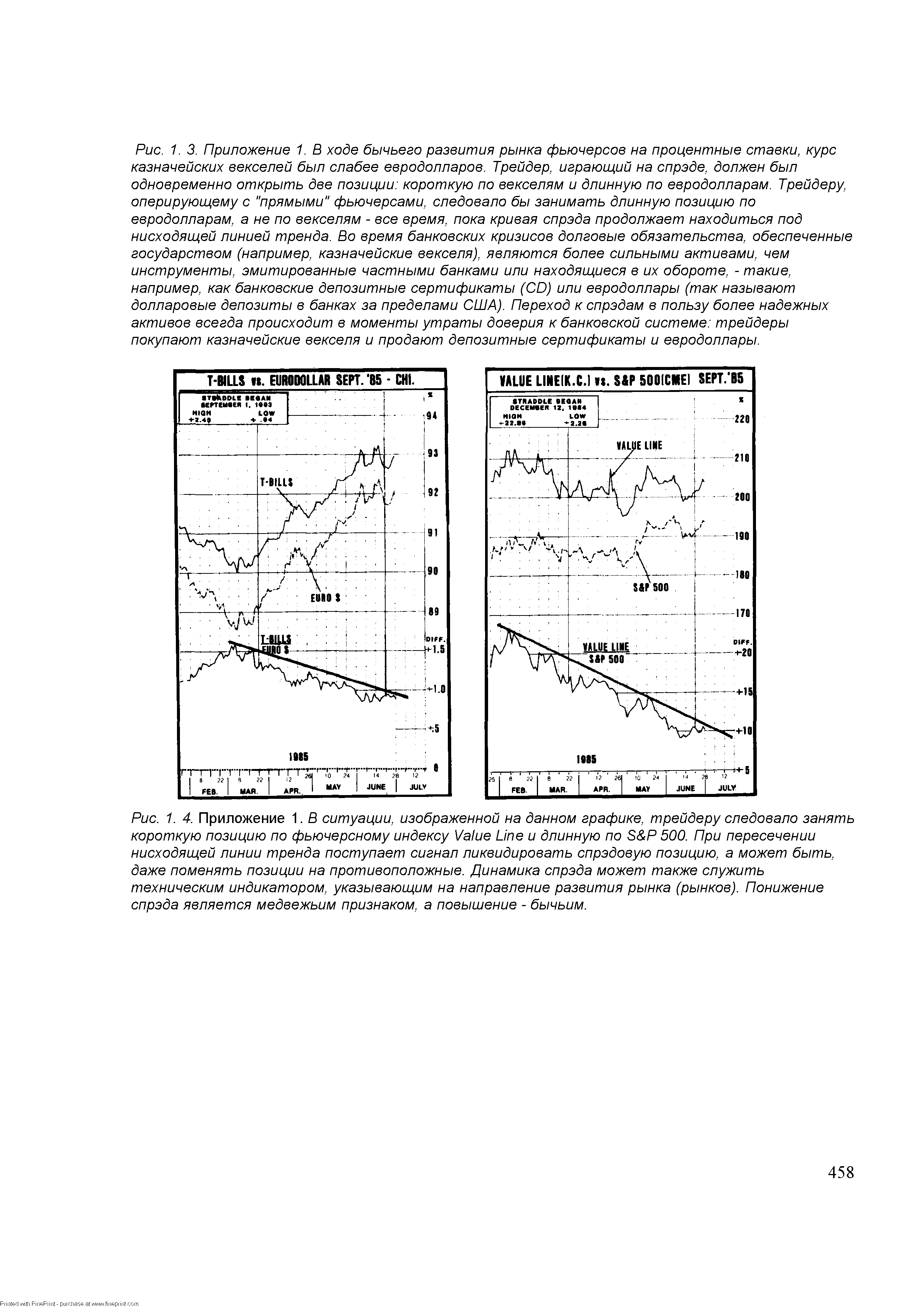

| Рис. 1. 3. Приложение 1. В ходе бычьего развития рынка фьючерсов на процентные ставки, курс казначейских векселей был слабее евродолларов. Трейдер, играющий на спрэде, должен был одновременно открыть две позиции короткую по векселям и длинную по евродолларам. Трейдеру, оперирующему с "прямыми" фьючерсами, следовало бы занимать длинную позицию по евродолларам, а не по векселям - все время, пока кривая спрэда продолжает находиться под нисходящей линией тренда. Во время банковских кризисов долговые обязательства, обеспеченные государством (например, казначейские векселя), являются более сильными активами, чем инструменты, эмитированные частными банками или находящиеся в их обороте, - такие, например, как банковские депозитные сертификаты ( D) или евродоллары (так называют долларовые депозиты в банках за пределами США). Переход к спрэдам в пользу более надежных активов всегда происходит в моменты утраты доверия к банковской системе трейдеры покупают казначейские векселя и продают депозитные сертификаты и евродоллары. |  |

Смотреть страницы где упоминается термин Депозитные сертификаты на рынке

: [c.75] [c.150] [c.33] [c.438] [c.122] [c.97] [c.205] [c.251] [c.435] [c.765] [c.80] [c.142] [c.34] [c.34] [c.207] [c.41] [c.61] [c.172]Смотреть главы в:

Валютный и денежный рынок Курс для начинающих -> Депозитные сертификаты на рынке