Если имеется позиция, используйте стандартную стратегию выхода для осуществления выхода. [c.288]

В части II в центре внимания был выбор времени входа в рынок. Была исследована степень эффективности различных методологий при ответе на следующий всеобъемлющий вопрос когда, где и как входить в рынок. Были проведены исследования самых разнообразных торговых подходов от рыночных циклов до активности солнечных пятен, от простейших торговых правил до продвинутых генетических алгоритмов и нейронных сетей. Для того чтобы сделать достаточно справедливое сравнение методов входа, во всех тестах преднамеренно использовалась простая стандартная стратегия выхода из рынка. В сделках использовалась фиксированная защитная остановка, выход по лимитному приказу при достижении целевой прибыли, а также выход по рыночному приказу по истечении определенного количества дней. В части III в центре внимания будет находиться проблема выхода из рынка. Мы постараемся восполнить недостаток интереса к стратегиям выхода в литературе, посвященной биржевой торговле. [c.307]

Существует огромное множество видов выхода. В стандартной стратегии выхода были использованы только три вида выхода в простой неизменной манере. Фиксированный выход управления капиталом осуществлялся с помощью стоп-приказа если рынок сместился против открытой позиции более чем на определенную величину, то позиция закрывается с ограниченным убытком. Выход при достижении целевой прибыли осуществлялся с помощью лимитного приказа при смещении цены на указанную величину в благоприятном направлении производится выход с известной прибылью. И наконец, если позиция удерживалась в течение указанного количества дней, она закрывалась с помощью рыночного приказа. [c.309]

Существует множество других типов выхода, не используемых в стандартной стратегии выхода следящие выходы, критические пороговые выходы, выходы, основанные на волатильности, и сигнальные выходы. Следящий выход обычно осуществляется с помощью стоп-приказа и поэтому часто называется следящим стопам. Этот вид выхода используют, когда рынок движется в благоприятном направлении для сделки. Следящий стоп перемещается вверх или вниз вместе с рынком для того, чтобы при изменении направления движения рынка зафиксировать некоторую часть текущей прибыли. Если рынок разворачивается против сделки, то срабатывает следящий стоп, и позиция закрывается, сохранив часть прибыли. Критический пороговый выход закрывает позицию, когда рынок достигает или пересекает теоретический барьер (например, линию тренда, уровень поддержки или сопротивления, уровень коррекции Фибоначчи или линию Ганна), преодоление которого говорит о необходимости изменить текущую интерпретацию состояния рынка. Критические пороговые выходы могут быть осуществлены при помощи лимитных или стоп-приказов в зависимости оттого, является ли позиция длинной или короткой, и в зависимости от направления пересечения барьерного уровня. Если рыночная волатильность (которая является мерой риска) внезапно возрастает, то следует закрыть позицию, применив выход, основанный на волатильности. Наконец, сигнальный выход основан на ожидаемом развороте направления рынка длинная позиция закрывается из-за того, что система дает сигнал для открытия короткой позиции, или из-за генерации сигнала специального индикатора. Многие выходы, основанные на распознавании моделей, являются сигнальными выходами. [c.309]

По указанным выше причинам все тесты, приведенные в гл. 13, используют стандартную стратегию выхода (и ее модификации), которая применялась при изучении входов. В гл. 14 и 15 мы приводим результаты тестов нескольких стратегий выхода, существенно отличающихся от стандартной. В гл. 14 будут рассмотрены более эффективные защитные и следящие остановки, которые управляют рисками, не жертвуя большим количеством удачных позиций. В гл. 15 в стратегию выхода добавляются новые компоненты, к примеру сигнальные выходы. Для сравнения результатов этих стратегий необходима некая точка отсчета, в качестве которой выступает стандартная стратегия выхода. [c.318]

Стандартная стратегия выхода [c.321]

Стандартная стратегия выхода (ССВ) использовалась при тестировании всех методов входа. В основном она применяет защитную остановку, фиксацию прибыли по лимитному приказу и рыночный приказ для выхода после определенного количества времени. Исследование ССВ обеспечивает базис, при сравнении с которым могут быть оценены более сложные стратегии выхода (изучаемые в следующих двух главах). ССВ исследуется с помощью случайной техники входа, обсуждаемой во введении к части III. [c.321]

ЧТО ТАКОЕ СТАНДАРТНАЯ СТРАТЕГИЯ ВЫХОДА [c.321]

Хотя стандартная стратегия выхода является простейшей и минимальной, она включает элементы, которые являются обязательными для любой стратегии выхода фиксацию прибыли, контроль риска и ограничение времени нахождения в рынке. Аспект фиксации прибыли в ССВ реализован посредством лимитного приказа для прибыльных позиций, который закрывает сделку, когда она становится достаточно прибыльной. Аспект контроля над риском в ССВ выполняется посредством простой защитной остановки, которая закрывает убыточную позицию с ограниченным убытком. Ограничение времени в рынке достигнуто рыночным приказом, генерируемым после прохождения некоторого количества времени. Он закрывает сделку, которая не достигла ни защитной остановки, ни целевой прибыли. [c.321]

ГЛАВА 13 СТАНДАРТНАЯ СТРАТЕГИЯ ВЫХОДА 323 [c.323]

Определение модели случайного входа и стандартной стратегии выхода [c.323]

Табл. 13-2 идентична табл. 13-1 за исключением того, что она отражает поведение портфеля со стандартной стратегией выходов и входами по лимитному приказу. В пределах выборки средняя сделка приносила убыток в 1930, что несколько ниже, чем в предыдущем тесте, видимо, ввиду уменьшения транзакционных расходов при входе по лимитному приказу. Стандартное отклонение составило 477, что несколько выше предыдущего значения. Процент прибыльных сделок (38,73%) улучшился менее чем на 2% благодаря более выгодным ценам входа при использовании лимитного приказа. Как и ожидалось, помимо подобных мелких изменений, ничего в табл. 13-2 не представляет особенного интереса. [c.328]

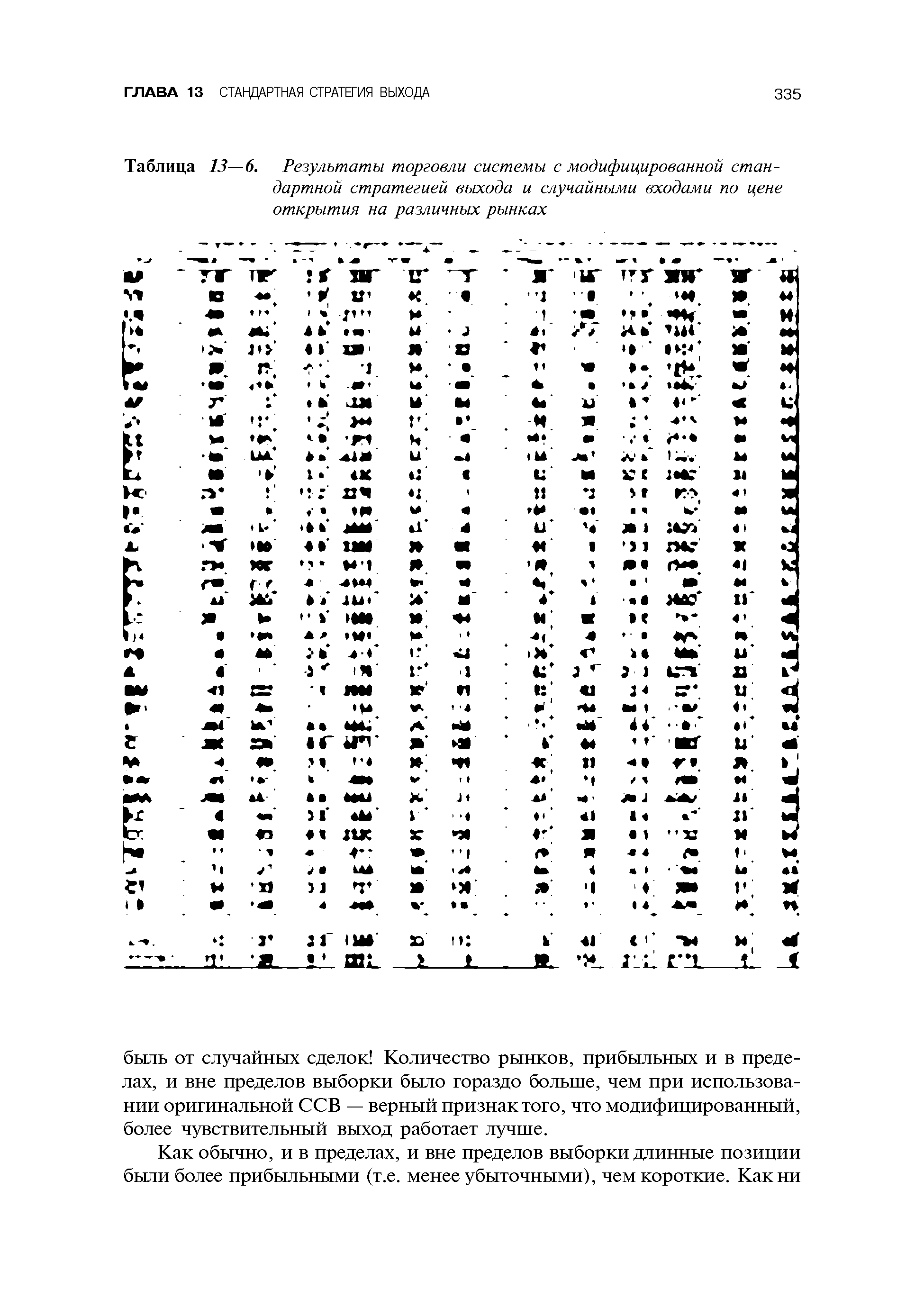

В табл. 13-5 (идентичной по формату табл. 13-1 — 13-3) приведены данные об эффективности портфеля рынков при использовании модифицированной стандартной стратегии выходов при случайных входах по цене от- [c.333]

| Таблица 13—6. Результаты торговли системы с модифицированной стандартной стратегией выхода и случайными входами по цене открытия на различных рынках |  |

В длинных позициях в пределах выборки добавление правил значительно снизило средний убыток в сделке — с 688 до 324. Процент прибыльных сделок повысился с 41 до 43%. Годовое соотношение риска/прибыли улучшилось с —0,35 до —0,17. Вне пределов выборки эффект генетически разработанных сигналов выхода сохранился, хотя и в меньшей степени. Средний убыток в сделке снизился с 1135 до 990. Процент прибыльных сделок повысился с 39 до 41 %. Соотношение риска/прибыли улучшилось с —0,61 до —0,60. В общем, добавление генетически разработанных правил к стандартной стратегии выходов себя оправдало. В отличие от нейронных сигналов выхода эффект сохранился вне пределов выборки, т.е. подгонка под исторические данные и избыточная оптимизация не имели решающего значения. [c.373]

Для закрытия открытых позиций используйте продвинутые стратегии выхода. Как будет показано в разд. III, существуют методы значительно более выгодные, чем наш стандартный выход. Хороший выход способен значительно улучшить эффективность торговой системы. [c.130]

По нашему опыту, в случае успешной реализации циклическая торговая система дает весьма точные сигналы входа. Тем не менее убыточные сделки циклической системы могут привести к катастрофическим результатам. Такой вывод можно сделать по графику S P 500 зачастую 4 — 5 раз подряд сделки заключаются в точном совпадении с максимумами и минимумами рынка, а порой позиция открывается именно там, где не следует. С использованием правильной стратегии выходов такая система может быть чрезвычайно выгодной — убытки должны пресекаться в корне, но при правильном прогнозе позиции нужно удерживать подольше. Высокая точность прогнозов в тех случаях, когда они верны, и очень близко расположенная защитная остановка могли бы содействовать достижению цели. Когда система улавливает точный момент максимума или минимума, рынок немедленно начинает движение в благоприятном направлении, почти без обратных движений, и защитная остановка не срабатывает. Когда модель ошибается, остановка срабатывает почти мгновенно, сводя убыток к минимуму. Поскольку у стандартных выходов защитная остановка располагалась достаточно далеко, преимущества циклической системы могли остаться нереализованными. [c.251]

Положительным моментом является то, что ССВ имеет основы, необходимые для любой стратегии выхода. При помощи защитной остановки ССВ имеет средства выхода из плохой сделки с ограниченным убытком. Лимитный приказ или целевая прибыль позволяет ССВ закрывать сделки, которые стали в значительной степени прибыльными. Используя выход по ограничению времени, ССВ может выйти из застойной сделки. Эти три особенности делают стандартный выход определенно лучшим, чем случайный выход или простой выход после фиксированного числа дней. [c.322]

Во всех тестах циклических моделей входа используется стандартный портфель из 36 рынков. Количество контрактов для покупки или продажи на каждом рынке подбиралось для соответствия долларовой волатиль-ности двух контрактов S P 500 на конец 1998 г. Использован стандартный выход защитная остановка закрывает любую позицию, убытки которой превышают одну единицу волатильности. Кроме того, лимитный приказ закрывает позиции, прибыль которых превышает четыре единицы волатильности, а рыночный приказ по цене закрытия закрывает позиции, не закрытые предыдущими выходами в течение 10 дней. Правила входов рассмотрены в обсуждении модели и индивидуальных тестов. Все тесты проведены при помощи стандартного -Trader toolkit. Ниже приведен код модели, основанный на волновом фильтре со стандартной стратегией выходов [c.240]

Следующий тест использует модифицированную стандартную стратегию выходов (МССВ). Системе придан больший реализм за счет того, что защитная остановка управления капиталом и лимит целевой прибыли срабатывают не только по цене закрытия, но и по внутридневным ценам. Чтобы избежать неоднозначных ситуаций (срабатывания нескольких приказов в один торговый день), все входы будут производиться только по цене открытия. Таким образом, можно экспериментировать с широ- [c.329]

Результаты однозначно показывают, что многие из стратегий входа, испытанных в предыдущих главах, были ничем не лучше случайных входов, а порой и хуже. Кроме того, показано, что стандартная стратегия выхода далеко не оптимальна. Модифицированная стратегия, всего-навсего позволяющая выходить из рынка по внутридневным ценам (а не только по ценам закрытия), работала гораздо лучше и даже смогла обеспечить некоторую прибыль в длинных позициях. Стратегия МССВ остается минималистской, но, тем не менее, показывает, что именно хорошая стратегия выходов является ключом к успешной торговле. Если данные этого и предыдущих исследований верны, то можно найти стратегию выходов, способную реально получать значительную прибыль на основе случайных входов, по крайней мере на некоторых рынках. Такая стратегия подтвердит сказанное многими великими трейдерами опытный трейдер, умело управляющий капиталом, может получить прибыль даже с плохой системой, а новичок, не имеющий опыта управления капиталом, потеряет деньги даже при использовании великолепной системы. Под системой здесь имеется в виду модель входа. Во всех последующих тестах в этой книге будет использоваться модифицированная стратегия выхода вместо оригинальной ССВ. [c.336]

Продолжая наши попытки улучшить стандартную стратегию до разработки хорошего выхода, исследуем ряд модификаций. В предыдущей главе было показано, что стратегия выхода может оказать значительное влияние на общее функционирование торговой системы. Для того чтобы приблизиться к уровню стратегий выхода, рассматриваемых в этой и последующих главах, исходная стандартная стратегия выхода (ССВ) была модифицирована до состояния МССВ было отменено ограничение на выход только по цене закрытия. Поскольку входы системы ограничены входами по цене открытия, ограничивать выходы становится необязательным. В предыдущих главах входы производились с помощью различных приказов, и ограничение выходов было необходимо во избежание неоднозначных результатов. Стратегия МССВ представляет минимальную базовую конфигурацию, обладающую некоторой устойчивостью и сравнимую с исходной. В этой главе будут рассматриваться различные модификации МССВ, предпринимаемые в поисках лучшей торговой стратегии. [c.337]

Мы были удивлены, обнаружив, что вне пределов выборки торговля портфелем систем и рынков принесла прибыль в размере 625% годовых Так как сочетания рынков и моделей подбирались по их статистической значимости в пределах выборки, то полученная доходность 544% годовых в пределах выборки была в некоторой степени ожидаемой. Тем не менее вероятность получения такой прибыли в пределах выборки составляет всего-навсего 1 из 3 000 000 000 000 000 000, т.е. 3 XIО18. Даже если проводить объемную оптимизацию с десятками тысяч тестов, то результат будет все равно статистически чрезвычайно достоверен. Вне пределов выборки вероятность случайно получить такое соотношение риска/прибыли или годовой доход равна 1 к 40 миллионам — здесь даже после коррекции на широчайшую оптимизацию статистическая достоверность результата будет чрезвычайно велика. На самом деле вне пределов выборки оптимизация не проводилась. В пределах выборки все системы оптимизировались на целом портфеле. Параметры моделей ни разу не подвергались коррекции для работы на выбранных специфических рынках, и использовалась только стандартная стратегия выходов. Использование лучших из стратегий выходов, описанных в части III, могло бы очень значительно улучшить эффективность в целом. [c.388]

В этой главе будут проведены тесты нескольких систем, основанных на пробое и работающих с разными портфелями различных бумаг, для сравнения их эффективности. Насколько хорошо они работают Да и работают ли Теоретически модели на пробое наилучшим образом подходят для торговли на рынках с устойчивыми трендами, таких как рынки forex. При должном использовании фильтров они могут работать и на других рынках. Некоторые ответы на эти вопросы будут приведены в нашем исследовании. Во всех тестах использовались стандартные портфель и стратегия выхода (см. введение к части II). [c.106]

Во всех нижеследующих тестах использован стандартный портфель. Количество контрактов при покупке или продаже при входе на любом рынке в любое время подбиралось так, чтобы приблизительно соответствовать долларовой волатильности двух контрактов S P 500 на конец 1998 г. Использованы стандартные выходы. Все тесты проведены с использованием -Trader toolkit. Для того чтобы была возможность сравнить результаты, использованы портфели, стратегии выхода и платформа тестирования, идентичные использованным ранее. Тесты разделены на следующие за трендом и идущие против тренда. Они проводились на основе скрипта, содержащего инструкции для установки параметров, проведения опти- [c.137]

Из-за природы правил, вероятно, будет различным поведение моделей при открытии длинных и коротких позиций. В связи с этим модели входа для длинных позиций найдены и проверены отдельно от моделей входа для коротких позиций. Эффективность модели оценивается на всем портфеле. Цель состоит в том, чтобы найти набор правил, которые обеспечивают наилучшую эффективность торговли всем портфелем финансовых инструментов. Процедура, используемая здесь, отличается от наших более ранних исследований (Katz, M ormi k, февраль 1997), где поиск оптимальных правил проводился на каждом рынке в отдельности — подход, в большей степени подверженный эффектам вредной подгонки под исторические данные. Напомним вывод, полученный в отношении нескольких моделей, которые были первоначально оптимизированы на индивидуальных инструментах при использовании одной модели для всех рынков без оптимизации или настройки под отдельный рынок эффективность данной модели может существенно понизиться. В нижеследующих тестах использовалась стандартная платформа ++, стандартные приказы входа и стратегия выхода. [c.289]

Для получения случайных входов используется генератор псевдослучайных чисел (ГПСЧ), который определяет моменты и направления открытия позиций. Этот подход использован по многим причинам. Во-первых, необходимо наличие однородной стандартной модели входа. Различные модели входа имеют свои внутренние свойства, которые могут повлиять на работу выходов. К примеру, если система точно предсказывает момент разворота рынка для продажи по максимуму и покупки по минимуму, то с этой системой можно использовать очень тесную защитную остановку, которая нисколько не ухудшит качество данной системы. Однако для большинства типичных входов применение такой остановки приведет к полному провалу системы. Поэтому следует использовать входы, свойственные плохим моделям, чтобы оценить, насколько применение данной стратегии выхода способно улучшить их работу. [c.319]

В этой главе будет исследоваться модифицированная стратегия стандартного выхода (МССВ) в сочетании с элементами, основанными на нейронных сетях и генетических алгоритмах. В гл. 11 для генерации сигналов входа были разработаны системы прогнозирования на основе нейронных сетей. Один из этих нейронных индикаторов (сеть на обращенном во времени Медленном %К) пытался предсказывать положение завтрашней цены относительно диапазона цен на следующие несколько дней. Эту сеть можно использовать совместно со стратегией выхода если в длинной позиции сеть указывает, что рынок близок к максимуму следующих нескольких дней, то имеет смысл выйти из позиции, пока рынок не начал падать. Если в короткой позиции сеть показывает, что цены будут расти, то также следует выходить из позиции, не дожидаясь убытков при реальном движении рынка. [c.361]

Смотреть страницы где упоминается термин Стандартная стратегия выхода

: [c.108] [c.125] [c.140] [c.214] [c.244] [c.261] [c.293] [c.378] [c.379] [c.16] [c.322] [c.331] [c.61]Смотреть главы в:

Энциклопедия торговых стратегий -> Стандартная стратегия выхода