Глава 6. ХАРАКТЕРИСТИКИ ФИНАНСОВЫХ ИНСТРУМЕНТОВ [c.8]

Финансовый инструмент - это любой документ, который может участвовать в финансовых операциях акции, облигации, депозитные сертификаты, векселя и т.д. и т.п. Финансовые инструменты делятся на основные и производные. К основным относятся банковский счет, облигации и акции. Все остальные инструменты называются производными депозитные сертификаты, векселя, форвардные и фьючерсные контакты, опционы и всевозможные их комбинации. Важнейшими характеристиками финансовых инструментов являются цена (для облигаций -курс), доходность (текущая и полная), ликвидность и т.п. [c.47]

Для каждого класса признанных и непризнанных финансовых активов и финансовых обязательств приводится информация об их справедливой стоимости. Если справедливую стоимость достоверно определить невозможно, то об этом вместе со сведениями об основных характеристиках финансового инструмента, влияющих на его справедливую стоимость, также указывается в примечаниях к финансовой отчетности. В информацию о справедливой стоимости включаются сведения относительно примененного метода определения справедливой стоимости и существенных предположений (о непрерывности деятельности, об отсутствии намерений сокращать обьемы деятельности или осуществлять операции на невыгодных условиях и т. п.), принятых при его применении. [c.272]

Стратегические направления инвестирования в финансовые инструменты. Инвестиционная политика, ее содержание, цели и этапы. Инвестиционная привлекательность финансовых инструментов. Характеристика инвестиционных качеств финансовых активов. [c.334]

Какие финансовые инструменты являются основными на рынке денежных средств и какие характеристики позволяют им выступать в качестве инструментов данного рынка [c.86]

Тесная взаимосвязь финансов и бухгалтерского учета проявляется в стремительно нарастающей значимости процессов стандартизации и гармонизации учета. В этой связи любой финансист просто обязан в достаточной степени владеть международными стандартами бухгалтерского учета (см. Международные стандарты финансовой отчетности ). Не следует полагать, что эти стандарты ориентированы лишь на бухгалтеров это по сути — финансовый документ, в котором даются определения и финансово-экономическая интерпретация таких понятий, как инфляция, гиперинфляция, стоимость, финансовый актив, финансовое обязательство, финансовый инструмент, доходы, расходы, гудвилл и др. Кроме того, знание стандартов необходимо практически для любых экономистов, имеющих отношение к международным финансовым рынкам, поскольку следование стандартам и их понимание является обязательным при выходе на международные рынки и установлении контактов с зарубежными контрагентами. Достаточно подробная характеристика и сравнительный анализ международных и отечественных стандартов бухгалтерского учета можно найти в работе Международные и российские стандарты бухгалтерского учета под редакцией С. А. Николаевой имеются также публикации по технике трансформации российской финансовой отчетности в форматы, предусмотренные международной практикой. [c.624]

Для левой и правой сторон счета используется одна и та же классификация. Статья счета Чистое кредитование (+) / чистое заимствование (-) переносится из счета операций с капиталом. Сальдо активов и пассивов может выражаться как положительными, так и отрицательными величинами. Оно должно равняться чистому кредитованию или заимствованию, но с обратным знаком. Классификация финансовых инструментов, принятая в СНС, основана на правовых характеристиках, т.е. описании взаимоотношений кредитора и заемщика, и на ликвидности актива, т.е. его обращаемости, возможности передачи и конвертируемости. [c.167]

Определенные финансовые инструменты дают владельцу квалифицированное право на получение экономического блага в форме наличных денег, первичных финансовых инструментов в оговоренный срок в будущем. Такие инструменты называются производными, или вторичными, поскольку они связаны либо с конкретным финансовым инструментом или индикатором (иностранная валюта, государственные облигации, индексы цен на акции, процентные ставки и т.п.), либо с определенным биржевым товаром (золото, сахар, кофе и т.д.), купля-продажа которого может быть осуществлена в течение определенного срока в будущем. Производные инструменты могут быть привязаны к фьючерсному контракту по обмену одного актива на другой. Инструмент, являющийся контрактом, может быть предметом купли-продажи и обладать рыночной стоимостью. В этом случае происходит изменение характеристик подобного инструмента, являвшегося прежде условным активом или обязательством, не регистрируемым в платежном балансе и в секторных балансах СНС, и он переходит в разряд реальных активов или обязательств, регистрируемых в финансовом счете платежного баланса. [c.488]

Финансовые инструменты, в особенности, производные, такие как опционы, форвардные контракты и иные аналогичные им, зачастую содержат характеристики как права, так и обязательства совершить операцию обмена, которые необходимо отражать одновременно в активе и пассиве бухгалтерского баланса. Например, форвардный контракт по которому покупатель, как одна из сторон контракта, обещает уплатить через 120 дней 500 тыс. долл. в обмен на государственные облигации со ставкой процента, зафиксированной на дату составления контракта, на сумму в 500 тыс. долл.. Продавец, как вторая из сторон данного контракта, принимает на себя обязательства через 120 дней передать покупателю государственные облигации с фиксированной процентной ставкой за 500 тыс. долл. У каждой из сторон возникает и обязательство передачи и право получения соответствующего финансового инструмента на фиксированных условиях. [c.148]

Финансовые инструменты могут быть оформлены и учтены в качестве инструментов хеджирования рисков, относящихся к возможным будущим операциям. Из финансовой отчетности должна быть понятна характеристика предполагаемых операций, время их осуществления, форма и содержание финансовых инструментов хеджирования, сумма отложенных или не показанных в отчетности (убытков) и предполагаемое время их признания в отчете о прибылях и убытках. Прибыли (убытки) по инструментам хеджирования, показанным в балансе по реальной стоимости, могут отражаться в нем как отложенные доходы и расходы. В отчете о прибылях и убытках эти суммы признаются только после полного исполнения сделки по инструменту хеджирования. [c.152]

В обычных условиях сумма выручки определяется полученной или ожидаемой к получению суммой денежных средств или их эквивалентов. Но в случае отсрочки платежа, предоставления беспроцентного коммерческого кредита или получения векселя с процентной ставкой ниже среднерыночной, номинальная сумма выручки, отражаемая в учете и отчетности, будет меньше ожидаемой дисконтированной суммы поступлений. Оценка выручки по таким сделкам, фактически имеющим характеристику финансовых операций, определяется дисконтированием предполагаемых денежных поступлений на основе условной процентной ставки. В качестве такой условной процентной ставки принимается ставка, преобладающая при обращении аналогичных финансовых инструментов примерно одинаковых по кредитоспособности организаций, или ставка, дисконтирующая номинальную стоимость финансового инструмента до уровня текущих цен на товары (услуги), реализуемые за наличные. Разность между дисконтированной справедливой стоимостью и номинальной суммой сделки признается в учете как выручка от получения процентного дохода. [c.184]

Для всех видов финансовых инструментов предприятие должно отражать подверженность риску изменения процентной ставки, кредитному риску, а также их реальную стоимость. В случае невозможности определения реальной стоимости финансового инструмента с достаточной степенью достоверности, этот факт должен быть раскрыт с описанием основных характеристик, уместных для оценки данного инструмента. [c.265]

Вспомните из главы 7, что даже если применительно к облигациям абстрагироваться от таких проблем, как кредитный риск, ликвидность и различие в налоговых режимах, очень часто случается, что облигации с различными сроками погашения имеют различные станки дохода. Особо отметим, что финансовые инструменты с различными сроками погашения имеют тенденцию к повышению ставок при приближении срока погашения. Следовательно, существует временная структура процентных ставок, которая означает, что кривая доходности финансовых активов с одинаковыми характеристиками риска, ликвидности и налогообложения, обычно имеет положительный наклон. [c.688]

Точно так же существует и рисковая структура процентных ставок. При одном и том же 1 роке погашения другие факторы — характеристики кредитного риска, уровня ликвидности и налогового режима — делают некоторые финансовые инструменты более рискованными, чем остальные. Типичным примером служит то, что ценная бумага с более высоким кредитным риском имеет более высокую рыночную процентную ставку. [c.688]

Поскольку процентные ставки по финансовым инструментам с различными характеристиками и сроками погашения имеют различную рисковую и временную структуру, ФРС может влиять на процентные ставки в экономике, используя инструменты денежно-кредитной политики, с целью вызвать изменения равновесной процентной ставки по федеральным фондам. Этот механизм обеспечивает предложение денег, и, ис пользуя его, ФРС может влиять на денежную массу. [c.709]

Оценка инвестиционных качеств финансовых инструментов представляет собой интегральную характеристику отдельных их видов, осуществляемую инвестором с учетом целей формирования инвестиционного портфеля. [c.306]

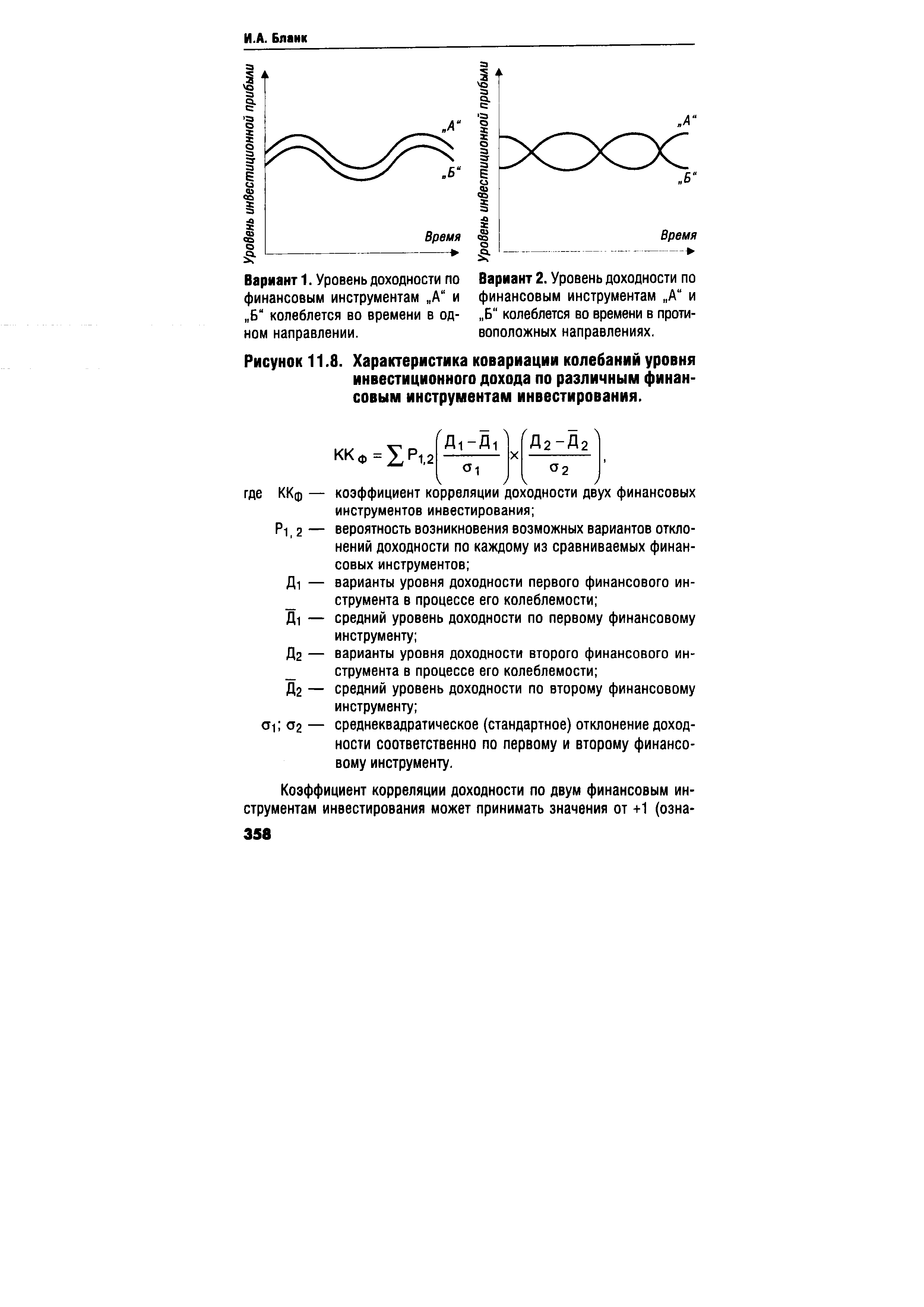

Оценка инвестиционных качеств финансовых инструментов инвестирования по показателям уровня доходности, риска и взаимной ковариации. В соответствии с положениями современной портфельной теории эти показатели являются наиболее существенными характеристиками инвестиционных качеств финансовых инструментов инвестирования. [c.357]

Оценка взаимной ковариации отдельных финансовых инструментов инвестирования осуществляется на основе использования соответствующих статистических методов. Ковариация представляет собой статистическую характеристику, иллюстрирующую меру сходства (или различий) двух рассматриваемых величин в динамике, амплитуде и направлении изменений. В процессе оценки изучается ковариация изменения (колебания) уровня инвестиционного дохода по различным сопоставимым видам финансовых инструментов. Принцип проявления этого показателя графически иллюстрируется на рис. 11.8. [c.357]

| Рисунок 11.8. Характеристика ковариации колебаний уровня инвестиционного дохода по различным финансовым инструментам инвестирования. |  |

Значительная часть потоков, перемещающихся в пределах финансовой системы, вообще не проходит через финансовые рынки и, таким образом, не следует по верхнему маршруту, изображенному на рис. 2.1. Вместо этого, как показано в нижней части диаграммы, они с помощью финансовых посредников непосредственно переходят от экономических субъектов со свободными финансовыми средствами к экономическим субъектам, испытывающим дефицит ресурсов. Для того чтобы проиллюстрировать этот способ перетекания финансовых потоков, представим, что вы положили свои сбережения на банковский счет и банк использовал их для выдачи какой-либо фирме в качестве займа. В этом случае вы не можете непосредственно потребовать свои деньги у фирмы-заемщика. У вас есть лишь денежное требование к банку, так как вы открыли в нем депозит. А уже банк, в свою очередь, предъявляет определенные денежные требования к данной фирме. При этом степень риска и ликвидности вашего банковского депозита отличается от аналогичных характеристик займа, выданного банком фирме. Этот кредит, в свою очередь, в данный момент выступает в качестве одного из активов банка. Ваш депозит полностью надежен и ликвиден (т.е. вы можете в любой момент снять со счета всю сумму), в то время как для займа, входящего в активы банка, характерна определенная степень риска его непогашения. Кроме того, он может быть неликвидным. Таким образом, как видно из этого примера, при перемещении через банк финансовых потоков от экономических субъектов со свободными финансовыми средствами к дефицитным, уровень риска и ликвидности создаваемых при этом финансовых инструментов может [c.14]

Срочным контрактом называется договор на поставку конкретного актива в установленный срок в будущем на заранее согласованных условиях. К срочным контрактам относятся форвардные, фьючерсные и опционные контракты. Базисным активом срочного контракта может быть как физический товар, так и специфический финансовый инструмент, например, фондовый индекс. К особенностям срочных контрактов можно отнести следующие характеристики [c.48]

Условия и сроки погашения сберегательных облигаций меняются время от времени. В ряде случаев могут быть улучшены условия для держателей уже выпущенных облигаций. Иногда условия выпуска облигаций ухудшаются по сравнению с менее известными или менее доступными финансовыми инструментами со схожими характеристиками. И тогда Министерство финансов, продавая сберегательные облигации, апеллирует больше к патриотическим чувствам населения, нежели к желанию получать высокие доходы. [c.388]

Существует большое разнообразие контрактов, имеющих черты опционов. Много разновидностей можно найти даже среди широко распространенных финансовых инструментов. Однако традиционно только по отношению к определенным инструментам используют термин опционы . Другие же инструменты, хотя и имеют похожую природу, именуются по иному. В данной главе рассматривается общая характеристика опционных контрактов и основы их рыночной оценки. [c.635]

Раскрывая учетную политику, кроме указания на способы оценки операций, явлений и предметов, необходимо описать порядок признания выручки в отчетности принципы составления консолидированной финансовой отчетности и методы отражения совместной деятельности и объединения компаний политику учета и амортизации материальных и нематериальных активов характеристику подрядной деятельности и учет договоров подряда отражение в учете финансовых инструментов и инвестиционной собственности, их оценки и переоценки порядок учета арендованного имущества, материальных запасов. Важную информацию несут сообщения об учетной политике в отношении учета затрат на научные исследования и опытно-конструкторские разработки, оценочных и капитальных [c.70]

У производного финансового инструмента имеется условная сумма, характеризующая количественное содержание данного инструмента, например, сумма валюты, количество акций, вес, объем или другая товарная характеристика и т.п. Но инвестор, а также лицо, выпустившее данный инструмент, не обязано инвестировать (или получить) обозначенную сумму в момент заключения договора. Производный финансовый инструмент может содержать условную сумму, выплачиваемую при наступлении в будущем определенного события, причем выплачиваемая сумма не зависит от указанной в финансовом инструменте. Условная сумма может вообще не указываться. [c.210]

ДЕРИВАТИВЫ ФИНАНСОВЫЕ - производные финансовые инструменты, в основе которых лежат другие, более простые финансовые инструменты. Стоимость Д.ф. зависит от стоимости лежащего в его основе инструмента, обращающегося на наличном рынке (например, акции или облигации). К Д.ф. относят фьючерсы, опционы, опционы на фьючерсные контракты, свопы. На уровне финансовых учреждений и корпораций Д.ф. используются в сложных ситуациях управления рисками, связанных с колебаниями рыночных цен и процентных ставок. Одновременно Д.ф. широко используются как инструмент ведения спекулятивной игры. Рост операций на рынках Д.ф., имеющий место в последние годы, породил новый вид финансовой деятельности — финансовый инжиниринг. Здесь форвардные контракты, фьючерсы, опционы и свопы выступают в роли "кирпичиков", при различном сочетании которых можно создать совершенно новые ценные бумаги. Так называемые финансовые инженеры, комбинируя Д.ф., создают новые инструменты, обладающие в высшей степени специфическими для каждого конкретного случая характеристиками корреляции между риском и доходностью, что позволяет практически в точности удовлетворить требования конкретной ситуации. [c.86]

С течением времени, первоначальная концепция использования оборотного капитала для характеристики изменения финансового положения предприятия трансформировалась в концепцию потоков денежной наличности для оценки изменения финансового состояния предприятий. Использование в качестве платежных средств различного рода финансовых инструментов [c.64]

Ковариация представляет собой статистическую характеристику, иллюстрирующую меру сходства (или различий) двух рассматриваемых величин в динамике, амплитуде и направлении изменений. В процессе оптимизации инвестиционного портфеля изучается ковариация изменения (колебания) уровня инвестиционного дохода по различным сопоставимым видам финансовых инструментов. Принцип проявления ковариации этого показателя графически иллюстрируется на рис. 12.5. [c.388]

По видам. Этот классификационный признак финансовых рисков является основным параметром их дифференциации в процессе управления. Характеристика конкретного вида риска одновременно дает представление о генерирующем его факторе, что позволяет привязать" оценку степени вероятности возникновения и размера возможных финансовых потерь по данному виду риска к динамике соответствующего фактора. Видовое разнообразие финансовых рисков в классификационной их системе представлено в наиболее широком диапазоне. При этом следует отметить, что появление новых финансовых технологий, использование новых финансовых инструментов и другие инновационные факторы будут соответственно порождать и новые виды финансовых рисков. [c.434]

Реальная стоимость финансовых активов определяется суммой, которую организация намеревается получить при их продаже в ближайшем будущем. Реальная стоимость финансовых обязательств определяется таким же образом. Допускается, что организация отвечает принципу непрерывности деятельности, то есть она не имеет намерения самоликвидироваться или значительно сократить масштабы своей деятельности. Нет для этого и каких-либо значимых внешних причин. Наилучшим аналогом реальной стоимости является рыночная цена финансового инструмента, но стандарт не отождествляет реальную и рыночную стоимость, подчеркивая, что реальная стоимость финансового актива или финансового обязательства может определяться с помощью одного или нескольких общепринятых методов. При раскрытии информации о реальной стоимости должен раскрываться метод определения и существенные допущения, сделанные при его применении. Стандарт также допускает ситуацию, при которой достаточно надежное определение реальной стоимости невозможно. Об этом необходимо указать при раскрытии информации об основных характеристиках, влияющих на реальную стоимость финансового инструмента. [c.158]

Книга Торговля фьючерсами и опционами на рынке энергоносителей представляет собой учебник для тех, кто мало знаком с этими финансовыми инструментами. Стивен Эррера, бывший вице-президент Нью-Йоркской товарной биржи, и Стюарт Браун, профессор финансов, в ясной и доступной форме излагают основы функционирования фьючерсных и опционных рынков энергоносителей, дают их общую характеристику, приводят полезные сведения об операциях на фьючерсных рынках и об опционах на фьючерсные контракты. Авторы анализируют поведение фьючерсных цен и их взаимосвязь с наличными ценами, обсуждают стратегии получения прибыли на относительном изменении цен, объясняют технику хеджирования, позволяющую получить выгоду от использования фьючерсов, а кроме того, знакомят читателей с историей фьючерсных и опционных контрактов на энергоносители, обсуждают перспективы дальнейшего развития фьючерсных рынков энергоносителей и их влияние на энергетические компании и общество в будущем. [c.253]

Основное, что надо понимать при анализе взаимосвязи валютного рынка и рынков государственных ценных бумаг - это то, что государственные ценные бумаги являются финансовыми инструментами с фиксированным доходом, а отсюда следует, что их доходность обратно пропорциональна их рыночной цене. Государственные облигации выпускаются на некоторый заданный срок (он может составлять от 1 до 30 лет), по прошествии которого облигации выкупаются по их номинальной цене (номинал - цена, написанная на облигации). В течение срока обращения облигации по ней выплачивается процентный доход, в соответствии с установленной процентной ставкой. Доход, который получит владелец облигации, зависит от цены, по которой он ее купил. Если номинал облигации обозначить пот, процентные выплаты по облигации int, а цену ее приобретения р, то доход от облигации после ее погашения составит (1 + int) пот - р. Обычно используют характеристику облигации, называемую ДОХОДНОСТЬ (Yield), которая равна отношению дохода по облигации к цене ее приобретения [c.44]

Смотреть страницы где упоминается термин ХАРАКТЕРИСТИКИ ФИНАНСОВЫХ ИНСТРУМЕНТОВ

: [c.139] [c.205] [c.461] [c.67] [c.692] [c.559] [c.8] [c.187] [c.53] [c.211]Смотреть главы в:

Финансовая математика -> ХАРАКТЕРИСТИКИ ФИНАНСОВЫХ ИНСТРУМЕНТОВ