Цена закрытия акции компании в данный день, деленная на прибыль, приходящуюся на акцию, полученную в течение 12 последних месяцев. Например, цена закрытия акции компании А 1 декабря 1995 г. составила 10, а прибыль, приходящаяся на данную акцию, составила 1, тогда коэффициент Р/Е будет равен 10. Коэффициент показывает, сколько платит инвестор за способность компании получать прибыль. То есть как много долларов инвестор хочет заплатить сегодня за каждый доллар будущей прибыли компании. В общем, чем выше коэффициент Р/Е, тем больше инвестор хочет заплатить, и следовательно, тем больший рост прибыли инвестор предполагает в будущем. Компании с низким коэффициентом Р/Е, в общем случае, более стабильные, с меньшим потенциалом роста, как, например, Голубые фишки. Иногда, однако, низкий коэффициент Р/Е является индикатором [c.152]

Практически все технические индикаторы, описанные выше, уже по своей природе являются следующими за тенденцией. Они помогают предугадать появление новой тенденции или определить характер новой тенденции как можно раньше после ее возникновения. В этой главе мы рассмотрим индикаторы колебаний или осцилляторы - альтернативу индикаторов, следующих за тенденцией. В отличие от последних осцилляторы весьма эффективны именно в отсутствии явных тенденций, когда динамика рынка сводится к флуктуациям в пределах сравнительно узкого горизонтального коридора цен, иначе называемого "рыночным коридором". В таких условиях большинство систем, следующих за тенденцией, малоэффективны. В то же время использование осцилляторов позволяет трейдеру успешно получать прибыль даже во время периодических застоев и прочих неопределенных ситуаций. [c.246]

Объем открытых позиций — это еще один полезный технический индикатор, который вы можете использовать. Он показывает количество открытых опционных контрактов, характеризуя текущий уровень интереса рынка к определенному опциону. Например, открытый интерес прошлого месяца к июльским опционам колл с ценой исполнения 40 для определенной акции составлял 22 000 контрактов сегодня осталось только 500 открытых контрактов. Число открытых контрактов изменяется по нескольким причинам. По мере того как опцион отдаляется от статуса без выигрыша , число контрактов снижается в связи с исполнением опционов, совершением покрывающих продаж или удлиняющих замен . Продавцы стремятся продать опционы, когда их временная стоимость снижается покупатели стремятся закрыть позиции и получить прибыль или принять убытки. По мере приближения даты истечения открывается все меньше новых контрактов. Изменения открытого интереса показывают изменения в восприятии акций покупателями или продавцами. К сожалению, число контрактов само по себе ничего не скажет вам о причинах изменений тренда и о том, вызваны ли изменения действиями покупателей или продавцов. [c.47]

Поскольку %К реагирует быстрее, чем %D, можно было бы снизить верхний порог и поднять нижний, чтобы увеличить зону фильтрации. Обычно это увеличивает число сделок. Например, изменив пороговые значения до 25 и 75, мы получим прибыль от фильтрованных свечей в 71,6% при 21 сделке и средней доходности 3,41% на сделку. Однако использование увеличенной области фильтрации ухудшило начальный пример, поскольку, хотя это и увеличило число сделок, общая прибыль не выросла. Результаты индикатора %К лишь слегка улучшились, поднявшись до 51,9%. Изменение пороговых значений до 30 и 70 увеличило количество сделок по отфильтрованным свечам до 27 при прибыли лишь в 31,5%. Эффективность индикатора в действительности снизилась до 45,6%. Это показывает, что пороговые значения 20 и 80 приводят к лучшим результатам фильтрации, не изменяя существенно результатов индикатора. [c.279]

Как получать прибыль от индикаторов [c.188]

Показатель эффективности единовременных и текущих затрат. В общем виде Р. определяется отношением прибыли к единовременным или текущим затратам, благодаря которым получена эта прибыль. Различают Р. производства и Р. продукции (работ и услуг). Р. производства показывает, насколько результативно используется имущество предприятия. Определяется как процентное отношение годовой прибыли (общей или чистой) к среднегодовой стоимости основных фондов и сумме оборотных средств (авансированному капиталу). При анализе динамики Р. производства важным показателем для инвесторов является срок, в течение которого будут возвращены первоначально авансированные средства. Р. производства является важнейшим индикатором эффективности использования инвестиций. В этом плане показательно отношение части прибыли, перечисляемой инвестором, ко всему авансированному капиталу (к [c.305]

Так сколько же риска будет в самый раз, а сколько — слишком много По мере роста опыта и мастерства проведения сделок вы будете увеличивать размер своих сделок. Одновременно повысится как потенциал прибыли, так и потенциал убытков. Когда станет слишком много Опять-таки, лучше всего судить вам. К тому времени, когда встанет этот вопрос, вы будете знать, какой рынок наилучшим образом удовлетворяет вашему стилю торговли. Вы будете знать, в какое время дня вы, как правило, получаете наибольшую прибыль. Вы будете знать сигналы и индикаторы своего любимого вида торговли, будь то игра [c.121]

Джек не был закаленным инвестором, поэтому крушение поезда было для него совершенно неожиданным, и он не хотел вновь его пережить. Ясно было, что Джек не хотел стать дэйтрейдером, но он был готов возложить на себя ответственность и научиться понимать графики. Мы могли судить, что Джек не был агрессивным трейдером, поэтому мы сконцентрировались на рынках, которые были не очень подвижными, но давали ему ту возможную прибыль, которую он хотел получить. Ему не нужно было реагировать на все сигналы или инвестировать более 20 процентов своего портфеля в какой-то один сектор. Он использовал очень консервативные стопы и забирал прибыль, когда об этом ему сообщали индикаторы. [c.54]

Теория, лежащая в основе этих индикаторов, заключается в том, что однажды начав движение в направлении тренда, рынок продолжит движение в этом направлении. Технический анализ пытается определить силу и направление тренда. Чем раньше это будет сделано, тем раньше можно будет начать движение по тренду и тем большую прибыль можно будет получить. Знание тренда так же важно, как и уклонение от заключения плохих сделок. Такие стратегии, как покупка на отскоках, хороши, только если тренд продолжается в вашем направлении. В противном случае риск будет выше, а потенциальные доходы ниже. [c.45]

Используя эти индикаторы, Веге проверял свою теорию с апреля 1983 г. путем сравнения инвестиционной стратегии с покупкой ценных бумаг и длительным владением ( покупай и держи ) для индексного фонда S P 500 со схемой переключения фонды-наличность , добавляющей фонд денежного рынка. До 31 октября 1989 г. стратегия Веге принесла ежегодный доход 17.67% с ежегодным риском 5.1%. В противоположность этому стратегия покупай и держи дала 16% ежегодной прибыли с 8.1% ежегодного риска. В этих ограниченных временных рамках Веге получил эффективную прибыль. [c.225]

Следует сказать, что к выбору индикаторов, применяемых для верификации гипотез, следует подходить тщательно и аккуратно. Во-первых, их не должно быть слишком много, иначе большинство гипотез будет просто отфильтровано и отброшено, сделки не совершены, а прибыль не получена. Во-вторых, очевидно, их не должно быть слишком мало. Иначе доля убыточных сделок будет слишком велика. Оптимальным, на наш взгляд, количеством является три. В некоторых случаях можно использовать два индикатора, но вряд ли целесообразно использовать пять индикаторов или больше. [c.475]

В пищевой пром-сти используются радиоактивные индикаторы для изучения процессов брожения, копчения колбасы, рыборазведения, смешения микроэлементов с сыпучими продуктами (в мукомольной и комбикормовой пром-сти). На основе этих исследований были даны рекомендации, реализация к-рых позволила улучшить технологию и получить значительную прибыль за счет увеличения произ-ва продукции и повышения ее качества. [c.393]

Мы полагаем, что такой индикатор, как VIX, может быть обоснованным, потому что ожидаемые волатильности связаны с прибылями, которые хотят получить инвесторы. Когда тревога и неопределенность на рынке велики, как показывает VIX, инвесторы, вполне естественно, требуют более высоких прибылей, чтобы компенсировать более высокий риск. Другими словами, они будут покупать только по достаточно низким ценам. [c.176]

Этот индикатор достаточно популярен, так как многие трейдеры полагают, что возможно получить большую прибыль, улавливая небольшие колебания рынка. К сожалению, трейдеры, пытающиеся сделать "быстрые деньги" исключительно при торговле на малых колебаниях, как правило, терпят неудачу, будучи введённые в заблуждение многочисленными ложными сигналами и из-за неизбежных издержек, возникающих в инвестиционной отрасли. Единственное назначение этого графика - информировать о роли малой тенденции в промежуточной и основной тенденциях. Настоятельно не рекомендуем применять его в качестве единственного источника информации о существующих тенденциях. [c.49]

Прогнозные значения завтрашних минимумов и максимумов также могут оказаться полезными для определения точек входа и выхода для внутридневной торговли. Если прогнозное значение индикатора предполагает, что завтра рынок будет двигаться вверх, внутридневные трейдеры могут подождать, пока рынок не опустится до прогнозируемого минимума, чтобы затем открыть длинную позицию в точке на несколько пунктов выше минимума. Далее такой трейдер закроет позицию вблизи прогнозного значения максимума и получит свою прибыль. При обратной ситуации когда намечается движение вниз, короткую позицию следует открывать вблизи прогнозного значения максимума и закрывать вблизи прогнозного минимума. И это можно проделывать по нескольку раз в день. [c.138]

Некоторые трейдеры используют колебания цен внутри "торгового коридора" для биржевой игры. Они покупают на спадах, когда цены оказываются у нижней границы, и продают на оживлениях при достижении ценами верхней границы "коридора". Благодаря четко определенным границам "коридора", подобная тактика дает трейдеру некоторые преимущества, позволяя получать прибыль в условиях неопределенного рынка. Поскольку при такой игре позиции открываются вблизи известных границ "коридора", рискованность сделок относительно невилика и легко просчитывается. Пока границы "торгового коридора" не нарушены, данный подход (позволяющий получать прибыль без учета тенденции рынка) может оказаться довольно успешным. При прорыве границ "коридора" трейдер не только немедленно закрывает последнюю убыточную позицию, он также может заключить новую сделку в направлении возникшей тенденции. При застое рынка особенно полезна такая разновидность индикаторов, как осциллятор, но после прорыва линии тренда (по причинам, которые мы обсудим ниже, в главе 10) его эффективность несколько снижается. [c.147]

Сейчас курс достиг отметки в 2.43 и есть возможность, закрыв позицию, получить прибыль около сорока пунктов (2.4340 - 2.43). В данный момент было бы лучше закрыть позицию по текущей котировке, т.к. и осцилляторы, и MA D-гистограмма уже развернулись снизу вверх, а индикатор ADX снизился до минимальных значений. Все это говорит о трудностях в продолжении движения вниз. В данной позиции можно даже подумать о покупке, единственным ограничением для данного действия является факт сильного медвежьего тренда. [c.129]

Хопкинс занимался также рекламой сгущенного молока, нового продукта фирмы ampbell [20]. При введении марки Хопкинс использовал свою неоднократно проверенную методику. Он предложил домохозяйкам купить банку молока по 10 центов и использовал это как индикатор их доверия к марке. В одиночной газетной рекламе, которая демонстрировалась в Нью-Йорке в течение одного только дня, он вставил купон, который можно было отоварить в розничном магазине одной банкой молока. Его идея оказалось блестящей. Это стимулировало людей пробовать продукт без опасений того, что запятнается имидж марки (что мог сделать 50-центовый купон). Важно, что это привлекло розничных торговцев создавать товарный ассортимент марки для удовлетворения спроса потребителей и получать прибыль от предоставленного предложения. Выход на [c.21]

Было замечено, что при ускорении темпов роста цен спрэд между месяцами расширяется, а при замедлении - сужается. Этим пользуются игроки на спрэдах - спрэдеры (spreaders), чтобы получить прибыль. Кроме того, спрэд между фьючерсами является одним из индикаторов, позволяющих судить о перспективах рынка. При ситуации бэквардейшн усиление темпов падения обычно также приводит к увеличению спрэдов, а замедление - к уменьшению. -Надо, однако, помнить, что и из этих правил есть исключения иногда на рынке наблюдается нетривиальное движение цен. [c.140]

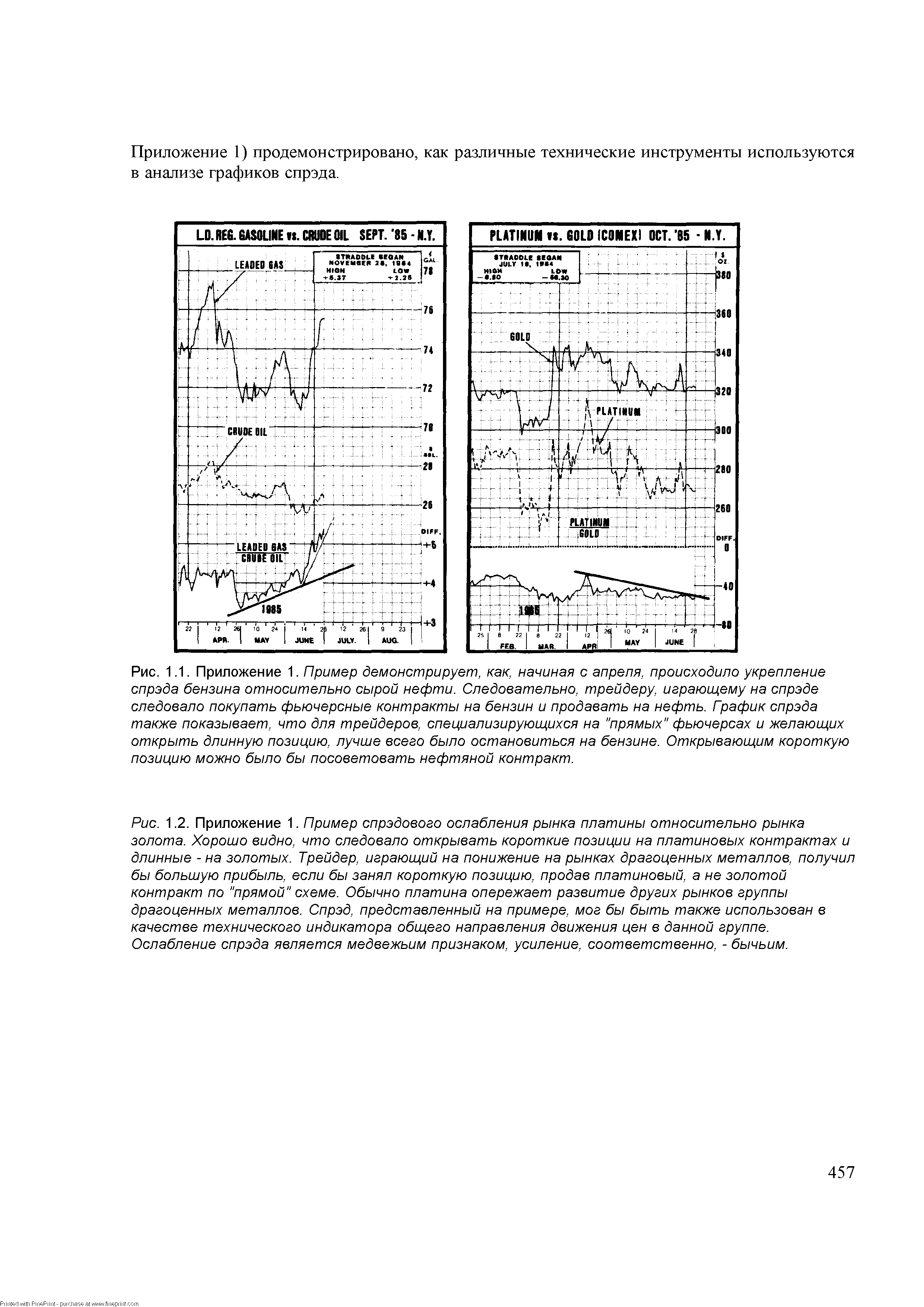

| Рис. 1.2. Приложение 1. Пример спрэдового ослабления рынка платины относительно рынка золота. Хорошо видно, что следовало открывать короткие позиции на платиновых контрактах и длинные - на золотых. Трейдер, играющий на понижение на рынках драгоценных металлов, получил бы большую прибыль, если бы занял короткую позицию, продав платиновый, а не золотой контракт по "прямой" схеме. Обычно платина опережает развитие других рынков группы драгоценных металлов. Спрэд, представленный на примере, мог бы быть также использован в качестве технического индикатора общего направления движения цен в данной группе. Ослабление спрэда является медвежьим признаком, усиление, соответственно, - бычьим. |  |

На графике индикатора Бестрендовости за определенный период ищете ряд экстремумов, которые соединяете линией. Количество экстремумов — три-четыре и больше, а если не получается, то можно и пару. Если эти максимумы отличаются друг от друга (скорее всего так и будет), необходимо найти их среднюю величину и на найденном уровне построить линию. Эта линия будет соответствовать уровню 100% перекупленности (максимум перекуплен-ности), а линия, построенная по минимумам, — уровню -100% (минус сто, максимум перепроданное ). Далее, имея эти условные +100% и -100% уровни индикатора, вы находите уровни 70, 80, 90% для перекупленности (или -70, -80, -90% для перепроданности). Когда цена оказывается такой, что индикатор достигает заданных уровней, вы забираете прибыль. Таким образом, эти подуровни будут являться ориентирами, аналогичными по существу ценовым Целям Разумной Прибыли. Само собой, вы можете сами решать, закрываться ли на 70% или ждать до 80%. [c.115]

Наряду с этим существует ряд индикаторов для оценки общего состояния рынка облигаций. Они характеризуют либо ценовую динамику, либо доходность облигаций. Составная средняя курсов облигаций Доу Джонса является распространенной мерой динамики цен этих долговых инструментов и основана на курсах закрытия облигаций 10 коммунальных и 10 промышленных предприятий. Подобно котировкам облигаций этот индекс отражает средние процентные величины от номинала облигаций, по которым они продаются. Также имеются источники данных о доходностях облигаций, отражающие норму доходности, которую мог бы получить инвестор, купив облигацию сегодня и продержав ее до погашения. Например, "Бэр-рон з" приводит эти данные для составных средних курсов облигаций Доу Джонса. Другие источники — это "Стэндард энд пур з", "Муди з инвестор сервисез" и ФРС. Наряду с составными имеются индексы цен и доходностей облигаций для их особых видов (промышленных, коммунальных и муниципальных). Кроме того, эти и другие индексы иногда приводятся в терминах совокупного дохода, т.е. ценовая динамика (курсовая прибыль или убыток) комбинируется с дивидендным (процентным) доходом. Подобные индексы существуют как для акций, так и для облигаций. [c.840]

Заметим, что среди выбранных индикаторов не должно быть экзотических. Все индикаторы должны быть хорошо известными биржевым игрокам и широко используемыми на торгуемых интервалах времени. Например, бессмысленно использовать при торговле на пятиминутках схождение-расхождение скользящих средних MA D. На таких малых интервалах индикатор MA D мало кем применяется, кроме того, на них он работает неудовлетворительно. Если же, наоборот, индикатор широко используем торговцами, то его сигналы будут способствовать открытию дополнительных позиций, подтверждающих его показания, что приводит к образованию на рынке системы с положительной обратной связью и помогает получить большую прибыль с меньшим риском. И наконец, последнее. Применение списка индикаторов должно быть последовательным. Не следует вместо одного индикатора, показания которого вам вдруг не понравились, использовать какой-либо другой. Это приведет к самообману, подтасовке фактов и разрушению принципов торговли. [c.476]

Видно, что цены с начала октября встали в среднесрочный тренд наверх. В конце ноября — начале декабря 2001 г. цены выросли более чем в два раза по отношению к минимальным значениям и обозначили максимум в точке А. Дальнейшее коррекционное движение привело к снижению цен на 28% относительно рыночного размаха, пробою вниз уровня поддержки тренда и развороту индикатора MA D. Казалось бы, все свидетельствовало об окончании восходящего тренда и развитии нового движения вниз. Иными словами, свидетельств необходимости закрытия длинных позиций с той прибылью, которая получалась в районе точки Д было достаточно. Тем не менее дальнейшее развитие событий показало, что решение о выходе из длинной позиции в точке В было бы ошибочным. Обратимся с целью иллюстрации этого факта к рис. 50 2. [c.499]

Как было указано в начале этой статьи, именно движение или поток права собственности на товар является тем, что определяет рамки маркетингового канала. Передача права участникам, которые либо принимают его, либо способствуют его передаче далее, устанавливает, кто из них вовлечен в торговые отношения в канале, в отличие от простой физической переработки, хранения или передачи товаров. В сущности, поток права служит хорошим индикатором тех участников, которые имеют долю в канале в смысле рыночного и финансового риска. Например, производитель, продающий свои товары через оптовых и/или розничных торговцев, полагается на этих участников в том, чтобы сделать эти товары доступными для конечных потребителей. Оптовые и розничные торговцы предоставляют торговые площади производителю и тем самым несут затраты, связанные с пространством (Rosenbloom, 1991). Однако товары изготовителя могут оправдать, а могут не оправдать ожидания оптовых и розничных торговцев относительно продаж и прибылей. Даже агенты и маклеры, которые, сводя производителей и оптовиков или розничных продавцов друг с другом, облегчают передачу права, но фактически не вступают во владение правом на товары, тем не менее имеют значительную долю в канале, потому что инвестируют в него время, энергию и финансы. Делая это, они помогают установить действенные и эффективные торговые отношения в канале. Если эти отношения не получится создать, агенты или маклеры не только потеряют свои комиссионные, но и сам их бизнес может также оказаться под угрозой. [c.123]

Пример с ID хорошо иллюстрирует, как повышение подразумеваемой волатильности может оказаться хорошим предупреждающим индикатором для инвестора. Если вы купили акцию ШСпо низкой цене, то получили бы наслаждение от поездки с 3 до 13. В течение этого времени компания очень часто сообщала о подписании новых контрактов. Если бы наблюдение велось только за фундаментальными показателями по акции (или за техническими индикаторами, но в тех же целях), все выглядело бы в достаточно розовом цвете. Однако, если бы вам удалось заметить стремительный рост опционных премий, вы получили бы заблаговременное указание, что данная акция в зоне высокого риска. Эта акция могла совершить ценовой разрыв в любом из направлений, и что-то должно было произойти. Таким образом, если бы вы не пожелали рисковать дальше накопленными прибылями, вам следовало продать данную акцию, выйдя прежде обнародования решения суда. [c.169]

Обособление показателей прибыли, представленное на рис. 10.5, вызвано не только логикой формирования итогового финансового результата, но и тем обстоятельством, что отдельные показатели в известном смысле ориентированы на различные категории пользователей. Имеется в виду следующее. Например, поставщики заемного капитала (т. е. лендеры) должны получать на регулярной основе проценты как плату за предоставленный ими капитал. Из схемы видно, что формальным источником процентов к получению является прибыль до вычета процентов и налогов. Если эта прибыль устойчиво мала, слишком вариабельна в динамике или имеет место тенденция к ее понижению, то отношение лендеров к фирме как финансовому реципиенту может существенно ухудшиться. Сказанное относится как к фактическим, так и к потенциальным ленде-рам. Первые будут стремиться, если это возможно, избавиться от долгосрочного заемного инструмента, что вызовет падение цен на эти инструменты со всеми вытекающими отсюда последствиями (в частности, одно из таких последствий - снижение резервного заемного потенциала фирмы-эмитента). Вторые попросту откажут фирме в предоставлении дополнительного финансирования. Иными словами, из приведенных рассуждений с очевидностью следует, что для лендеров контроль за соотношением показателей проценты к уплате и прибыль до вычета процентов и налогов является критически важным, а последний из упомянутых индикаторов для них может представляться более важным, чем любой другой показатель прибыли. [c.292]

Фундаментальный анализ имеет явное преимущество перед техническим в плане определения ценовых ориентиров. Проанализированные должным образом технические индикаторы могут лишь определить направление ценового движения и время, в течение которого оно должно наблюдаться, однако эти индикаторы практически всегда врут при прогнозе значения, до которого должны дойти цены, двигаясь в конкретном направлении. Некоторые технические аналитики утверждают, будто их индикаторы определяют ценовые ориентиры, однако за более чем тридцатилетний опыт трейдинга я так и не смог найти ни одного технического индикатора, который давал бы верные ценовые прогнозы. Тем не менее то, что правильно проведенный фундаментальный анализ может помочь в определении ценовых ориентиров, не вызывает никакого сомнения. Применяя цены, вычисленные при помощи фундаментального анализа, можно решить для себя, хотите ли вы фиксировать краткосрочную, или быструю прибыль, или же вас больше привлекает долгосрочное удержание позиции. Как бы ни был ограничен фундаментальный анализ в установлении ценовых ориентиров, если у вас есть представления о том, какую прибыль желаетель-но получить, можно считать, что вы обладаете огромным преимуществом на пути к успешной торговле. [c.102]

Смотреть страницы где упоминается термин Как получать прибыль от индикаторов

: [c.87] [c.542] [c.113] [c.65] [c.153] [c.160] [c.31] [c.163]Смотреть главы в:

Биржевые стратегии игры без риска -> Как получать прибыль от индикаторов