О Номинальный спрос на деньги — это то количество долларов, которое индивидуумы или фирмы хотели бы иметь. [c.542]

Номинальный спрос на деньги Реальный спрос на деньги Номинальный спрос на деньги на душу населения в 1965-1986 гг. Пропорционально увеличивает спрос на номинальные остатки Не изменяет спроса на реальные остатки Увеличивает спрос Увеличивает спрос Увеличивает спрос Увеличивает спрос Уменьшает спрос Уменьшает спрос Вероятно, уменьшает спрос [c.547]

Несмотря на то, что три основных фактора (уровень цен и реальных доходов, а также процентные ставки) неспособны полностью объяснить увеличение номинального спроса на деньги с 872 долл. в 1965 г. до 3025 долл. в 1986 г., анализ влияния каждого из них заслуживает особого внимания. Представляется очевидным, что из факторов, вызвавших трехкратное увеличение денежной массы, главным был рост уровня цен. Отметим также, что наблюдавшийся рост альтернативных издержек, видимо, не был достаточным для того, чтобы компенсировать увеличение денежных вкладов, вызванное ростом доходов. Таким образом, при обсуждении макроэкономических проблем мы будем иметь в виду три основных результата. Во-первых, рост уровня цен оставляет неизменным реальный спрос на деньги, вызывая при этом пропорциональное увеличение спроса на номинальные денежные остатки. Во-вторых, рост альтернативной стоимости хранения денег сокращает спрос на реальные денежные остат- [c.547]

Переходя к рассмотрению различных теорий формирования спроса на деньги, следует отметить, что спрос на деньги является спросом на реальные денежные активы, поскольку потребителей интересует покупательная способность денег, а не их номинальная величина или иными словами у потребителей нет иллюзии, что деньги имеют самостоятельную ценность. Таким образом, номинальный спрос на деньги (при прочих равных) растет пропорционально уровню цен. [c.123]

Предположим, что каждый рубль обращается в среднем 4 раза в год и направляется на покупку конечных товаров и услуг. Номинальный объем ВВП составляет 900 трлн руб. Определите величину спроса на деньги. [c.491]

В действительности Дж. М. Кейнс к тому же считал, что Vне была постоянной. Он развил теорию того, как прирост М может привести к изменениям У в противоположном направлении, так что прирост денежной массы может оказать меньшее воздействие на номинальный доход, чем предполагалось в классической теории. Кроме рассмотрения функции денег как средства обращения кейнсианская теория также подчеркивает роль денег как финансового актива, или как средства сохранения стоимости при этом возникает спекулятивный мотив хранения денег. Поэтому сумма денег, которую предполагают хранить домашние хозяйства, зависит от изменения цен на облигации и процентных ставок. Именно эта теория спроса на деньги, которую мы обсудим в главе 20, является основанием для вывода, что М обратно пропорциональна V. [c.494]

Портфельный спрос на деньги. С ростом номинальной процентной ставки величина финансового богатства индивидов в форме наличных денег уменьшается. Следовательно, портфельный спрос на деньги обратно пропорционален номинальной процентной ставке. [c.527]

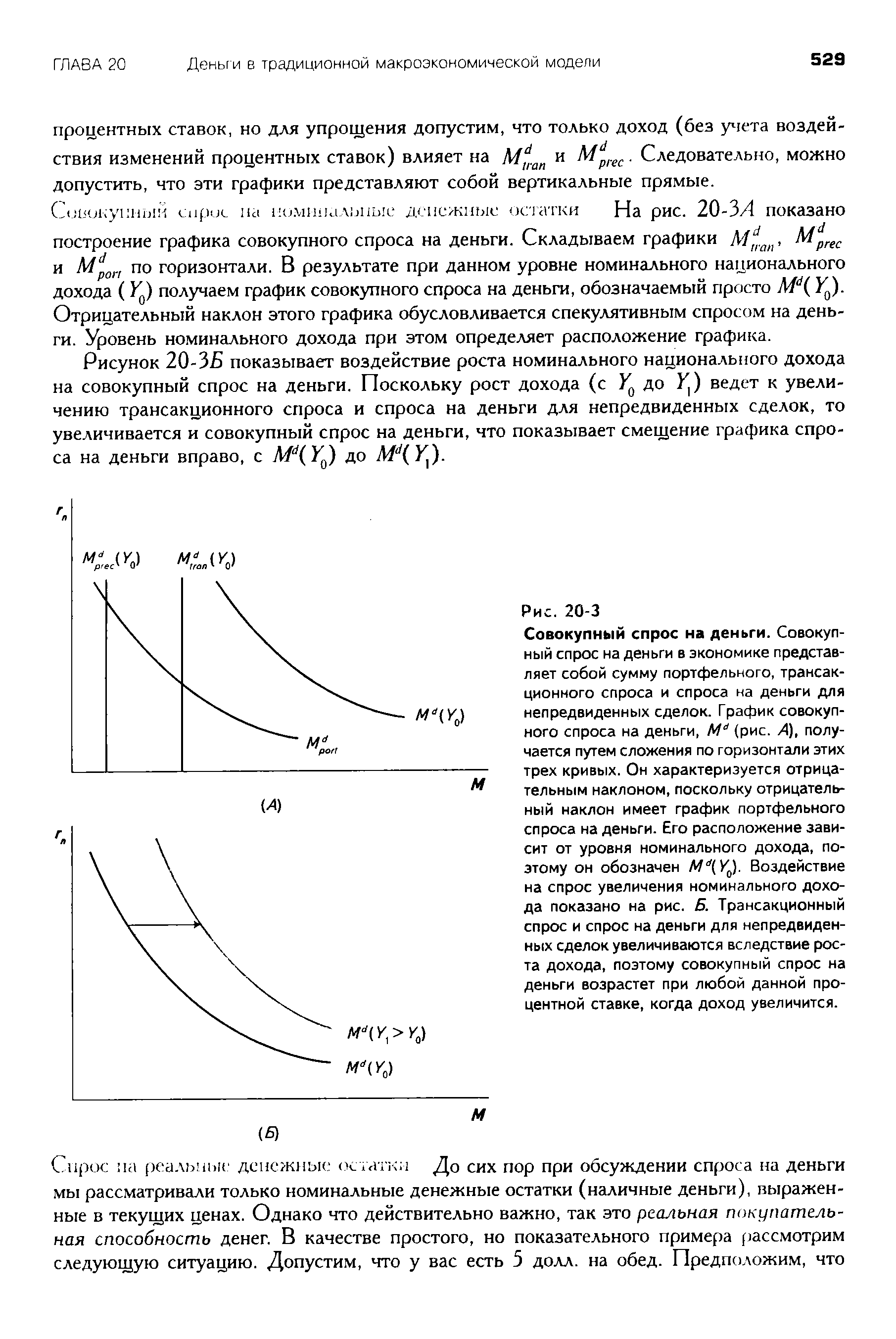

Трансакционный спрос и спрос на деньги для непредвиденных сделок. В упрощенной версии кейнсианской теории спроса на деньги номинальная процентная ставка не влияет на спрос на эти виды активов. Следовательно, графики трансакционного спроса (рис. А) и спроса на деньги для непредвиденных сделок (рис. Б) представляют собой вертикальные прямые, значения номинальной процентной ставки откладываются на вертикальной оси. Рост номинального дохода, однако, увеличивает спрос на деньги в обоих случаях. Следовательно, рост номинального дохода смещает оба графика вправо. [c.528]

| Рисунок 20-ЗБ показывает воздействие роста номинального национального дохода на совокупный спрос на деньги. Поскольку рост дохода (с YQ до У ) ведет к увеличению трансакционного спроса и спроса на деньги для непредвиденных сделок, то увеличивается и совокупный спрос на деньги, что показывает смещение графика спроса на деньги вправо, с Md(YQ) до Md(Yl). |  |

Спрос на реальные денежные остатки До сих пор при обсуждении спроса на деньги мы рассматривали только номинальные денежные остатки (наличные деньги), выраженные в текущих ценах. Однако что действительно важно, так это реальная покупательная способность денег. В качестве простого, но показательного примера рассмотрим следующую ситуацию. Допустим, что у вас есть 5 долл. на обед. Предположим, что [c.529]

Эффект реальных денежных остатков при росте уровня цен. Рост уровня цен при неизменном предложении номинальных денежных остатков влечет за собой сокращение предложения реальных денежных остатков. При любой данной первоначальной равновесной номинальной ставке процента г° возникнет избыточный спрос на деньги, который приведет к избыточному предложению облигаций. Цены на облигации упадут, и номинальная процентная ставка поднимется до нового равновесного уровня / . Такой рост процентной ставки вследствие увеличения уровня цен называется эффектом реальных денежных остатков. [c.533]

Уменьшение спроса на деньги при любой данной ставке процента означает, что при первоначальной равновесной процентной ставке г° будет наблюдаться избыточное предложение денег, или избыточный спрос на облигации. Цены на облигации возрастут, и номинальная процентная ставка уменьшится до нового равновесного уровня г. [c.534]

Падение спроса на деньги при неизменном уровне реального дохода приводит к уменьшению равновесной номинальной процентной ставки, хотя реальный доход не меняется. Это означает, что денежный рынок находится в состоянии равновесия при том же уровне реального дохода, но при меньшей процентной ставке (рис. А). Поскольку экономика лежит на графике LM, когда денежный рынок находится в равновесии, то это означает, что вслед за сокращением спроса на деньги при неизменном доходе ниже и левее исходного графика LM будет расположена новая кривая (рис. fi). [c.539]

Эффект увеличения номинальной денежной массы. Рост номинальной денежной массы при неизменном уровне цен приводит к сокращению (вследствие эффекта ликвидности) номинальной процентной ставки, так что график LM смещается вниз на расстояние ( — А). С падением процентной ставки ожидаемые реальные инвестиции растут, в результате чего увеличится реальный доход. Рост реального дохода ведет к увеличению спроса на деньги, т. е. к росту ставки процента. В общем, номинальная ставка процента падает и реальный доход растет, как показывает новая точка равновесия . [c.545]

От чего же зависит эффект ликвидности Напомним, что наклон графика LM зависит от чувствительности, или эластичности, спроса на деньги. Если график спроса на реальные денежные остатки зависит от изменений ставки процента (небольшой наклон), тогда изменение номинальной денежной массы при постоянном уровне цен приведет к меньшему изменению номинальной процентной ставки. Эффект ликвидности в этом случае будет незначительным, в результате чего график LM будет достаточно пологим. Наоборот, если график спроса на реальные денежные остатки менее эластичен по проценту (более значительный наклон), тогда данное изменение номинальной денежной массы при неизменном уровне цен приведет к большему изменению номинальной процентной ставки. Эффект ликвидности в этом случае будет иметь значительный масштаб, и наклон графика LM будет довольно большим. Таким образом, чем меньше неэластичность спроса на деньги по проценту, т. е. чем больше наклон графика LM, тем большим будет размер эффекта ликвидности от данного изменения номинальной денежной массы. [c.546]

Эффект от увеличения государственных расходов. Равномерное увеличение уровня государ-ственных расходов сдвигает график /S вправо на расстояние (А — ). Рост реального дохода приводит к увеличению спроса на деньги, в результате чего повышается равновесная процентная ставка. Это, в свою очередь, уменьшает объем ожидаемых реальных инвестиций наблюдается частичное вытеснение частных инвестиций государственными расходами. В результате уменьшается реальный доход. В итоге получается, что как номинальная процентная ставка, так и реальный до-ход увеличиваются. Таким образом, мы получаем новую точку равновесия . [c.548]

С ростом дохода растет также спрос на деньги и равновесная номинальная процентная ставка. Это прямо пропорциональная зависимость между реальным доходом и равновесной процентной ставкой на денежном рынке задана графиком LM. [c.553]

Увеличение номинальной денежной массы оказывает эффект ликвидности на номинальную процентную ставку и сдвигает график LM вниз и вправо. Рост уровня цен оказывает эффект реальных денежных остатков на ставку процента и сдвигает график LM вверх и влево. Наконец, уменьшение спроса на деньги, которое не зависит от уровня реального дохода, сдвигает график LM вниз и вправо. [c.553]

Уравнение совокупного спроса на деньги задано следующим образом md = 100 — 5г + 10у. Также предположим, что номинальная денежная масса равна 40, а уровень цен равен 0,5. [c.557]

На рис. 21-3 показано, почему это происходит. Увеличение реальных государственных расходов с gQ до gt сохраняет цены на товары и услуги на том же уровне РО (рис. 2 -ЗА). График /51 смещается вправо на величину прироста расходов, умноженную на мультипликатор государственных расходов, 1/(1 — МРС). При увеличении реального дохода увеличивается и спрос на деньги, повышая тем самым номинальную равновесную процентную ставку. В ответ на это ожидаемые реальные инвестиции уменьшаются. Полного вытеснения частных расходов нет, и чистый реальный доход возрастает с уц до уг [c.561]

Одним из аспектов теории Дж. М. Кейнса была тема, связанная с тем, что ожидания будущих событий играют большую роль в текущем поведении экономических агентов, таких, как домашние хозяйства или фирмы. Развернутый анализ этой темы дан в кейн-сианской теории спекулятивного спроса на деньги. Причина, по которой Дж. М. Кейнс и его последователи подчеркивали роль ожиданий, состоит в том, что экономические агенты вынуждены действовать в условиях будущей неопределенности, поскольку они обладают неполной информацией при принятии решений. Как мы увидим в дальнейшем, наличие неполной информации приводит к смещению кривой совокупного предложения вверх даже при гибкости номинальной заработной платы. [c.566]

Теперь мы проанализировали все необходимые элементы кейнсианской теории совокупного спроса и совокупного предложения товаров и услуг в экономике. Представим уровень совокупного спроса на товары и услуги в экономике в виде графика совокупного спроса, который представляет собой целый ряд комбинаций реального дохода (объема производства) и уровня цен, для которого ожидаемые совокупные расходы равны реальному доходу и спрос на деньги равен их предложению. Уровень совокупного спроса на товары и услуги — положение кривой совокупного спроса — зависит от номинальной денежной массы и от факторов, воздействующих на уровень совокупных автономных расходов, например инструментов бюджетно-налоговой политики — государственных расходов и налогов. [c.568]

Ключевым детерминантом номинального национального дохода, согласно монетаристам, является номинальная денежная масса. Причиной для такого вывода явилась уверенность монетаристов в том, что количественная теория денег, как показано в кембриджском уравнении (Ма = kY), является реальным отражением экономического поведения. В то время как М. Фридмен и остальные монетаристы поняли, что коэффициент k в кембриджском уравнении может варьироваться при изменении ставки процента вследствие спекулятивного мотива хранения денег, они не осознали, что спекулятивный мотив является эмпирически важным детерминантом поведения спроса на деньги. [c.578]

Мы можем рассматривать монетаристскую теорию совокупного спроса как более узкий вариант кейнсианской модели (рис. 21-13). На рис. 21-13/1 кривая LM расположена почти вертикально, т. е. спрос на деньги неэластичен по проценту. Кривая IS очень пологая, поскольку ожидаемые инвестиции эластичны по проценту. Левосторонний сдвиг кривой LM, вызванный увеличением уровня цен — эффект реальных денежных остатков, — приводит к сдвигу вниз точки равновесия реального дохода (у,) и смещению графика (рис. 21-13Б) совокупного спроса. Но, как уже отмечалось в данной главе, если кривая LM почти вертикальна, а кривая IS почти горизонтальна, то главным определителем положения кривой совокупного спроса будет номинальная денежная масса. Таким образом, главным детерминантом положения кривой совокупного спроса является номинальная денежная масса MQ. [c.578]

Сначала рассмотрим точку А (рис. 24-2/4), в которой график спроса на деньги, т0(у(]), пересекает график предложения денег, являющийся вертикальной прямой MQ/ Ра. Вспомните из главы 21, что положение графика спроса на деньги зависит от спроса небанковского сектора на реальную покупательную способность, который, в свою очередь, зависит от совокупного реального дохода домашних хозяйств и фирм (который мы принимаем за константу, равную yQ) и от вкусов и пристрастий (в числе прочих факторов). Более того, ФРС может напрямую влиять на номинальную денежную массу, MO, но предложение денег изменяется с последующим изменением уровня цен, даже при отсутствии каких-либо действий со стороны ФРС. Пока предположим, что цены зафиксированы на уровне PQ. [c.652]

Таргетирование номинальной процентной ставки. Если спрос небанковского сектора на деньги колеблется между т (у0) и т (у0), как показано на рис. А, то точки равновесия на денежном рынке будут находиться на отрезке между точками В и С. Однако ФРС может менять денежную массу для поддержания номинальной процентной ставки на заданном уровне / . Как показано на рис. Б, определение ориентиров ставки процента делает график /./ параллельным оси абсцисс в положении LM( г а). Однако, если бы ФРС не определяла ориентиры для ставки процента, то обычно имеющий положительный наклон график LM наверняка сместился бы вверх или вниз, вызвав колебания спроса на деньги на отрезке между точками б и С. [c.652]

Напротив, если ФРС будет осуществлять таргетирование номинальной процентной ставки на уровне /" , то при этом (как уже отмечалось) фактический график LM станет горизонтальной прямой LM(i n). Следовательно, ставка процента не будет колебаться в ответ па изменения спроса небанковского сектора на деньги. Реальный доход, таким образом, автоматически останется постоянным на уровне у, соответствующем основной цели, несмотря на колебания спроса на деньги. Фактически, используя ставку про- [c.654]

Преимущество таргетирования процентной ставки. Основным преимуществом таргетирования процентной ставки является то, что оно автоматически стабилизирует реальный доход при имеющихся колебаниях спроса на деньги. Такие колебания обычно вызывают смещение графика /.А/на отрезке между точками б и С, вызывая тем самым изменения номинальной процентной ставки, что в конечном счете сказывается на колебаниях равновесного реального дохода. Однако, определяя номинальную процентную ставку как / , ФРС сохраняет равновесие в экономике в точке А, предупреждая тем самым колебания реального дохода при неизменности графика IS. [c.655]

В свою очередь изменения денежной массы, вызванные изменениями денежного мультипликатора, приведут к увеличению или падению равновесной процентной ставки, вызывая тем самым вертикальное смещение графика LM. Однако осуществляя таргетирование номинальной процентной ставки, ФРС, так же как и случае с колебаниями спроса на деньги, может предотвратить такое смещение графика LM. Поэтому использование номинальной процентной ставки в качестве промежуточной цели автоматически устраняет эффект от колебаний реального дохода, выражающийся в изменении номинальной денежной массы. Это позволяет ФРС достичь основной цели — обеспечения реального дохода при неизменности графика IS. [c.655]

Недостаток таргетирования денежной массы. Если ФРС устанавливает денежную массу на уровне М, то колебания спроса на деньги в интервале между точками В и С отразятся на изменении номинальной процентной ставки (рис. А). Такая нестабильность ставки процента, в свою очередь, отразится на изменении положения графика LM, который сместится вверх или вниз и будет проходить соответственно через точки В и С (рис. 6), даже при условии достижения ФРС промежуточной цели — заданного объема денежной массы (М ). Следовательно, равновесный реальный доход может колебаться в интервале между точками [c.661]

Отметим, что если бы вместо этого ФРС применяла таргетирование номинальной процентной ставки, то добилась бы автоматического устранения последствий изменчивости спроса на деньги. Напомним, что мы проиллюстрировали это на примере (рис. 24-2). Следовательно, можно сделать вывод, что, с одной стороны, изменчивость спроса на деньги является недостатком таргетирования денежной массы, причем этот недостаток можно устранить путем таргетирования ставки процента. С другой стороны, как мы только что выяснили, изменчивость графика IS является недостатком стратегии таргетирования ставки процента, для устранения которого можно применить таргетирование денежной массы. [c.662]

Одной из возможных промежуточных целей может служить номинальная процентная ставка. Преимуществом использования номинальной процентной ставки в качестве промежуточной цели денежно-кредитной политики является то, что таргетирование ставки процента автоматически стабилизирует реальный доход и совокупный спрос в условиях нестабильности спроса на деньги или денежного мультипликатора. Однако основным недостатком таргетирования процентных ставок является возможность вызвать максимальные колебания реального дохода и совокупного спроса в результате изменений ожидаемых расходов, приведших к смещению графика IS. К тому же ФРС может так увлечься таргетированием процентных ставок, что ставка процента может стать основной целью. И наконец, некоторые экономисты заявляют о невозможности таргетирования процентных ставок в долгосрочном периоде. [c.671]

Определение равновесной денежной массы. Как показано на рис. А, равновесная процентная ставка по федеральным фондам, г° = 0,08, определена равновесием на рынке банковских резервов. При заданных временной и рисковой структурах процентных ставок, представленных на рис. Б, равновесная номинальная процентная ставка по 6-месячным казначейским ценным бумагам равна л° = 0,07. Если это процентная ставка, соответствующая спросу небанковского сектора на номинальные денежные остатки (М), то рис. В показывает, что равновесный спрос на деньги равен М0 = 900 млрд. долл. [c.691]

Таргетирование незаимствованных резервов как автоматический денежный стабилизатор. Если растет спрос на деньги (рис. В), то при заданной номинальной процентной ставке равновесный спрос на деньги увеличится до А/,, что много выше промежуточной цели ФРС — заданного уровня денежной массы М. Часть прироста денежной массы будет следствием увеличения банковских депозитов, что приведет к увеличению спроса на обязательные резервы со стороны банков. Следовательно, график совокупного спроса на резервы сместится вправо (рис. А). Это вызовет рост равновесной процентной ставки по федеральным фондам с / " до г] и, если это изменение ожидается надолго, смещение вверх кривой доходности федеральных фондов и кривой доходности казначейских ценных бумаг (рис. Б). В результате рост номинальной процентной ставки по казначейским ценным бумагам, с г° до г, приведет к падению равновесной денежной массы до М2, что ближе к заданному ФРС значению М. Следовательно, осуществляя таргетирование незаимствованных резервов, ФРС за счет корректировок процентных ставок автоматически стабилизирует денежную массу при изменчивом спросе на деньги. [c.701]

Другим важным детерминантом спроса на номинальные денежные остатки (наличные деньги) является уровень номинального дохода, получаемого домашними хозяйствами. С его уве ичением индивиды будут планировать больше покупок, к тому же больший объем наличных денег будет храниться на всякий случай. Таким образом, с увеличением номинального дохода растет и трансакционный спрос на деньги, обозначенный Mfr ((>"< 20-2Л), и спрос на деньги для непредвиденных сделок, обозначенный как Мрт. (рис. 20-2Б). Хотя существует возможность воздействия на спрос изменений [c.528]

Можно сделать вывод, что, в соответствии с передаточным механизмом кейнсиан-ской денежно-кредитной политики, увеличение номинальной денежной массы при неизменном уровне цен приведет к падению равновесной номинальной ставки процента и росту равновесного уровня реального дохода. Сокращение номинальной денежной массы при неизменном уровне цен, соответственно, станет причиной увеличения равновесной номинальной процентной ставки и уменьшения равновесного уровня реального дохода. Воздействие на реальный доход будет больше, когда спрос на деньги в меньшей степени зависит от изменений ставки процента, так что график LM будет характеризоваться большей крутизной. Когда ожидаемые инвестиции имеют большую эластичность по проценту, график LM будет более пологим. [c.547]

В традиционной кейнсианской модели ловушке ликвидности соответствует горизонтальный отрезок графика спроса на деньги или горизонтальный отрезок графика LM. Следовательно, в ловушке ликвидности экономика находится в положении, в котором кривая LMпредельно пологая. Денежно-кредитная политика в данном случае почти полностью теряет свою эффективность как инструмент воздействия на реальный доход. Рост номинальной денежной массы не может существенно повысить объем производства или снизить ставку процента. Экономика находится В ловушке в ситуации, когда уровень ликвидности очень высок. Однако инструменты бюджетно-налоговой политики, такие, как увеличение государственных расходов или снижение налогов, смещают график IS вправо и при горизонтальном графике /.А/оказывают сравнительно сильное воздействие на равновесный реальный доход. [c.550]

Спекулятивный спрос на деньги (spe ulative demand for money) — теоретическое обоснование обратно пропорциональной зависимости между номинальной процентной ставкой и спросом на деньги, данное Дж. М. Кейнсом. [c.555]

Отметим, что степень воздействия изменения уровня постоянных цен на номинальную денежную массу зависит от эффекта ликвидности, связанного с влиянием изменений номинальной денежной массы на номинальную процентную ставку. Степень воздействия также зависит от способности ожидаемых инвестиций реагировать на изменения ставки процента и от стабильности передаточного механизма денежно-кредитной по итики в кейнсианской модели. Как мы видели в предыдущей главе, этот механизм оказывается менее стабильным, когда кривая LM становится более пологой (спрос на деньги более эластичен по проценту). Этот механизм также теряет стабильность, когда увеличивается крутизна кривой IS (ожидаемые инвестиции неэластичны по проценту). Следовательно, влияние денежно-кредитной политики на совокупный спрос уменьшается, когда кривая LM становится более пологой, а кривая IS— более [c.560]

Монетаристская версия модели IS-LM и графика совокупного спроса. Согласно монетаристской концепции, ожидаемые инвестиции эластичны по проценту и спрос на деньги неэластичен по проценту. Таким образом, кривая /5будет пологой, а кривая LM— вертикальной (рис. А). Это предполагает, что главным детерминантом равновесного реального дохода будет номинальная денежная масса, и как результат номинальная денежная масса является главным фактором, влияющим на положение кривой совокупного спроса (рис. 6). [c.578]

Однако в силу таргетирования номинальной процентной ставки ФРС не позволяет графику LM перемещаться в направлениях, показанных на рис. 24 -2Б. Вместо этого ФРС всегда реагирует на колебания спроса на деньги, увеличивая или уменьшая предложение денег, сохраняя его на уровне, необходимом для поддержания номинальной процентной ставки на заданном уровне, гп. Прослеживая, как ФРС проводит денежно-кредитную политику, можно подумать, что график LM параллелен оси абсцисс и пересекается с осью ординат в точке гп. На самом деле график LM фактически становится таким, только если ФРС постоянно корректирует денежную массу и сохраняет ее на уровне, необходимом для поддержания заданной ставки процента. Следовательно, горизонтальная прямая LM, обозначенная LM(rn) на рис. 24-2Б, является фактическим графиком LM (effe tive LM s hedule) при таргетировании ФРС ставки процента. [c.653]

Влияние покупки ценных бумаг на открытом рынке на равновесную денежную массу. Покупка ценных бум.IT на открытом рынке приводит к снижению равновесной процентной ставки по федеральным фондам (см. рис. 25-10) с г° до г] (рис. А). До тех пор пока покупка ценных бумаг на открытом рынке явлжмся окончательной покупкой и обещает быть постоянной, ожидания размера процентной ставки по федеральным фондам также снизятся, а кривая доходности федеральных фондов сместится вниз (рис. Б). В дополнение, пока ФРС не влияет на рисковую структуру процентных ставок, кривая доходности казначейских ценных бумаг тоже должна сместиться вниз, а равновесная номинальная процентная ставка по 6-месячным казначейским ценным бумагам упадет с г° до г. Это, в свою очередь, приведет к увеличению равновесного спроса на деньги с М0 до А/, (рис. В). [c.692]