Составьте схему аудита синтетического и аналитического учета при журнально-ордерной форме счетоводства по счету 60 Расчеты с поставщиками и подрядчиками и счету 76 Расчеты с разными дебиторами и кредиторами . [c.84]

Составьте схему аудита синтетического и аналитического учета основных средств и нематериальных активов. [c.91]

Составьте схему аудита синтетического и аналитического учета при журнально-ордерной форме счетоводства долгосрочных и краткосрочных финансовых вложений. [c.94]

Составьте схему аудита синтетического и аналитического учета расчетов по оплате труда при журнально-ордерной форме учета. [c.98]

Составьте схему аудита синтетического и аналитического учета материальных запасов при журнал ьно-ордерной форме счетоводства. [c.107]

Таким образом, общая схема аудита организации уголовно-исполнительной системы проводится по двум основные направлениям [c.52]

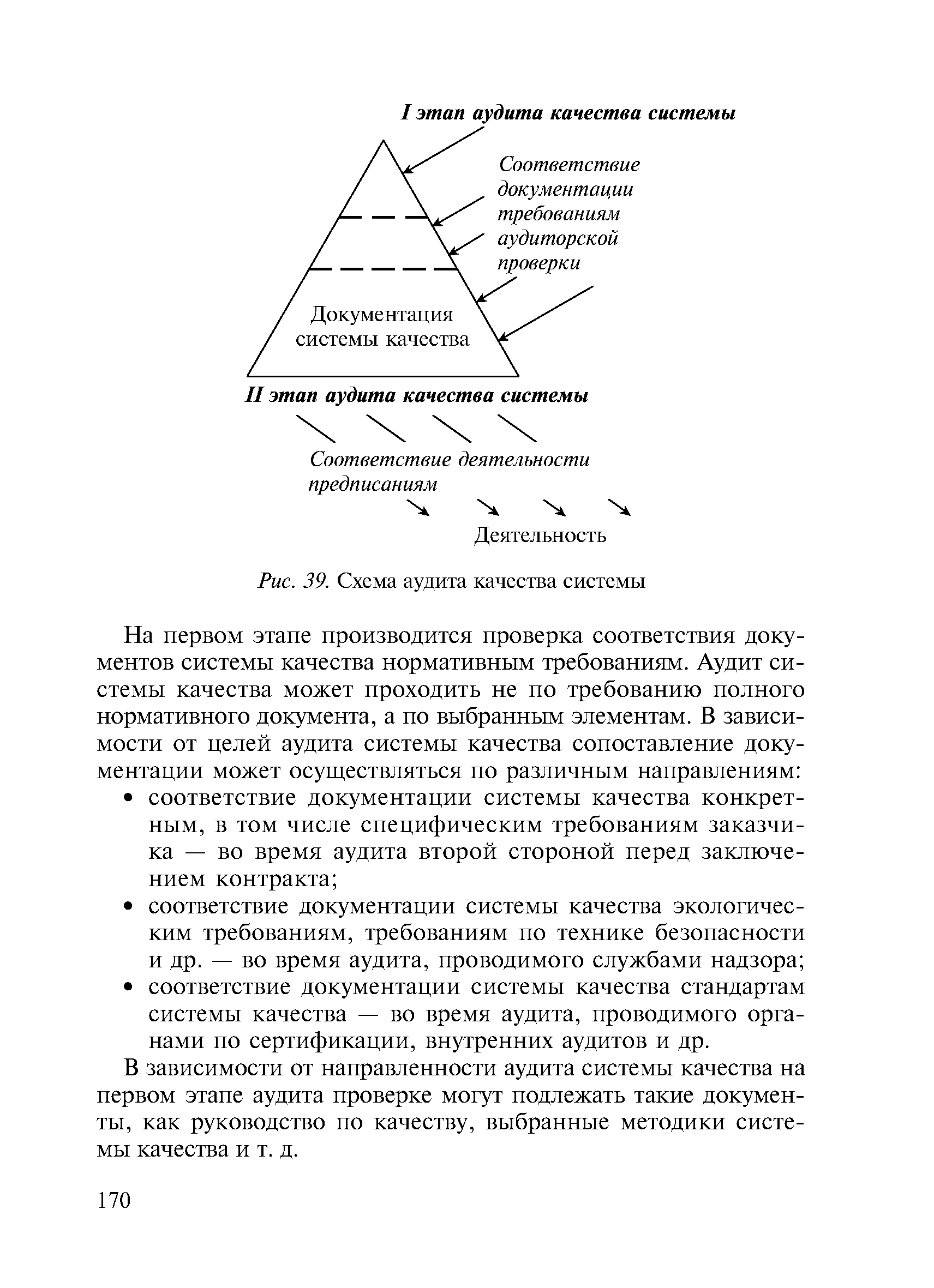

| Рис. 39. Схема аудита качества системы |  |

Ниже приводится примерная схема общего плана аудита. [c.142]

Правильная оценка системы внутреннего контроля - это серьезный этап планирования аудита. Недооценка концепции контроля может привести к необоснованным трудозатратам аудитора, переоценка к возрастанию риска пропуска ошибки. Данная зависимость отражена на схеме 2. [c.186]

Организация аудита — это продолжительная процедура, подразумевающая определение стратегии аудита, планирование применения этой стратегии и контроль практического проведения аудита. Хотя стратегии проверок конкретных компаний различны, они основаны на одной и той же схеме. В самом общем виде процесс аудита можно разделить на четыре этапа (в западных аудиторских фирмах стратегия аудита включает до десяти этапов) [c.144]

Рассмотрены принципы создания, структура и особенности функционирования современных автоматизированных информационных систем бухгалтерского учета (АИС-БУ), анализа и аудита. Раскрыты различия в концепциях построения программных средств АИС-БУ, приведена их классификация. Большое внимание уделено вопросам организации и технологии ведения учета в компьютерной среде моделям системы счетов в АИС-БУ, схемам документооборота и обработки документов, способам формирования бухгалтерских записей о хозяйственных операциях и обобщению учетных данных, специфике формирования выходной информации, процедурам закрытия отчетного периода и составления отчетности. Изложен порядок создания и функционирования многопользовательских систем. Показаны различия российских и зарубежных систем автоматизации бухгалтерского учета. Материал основан на анализе обширного рынка программных продуктов автоматизации бухгалтерского учета, анализа, аудита. [c.2]

Факторы, устанавливаемые государством и местными органами власти система хозяйствования (хозяйственное и торговое право лицензионные и сертификационные нормы условия перевода капитала и прибыли юридические требования к учредительным документам организации, к отчетности, бюджетному контролю и аудиту трудовое законодательство риск изменения хозяйственного устройства, т.е. риск политической нестабильности, экспроприации, ограничения в деятельности предприятий) регулирование пересечения границы (таможни, законы внешней торговли и управление ими) меры по защите окружающей среды и (регулирование нагрузок на окружающую среду, возмещение наносимого ущерба, платежи за природные ресурсы) государственная помощь (субсидии, целевые программы для отдельных районов, административная поддержка) (схема 5.4). [c.132]

Снижение уровня риска для инвесторов. Правительства могут стимулировать создание фондов венчурного капитала, ориентированных на инвестиции в технологии, путем налоговых льгот, схем финансирования новых технологий на самом раннем этапе, покрытия доли потерь при инвестировании и финансирования технической экспертизы технологий и аудита до инвестирования в собственно технологии. [c.62]

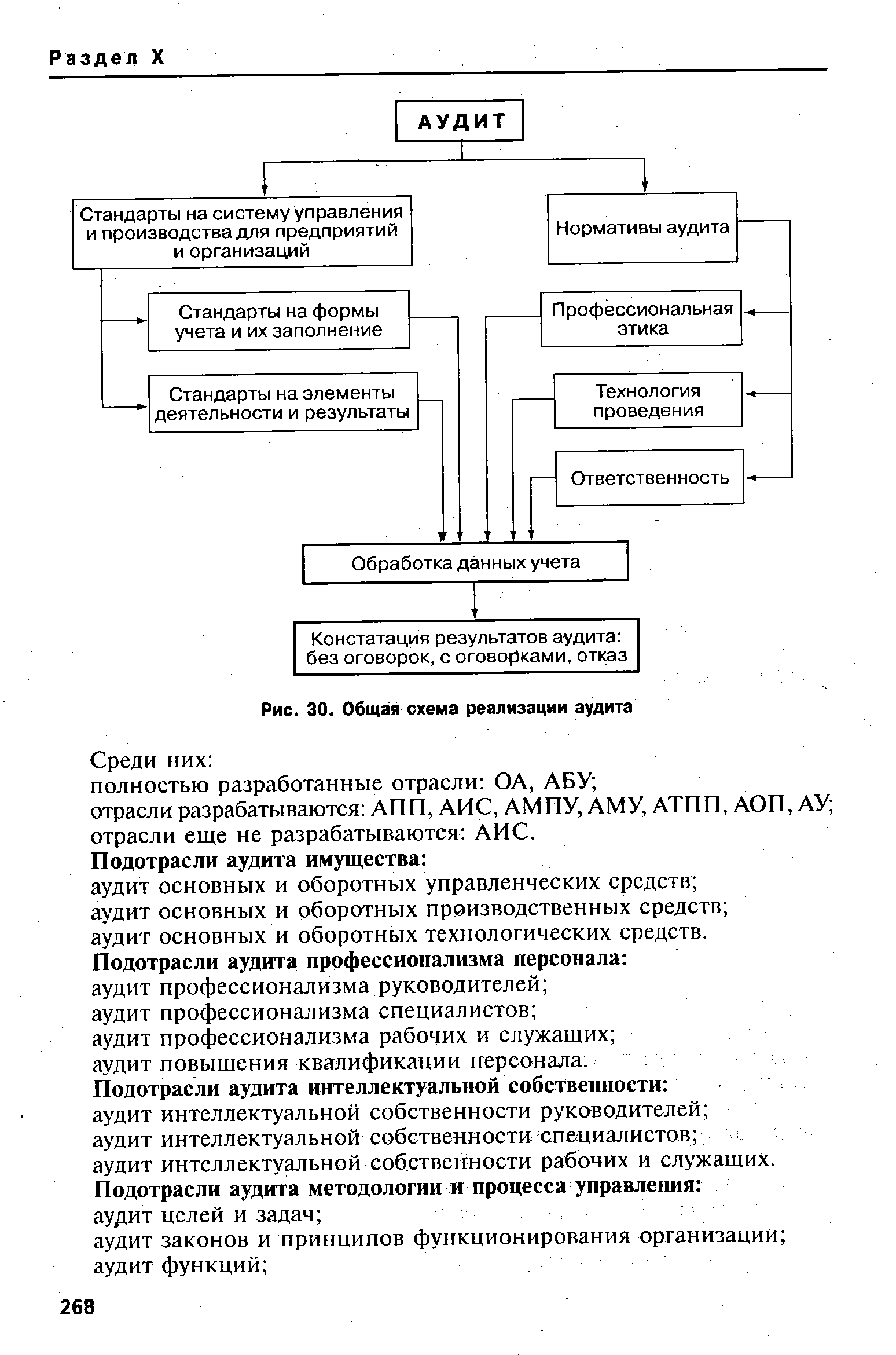

В наиболее общем виде аудит — это процесс получения и оценки (контроля) объективных данных (имеются международные нормативы аудита и стандарты на формы представляемых данных) в соответствующей профессиональной деятельности (имеются стандарты на элементы этой деятельности), устанавливающий уровень их соответствия определенным критериям, нормам и стандартам. Общая схема осуществления аудита организации приведена на рис. 30. [c.267]

| Рис. 30. Общая схема реализации аудита |  |

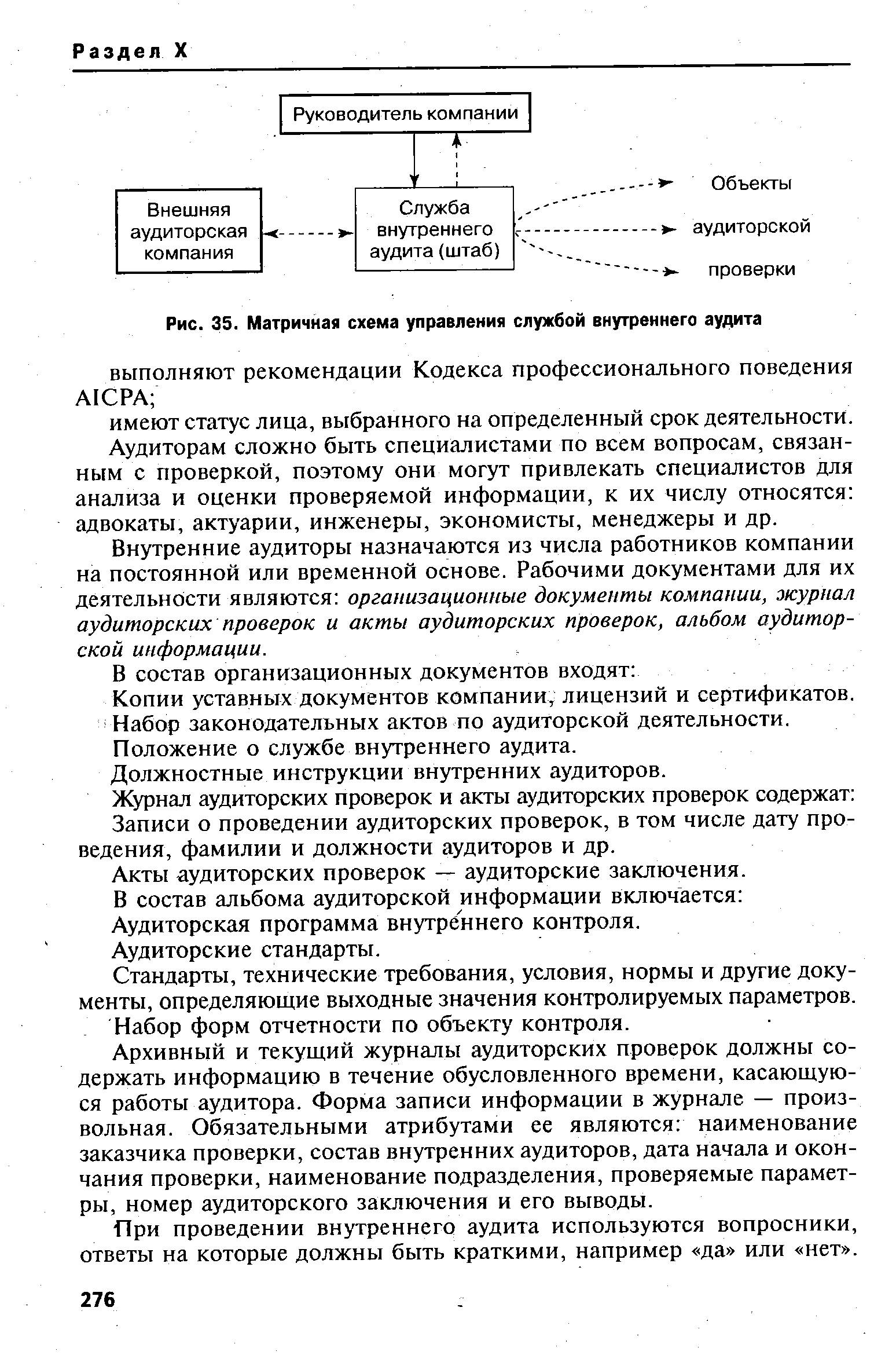

| Рис. 35. Матричная схема управления службой внутреннего аудита |  |

При построении схемы учтите, что наиболее важными элементами аудиторской проверки являются подготовка, включающая поиск новых клиентов (продолжение сотрудничества с прежними), заключение договоров, назначение ответственных аудиторов изучение характера деятельности клиента, предварительный аналитический обзор, оценка риска неэффективности аудита, оценка аудиторских затрат, предварительное знакомство с системой учета, оценка системы внутреннего контроля (усовершенствование программы проверки, подбор приемов для аудита внутреннего контроля, изучение и оценка совершенных действий, определение риска неэффективности контроля) проверка операций по существу (применение выборочного контроля, оценка риска неэффективности аудита, применение компьютерного ауди- [c.24]

Изобразите на схеме основные этапы аудита, раскройте их сущность и значение. [c.30]

Деятельность каждого предприятия имеет свои нюансы. Для постоянного пользователя аудиторских услуг целесообразнее сотрудничать с какой-то одной фирмой, особенно с той, которая предоставляет возможность абонентного обслуживания. Практика убеждает, что подобная схема выгодна обеим сторонам. Предприятие может с уверенностью рассчитывать на качество аудиторских услуг, поскольку аудитор уже хорошо знает всю внутреннюю кухню предприятия. Аудитор же в данном случае имеет возможность более эффективно, оптимальным образом организовать сам процесс аудита, тем самым уменьшив свои затраты. Немаловажным является и тот факт, что договоры на постоянное аудиторское обслуживание обходятся предприятию на 30—40 процентов дешевле, чем разовые услуги того же объема. [c.61]

Изложены основные методические приемы и технология контроля, внутреннего независимого аудита экономических субъектов. На системной основе и с привлечением примеров из практики разработана единая схема организационно-методологических аспектов аудита бухгалтерской отчетности и контроля качества работы аудиторов, включающая действующие правила аудиторской деятельности. [c.288]

К рабочей документации аудита относятся планы и программы проведения аудита копии учредительных и других внутренних документов клиента (протоколов, договоров, контрактов и др.) материалы изучения и оценки систем бухгалтерского учета и внутреннего контроля (описания, вопросники, схемы документооборота и др.) результаты анализа хозяйственных операций и показателей деятельности предприятия (расчеты, таблицы, графики и др.) записи о характере и объеме проведенных аудиторских процедур и их результатах копии переписки с клиентом и третьими лицами записи устных обсуждений возникших в ходе аудита вопросов с сотрудниками администрации предприятия-клиента заключения экспертов копии бухгалтерских и иных финансовых документов клиента информация для руководства предприятия-клиента выводы и рекомендации аудитора и т. д. [c.59]

Таков подход к разработке положений методики проведения проверок с участием ассистента. Разработка практических методик для проверки каждого раздела и объекта учета — дело весьма трудоемкое. В данном учебнике по описанной выше схеме оформлены только две методики — аудита учета кассовых операций и аудита учета расчетов с подотчетными лицами. [c.186]

Конечно, можно считать, что и указанные схемы укладываются в рамки аудита бухгалтерской отчетности, но все же последний не сводится только к ним. В подавляющем большинстве случаев клиенты не требуют от отечественных аудиторов [c.198]

В отечественной, а иногда и в зарубежной литературе некоторые авторы нередко сводят эти правоотношения к условиям договора подряда (или договора возмездного оказания услуг, ст. 779-783 ГК РФ [2]). Дескать, есть заказчик данных услуг - экономический субъект (аудируемое лицо) в лице администрации, акционеров или участников (реже - третьих лиц банков, правоохранительных органов и т.д.), а также есть исполнитель этих услуг - независимый аудитор или даже независимая аудиторская организация исполнитель за определенное вознаграждение оказывает заказчику услуги, и, следовательно, якобы налицо присутствуют все типичные взаимоотношения договора подряда (платных, возмездных услуг). Между тем подобные рассуждения - это попытка аналогии закона, поскольку отношения, возникающие в ходе осуществления аудита между клиентами и аудиторскими организациями, существенно отличаются от правоотношений, складывающихся по схеме договора подряда. [c.307]

Исследованы основные методические приемы и технология контроля, внутреннего и внешнего (независимого) аудита экономических субъектов. На системной основе и с привлечением примеров из практики разработана единая схема организационно-методологических аспектов аудита завершенной бухгалтерской отчетности и контроля качества работы аудиторов, включающая действующие Правила (стандарты) аудиторской деятельности. Проанализированы возможные концептуальные подходы к организации проверок, в том числе в условиях компьютеризированной обработки учетно-экономической информации. [c.2]

Такая схема (как и любая другая) лишь приблизительно отражает ход реальной работы аудитора. Например, не все этапы аудита выполняются последовательно, некоторые идут одновременно. Так, изучение и оценка системы внутреннего контроля проверяемой организации может проводиться в том числе и на стадии сбора аудиторских доказательств, планирование аудита может происходить не только в начале, но и в ходе аудита, а документирование аудита — на всех его этапах, но именно на завершающем этапе аудиторский файл приобретает законченный вид. [c.107]

Значительное место занимает составление общей технологической схемы производственного процесса (даже словаря специальных терминов, ибо часто общепринятое значение слова применительно к определенной отрасли деятельности имеет иное содержание). Поэтому для аудита крупных промышленных предприятий в большей мере подходят эксперты со специальным (техническим) базовым образованием, нежели специалисты с экономическим или юридическим образованием. [c.270]

Для наглядности представим вышесказанное в виде схемы дезагрегирования бухгалтерской отчетности с точки зрения достижения главной цели аудита (рис. 4.3). [c.389]

Представим изложенную выше информацию о датировании различных событий и документов при составлении и передаче бухгалтерской отчетности и проведении аудита в виде схемы (рис. 5.4). [c.472]

Интенсивность грузопотоков, частота и объем грузоперевозок по их важнейшим схемам косвенно характеризуют наиболее вероятные зоны сосредоточения регуляторов материальных и информационных потоков. На основании этих данных можно строить систему управления денежными средствами, заниматься организацией аудита денежных документов и потоков, готовить аудиторское заключение по данным аспектам. [c.465]

Первые попытки обобщения технологии организационного аудита построены на объединении структурной, содержательной и принципиальной сторон дела [56]. Упрощенная схема подготовки процесса управления любым видом деятельности, по мнению автора указанного источника, состоит из четырех этапов (рис. 14.3) [c.472]

Структура базы знаний 201 Супервайзор 169 Схема аудита 135 [c.285]

В России не существует общепринятого нормативного документа, регламентирующего методику проведения экологического аудита. Подготовленный Госкомэкологии РФ проект Временного положения об экологическом аудите в Российской Федерации до сих пор не введен в действие. Обычно экоаудит проводят исходя из потребностей предприятия с учетом международных стандартов, инструкций Мирового банка, схемы экологического управления и аудита Европейского Союза, практики проведения аудита в других странах. [c.59]

В предыдущих главах показаны общие схемы применения аудиторами в своей работе методов статистической и нестатистической выборки. Мы исследовали, как такая организация работы позволяет аудиторам выявлять существенные ошибки (по их классификации и границам см., например, исследование В. Я. Соколова [74, 1997. - № 3.- С. 50-53] или А. В. Газаряна [74, 1997. - № 8.- С. 37-38]), достигать конкретные цели проверки, а в отдельных случаях существенно приближает проверяющих и к достижению общих целей аудита. [c.65]

Вот что говорит об этих перспективных аспектах развития аудита весьма компетентный специалист - генеральный директор компании ПАКК Сергей Романенко В последнее время значительно возросла доля клиентских запросов на оказание интегрированных аудиторско-консалтинговых услуг, особенно в области финансового и управленческого консультирования. В области финансового консультирования заметно повышение спроса на комплекс услуг по сопровождению сделок слияния-поглощения компаний оценка стоимости компании, разработка схемы проведения объединения, определение рыночной стратегии, составление стратегического бизнес-плана, организационной структуры. В сфере управленческого консультирования по-прежнему высок спрос на разработку систем управления затратами - построение учетных, плановых и бюджетных систем управления - управление производственной, маркетинговой, сбытовой и снабженческой деятельностью [90, 2000. - № 10. - С. 78]. [c.120]

В постоянных файлах удобно хранить документацию (одинаково важную как для аудита текущего года, так и для аудиторских проверок предыдущих и последующих лет), изменения в которой редки. Обычно он содержит информацию об учредителях, копии учредительных документов, информацию о директоре, описание основной деятельности компании, схему организационно-управленческой структуры, специфические законодательные акты, регулирующие деятельность проверяемого экономического субъекта, собранные показатели за предыдущие годы, описание системы бухгалтерского учета, копию договора, письма-обязательства аудиторской фирмы о согласии на проведение аудита, специфические требования-пожелания клиента, информацию об услугах, сопут- [c.104]

Основных целей по организационно-технологическим моментам на этом этапе - несколько. Нужно минимизировать риск контроля, полностью документировать важнейшие тесты и процедуры, которые начинают осуществляться в процессе аудита. Аудит всегда ограничен временем и обстоятельствами, поэтому организация работы должна быть такова, чтобы достижение указанных целей было эффективным и экономичным. Насколько важен этот этап аудита, говорит тот факт, что ему непосредственно посвящена основная часть действующих с 1997 г. Правил (стандартов) аудиторской деятельности [23], а именно Планирование аудита , Аудиторские доказательства (планирование и сбор), Изучение и оценка систем бухгалтерского учета и внутреннего контроля в ходе аудита , Использование работы эксперта (планово-организационные аспекты), Аудиторская выборка (организация схем отбора элементов, получение выборки и т. д.), а также Документирование а дти". коюрое начинается на этом этапе (рис. 7.2). [c.125]