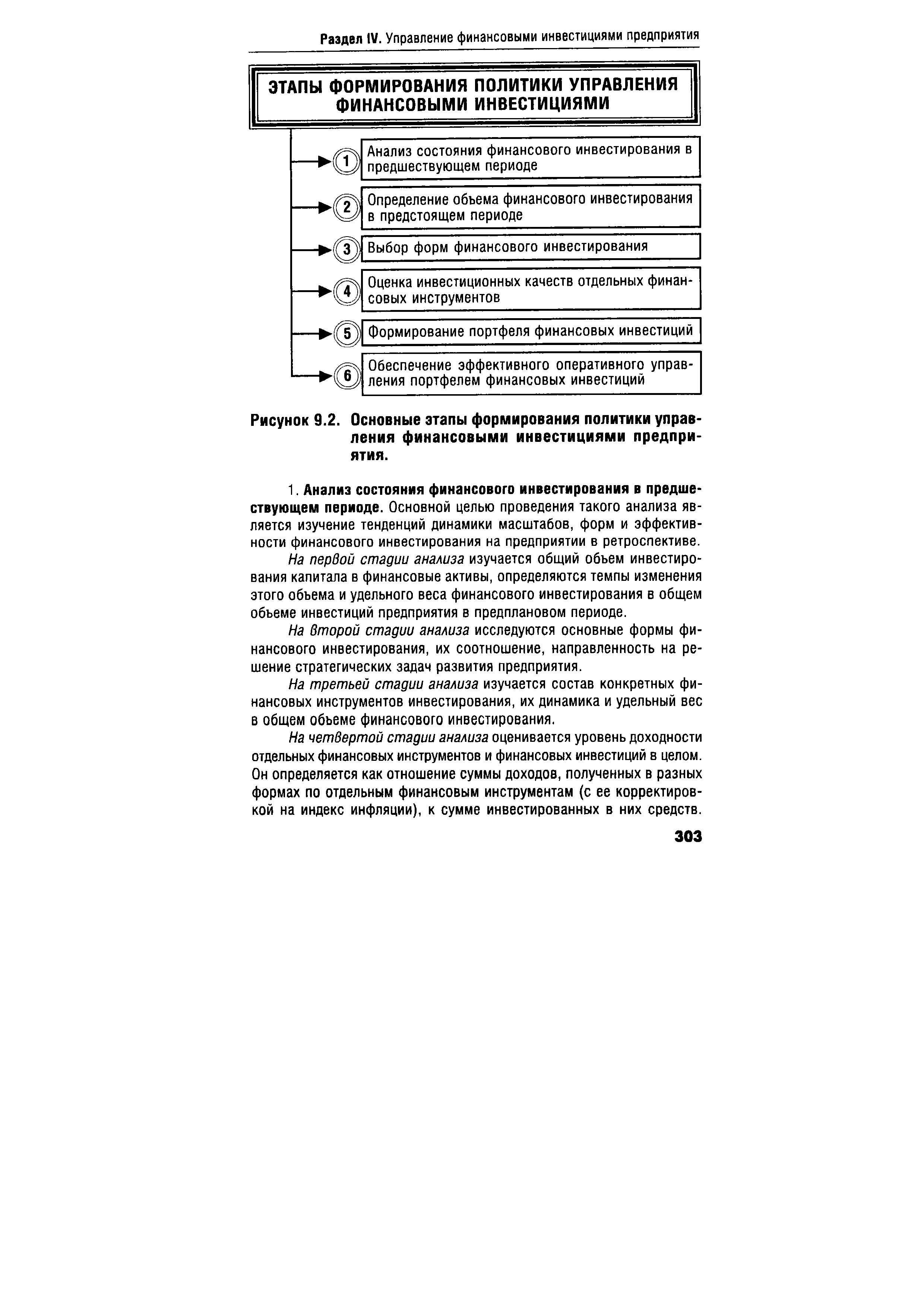

Политика управления финансовыми инвестициями представляет собой часть общей инвестиционной политики предприятия, обеспечивающая выбор наиболее эффективных финансовых инструментов вложения капитала и своевременное его реинвестирование. [c.302]

ЭТАПЫ ФОРМИРОВАНИЯ ПОЛИТИКИ УПРАВЛЕНИЯ ФИНАНСОВЫМИ ИНВЕСТИЦИЯМИ [c.303]

| Рисунок 9.2. Основные этапы формирования политики управления финансовыми инвестициями предприятия. |  |

ПОЛИТИКА УПРАВЛЕНИЯ ФИНАНСОВЫМИ РИСКАМИ [c.237]

ПОЛИТИКА УПРАВЛЕНИЯ ФИНАНСОВЫМИ РИСКАМИ — часть общей финансовой стратегии предпри- [c.237]

Политика управления финансовыми инвестициями является частью общей инвестиционной политики предприятия. В рамках политики управления финансовыми инвестициями осуществляется выбор наиболее эффективных финансовых инструментов для вложения капитала, своевременного принятия решений по его реинвестированию. Анализ и оценка финансовых инвестиций выступают ключевыми составляющими в целях обеспечения эффективного оперативного управления портфелем финансовых инвестиций и разработки стратегических подходов к его развитию. [c.371]

В условиях современного капитализма резко повышается роль системы управления государственными финансами. В неё входят разработка и принятие финансового, бюджетно-налогового законодательства (наряду и в соответствии с положениями конституции и с законами по общеэкономическим проблемам) разработка финансовой стратегии и мероприятий финансовой политики финансовое планирование и прогнозирование, координирование кредитно-денежной и бюджетно-налоговой политики управление финансовой деятельностью различных государственных учреждений и её координирование проектирование бюджетов по доходам и расходам сбор налогов и осуществление расходов выпуск займов (подготовка и продажа ценных бумаг государства) обслуживание займов (уплата процентов, реструктуризация государственных финансовых обязательств) и др. виды деятельности. [c.291]

Содержание политики управления финансовыми рисками [c.131]

Политика управления финансовыми денежными потоками [c.48]

Политика избежания финансовых рисков Политика управления финансовыми рисками [c.48]

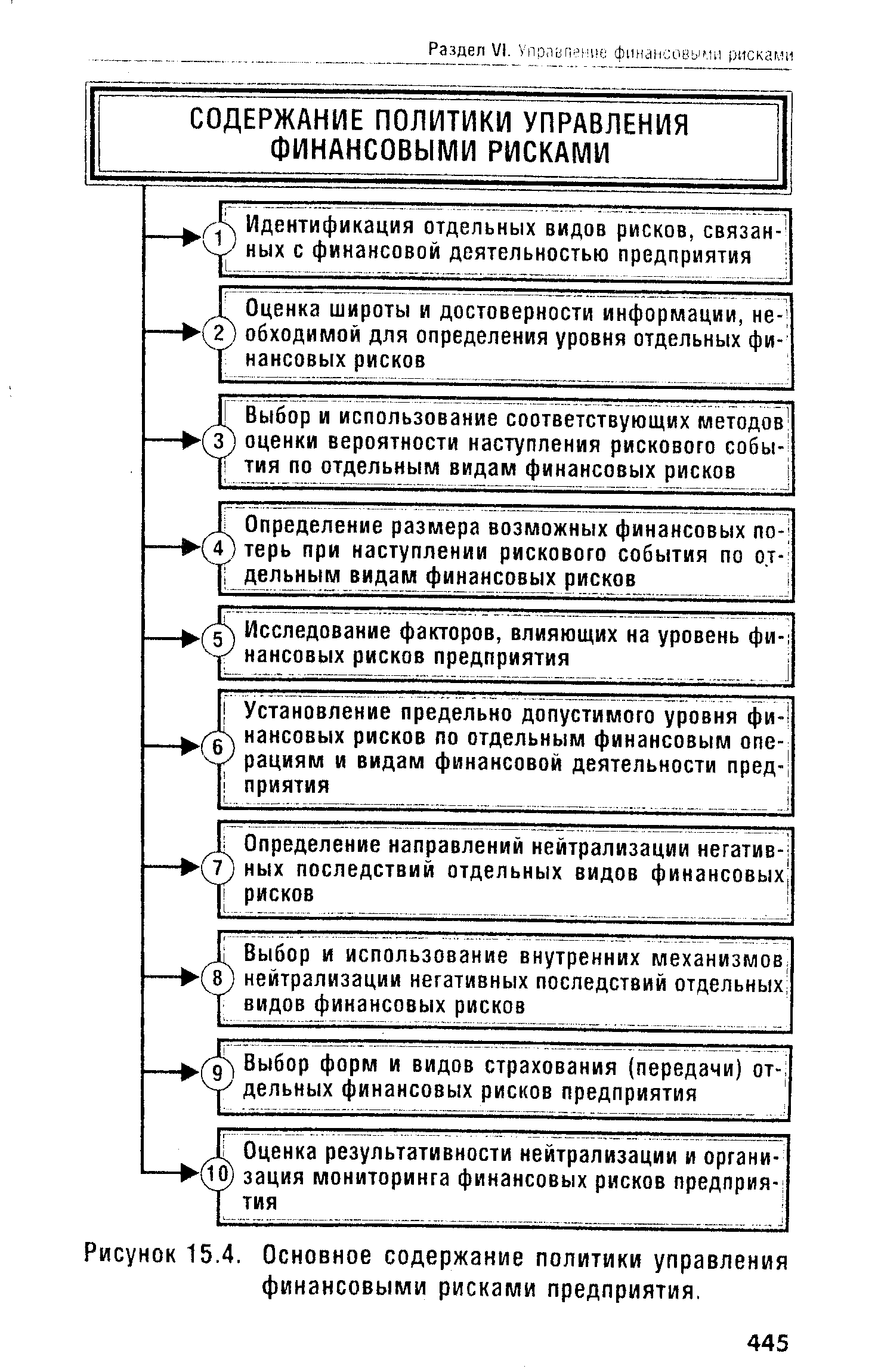

С учетом рассмотренных принципов на предприятии формируется специальная политика управления финансовыми рисками. [c.443]

Политика управления финансовыми рынками представляет собой часть общей финансовой стратегии предприятия, заключающейся в разработке системы мероприятий по нейтрализации воз- [c.443]

СОДЕРЖАНИЕ ПОЛИТИКИ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РИСКАМИ [c.445]

| Рисунок 15.4. Основное содержание политики управления финансовыми рисками предприятия. |  |

Политика управления финансовыми рисками 135 [c.227]

Во втором случае речь идет о реализации долгосрочной финансовой политики (основу которой составляет прогноз изменений порядка и условий финансирования и последствий таких изменений) в целях оптимального управления финансовой системой. [c.26]

Субъекты РФ в целях осуществления бюджетной политики создают финансовые органы и органы финансового контроля в соответствии с собственным законодательством. Муниципальные образования в целях обслуживания местного бюджета и управления его средствами создают муниципальные казначейства и (или) иные финансовые органы (должности) в соответствии со своим уставом и законодательством РФ. [c.212]

Приведенная логика выделения разделов финансового менеджмента может быть наглядно интерпретирована с помощью баланса компании, представляющего собой одну из наиболее полных и эффективных моделей описания ее имущественного и финансового положения актив баланса показывает, во что инвестированы средства компании пассив — каковы источники этих средств. Из рассмотрения баланса наглядно видно, что каждое из трех вышеописанных ключевых направлений может быть далее структурировано с той или иной степенью детализации. В частности, инвестиционная политика включает в себя не только управление финансовыми активами, но и основными средствами и оборотными активами, а также оценку инвестиционных проектов. [c.277]

Концептуальные основы финансового менеджмента — совокупность теоретических построений, определяющих логику, структуру и принцип функционирования системы управления финансовой деятельности предприятия в контексте окружающей политико-экономической среды. [c.302]

Деятельность казначея направлена на решение глобальных вопросов по обеспечению финансовой устойчивости компании. Казначей управляет вверенным ему капиталом предприятия, т.е. формирует его оптимальную структуру, проводит оценку затрат на капитал, управляет денежным оборотом, привлекает краткосрочные и долгосрочные кредиты, организует расчеты с покупателями. Для привлечения краткосрочных и долгосрочных источников финансирования казначей постоянно поддерживает контакты с кредиторами, акционерами, инвесторами, страховщиками ценных бумаг и выпущенных облигаций. В функции казначея входит управление имущественными ценностями (товарно-материальными запасами) и долгами предприятия, финансовое планирование, разработка кредитной политики, управление инвестиционным портфелем. Казначей концентрирует свои усилия на поддержании ликвидности предприятия, получая денежные средства по обязательствам и приумножая фонды для достижения цели компании. В то время как контролер уделяет особое внимание прибыльности, казначей следит за движением наличности, управляя дебиторской задолженностью и платежами компании. Постоянно находясь в центре этих вопросов, казначей может своевременно увидеть признаки банкротства и предупредить его. [c.250]

Показатель чистого кредитования (кредитование минус погашение) включает операции органов государственного управления, осуществляемые в целях проведения государственной политики, с финансовыми требованиями к другим секторам экономики (предоставление ссуд и приобретение акций за вычетом сумм выплаченных кредитов, выручки от продажи акций либо возврата собственного капитала). При осуществлении операции кредитования между различными структурами и уровнями государственного управления одна из сторон, участвующих в операции (кредитор), показывает кредитование, а другая (заемщик) — заимствование с целью финансирования дефицита. [c.218]

Для финансового менеджера огромную роль играет и знание логики анализа производственных запасов. Не вдаваясь подробно в методику анализа, отметим только, что в ее основе лежит, в частности, понимание принципов представления запасов в отчетности. В зависимости от того, какие методы учета запасов (или себестоимости продукции) определены учетной политикой хозяйствующего субъекта, возможна различная оценка средств, вложенных в запасы, а следовательно, и различные значения параметров, участвующих в определении оптимальной политики управления ими. [c.449]

Кроме того, немаловажным фактором признаются интересы не только пользователей отчетности, но и ее составителей. Так, например, для организации основной задачей учетной политики применительно к налоговому учету может стать минимизация налогообложения, а применительно к финансовому учету — управление финансовыми характеристиками (рентабельностью, ликвидностью, финансовой устойчивостью и т. п.) как условие достижения максимальной привлекательности организации для инвесторов, банков и других контрагентов. [c.547]

Удалось ли конкурентам сократить эти финансовые средства благодаря Политике управления разными (или лучшими) активами [c.318]

Переход к рынку, создание предпринимательской среды, как уже отмечалось в гл. 1. значительно расширили круг финансовых отношений предприятий, выдвинув на первый план управление собственным и привлеченным капиталом, определение его цены и структуры, обоснование эффективности проектов, разработку дивидендной политики и финансовой стратегии, т. е. все то, что уже давно составляло предмет западной теории финансового менеджмента. [c.51]

Этот этап управления финансовой деятельностью предприятий характеризовался жесткой финансово-кредитной политикой, обеспечивающей контроль бюджетного дефицита и денежной эмиссии, соблюдение твердой зависимости результатов работы и объема средств, направляемых на оплату труда, производственное и социальное развитие. Налоговая система позволила предприятиям накапливать финансовые ресурсы, но не решила главного — проблемы собственности. Имущество предприятий по-прежнему принадлежало государству. Относительная экономическая обособленность денежного оборота предприятий не устраняла обезличивания финансовых ресурсов. [c.35]

В главе 17 мы обнаружили, что политика управления задолженностью редко имеет значение на хорошо функционирующих рынках капитала. Однако совсем немногие финансовые менеджеры воспринимают такой вывод как руководство к практическим действиям. Если политика управления заемным капиталом не имеет значения, о ней не стоит беспокоиться — решения по финансированию можно делегировать "мелким сошкам". Но финансовых менеджеров все же заботит политика управления задолженностью. В данной главе объясняется почему. [c.455]

АНТИКРИЗИСНОЕ УПРАВЛЕНИЕ - совокупность форм и методов реализации антикризисных процедур применительно к конкретному предприятию (организации)—должнику. А.у. появилось с началом перехода отечественной экономики к рынку. По своей природе А.у. — мик-роэкон. категория и отражает производственные отношения, складывающиеся на уровне организации (при ее оздоровлении или ликвидации). История становления и развития рыночной экономики в западных странах доказывает неравномерность процесса функционирования организации (предприятия), колебания объемов производства и сбыта. Возникновение глубоких спадов производства характеризуется как кризисная ситуация и рассматривается как некая общая закономерность, тесно увязанная с характером жизненного цикла организации и которая может возникнуть на любой из его стадий. Однако реализация всей процедуры А.у. начинается лишь на этапе резкого спада, который характеризуется, как правило, неплатежеспособностью предприятия. Механизм А.у. предприятия-должника включает диагностику финансового состояния и оценку перспектив развития бизнеса предприятия маркетинг антикризисную инвестиционную политику, управление персоналом, производственный менеджмент организацию ликвидации предприятия. [c.13]

Излагаемая ниже методика основывается на ряде принципиальных положений. Л Современная наука и практика управления финансами не дают четко определенного 1шбоснованногосостав(1 финансовых показателей деятельности npednpiiHinuii. Оценивая влияние учетной политики на финансовые показатели, следует учитывать ее воздействие на такие показатели, относимые к финансовым, исходя из [c.113]

Идеи государственного управления нашли свое отражение в трудах А.П. Волынского (1689-1740). Последовательным идеологом крепостничества был В.Н. Татищев (1686-1750). В области управления хозяйственными делами России В.Н. Татищев особое значение придавал управлению финансовой политикой. Он считал, что государство обязано не наблюдать за хозяйственными процессами, а активно регулировать их в интересах России. [c.18]