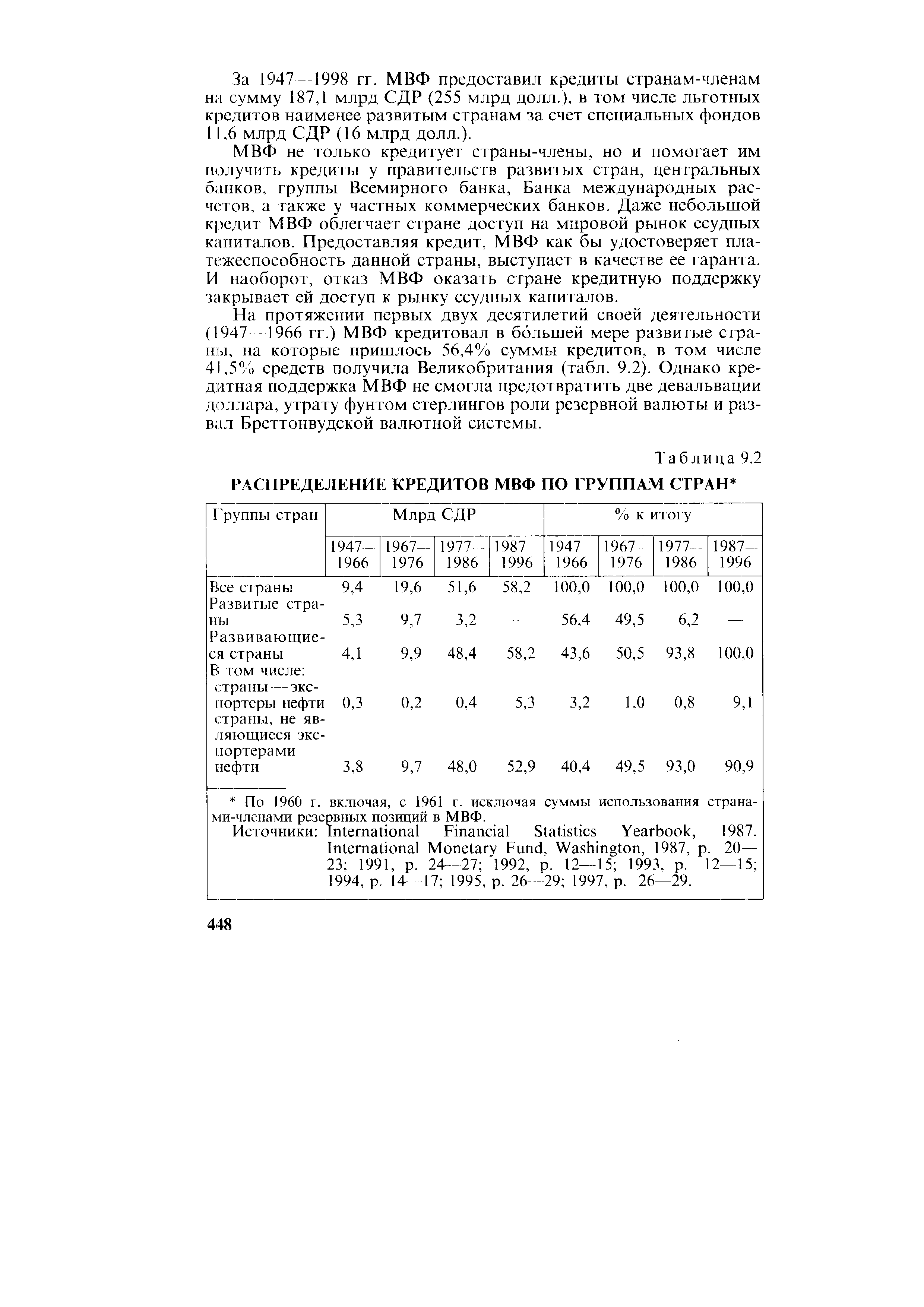

| Таблица 9.2 РАСПРЕДЕЛЕНИЕ КРЕДИТОВ МВФ ПО ГРУППАМ СТРАН |  |

За 1959—1990 гг. ЕИБ предоставил кредитов на сумму более 100 млрд ЭКЮ из них более 75% странам-членам, в основном на развитие энергетики, транспорта, телекоммуникаций, за 1992— 1996 гг. — более 101,2 млрд. ЭКЮ. Эти кредиты покрывают 50% стоимости проектов в дополнение к капиталам заемщика. 70% кредитов ЕИБ направлены на региональное развитие. Распределение кредитов сопровождается острыми разногласиями, так как каждая страна, имеющая отсталые районы, претендует на большие суммы. Кредиты предоставляются в нескольких валютах, реже в одной, до 1999 г. в ЭКЮ, а с 1999 г. в евро. Процентная ставка определяется Советом управляющих Банка исходя из рыночных ставок. ЕИБ, действуя как агент ЕС, предоставляет льготные кредиты из специальных фондов для развития инфраструктуры, включая энергетику, а также управляет займами Европейского сообщества по атомной энергии. [c.488]

Изучение рыночной системы при любом подходе приводит к мысли, что цены определяют распределение ресурсов в экономике. Процентная ставка — это цена кредита, которая определяет распределение кредита между домашними хозяйствами и фирмами. Фирмы конкурируют друг с другом за получение кредита, а процентная ставка распределяет кредит между разными фирмами и, следовательно, между инвестиционными проектами этих фирм. В условиях нерегулируемого (свободного) рынка ссудных капиталов поддержку получат такие инвестиционные (капитальные) проекты, прибыльность которых выше рыночной процентной ставки на кредитном рынке. Например, если ожидаемая норма прибыли от покупки нового завода равна 20%, а ссуду можно получить под 15%, то этот инвестиционный проект — покупка нового завода — будет осуществлен. Если, напротив, тот же проект сулит норму прибыли 9%, то он не получит поддержки. Ссудный капитал получают те, кто хочет и может обеспечить наиболее высокую норму прибыли. Практически ссудный капитал уходит к наиболее прибыльным фирмам. Таким образом, прибыльные фирмы получают возможность расширяться, а неприбыльные — вынуждены сворачивать деятельность или закрываться. [c.146]

Такое распределение кредита между фирмами можно считать эффективным, если эффективность рассматривать с точки зрения обеспечения суверенитета потребителя. Если хорошо, что потребитель голосует за товары своими долларами на рынке, то и хорошо, что прибыльные фирмы будут расширяться, а неприбыльные (или менее прибыльные) — сворачивать операции. [c.146]

Неэффективность. Мы только что обсудили, каким образом равновесная процентная ставка выделяет деньги на те инвестиционные проекты, где ожидаемая ставка (эффективность) будет наибольшей. Распределение кредита в соответствии с законами о ростовщичестве, скорее всего, не обеспечит финансирование наиболее эффективных проектов. Рассмотрим пример. Предположим, у Холли есть настолько многообещающий проект, что она готова платить 8% за кредит на его финансирование. У Бена тоже есть проект, менее многообещающий, и он не захочет платить более 6% за его финансирование. Если бы фонды распределял рынок, то на высокопродуктивный проект Холли деньги бы нашлись, а на проект Бена - нет. Такое распределение фондов в интересах как Холли, так и всего общества. Но при установлении предела ставки в 6% существует 50%-ная вероятность, что деньги получит Бен, а не Холли. Законодательное установление максимальной процентной ставки приводит к выделению фондов и для менее эффективного использования. [c.644]

В основу бюджетной политики на 1995—1997 гг. заложено глубокое и неразрешимое противоречие. С одной стороны, в соответствии с монетаристской концепцией ставится цель снизить предложение денег и проводить по существу рестриктивную бюджетную политику. Эта политика сопровождается жесткими кредитно-денежными мерами прекращаются централизованное распределение кредитов, практика списания задолженности, предоставление ссуды отраслям хозяйства на льготных условиях и т.п. В этом случае, как известно, усиливается спад производства. С другой стороны, ставится задача — теперь уже в 1997 г. — добиться приостановки экономического кризиса. Однако, как мы знаем, в его основе лежит глубокий структурный кризис, который невозможно преодолеть за короткий срок и для выхода из которого требуются огромные затраты государственных денежных средств. [c.522]

По возможности их регулирования риски подразделяются на открытые и закрытые. Открытые риски не подлежат регулированию (например, форс-мажорные риски). Закрытые риски регулируются. Методами такого регулирования могут быть диверсификация (широкое распределение кредитов в мелких суммах по большому числу клиентов в пределах общего объема операций банка), выдача крупных кредитов только по межбанковским соглашениям, страхование кредитов и депозитов. [c.561]

В основу расчета кладутся данные по состоянию на начало планируемого года и намечаемые показатели изменения объема реализации продукции по сравнению с предыдущим годом. Темп роста запасов материалов, как правило, должен быть ниже темпов изменения реализации продукции. Таким образом, в ходе планирования кредита предусматривается ускорение оборачиваемости оборотных средств. Предприятие и банк на месте обсуждают величину этого снижения и договариваются о нем. Для квартального распределения кредита [c.293]

Специфической особенностью преступных посягательств на целевые бюджетные средства является то, что незаконные действия по распределению и использованию бюджетных кредитов совершаются, как правило, на двух уровнях при распределении кредитов исполнительными органами территорий, ведомств, подразделениями фондов при получении и использовании, освоении льготных кредитов исполнителями программ. Поэтому при расследовании необходимо проверить законность действий как при распределении, так и при использовании кредитов. [c.241]

Допросу по делам этой категории подвергается широкий круг лиц. Прежде всего— это должностные лица из числа руководителей местных отделений фондов, территориальных звеньев отдельных ведомств, комитетов, органов, специально созданных на местах для распределения бюджетных средств, их заместители, а также главные бухгалтеры, руководители кредитно-финансовых подразделений, члены кредитных комиссий, т.е. лица, на которых возложено распределение кредитов. При их допросах следует выяснять обстоятельства, связанные с распределением, выдачей кредитов, контролем за их использованием и своевременным возвращением. [c.246]

РАСПОРЯДИТЕЛИ КРЕДИТОВ — РАСПРЕДЕЛЕНИЕ КРЕДИТОВ [c.260]

С. п. ф. предусматривает соблюдение строгого режима экономии в расходовании средств. Основным принципом сметного финансирования является отпуск средств не под план, а в меру выполнения плана (см. Открытие бюджетных кредитов, Распределение кредитов). [c.350]

В связи с перестройкой управления народным х-вом и расширением прав предприятий в области произ-ва, планирования и финансов, проведенными в 1958—1969 гг., возросла роль кредита как орудия контроля за соблюдением общегосударственных интересов. Государственный банк Чехословакии контролирует правильность установления предприятиями нормативов оборотных средств, распределения средств на текущую деятельность и капитальное строительство, осуществляет контроль за целевым направлением и эффективностью использования кредитов. Распределение кредитов по отдельным отраслям х-ва дано в след, таблице [c.601]

ИСПОЛНЕНИЕ БЮДЖЕТА в капиталистических государствах — завершающая стадия бюджетного процесса (см.), к-рая заключается в сборе налогов и других платежей в бюджет, централизации их в общей кассе и осуществлении расходов в соответствии с утвержденным бюджетом. Исполнение доходной части бюджета, как правило, полностью находится в руках финансового ведомства (мин-ва финансов, казначейства), к-рое взимает налоги, составляющие при капитализме решающую часть доходов бюджета. В нек-рых гос-вах вне ведения финансового ведомства находятся пошлины административного характера и доходы от государственных предприятий и имуществ. Исполнение расходной части бюджета осуществляется ведомствами (мин-вами), к-рым на основе их заявок финансовое ведомство открывает кредиты. Отпущенные средства могут расходоваться только на определенные цели в соответствии с распределением кредитов, определяемым законодательством. В США и Англии открытие кредитов санкционируется главным контролером, назначаемым главой гос-ва. Распорядителями кредитов являются руководители ведомств (министры), к-рые могут передавать это право распорядителям кредитов второй степени. Оплата расходов осуществляется органами, ведающими кассовым И. б. Как правило, утвержденный бюджет может исполняться только в пределах данного бюджетного года, однако законодательство отдельных стран предоставляет льготные сроки. Контролирует И. б. финансовое ведомство, главные контролеры (там, где они имеются), а в США, кроме того, Бюджетное бюро (см.). Исполнение военных смет находится вне контроля финансового ведомства. [c.486]

К. п. С. составляется отдельно 1) по краткосрочному кредитованию подрядных строительных организаций и строек 2) по долгосрочному кредитованию местной пром-сти, предприятий городского х-ва и населения в городах и поселках городского типа (на индивидуальное жилищное строительство и др. нужды, предусмотренные законом). План краткосрочного кредитования составляется на год с поквартальным распределением кредитов и источников кредитования на конец каждого квартала показывается сальдо (остатки) задолженности и ресурсов. План долгосрочного кредитования составляется в целом на год в нем предусматривается объем предназначенных к выдаче кредитов и поступление платежей по ранее выданным ссудам, т. е. планируются не остатки, а оборот ресурсов. К. п. С. составляется в том же порядке, как и кредитный план Госбанка СССР, т. е. в территориальном разрезе на основе кредитных заявок совнархозов, республиканских мин-в, ведомств и исполкомов местных Советов депутатов трудящихся. [c.596]

План краткосрочного кредитования состоит из сводного плана и таблиц, устанавливающих распределение кредитов на заготовку строительных материалов, фуража и горючего, а также на оплату запасов крупного технологического и энергетического отечественного оборудования по союзным республикам, мин-вам [c.596]

Средства союзного бюджета составляют около половины общего объема ресурсов, выделяемых для краткосрочного кредитования. На конец каждого квартала в плане определяется остаток средств Стройбанка на корреспондентском счете в Госбанке СССР. По плану долгосрочного кредитования основным источником ссуд являются средства союзного бюджета (в последние годы — приблизительно 49%) и суммы, поступающие в погашение ранее выданных ссуд (приблизительно 38%). Сводные планы краткосрочного и долгосрочного кредитования рассматриваются Правлением Стройбанка и по его представлению направляются Министерством финансов СССР на утверждение Совета Министров СССР. Утвержденные кредитные планы становятся директивным документом для Министерства финансов СССР, Стройбанка СССР, совнархозов, мин-в и ведомств. На основе установленных в кредитном плане объемов кредитования и целевого направления ссуд Советы Министров союзных республик утверждают распределение кредитов по совнархозам, мин-вам, ведомствам и исполкомам местных Советов депутатов трудящихся. Предложения по этим вопросам вносят на рассмотрение Советов Министров союзных республик республиканские конторы Стройбанка по согласованию с Госпланами союзных республик. [c.597]

Некоторые страны мира, пережившие банковские кризисы, для предотвращения создания столь привилегированного положения посредников, работающих на рынке заемных средств, устанавливали государственный контроль за процентными ставками и распределением кредитов по отраслям. Например, в Аргентине в 1982 г. лимиты процентных ставок были установлены на уровне, значительно более низком, чем темпы инфляции. Деньги обесценивались быстрее, чем давали отдачу. Следствием принятия этой меры стало сокращение средней банковской маржи примерно в два раза. [c.135]

Правление Госбанка СССР устанавливает предельную задолженность на каждый квартал по ссудам в отраслевом и целевом направлениях согласно кредитному плану. Распределение кредитов по лимитируемым объектам обеспечения между предприятиями и организациями производится вышестоящими хозяйственными центрами, планирующими кредиты, по согласованию с соответствующими учреждениями системы Госбанка СССР. Этим обеспечивается единство финансовой деятельности хозорганов и кредитной политики, осуществляемой Госбанком. [c.209]

Распределение кредита групповые и глобальные лимиты [c.64]

Групповое распределение кредита [c.64]

Распределение кредитов, предоставленных МВФ [c.299]

В данном случае срок окупаемости — это период возврата авансированного кредита с учетом выплаты проектной ставки. Срок окупаемости зависит от структуры распределения кредита по годам, процентной ставки на капитал, чистой прибыли. Чем больше чистая прибыль, тем короче срок окупаемости. [c.265]

Результат приведенного выше распределения акций - перевод рыночной стоимости акционерного капитала в 60 000 дол. из реинвестированной прибыли в авансированный капитал и увеличение количества циркулирующих акций в обращении на 3 000. Счет "Обыкновенные акции, подлежащие распределению" кредитуется по номиналу (3 000 х 5 дол. - 15 000 дол.). Кроме того, когда рыночная стоимость превышает номинальную стоимость акций, счет "Капитал, внесенный сверх номинала" кредитуется на величину этого превышения. В данном случае общая рыночная стоимость распределяемых акций (60 000 дол.) превышает их номинальную стоимость (15 000 дол.) на 45 000 дол. [c.280]

По подрядным строительным организациям, начиная с 1955 года, установлен порядок представления кредитных заявок на год с распределением кредитов по кварталам года, причём указанные заявки представляются по формам, установленным банками долгосрочных вложений. [c.369]

Целевое назначение кредита определяется кредитными планами в соответствии с потребностями в средствах для создания запасов материальных ценностей или осуществления затрат на различных стадиях процесса воспроизводства, предусмотренных нар.-хоз. планами. Оно имеет важное значение для планомерного распределения кредитных ресурсов в нар. х-ве в соответствии с потребностями социалистич. экономики. Опираясь на целевой характер кредита, банк имеет возможность выдавать ссуды в соответствии с ходом выполнения плана по кредитуемой операции и фактич. накоплением материалов и товаров или произ-вом затрат, но не более предусмотренных по плану. Если, напр., планом консервной ф-ки намечено накопление сезонного запаса готовой продукции на 50 тыс. руб., то в пределах этой суммы банк может выдавать ссуды под эту продукцию по мере накопления ее запасов если сезонный запас составит 15 тыс., ссуда будет выдана лишь в этой сумме при увеличении запаса до 35 тыс. ф-ка сумеет получить дополнительно 20 тыс. и так до накопления сезонного запаса овощных консервов в сумме 50 тыс. руб. Однако, если сезонный запас консервов превысит 50 тыс., банк откажет в выдаче дополнительной ссуды сверх этой суммы. Отсюда видно, какое важное значение имеет этот принцип для обеспечения планомерного распределения кредитов, содействия кредитом пропорциональному распределению материальных ресурсов в процессе воспроизводства и осуществления контроля рублем за фактич. ходом выполнения планов. [c.367]

Распределение кредитов на краткосрочные и долгосрочные характеризуется след, данными (на 1 янв. 1960) [c.369]

Территориальное распределение кредитов. Значительный объем кредитов МаБР предоставил большой тройке (Аргентине, Бразилии, Мексике) АзБР -— пяти странам (Индонезии, Южной Корее, Филиппинам, Пакистану, Таиланду) АфБР — наиболее платежеспособным клиентам (Марокко, Заиру, Кении, Тунису и т. д.). С созданием АФР последний стал кредитовать и наименее развитые [c.485]

Распределение кредитов, полученных через дисконтное окно, по типам, 1970—1991 гг. (Источник. Federal Reserve Bulletin проценты рассчитаны исходя из среднемесячных сумм в долларах.) [c.439]

Высший орган — Совет управляющих, исполнительный орган — Совет директоров во главе с президентом. Штаб-квартира находится в г. Сан-Ми-каэль (Барбадос). Кредиты банка направляются в основном на развитие инфраструктуры, сельского хозяйства, промышленности. В распределении кредитов преобладают наименее развитые страны КАРИКОМ. [c.150]

АНТИМОНОПОЛЬНОЕ ЗАКОНОДАТЕЛЬСТВО (antimonopoly legislation) - законодательные акты, принимаемые в государстве для регулирования процесса централизации капитала путем образования монополистических объединений, препятствующих свободной конкуренции. А.з. предусматривает создание государством административных механизмов пресечения монополистической деятельности, поощрение конкуренции и установление пределов цен на продукцию монополистов в отдельных случаях. Государство осуществляет антимонопольное регулирование путем ряда инструментов системы налоговых ставок, механизма распределения кредитов, механизма ценообразования на предприятиях-монополистах, содействия созданию малых и средних предприятий, поощрения добросовестной конкуренции, системы юридических санкций и др. [c.16]

УЧЕТ ЛИМИТОВ КРЕДИТОВАНИЯ производится в соответствии с распределением кредитов по кредитному плану, содействует соблюдению учреждениями банка лимитной дисциплины. У. л. к. в Госбанке СССР возлагается на планово-экономич. отделы (управления), кредитно-плановые отделы, отраслевые кредитные отделы Размеры кредитов сообщаются конторам и отделениям банка на блан- [c.455]

В Стройбанке У. л. к. аналогичен учету в Госбанке. Правление Стройбанка устанавливает лимиты кредитования для республиканских контор, а последние распределяют лимиты между областными конторами по кредитам под счета за выполненные строительно-монтажные работы, на завершение расчетов по зачетам взаимных требований, по др. видам кредитов (на заготовку строительных материалов, на оплату запасов крупного техноло-гич. и энергетич. оборудования, на индивидуальное жилищное строительство). Распределение кредитов утверждается Правительством СССР по союзным республикам для мин-в и ведомств, а последние совместно с учреждениями банка в свою очередь распределяют эги кредиты по трестам, отдельным подрядным организациям и стройкам. [c.455]

Представляемый на рассмотрение парламента проект государственного бюджета и публикуемый закон о бюджете носит название финансового закона (loi des finan es). За последнее время значительно урезаны бюджетные права парламента за счет усиления прав исполнительной власти. В начале 1959 г. принят закон, по к-рому резко ограничена сфера законодательной компетенции парламента, в частности в области финансов полнота власти в утверждении бюджета фактически передана пр-ву, к-рое получило право издавать законы по налогам, социальному обеспечению и др., ранее относившиеся полностью к компетенции парламента. Сейчас парламент утверждает только общие суммы бюджетных кредитов по наиболее крупным подразделениям дальнейшее распределение кредитов производится на основе правительственных декретов. [c.567]

Б апреле 1924 г. ЦК партии признал необходимым создать постоянный орган для регулирования банковского кредитования, устранения параллелизма в работе кредитных учреждений, для предварительного рассмотрения планов кредитования, согласования учетных ставок, а также для наиболее целесообразного распределения кредитов между отраслями хозяйства и районами страны. Такой орган — Комитет по делам банков — был создан при правлении Госбанка. На него, в частности, возлагались рея-работка общего направления политики кредитных учреждений в связи с народнохозяйственной конъюнктурой вообще и с перспективами денежного обращения в частности рассмотрение кредитных планов банков на основе предусмотренных Госбанком и Нар-комфином размеров эмиссии согласование распределения средств банков между отраслями народного хозяйства установление предельных процентных ставок по активным и пассивным операциям и согласование политики кредитных учреждений в этой области, [c.102]

Совнарком СССР в 1935 г. отменил вредную практику механического и уравнительного распределения кредитов между районами и колхозами в обязал Сельскохозяйственный банк производить кредитование лишь по заявкам самих колхозов на основе их производственных планов и приходно-расходных смет. На Сельскохозяйственный банк было возложено составление плавов производственного кредитования колхозов и колхозников. Важнейшими задачами Сельскохозяйственного банка становились привлечение на ечета в этом банке средств денежных неделимых фондов колхозов и оказание помощи колхозам в налаживании их финансового хозяйства. [c.346]

Сроки сдачи импортного оборудования в монтаж утверждаются министерствами, ведомствами, советами министров союзных республик и АССР и край (обл) исполкомами и сообщаются в извещениях о распределении кредита по стройкам. По оборудованию, монтаж которого по техническим условиям не может быть произведен по частям, устанавливается срок поставки агрегатов, необходимых для сдачи его в монтаж. При нарушениях утвержденных в установленном порядке сроков сдачи в монтаж закупленных за границей машин и оборудования с предприятий за пользование кредитом взыскивается повышенный процент (10 % годовых) за время с момента указанного срока до фактической сдачи оборудования в монтаж. [c.690]

Кредиты банка непосредственно связаны с процессом воспроизводства общественного продукта и имеют большое значение в обеспечении непрерывного роста соцналпстнч. произ-ва и товарооборота. Непосредственная связь кредитов Госбанка с процессами произ-ва и товарооборота обеспечивается благодаря плановому распределению кредитов между отраслями пар. х-ва и последовательному применению принципов, свойственных социалистич. кредиту целевому характеру, срочности возврата кредита и его обеспеченности материальными ценностями (см. Кредит в социалистическом хо зяйстве). [c.161]