Бумага сформировала тройную вершину во втором квартале 1998 года (точка В) и прорвалась вниз, после небольшой консолидации в районе точки С. С этой точки бумага отвалилась еще на 30% прежде, чем нашла дно в районе 10. От этого минимального уровня цена резко отскочила вверх, проткнув краткосрочное сопротивление (уровень прорыва вниз в точке С), и двинулась дальше, установив новый максимум в точке D. В течение коррекции, долгосрочная средняя (20 колонок) никогда не поворачивалась вниз, следовательно, сигнала на продажу не было. Консервативные инвесторы, учитывая появление у нее силы, могли легко купить эту акцию в точке D. [c.78]

Наконец, мы можем использовать этот сигнал тренда как указатель, что мы можем покупать на откатах и продавать на подъемах в унисон с основным трендом. Если сигнал тренда положителен и произошел разворот вверх, мы можем принимать сигналы на покупку от краткосрочных инструментов или методов. [c.160]

Одну из методик, созданную мною много лет тому назад, я назвал методикой TD скользящих средних. Она предназначена для подачи сигналов к продаже и покупке в первый день, когда оба скользящих средних — долгосрочное и краткосрочное — начинают двигаться в одном направлении. Обычно первой разворачивается кривая краткосрочного скользящего среднего, а затем поступает подтверждение разворота от долгосрочного именно в этот день следует приступать к действиям. Другими словами, сигнал возникает, как только оба скользящих средних начинают двигаться вместе вверх или вниз при условии, что в предшествующий день они двигались в разных направлениях. Обычно для расчета таких скользящих средних я использую временные периоды в 13 и 55 дней, однако совсем недавно я скорректировал последний период до 65 дней. [c.94]

Скажем, например, Процент Десяти разворачивается вверх из области, которая ниже 30 процентов, изменяя текущий уровень риска на краткосрочный сигнал к покупке. Индекс затем поднимается до 58 процентов, где он сталкивается с предложением, после чего разворачивается в колонку "О". Этот разворот предполагает только то, что краткосрочный подъем, который имел место, теперь находится в состоянии ожидания. Я должен, однако, добавить, что так как этот индекс является краткосрочным, он движется подобно спортивному автомобилю. Прерывистость в тренде, как та, что мы обсуждаем, могла бы быть просто обнаружена в результате обратного движения индекса ниже 30 процентов, где весь процесс начался бы заново. Давайте предположим, что индекс в последующем разворачивается обратно вверх и идет к 74-процентному уровню. Он теперь пересек критическую 70-процентную линию, где любые развороты, которые возникают при уровне ниже 70 процентов, изменяют сигналы от краткосрочных к покупке до краткосрочных к продаже. То же самое происходит, когда индекс продвигается ниже 30 процентов и разворачивается вверх, но на этом конце торгового поля сигнал к продаже меняется на сигнал к покупке. [c.131]

Моим любимым краткосрочным индикатором является Процент Акций Нью-Йоркской Фондовой Биржи, торгуемых выше 10-недельной скользящей средней линии (Процент Десяти). Мы обсуждали этот индекс подробно в седьмой главе, но нам необходимо еще раз затронуть эту тему. Мы читаем этот индекс фактически также, как и Индексы Бычьего Процента. Мы установили, что 70-процентный уровень и все, что выше него, считается верхней областью, в которой рынок является перекупленным в краткосрочной перспективе. И, наоборот, мы рассматриваем 30-процентный уровень и все, что ниже него, как рынок, перепроданный в краткосрочном периоде. Этот индекс движется, словно спортивная машина, а Индекс Бычьего Процента, как автобус. Поэтому мы иногда краткосрочно медвежьи и долгосрочно бычьи, а иногда наоборот. Подумайте немного о следующих рыночных условиях Бычий Процент Нью-Йоркской Фондовой Биржи находится на 40 процентах, а также в статусе Бычьего Подтверждения, поднимающемся в колонке "X", а Процент Десяти только что дал сигнал к продаже, развернулся из области выше 70 процентов. О чем говорит эта комбинация Она свидетельствует о том, что вам следует отложить любые последующие решения по акциям, пока краткосрочная картина опять не вернется к состоянию, когда возникает сигнал к покупке. Акции, которые вы намеревались приобрести, должны отслеживаться до тех пор, пока на них не установятся лучшие цены. Подумайте, почему Процент Десяти может двигаться, не воздействуя на Индекс Бычьего Процента. Процент Акций Нью-Йоркской Фондовой [c.253]

Биржи, торгуемых выше 10-недельной скользящей средней, является именно таким индексом, каким ему следует быть, исходя из своего названия. Акции могут двигаться выше или ниже 10-недельной скользящей средней, не подавая никаких сигналов к покупке или продаже на графике "крестики-нолики". Процент Десяти может двигаться от 70 процентов к 20 процентам, не обращая особого влияния на Индекс Бычьего Процента. Вот еще один сценарий с участием Бычьего Процента Нью-Йоркской Фондовой Биржи и Процента Десяти. Если Процент Десяти только что развернулся наверх из области ниже 30 процентов, а Бычий Процент находился в статусе Медвежьей Настороженности, только что пересекшем 70-процентный уровень на пути вниз, то нам следует ожидать, что акции будут расти в краткосрочном периоде, но этот рост будет использоваться, скорее, для продажи акций, нежели для их покупки. Он также предполагает, что продавцам в шорт следует отложить свои короткие продажи до тех пор, пока этот краткосрочный индикатор еще раз не развернется, дав сигнал к продаже, и не начнет двигаться согласованно с основным индикатором, Бычьим Процентом Нью-Йоркской Фондовой Биржи. Посмотрите на комбинацию стрелок на рисунках 11.2 и 11.3, показывающих соответствующее направление каждого индикатора, и все станет намного понятней. [c.254]

Как только вы начнете хорошо разбираться в краткосрочной и среднесрочной картине рынка, вы уже будете готовы оценивать сектор. Я посвятил этому большое количество страниц в восьмой главе, потому что ротация секторов играет ключевую роль в успехе инвестиционной политики. Правильный выбор сектора может стать границей между успехом и провалом. Я уже не раз повторял, что 75 процентов риска привносит рынок и сектора. Многие инвесторы уделяют большую часть времени в своих исследованиях фундаментальным показателям акции и совсем мало внимания оказывают сектору и рынку. При оценке сектора для инвестирования постарайтесь выбрать тот, что ниже 50-процентного уровня и находится в состоянии одного из сигналов к покупке. Просто не имеет смысла покупать акции в секторе, демонстрирующего сигнал к продаже, потому что это сокращает шансы на успех. Как только сектор поднимается выше 5 0-процентного уровня, позиция на поле начинает передвигаться в сторону перекупленное . Чем выше двигается сектор, тем менее настойчивым вы становитесь по отношению к нему. Вы должны быть готовы использовать преимущества секторов, двигающихся ниже 30-процентного уровня, а затем разворачивающихся вверх от этого уровня. Возможности покупки акций в таких ситуациях возникают не очень часто. Но, когда такая ситуация имеется, используйте ее в своих интересах. Продавцы в шорт действуют от уровня выше 50 процентов, потому что они заинтересованы продать акции в шорт в группах, находящихся на перекупленной стороне. [c.255]

Давайте пройдемся по этому расчету. Разность между закрытием 11—1 (588,25) и закрытием два дня назад 10—30 (586,70) составила 1,55. Это число прибавляется к закрытию 10—31, что дает нам краткосрочную точку разворота 585,40, которая будет использоваться при отслеживании закрытия 11—2. Так как накануне 11—2 мы уже имеем длинный сигнал, мы откроем короткую позицию при закрытии ниже точки разворота. На следующий день, 11—2, цена закрылась на 592,35 — выше точки разворота, поэтому мы не открыли короткую позицию. 11—3 цена закрылась на 592,50 — ниже точки разворота предыдущего дня 596,60 и нового короткого сигнала. Поэтому нам следовало открывать короткую позицию и выходить на следующий день. [c.40]

Когда рынок вступает в "торговый коридор", то трейдер, работающий с системами, следующими за тенденцией, скорее предпочтет переждать, пока система не подаст сигнала, определяющего направление развития рынка. В таких условиях целесообразно увеличивать временной период до восьми недель, что исключит опасность действий по краткосрочным, ненадежным сигналам. [c.241]

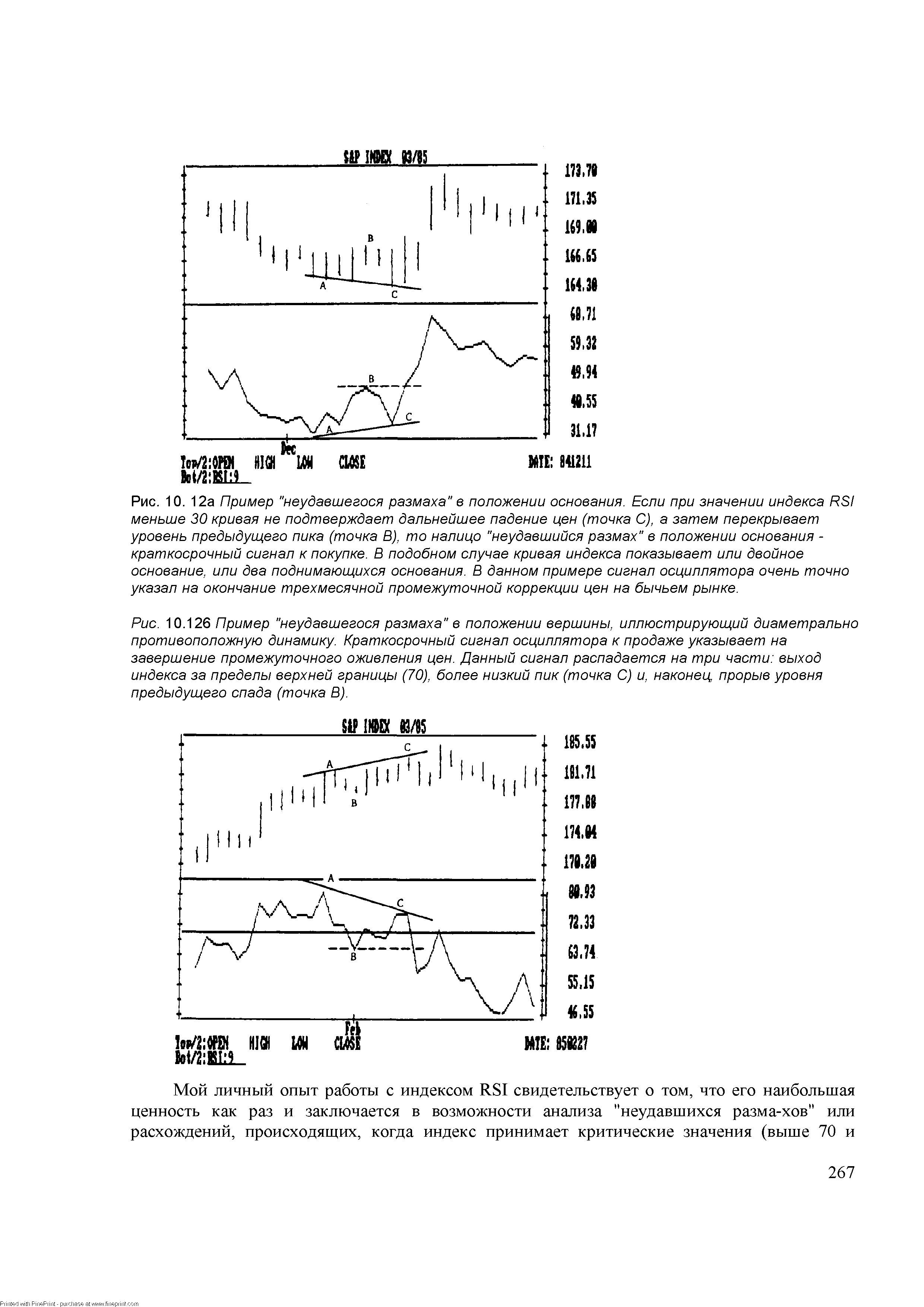

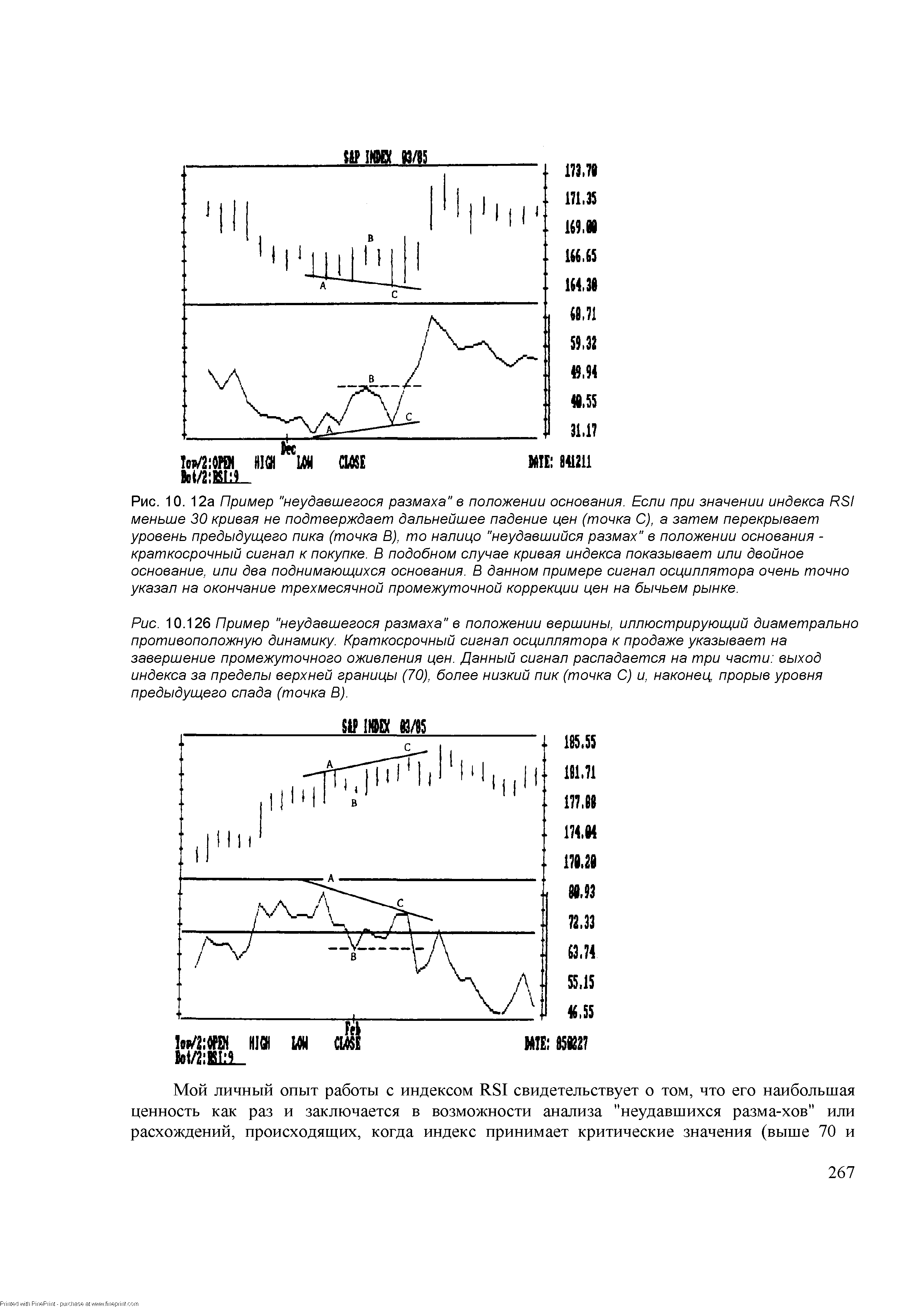

| Рис. 10. 12a Пример "неудавшегося размаха" в положении основания. Если при значении индекса RSI меньше 30 кривая не подтверждает дальнейшее падение цен (точка С), а затем перекрывает уровень предыдущего пика (точка В), то налицо "неудавшийся размах" в положении основания -краткосрочный сигнал к покупке. В подобном случае кривая индекса показывает или двойное основание, или два поднимающихся основания. В данном примере сигнал осциллятора очень точно указал на окончание трехмесячной промежуточной коррекции цен на бычьем рынке. |  |

| Рис. 10.126 Пример "неудавшегося размаха" в положении вершины, иллюстрирующий диаметрально противоположную динамику. Краткосрочный сигнал осциллятора к продаже указывает на завершение промежуточного оживления цен. Данный сигнал распадается на три части выход индекса за пределы верхней границы (70), более низкий пик (точка С) и, наконец, прорыв уровня предыдущего спада (точка В). |  |

Несмотря на это следить за поведением фьючерсных цен на казначейские векселя и евродоллар все-таки имеет смысл. Хотя эти рынки краткосрочных ставок более изменчивы, чем рынок облигаций, развороты на рынках фьючерсов по казначейским векселям и евродоллару обычно совпадают с разворотами рынка облигаций и часто помогают выявлять моменты смены тенденций на последнем. Отслеживая динамику рынка казначейских облигаций в поисках точки вхождения в рынок, трейдер зачастую может обнаружить соответствующий сигнал на рынках казначейских векселей и евродоллара. [c.52]

Таким образом, мы, с одной стороны, устраняем все краткосрочные колебания цен и, с другой стороны — удаляем долгосрочные тенденции. Например, если мы желаем торговать на часовых колебаниях цен, мы выбираем в качестве короткого периода усреднения один час, чтобы не следить за более краткосрочными колебаниями. В качестве длинного периода в этом случае может служить, например, интервал времени в один день. Вычитая длиннопериодическое среднее, мы теряем информацию о том среднем уровне, который отличал один день от другого. Это, однако, окупается большей наглядностью индикатора. Большие положительные значения индикатора OS означают завышенные цены по отношению к долгосрочной тенденции, и дают сигнал к покупке. Большие отрицательные значения подают сигнал к продаже. [c.97]

Практически все время индикатор P R находился ниже средней линии (50), что подавало сигнал к покупке. Краткосрочные пики индикатора соответствовали периодам продажи и при развороте давали сигналы покупки. [c.100]

Сигналы осцилляторов, определяющие качественное состояние рынка считаются определяющими только при одновременном их поступлении от всех трех рассматриваемых индикаторов на всех временных промежутках времени (также три - 5,10 и 15 минут). Тем самым снижается риск преждевременности сигнала, его краткосрочности и случайности. [c.181]

Наиболее важный результат анализа циклов, по нашему мнению, состоит в возможности пользоваться еще одним признаком подтверждения тренда. Действительно, при идеальном циклическом процессе вершина колебания должна располагаться точно посередине между его минимумами. Рассмотрим теперь бычий рынок как сумму двух циклов долгосрочного цикла в момент подъема и краткосрочного цикла с частыми колебаниями. На графике, суммирующем такие циклы, мы увидим, что произошло искажение идеальной формы цикла вершины максимумов сдвинулись вправо от середины цикла. Этому явлению можно дать объяснение на бычьем рынке движение наверх более сильное и продолжительное, чем коррекция в противоположном направлении. Аналогичная, но зеркальная ситуация видна и на медвежьем рынке. Такое искажение идеальной формы цикла называется правым или левым смещением. Анализ этих смещений позволяет нам получать дополнительный сигнал о наличии бычьего или медвежьего тренда. [c.141]

Возможно использование нескольких (от трех до пяти) линий средних с разными периодами, тогда возникновение сигнала и его сила при пересечении ценами средних идут по возрастающей от более быстрых линий к более медленным. Такие последовательные пересечения ценами все более медленных линии можно рассматривать как разворот краткосрочного, среднесрочного и долгосрочного трендов. [c.147]

Но даже несмотря на то, что инвестирование с использованием противоположного мнения весьма занимательно, им нужно заниматься с огромной осторожностью. Если индикаторы настроения применяются к краткосрочному инвестированию, как упоминалось, нам не следует бояться покупать, когда они (индикаторы) поднимаются — это также хороший сигнал для покупки, действительный, пока не будет достигнуто критическое значение. [c.157]

Когда краткосрочная поднимающаяся скользящая средняя прорывается наверх через долгосрочную восходящую сред нюю, мы имеем золотой крест, то есть сигнал к покупке. [c.195]

Причина в том, что все инвесторы, долгосрочные и краткосрочные, в данном случае испытывают одинаковые чувства. Правило относится и к наблюдению Доу, что прорыв из узкого ценового интервала подает важный трендовый сигнал. Давайте рассмотрим пример с золотом. График на Рисунке 29 снова показывает последовательность с горизонтом, который немного протяженней, чем в ранее приведенных примерах, а также скользящие средние 20- и 50-дневные. Средние частично совпадали с февраля до июля, когда возник сигнал к покупке, доказав потом свою эффективность. Когда позже, в октябре, произошла встречная реакция, она не спровоцировала возникновение "мертвого креста" и, таким образом, доказала свою краткосрочность (цена поднялась сразу же вверх до 500 долларов) (рис. 29). [c.196]

Касаясь трех других драгоценных металлов, разумнее предположить, что соответствующие акции являются хорошими инструментами прогнозирования, но на практике трудно найти репрезентативный индекс для серебра, платины и палладия (многие серебряные рудники находятся в Перу). Поэтому нам придется иметь дело с фьючерсными контрактами как с краткосрочным инструментом для физического, реального металла. Вдобавок взаимоотношения между металлами в огромной степени рассматриваются в качестве существенных признаков формирования рыночной тенденции. Если возникает отчетливый сигнал к покупке контрактов на золото, за ними, вероятно, последуют и другие. [c.247]

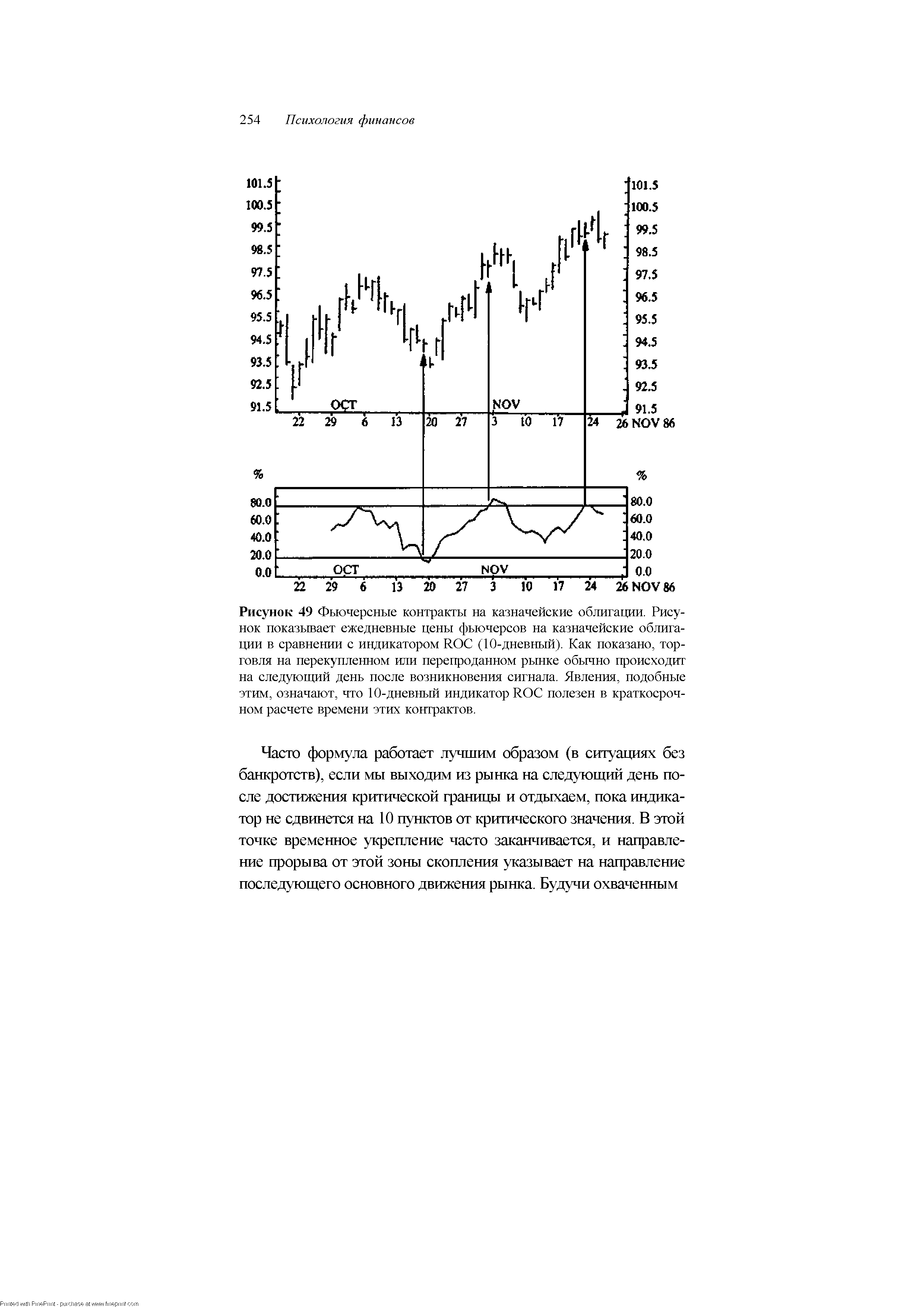

| Рисунок 49 Фьючерсные контракты на казначейские облигации. Рисунок показывает ежедневные цены фьючерсов на казначейские облигации в сравнении с индикатором RO (10-дневный). Как показано, торговля на перекупленном или перепроданном рынке обычно происходит на следующий день после возникновения сигнала. Явления, подобные этим, означают, что 10-дневный индикатор RO полезен в краткосрочном расчете времени этих контрактов. |  |

Рис. 29 (Johnson Johnson) представляет собой одноячеечную диаграмму с размером ячейки 2.4%. После достижения дна в октябре 1997-го, бумага демонстрирует сигнал на покупку (точка А), так как цена вырывается из небольшой зоны консолидации, одновременно с поворотом наверх обеих скользящих средних. Этот сигнал остается в силе до начала 2000 года (точка В). В этой точке скользящие средние поворачивают вниз, и при этом, краткосрочная скользящая средняя падает ниже долгосрочной, а цена падает ниже главной поддержки (точки С и D). Нет никаких причин для удерживания этой бумаги. (Помните, что существует огромная разница между хорошей компанией и хорошими акциями). [c.77]

Если вы все еще не убедились, что мы раскрыли главный цикл движения цен — цикл без времени, я представлю вам еще три графика S P 500 (см. рисунки 2.11,2.12 и 2.13). На рисунке 2.11 каждый бар отражает максимум, минимум и закрытие каждого 5-минутного промежутка времени на протяжении двух дней, выбранных наугад. Как вы почти сразу можете видеть, большим барам предшествуют меньшие бары. Рисунок 2.12 показывает использование 30-минутных баров для охвата рыночных колебаний на протяжении целой недели. Снова факты говорят сами за себя фактически каждый бар крупного диапазона, единственного места, где мы, краткосрочные трейдеры, делаем наши деньги, готовится одним или рядом маленьких диапазонов. Рисунок 2.13 основывается на часовых периодах, и снова наш феномен присутствует здесь. Не нужна никакая гадалка или шаман мамбо-джамбо, чтобы раздувать существующие факты или притягивать их за уши. Что есть — т. е., всегда было и всегда будет — мы постоянно получаем сигнал о прибыльных барах, отличающихся крупным диапазоном, благодаря более ранним предупреждениям от маленьких диапазонов. [c.45]

Другими словами, то, что многие видят на своих графиках как отрицательное явление, наиболее часто может оказаться положительным для краткосрочных рыночных движений, и наоборот. Речь идет о внешнем дне с закрытием вниз. Максимум дня выше, чем максимум предьщущего дня, а минимум — ниже, чем минимум предьщущего дня, причем закрытие — ниже минимума предьщущего дня. Это смотрится плохо, как если бы небо действительно падало на нас. Собственно, почти все прочитанные мною книги, говорят, что это превосходный сигнал на продажу, и такое дикое колебание — знак рыночного разворота в направлении закрытия, и в этом случае оно — вниз. [c.115]

Самое трудное - своевременно брать прибыль. Один из наших клиентов как-то позвонил по вопросу взятия профита и в разговоре упомянул, что 3 пункта прибыли, которые он имеет в позиции, не представляются достаточными для его клиентов. Имея под рукой краткосрочные индикаторы, я спросил "А как насчет 3 пунктов убытка для этого клиента Что вы будете делать в этом случае " Вот способ измерения прибыли, которую следует брать. Посмотрите на график Mylan Labs (MYL) (рисунок 4.10). Мы советовали эту акцию для торговли при первом сигнале к покупке от основания, опираясь на сигнал Двойной Вершины к покупке, возникший на 18 1/2. Акция с тех пор продвинулась до 27. Заметьте, что на графике акция движется вверх, прямо к линии Медвежьего Сопротивления. Это та точка, где акция, возможно, оттолкнется от нисходящего тренда вниз. Здесь нужно взять прибыль. Другим [c.87]

Этот Индекс, оценивающий Максимумы-Минимумы облигаций, в точности такой же, как и Индекс Максимумов-Минимумов акций Нью-Йоркской Фондовой Биржи. Он по своей природе является краткосрочным. Расчет его производится просто путем использования данных о дневных максимумах бондов с Нью-Йоркской Фондовой Биржи, которые делятся на сумму числа дневных максимумов и минимумов бондов. После этого вам следует взять 10-дневную скользящую среднюю от этого расчета и изобразить результат на графике с вертикальной осью протяженностью от 0 до 100 процентов. Когда Индекс Максимумов-Минимумов бондов находится выше 70-процентного уровня, мы говорим, что он стоит высоко, или перекуплен. И наоборот, когда индекс ниже 30-процентного уровня, мы говорим, что он расположен низко, или перепродан. В большинстве случаев истина находится где-то посередине. Развороты из области выше 70 процентов в зону ниже этого значения являются сигналами к продаже, которые предполагают падающие цены облигаций, а следовательно, растущие процентные ставки. Развороты из области ниже 30 процентов являются краткосрочными сигналами к покупке и предполагают понижающиеся процентные ставки. Когда индекс начинает подниматься в колонке "X", трейдеры должны открывать длинные позиции по бондам. По мере роста индекса ваш энтузиазм по поводу бондов должен соответственно уменьшаться. На 30-процентном уровне колонка "X" передает значение, сильно отличающееся от того, что ей соответствует при 70-процентном уровне. И, наоборот, нолики на 70-процентном уровне генерируют намного больше риска, чем нолики на 30-процентном уровне. Существует только два способа разворота, генерирующих сигналы к покупке (1) в случае преодоления индексом предыдущего основания, что создает простой медвежий сигнал (2) при преодолении 70-процентного уровня, а затем развороте в область ниже этого критического 70-процентного уровня. Сигналы к продаже не могут быть сфор- [c.156]

Это и будет наше краткосрочное число разворота. Нужно открывать длинную позицию, если имел место сигнал продажи, а цена затем закрылась выше этого числа разворота. Нужно открывать короткую позицию, если двухпериодичный темп изменения переключается с покупки на продажу и цена собирается закрыться ниже краткосрочного числа разворота. [c.39]

РИС. 2.1 Обратите внимание, что в результате недавнего спада значения промышленного индекса (industrials) опустились ниже ноябрьского минимума. Однако, данный сигнал не получил подтверждения со стороны транспортного индекса (transportation), значения которого остались выше соответствующего минимума. Это означает, что краткосрочный медвежий сигнал промышленного индекса не заслуживает доверия. Только что значения транспортного индекса совершили прорыв вверх, то есть перекрыли уровень предыдущего пика. Для того чтобы подтвердить этот прорыв, промышленному индексу необходимо преодолеть свой уровень сопротивления. [c.33]

Допустим, цены на золото прорвали основную восходящую линию тренда на отметке 400 долларов. В этом случае отметка цены закрытия должна быть ниже значения в точке пересечения линии тренда на 3% (В нашем примере это составляет 3% от 400 долларов, т.е. 12 долларов. Таким образом, цена закрытия должна быть равна 388 долларам). Разумеется, что при краткосрочной торговле величина в 12 долларов абсолютно не приемлема. В этих случаях больше подходит критерий прорыва йЛГрроцент. Правило трех процентов - это всего лишь один-тгример ценового фильтра. Некоторые аналитики используют в качестве критерия прорыва определенную величину, кратную минимальному изменению (шагу) цены, принятому на том или ином рынке. Другие вообще не используют ценовые фильтры. Ведь любой фильтр всегда предполагает некий компромисс. Если величина его слишком мала, он не убережет от ложных сигналов и, соответственно, убытков. Если, напротив, фильтр очень велик, то из-за его низкой чувствительности сигнал к действию дается слишком поздно. Трейдер должен сам определить, какой тип фильтра наиболее приемлем для тенденции, которой он следует, при этом необходимо учитывать степень ее развития и индивидуальные особенности каждого конкретного рынка. [c.71]

Третий экран определяет краткосрочную тенденцию, фиксируя прорывы цен за максимумы или минимумы предыдущего дня. Если цена делает новый максимум по сравнению с предыдущим днем, недельная тенденция растет, а дневные осцилляторы опустились в зону перепродажи, то поступает сигнал покупки. Если же цена делает новый минимум по сравнению с предыдущим днем, недельная тенденция снижается, а дневные осциляторы поднялись в зону перепокупки, то пора отдавать приказ о продаже. Третий экран определяет "зыбь" рынка. [c.176]

Смотреть страницы где упоминается термин Сигнал краткосрочный

: [c.143] [c.94] [c.63] [c.23] [c.26] [c.67] [c.86] [c.105] [c.106] [c.124] [c.132] [c.38] [c.48] [c.256] [c.186] [c.281] [c.239]Дорога к трейдингу (2003) -- [ c.142 ]