Наиболее распространенными финансовыми посредниками выступают учреждения депозитного типа. В развитых странах их услугами пользуется значительная часть населения, так как выплату доходов по депозитным счетам, как правило, гарантируют страховые компании, надежность которых обеспечивает государство. Привлеченные депозитными учреждениями средства используются для выдачи банковских, потребительских и ипотечных кредитов. Основными институтами данной группы являются коммерческие банки, сберегательные институты и кредитные союзы. [c.63]

Коммерческие банки. Группа коммерческих банков наиболее многочисленная и занимает ведущее место на финансовых рынках США. Речь идет, в принципе, о депозитных банках, источниками ресурсов которых являются в основном депозитные вклады (срочные и до востребования). Коммерческие банки осуществляют краткосрочное финансирование торговли, платежный оборот, включая операции с чеками и кредитными картами, трастовые услуги (управление имуществом). Кроме того, разрешается выполнять сделки с ценными бумагами, но за счет клиентов и по их поручениям, что отражает тенденцию к размыванию границ отдельных видов финансовых институтов. Наблюдается также тенденция к увеличению долгосрочных кредитов. [c.567]

К рассматриваемой группе институтов можно отнести также и строительные ассоциации, которые не являются типичными банками, но составляют конкуренцию депозитным банкам, привлекая под проценты средства частных лиц. [c.571]

Помимо банков к депозитным институтам относятся ссудно-сберегательные ассоциации, фонды взаимного кредита и кредитные объединения, которые работают главным образом с физи- [c.43]

Для пояснения этих категорий рассмотрим случай, когда орган банковского надзора принимает и начинает применять положение, которое ограничивает появление новых депозитных учреждений в банковской сфере, так что существующие депозитные институты могут действовать вместе как одна монопольная структура, или картель. В этом случае ситуация на рынке ссудных капиталов описывается рис. И-2. [c.271]

Многие аналитики — и практически все сторонники необходимости центрального банка — идут немного дальше. Они считают, что институт центрального банка также необходим для надзора и регулирования процесса осуществления финансовых платежей отдельных лиц, фирм и депозитных учреждений. В соответствии с этой точкой зрения центральный банк имеет более широкие функции, чем просто кредитор последней инстанции, во время критической ситуации обществу также необходим центральный банк д я обеспечения нормальной ежедневной работы финансовой системы. Цен- [c.404]

Обычно большое число такого рода сделок могут проводить только компании с большими запасами валюты. Эти сделки более обычны среди депозитных учреждений, которые хранят значительный объем депозитов в иностранной валюте и которым необходима национальная валюта для осуществления ежедневных операций с клиентами. Более того, депозитные учреждения и другие кредитно-финансовые институты иногда заключают валютные свопы регулярно, что может являться частью спекулятивной стратегии, цель которой — получение прибыли от свопов. Другие осуществляют такие сделки в качестве брокеров между сторонами сделки — зарабатывают комиссионные. Валит и к>ч )сы и опционы Напомним из главы 5, что использование фьючерсов и опционов в США постепенно растет. Фьючерсный рынок, как вы помните, — это высокоорганизованный рынок для обмена определенных товаров по установленной цене в обусловленный срок в будущем. Опцион — это финансовый контракт, который дает право выбора покупать и/или продавать заранее определенные ценные бумаги или товары в установленных количествах по определенным ценам и в обусловленный срок. Использование фьючерсов и опционов в валютных операциях значительно возросло и в США, и в мире в целом. [c.758]

Попыткой изменения основ регулирования деятельности депозитных учреждений стало принятие Закона о реформе финансовых институтов, поддержке и исполнении 1989 г. Этот закон выявил основные направления реформ регулирования, однако он не снял остроты серьезных проблем, с которыми столкнулась отрасль финансовых услуг США. [c.877]

Неотъемлемая часть рыночного хозяйства — конкуренция. Она порождает мощные мотивационные стимулы. В целом Р. как регулятор действует наиболее конструктивно и автоматически в сравнительно однородном обществе, при ограниченных перепадах в экономических потенциалах, в режиме непрерывной корректировки. Чем больше разрывы в уровнях развития, чем резче и крупнее происходящие изменения, тем сильнее проявляются негативные аспекты рынка. В таких случаях чаще всего приходится прибегать к активному, массированному и, желательно, компетентному государственному вмешательству (протекционизм, антикризисные мероприятия, структурная и региональная политика). РЫНОК ГОСУДАРСТВЕННЫХ УЧРЕЖДЕНИЙ — государственные учреждения и организации местных органов, закупающие или арендующие товары, необходимые им для выполнения властных функций. РЫНОК ДЕНЕЖНЫЙ - совокупность однородных национальных кредитных и депозитных рынков, где центральный банк, коммерческие банки и финансовые институты совершают операции по краткосрочным ценным бумагам. РЫНОК ЗАЕМНЫХ СРЕДСТВ - на нем осуществляются операции по среднесрочному и долгосрочному финансированию — в отличие от денежного рынка, где совершаются преимущественно операции по краткосрочному финансированию. [c.181]

СЕРТИФИКАТ ДЕНЕЖНОГО РЫНКА -депозитные сертификаты сроком на 6 месяцев, эмитируемые банками и сберегательными институтами США, с минимальным номиналом 10 000 долл., ставка по которым привязана к ставке процента, установленной по обязательствам Министерства финансов США в ходе последнего из аукционов. [c.187]

Общей чертой моделей, излагавшихся во второй и третьей главах, является то, что они описывают деятельность банка в целом, представляя его в обобщенном виде. Теперь мы остановимся на методах, ориентированных на более подробное изучение закономерностей процессов, протекающих внутри финансовых институтов. В частности, особое внимание будет уделено средствам решения задач, возникающих в ходе привлечения депозитных финансовых ресурсов. [c.144]

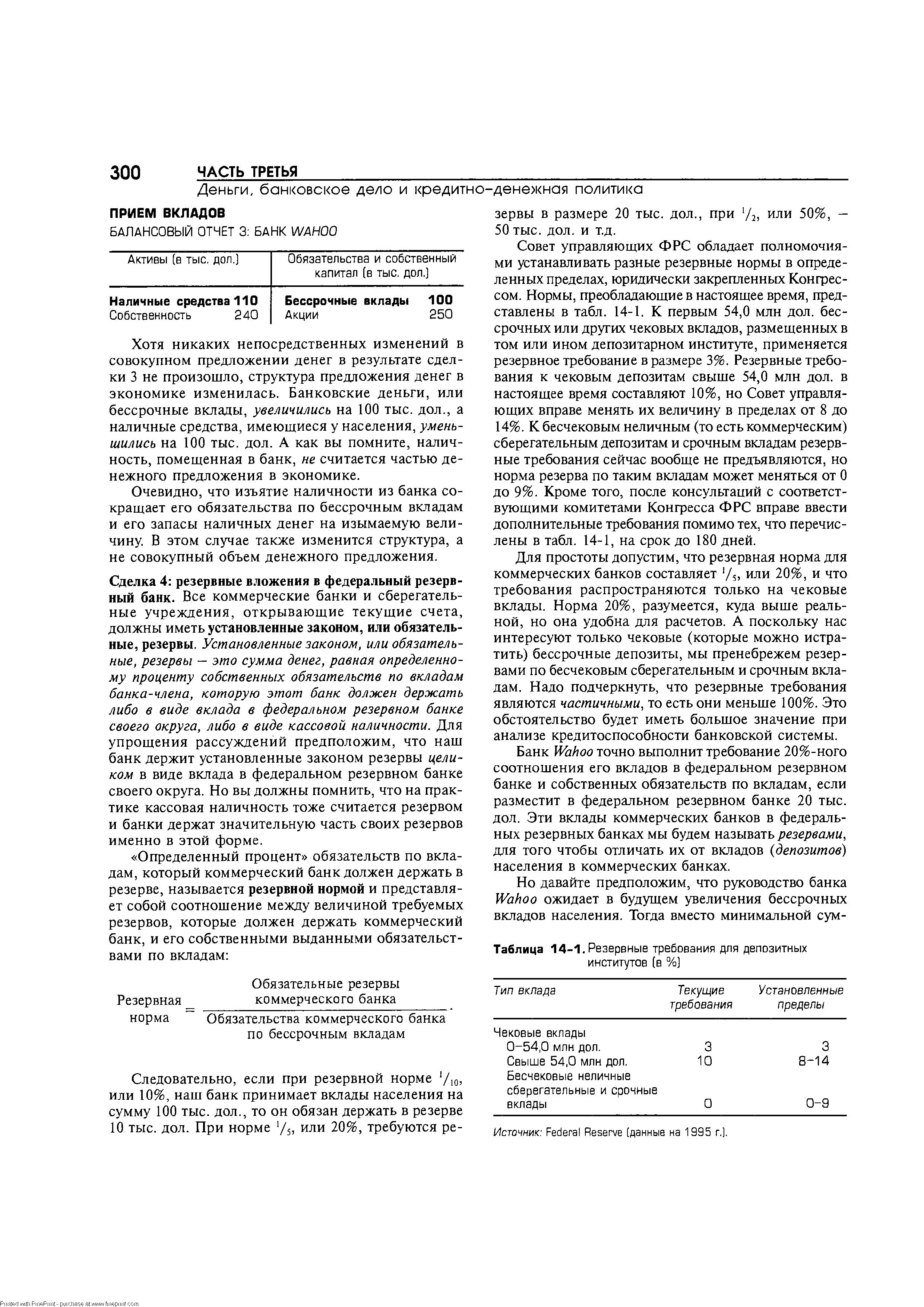

| Таблица 14-1. Резервные требования для депозитных институтов (в %) |  |

Центральный банк во многих странах имеет возможность непосредственно воздействовать на величину банковских резервов путем единовременного изменения минимальной нормы обязательных резервов для всех банковских учреждений. Этот инструмент позволяет оперативно влиять на финансовую ситуацию. В США регулирование минимальной нормы обязательных резервов начало осуществляться с 1933 г., а в 1980 г. был принят закон о дерегулировании депозитных институтов и монетарном контроле, которым резервные требования ФРС были распространены на все депозитные институты страны (ранее — только на коммерческие банки — члены ФРС). Это существенно усилило позиции и роль ФРС в кредитной системе США. [c.300]

Денежные средства на срочных и сберегательных вкладах (в коммерческих банках, специальных кредитно-финансовых институтах), депозитные сертификаты, государственные казначейские обязательства и т.п. называются квазиденьгами (от лат. quasi — как будто). [c.149]

Институт депозитный (depository institution) — в США финансовый институт, который аккумулирует денежные ресурсы экономических" агентов в форме депозитов. В группу депозитных институтов входят коммерческие банки, ссудо-сберегательные ассоциации, сберегательные банки и кредитные союзы. Депозитные институты иногда называют депозитными посредниками. [c.112]

Кредитные союзы - финансовые институты взаимного кредит Они принимают вклады физических лиц и кредитуют членов кре союза. Обязательства этих союзов формируются из сберегательных и чековых счетов (паев). Финансовые средства кредитные союзы ставляют членам этого союза в виде краткосрочных потребительсга Кредитные союзы имеют ряд преимуществ перед остальными финг ми институтами депозитного типа, поскольку они освобождаются о ты налога на прибыль и не являются субъектом антимонопольного дательства. Являясь институтами взаимного кредитования, кредит юзы не обладают акционерным капиталом, их собственный капитал ит из резервов, избыточного капитала и нераспределенной при России деятельность кредитных союзов еще не получила доста распространения и не имеет достаточной законодательной базы. [c.22]

Объемы финансовых операций, осуществляемые финансовыми посредниками, в последние десятилетия возрастают. При этом в развитых странах наблюдается относительное изменение объема услуг, предоставляемых отдельными финансовыми посредниками. Одновременно имеет место относительное изменение объема активов отдельных финансовых институтов. Так, в США за последние 30 лет значительно возросла доля взаимных фондов и государственных пенсионных фондов, в то время как доля депозитных институтов (коммерческих банков, сберегательных институтов) уменьшилась. Если в 1975 г. доля коммерческих банков в совокупных финансовых активах финансовых посредников составляла около 40%, то к 1998 г. она сократилась примерно до 27%, а доля взаимных фондов соответственно возросла с 2 до 19% [Кидуэлл, с. 57]. [c.65]

В-четвертых, определяется совокупность краткосрочных операций по регулированию ликвидности на денежном рынке евро, называемых постоянно действующими механизмами. Они подразделяются в целом на кредитные и депозитные механизмы ЕЦБ. Так, к депозитному механизму относят размещение временно свободных денежных средств кредитных институтов в депозиты ЕЦБ сроком на один день (депозиты overnight). Устанавливаемая по этим депозитам ставка формирует нижнюю границу однодневных межбанковских кредитов рынка евро и является минимальной базовой ставкой в системе процентных ставок ЕЦБ. Аналогично к кредитным механизмам относится предоставление любым центральным банком Евросистемы однодневный кредитов. Соответствующая процентная ставка определяет верхнюю границу ставок рынка однодневных межбанковских кредитов евро. Однако однодневные кредиты предоставляются центральными банками бесплатно. [c.553]

В-пятых, проводятся операции на открытом рынке, под которыми в ЕВС подразумевают любые сделки, по которым центральные банки сами выступают равноправными контрагентами на рынке, а не только операции на рынке ценных бумаг, как это принято обычно. Среди указанных операций наибольшее значение имеют основной и долгосрочный инструмент рефинансирования, а также так называемые операции тонкой настройки и структурные операции. Основной инструмент рефинансирования предполагает проведение еженедельных аукционов на срок 14 дней среди кредитных институтов по фиксированной процентной ставке. Долгосрочный инструмент рефинансирования аналогичен основному, но предусматривает ежемесячную аукционную торговлю трехмесячными кредитами. Он заменил действовавшую в ряде стран ЕВС до перехода к евро форму долгосрочного рефинансирования через переучет векселей. Аукционы по обоим инструментам рефинансирования проводятся децентрализованно, т. е. центральными банками Евро-системы, но общие объемы кредитных средств, выставляемых на продажу, определяются ЕЦБ. Операции тонкой настройки и структурные операции проводятся нерегулярно и часто за короткий период, когда необходимо срочное вмешательство для регулирования ликвидности и процентных ставок на рынках ЭВС. Сюда относят, в частности, скоростные кредитные и депозитные тендеры, валютообменные свопы (т. е, одновременное заключение енотовой и форвардной сделки по купле-продаже какой-либо валюты), выпуск дисконтных долговых обязательств ЕЦБ и др. [c.554]

Государственные финансовые институты принимают участие в реализации государственных инвестиционных программ и программ кредитования. Почтовый банк в правовом отношении не считается банком. Его функции были расширены в 1988 г. в процессе смягчения налогообложения определенных видов вкладов (maruyu). Он принимает денежные взносы по депозитным ставкам, превышаю- [c.574]

Многие финансовые учреждения в США имеют право выпускать неразменные деньги is форме открытия текущих счетов такие финансовые институты мы называем депозитными учреждениями. Все банки, ссудо-сберегательные ассоциации, кредитные союзы и т. п. учреждения предлагают своим клиентам ту или иную форму открытия текущего счета. Вкладчики могут выписывать чеки, чтобы оплачивать покупки товаров и услуг. Все эти депозитные учреждения являются частными, т. е. не находятся в собствешп>сти государства. [c.16]

Резервы дмюзити.лх учреждении Резервами депозитных учреждений (depository institutions) являются резервы, которые эти институты — финансовые компании, например банки, ссудо-сберегательные ассоциации, сберегательные банки, кредитные союзы, создающие высоколиквидные денежные обязательства, называемые депозитами , — хранят в. федеральных резервных банках, а также наличность, которую эти учреждения хранят в соответствии с резервными требованиями ФРС. Как мы более детально покажем в главе 14, денежно-кредитная политика ФРС полностью определяет объем резервов депозитных учреждений. Таким образом, эти резервы, как и наличные деньги, непосредственно предоставляют предложение денег со стороны государства. [c.49]

Денежный агрегат МЗ — денежный агрегат М2 плюс следующие компоненты 1) срочные депозиты крупных размеров (свыше 100 000 долл.) во всех депозитных учреждениях 2) срочные соглашения REPO в коммерческих банках и ссудо-сберегательных ассоциациях 3) взаимные фонды денежного рынка, принадлежащие только институтам. [c.63]

Непрямое финансирование возникло в результате развития финансового посредничества. Финансовые институты, выступая в качестве посредников, выполняют роль каналов, по которым сбережения домашних хозяйств (первичных кредиторов) поступают к фирмам (первичным заемщикам). Например, коммерческие банки и другие депозитные учреждения принимают на себя денежные обязательства, например обслуживание депозитов до востребования и сберегательных депозитов, а страховые компании принимают на себя такие денежные обязательства, как выплата страховых премий в возмещение убытков. В свою очередь финансовые учреждения покупают финансовые активы, т. е. переодалживают средства. Например, коммерческие банки скупают долговые обязательства фирм, а сберегательные учреждения скупают закладные на недвижимость у ее приобретателей (сделка такого типа предполагает возвращение займов домашним хозяйствам). [c.95]

Почему1 - шикает отказ от финансового посредпичестна Физические и юридические лица забирают свои сбережения из финансовых учреждений, когда прямое приобретение обязательств домашних хозяйств, корпораций и государства оказывается приносящим более высокий доход, чем сберегательные счета в институтах — финансовых посредниках. Если, например, сберегательный счет в депозитном учреждении приносит доход 5,25%, а государственные ценные бумаги США приносят 12%, некоторые сберегатели уменьшат долю средств, которые они держат в виде сберегательных депозитов в депозитных учреждениях или коммерческих банках, и увеличат свой пакет государственных ценных бумаг США. [c.96]

У1ногие депозитные учреждения принимают трансакционные депозиты, или депозиты для сделок (transa tions deposits). Это означает, что они будут хранить ваши средства и выплачивать их, когда вы это им поручите. Таким институтам — коммерческим банкам и сберегательным учреждениям — не нужно держать все резервы в обеспечение обязательств по депозитам. От них требуется хранить только часть своих резервов часть они ссужают, и часть постоянно остается в качестве резервов. Как будет показано в этой главе, частичные резервы для покрытия операционных остатков на трансакционных счетах ведут к пропорциональному увеличению (или уменьшению) денежной массы, когда соответственно изменяются резервы депозитных учреждений. Например, если ФРС выкупает государственные ценные бумаги у небанковского сектора (домашние хозяйства и фирмы) и последние вкладывают полученные средства в депозитные учреждения, то только их часть банкам необходимо хранить в качестве резервов. Депозитные учреждения могут выдать ссуды из оставшейся части. В свою очередь заемщики повторно вкладывают эти средства в банковскую систему. И опять депозитные учреждения могут держать часть средств в качестве резервов, а остаток выдать в виде ссуд. Таким образом, происходит многократное увеличение депозитов, которые, в свою очередь, являются частью денежной массы. [c.349]

Риск ликвидности Этот риск возникает, когда платеж, даже произведенный полностью, может прийти не вовремя. Это означает, что депозитное учреждение может не получить средства, на которые оно рассчитывало, что уменьшит ликвидность этого института до тех пор, пока не придет опоздавший платеж. Отсюда и термин риск ликвидности (liquidity risk). [c.413]

Чтобы определить значимость чего-либо, нужно представить ситуацию, где такой элемент отсутствует. Каким будет влияние на экономику нулевых обязательных резервов Последствия такой системы будут просто ужасающими. Действительно, кажется, что депозитные учреждения, скорее всего, добровольно будут хранить определенный процент общей массы депозитов в качестве резервов. У таких институтов достаточно опыта для расчета того количества средств, которое им может понадобиться, чтобы обеспечить фондами отток наличности и депозитов. От них потребуется достаточный для удовлетворения всех требований вкладчиков уровень ликвидности. Таким образом, депозитные учреждения, несомненно, будут хранить резервы для покрытия запланированных снятий, т. е. разумные резервы (prudent reserves). Таким образом, даже при отсутствии резервных требований разумные резервы не будут нулевыми. [c.445]

Банк банков (bankers bank) - банк, который принимает вклады депозитных институтов и предоставляет им ссуды Федеральный резервный банк. [c.933]

Процентная ставка по федеральным фондам (federalfunds rate) — процентная ставка, установленная для федеральных фондов и других депозитных институтов для получения суточных кредитов по избыточным ресурсам. [c.958]

Мы проследили, как из политического кризиса 1848 г. Франция вышла с полностью централизованной, монопольной банковской системой и одним эмиссионным банком. Развитие промышленной революции во Франции после 1850 года весьма отчетливо обнаружило острую нехватку кредитных учреждений, причем не только в провинции, но и в самом Париже. Там, где не существовало институтов, предназначенных для обеспечения бумажного обращения, соответственно отсутствовал и депозитный банковский бизнес. Особенно силен был контраст с Англией, где провинциальные банкиры с их знанием местной жизни и связями, даже не оказывая никаких дополнительных услуг, по крайней мере, приучили осторожного провинциала к банковскому укладу жизни. Курсель-Сеней особенно подчеркивал практически полное отсутствие в сельских районах Франции какой бы то ни было возможности брать взаймы либо давать в долг, кроме как через местного нотариуса. Более того, он также отмечал ["La Banque Libre", 1867], что большую часть года в распоряжении фермеров были бездействующие остатки наличности, поскольку они получали выручку за проданный ими урожай и запасы продукции один раз в определенное время года, а затраты несли на гораздо более систематической основе и в течении относительно долгого временного промежутка. Эти остатки могли бы быть депонированы в местные банки, если бы такие существовали, и использованы для выдачи краткосрочных займов. В реальности же остатки просто копились, и накопленные таким образом сбережения лежали без дела. [c.27]

В других случаях усилия были направлены не столько на предотвращение самой избыточной эмиссии н обеспечение приема банкнот по первому требованию, сколько на гарантии защиты владельцев банкнот в случае приостановки выплат в результате такой избыточной эмиссии. Ряд штатов ввели в практику предварительный залог имущества банков. Другой мерой было установление двойной ответственности, при которой акционеры банка отвечали за его долга в пределах суммы, равной стоимости принадлежащих им акций, после вычета их реального вклада в капитал банка. Наиболее амбициозной схемой стала система Нью-йоркского Фонда Страхования (New York Safety-Fund) [учрежден в 1829]. Это была система принудительного страхования банков на случай отсутствия у тех возможностей выполнить свои обязательства. Банки вносили свои вклады в фонд, средства которого шли на покрытие долгов неплатежеспособных банков в той мере, в которой сумма ж обязательств превосходила величину активов. Разумеется, в рамках этой системы существовала тенденция субсидирования слабых институтов за счет сильных и расчетливо управляемых банков. Это усиливалось тем обстоятельством, что размеры страховых взносов определялись не на основе реального риска деятельности того или иного банка, а рассчитывалась просто как процент от его уставного капитала. Другим нежелательным эффектом было ослабление общественного контроля за деятельностью банков, что провоцировало многие из них идти на риск более крупных эмиссий. В 1841-1842 гг. 11 банков из числа входивших в фонд страхования разорились, фонд был опустошен, а платежеспособным банкам пришлось увеличить взносы. Кроме того, будущие вклады в кассу фонда были отданы в залог под новый выпуск, средства от которого тоже использовались для пополнения фонда. После банкротства фонда в 1842 г. он стал служить в качестве инструмента страхования одних только банкнот, не покрывая более депозитную сферу, но и в этом качестве оказался неэффективен. [Фонд был окончательно [c.35]