ВЕКСЕЛЬ СРОЧНЫЙ - вексель с фиксированным сроком. [c.48]

Особое значение имела собственно кредитная деятельность Государственного банка. Вразрез с уставом, по которому основными учетно-ссудными операциями являлись учет векселей, срочных правительственных и общественных процентных бумаг, иностранных тратт и ссуд под товары и ценные бумаги. Госбанк предоставлял долгосрочные кредиты и осуществлял прием в залог недвижимого имущества заемщиков по векселям. Развитие получили неуставные ссуды, т.е. операции, производимые по специальной докладной министра финансов и с разрешения императора. По назначению, размерам и сроку они противоречили уставу. [c.356]

Вследствие немедленного получения телеграфного перевода от иностранного отправителя и выплаты иностранной валюты получателю его курс выше курсов чека и почтового перевода на сумму процентов за количество дней транспортировки этих документов авиапочтой. В свою очередь курс переводного векселя (срочной тратты) ниже курса телеграфного перевода на сумму процентов за период времени со дня покупки до дня оплаты векселя. [c.328]

Срочный вексель — см. Вексель срочный. [c.171]

Для своевременного получения платежа по учетным векселям кре-дитно-учетный отдел ведет наблюдение за сроками наступления платежей по векселям. С этой целью на каждое число составляется специальная ведомость (приведенная ниже) в двух экземплярах, в которой заполняются данные по всем векселям, срочным на это число, с указанием порядкового номера векселя по книге их регистрации банком, наименование векселедателей и суммы каждого векселя. [c.35]

ВЕКСЕЛЬ СРОЧНЫЙ — вексель с фиксированным сроком, обозначенным на нем и ограниченным датой платежа по нему. В соответствии с этим сроком вексель и предъявляется к оплате. Оплачиваться он должен по полной стоимости, но по нему возможен и частичный платеж, от которого векселедержатель не вправе отказываться. При оплате вексель погашается. В случае если на вексельные суммы векселедатель предусматривает начисление процента, то векселедержатель должен его выплатить. Это касается векселей со сроками оплаты по предъявлении или во столько-то времени от предъявления. В остальных векселях такое условие следует считать ненаписанным. Срок векселя [c.93]

Депозиты до востребования. Срочные депозиты. Недепозитные источники формирования ресурсов. Выпуск векселей. Начисление процентов по вкладам и другим долговым обязательствам банка. [c.27]

В противоположность рисковым активам мы называем активы безрисковыми, если они обеспечивают денежные поступления в заранее установленном размере. Краткосрочные государственные облигации США, называемые казначейскими векселями, являются безрисковыми, т. е. активами почти без риска. Так как эти облигации погашаются через несколько месяцев, существует очень небольшая доля риска при неожиданном взлете темпов инфляции. Человек не без оснований может быть уверен, что правительство США не откажется от выполнения своих обязательств (т. е. не откажется выплатить владельцу облигации, когда придет срок ее погашения). Примерами безрисковых активов являются также депозитные срочные счета в банке и краткосрочные депозитные сертификаты. [c.148]

Основной принцип валютного арбитража — купить валюту дешевле и продать ее дороже. Различаются простой валютный арбитраж, осуществляемый с двумя валютами, и сложный (с тремя и более валютами) на условиях наличных и срочных сделок. По мере развития денежно-кредитной и мировой валютной системы формы валютного арбитража менялись. При золотом стандарте практиковался валютный арбитраж, основанный на разнице курсов векселей, золота, различных кредитных средств платежа, валют на разных валютных рынках (пространственный). С 30-х годов XX в. золотой арбитраж утратил свое значение в связи с отменой золотого стандарта, а пространственный валютный арбитраж активно использовался, так как при недостаточно быстрой и надежной связи между валютными рынками сохранялась разница в динамике курсов валют. При пространственном валютном арбитраже (в отличие от временного) создается закрытая валютная позиция поскольку покупка и продажа валюты на разных рынках осуществляются одновременно, то валютный риск не возникает. В современных условиях с развитием электронных средств связи и информации, расширением объема валютных сделок курсовые различия на отдельных валютных рынках стали возникать реже, и в результате пространственный валютный арбитраж уступил место в основном временному валютному арбитражу (за исключением России). [c.369]

В процессе анализа нужно изучить динамику, состав, причины и давность образования дебиторской задолженности, установить, нет ли в ее составе сумм, нереальных для взыскания, или таких, по которым истекают сроки исковой давности (табл. 13.12). Если они есть, то необходимо срочно принять меры но их взысканию (оформление векселей, обращение в судебные органы и др.). Для анализа дебиторской задолженности кроме баланса используются материалы первичного [c.277]

По причинам образования различают срочную и просроченную дебиторскую задолженность. Срочная дебиторская задолженность возникает вследствие применяемых форм расчетов. Просроченная дебиторская задолженность включает неоплаченные в срок покупателями счета по отгруженным товарам и сданным работам расчеты за товары, проданные в кредит и не оплаченные в срок векселя, по которым денежные средства не поступили в срок, и др. [c.290]

Найдем срочную стоимость векселя в момент учета его банком [c.49]

Вексель должен иметь все реквизиты, установленные для этого вида ценных бумаг. Отсутствие в нем хотя бы одного из обязательных реквизитов лишает его силы векселя и он превращается в обычное долговое обязательство. Векселя могут быть дополнительно гарантированы посредством аваля. Аваль — это поручительство, которое дает по векселю третье лицо, как правило, банк. Аваль представляет собой гарантийную запись на векселе. Векселя могут быть срочными, т.е. на них указан срок платежа, или подлежащими оплате по предъявлению. [c.347]

В немобильные финансовые активы включается остаток текущих финансовых активов (после вычета из них мобильной части) и все долгосрочные финансовые активы. Остаток текущих финансовых активов состоит из дебиторской задолженности по расчетам с покупателями, авансов выданных в порядке предоплаты, векселей к получению, срочных депозитов. Долгосрочные финансовые активы включают предоставленные долгосрочные займы, долгосрочные финансовые вложения — акции, облигации других предприятий, паи в других предприятиях, вклады в инвестиционные фонды — документарные и бездокументарные. [c.84]

По статье Векселя к получению (стр. 232 и 242) отражается задолженность по расчетам с дебиторами, обеспеченная полученными векселями, учитываемая на счете 62 Расчеты с покупателями и заказчиками . Вексель — вид ценной бумаги, представляющей собой срочное письменное долговое обязательство векселедателя перед векселедержателем. При получении векселей по отгруженной продукции (товарам), выполненным работам и оказанным услугам на сумму этих векселей делается запись по дебету счета 62. Записи по кредиту счета 62 в корреспонденции со счетами по учету денежных средств делаются по мере погашения задолженности, обеспеченной векселями. Аналитический учет к счету 62 должен показывать данные о задолженности по расчетам с покупателями и заказчиками, обеспеченной а) векселями, срок поступления денежных средств по которым не наступил б) векселями, дисконтированными (учтенными) в банках в) векселями, по которым денежные средства не поступили в срок. [c.59]

Аккредитив со срочной траттой в основном аналогичен аккредитиву с отсроченным платежом, только вместо платежа исполняющий банк производит акцепт тратты (переводного векселя), выписанного экспортером на банк-эмитент, подтвердивший банк или на третий банк. [c.438]

В книге разработаны следующие основные темы расчет процентов, исчисление простых, сложных и ссудных процентов, операции с векселями, расчет по срочным сделкам, комиссионные сделки (операции), расчетные операции в следующих сферах наличная иностранная валюта, иностранные векселя, ценные бумаги, ведение бухгалтерских операционных счетов и калькуляция, расчет инвестиций, показатели в управлении предприятием, статистика и формулы." [c.431]

Напомним, что мы исходили из предположения, будто кривая доходности возрастает. Если же кривая доходности убывает, описанная выше стратегия увязки сроков инвестиций может оказаться неприемлемой. Компания может захотеть инвестировать средства в те ценные бумаги, срок погашения которых меньше, чем предполагаемый период их держания, а затем реинвестировать средства в них в момент погашения. Таким образом, она может воспользоваться более высокой начальной доходностью краткосрочных ценных бумаг, но не имеет информации о том, какой доход будут приносить ценные бумаги при реинвестировании по наступлении срока погашения. Еще одним ключевым фактором является степень точности предсказаний потоков наличности. Если точность высока, наиболее важной характеристикой становится срок погашения ценных бумаг. Если будущие потоки наличности фирмы совершенно непредсказуемы, то самые важные характеристики ценной бумаги — это степень ее ликвидности и риск в отношении колебаний ее рыночной стоимости. Вероятно, казначейские векселя и краткосрочные сделки репо есть наилучший вариант вложений на случай срочной потребности фирмы в ликвидных средствах. Инвестируя средства в долгосрочные менее ликвидные ценные бумаги с более высоким риском невыполнения обязательств, можно, однако, достичь более высокой доходности вложений. Хотя фирме всегда следует заботиться о ликвидности ценной бумаги, некоторая возможность потери номинальной стоимости векселя приемлема, если ожидаемый доход достаточно высок. Кроме риска и недостатка ликвидности, будут иметь место трансакционные издержки, сокращающие чистую выручку. Таким образом, фирма сталкивается с уже знакомой проблемой выбора между риском и прибыльностью. [c.263]

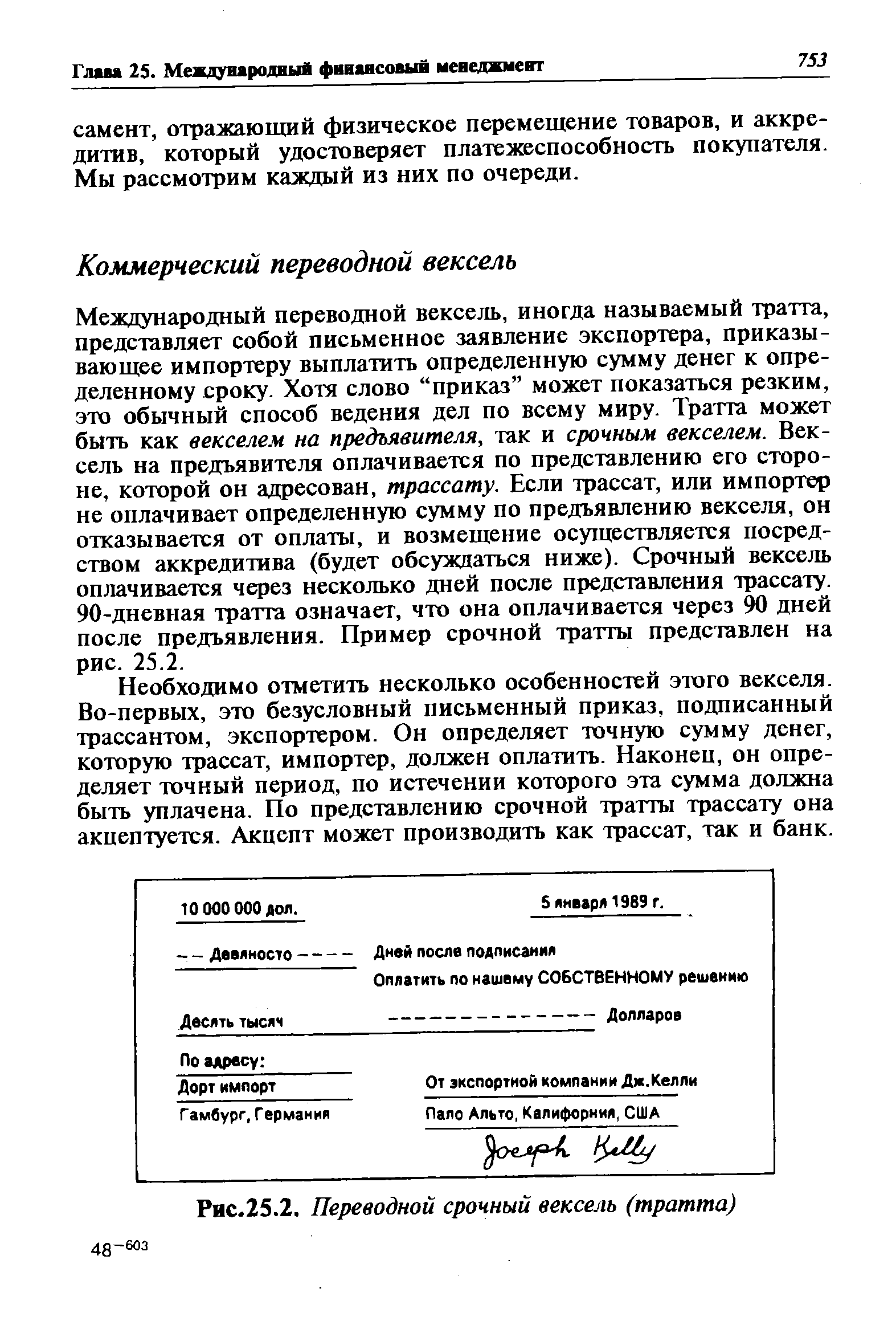

Международный переводной вексель, иногда называемый тратта, представляет собой письменное заявление экспортера, приказывающее импортеру выплатить определенную сумму денег к определенному сроку. Хотя слово "приказ" может показаться резким, это обычный способ ведения дел по всему миру. Тратта может быть как векселем на предъявителя, так и срочным векселем. Вексель на предъявителя оплачивается по представлению его стороне, которой он адресован, трассату. Если трассат, или импортер не оплачивает определенную сумму по предъявлению векселя, он отказывается от оплаты, и возмещение осуществляется посредством аккредитива (будет обсуждаться ниже). Срочный вексель оплачивается через несколько дней после представления трассату. 90-дневная тратта означает, что она оплачивается через 90 дней после предъявления. Пример срочной тратты представлен на рис. 25.2. [c.753]

| Рис.25.2. Переводной срочный вексель (тратта) |  |

На основании данных таблицы 6.6 можно сказать, что наибольшую долю в общей сумме обязательств перед кредиторами составляет задолженность со сроком образования до 1 месяца, а также от 3 до 6 месяцев. В составе обязательств любой организации условно можно выделить задолженность срочную (задолженность перед бюджетом по оплате труда, по социальному страхованию и обеспечению) и обычную (обязательства перед дочерними и зависимыми обществами, авансы полученные, векселя к уплате, прочим кредиторам задолженность поставщикам). Исходя из этого можно отметить, что в начале года доля срочной задолженности в составе обязательств организации соответствовала 24,9%, а к концу года эта величина возросла до 25,7% [(5417 + 3337 + 3365) 47210]. [c.196]

Если есть какое-либо сомнение в кредитоспособности покупателя, продавец может попросить покупателя о том, чтобы его (ее) банк акцептовал переводной срочный вексель. В этом случае банк выступает гарантом задолженности покупателя. Такие банковские акцепты (акцептованные банком векселя) часто [c.825]

Структура денежного спекулятивного спроса для покупки финансовых активов зависит от относительной привлекательности разных видов активов. При формировании портфеля финансовых ресурсов домашние хозяйства и фирмы обычно включают в него кроме наличных денег облигации, акции, векселя, срочные депозиты, иностранную валюту и т. д. Их состав и соотношение должны быть такими, чтобы обеспечить владельцу портфеля максимальный доход при минимальном риске. В условиях умеренной инфляции наиболее надежны наличные деньги с их абсолютной ликвидностью. Но они не дают дохода и с течением времени все же обесцениваются. Среди прочих финансовых средств наиболее надежны государственные облигации, за ними идут облигации частных фирм. Рискованнее всего вложения в акции, но зато они обычно приносят больший доход. Различают акции ведущих, самых надежных компаний (их часто называют "голубыми фишками") и акции рисковых фирм (например, венчурных). Первые чаще приобретают инвесторы, вторые — игроки. При составлении сбалансированного портфеля следует приобретать разные виды финансовых активов и периодически пересматривать их состав избавляться от одних и покупать другие. ------------------ jk----------------------------------------------------------------------------------------- [c.329]

Для своевременного получения платежа по учтенным векселям банк ведет картотеки по < рокам наступления платежей (в разрезе векселедателей и векселепредъявителей). Для контроля за своевременным получением платежей по учтенным векселям банк на каждое число составляет специальные ведомости, в которых заполняются данные по всем векселям срочным на это число, с указанием порядкового номера векселя по книге их регистрации банком наименования векселедателей, предъявителей и суммы каждого векселя. При получении платежа в ведомости делаются соответствующие отметки, а векселя возвращаются плательщику. [c.209]

ПРОЛОНГАЦИЯ ВЕКСЕЛЯ (от лат. рго-longo — удлиняю) — замена векселя, срок платежа по к-рому наступил, новым с более поздним сроком платежа. Напр., вексель срочный 1 июня может быть пролонгирован, т. е. заменен новым, со сроком оплаты 1 окт. П. в. производится по соглашению между векселедержателем, с одной стороны, и векселедателем и акцептантом — с другой. В связи с П. в. краткосрочные векселя фактически превращаются в среднесрочные и даже долгосрочные. Выдача краткосрочных, но пролонгируемых векселей облегчает учет и залог их в коммерческих банках, к-рые обычно воздерживаются от операций с векселями, выписанными на длительные сроки. [c.247]

Своп . Разновидностью валютной сделки, сочетающей наличную и срочную операции, являются сделки своп . Подобные сделки известны со времен средневековья, когда итальянские банкиры проводили операции с векселями позднее они получили развитие в форме репортных и депортных операций. Репорт — сочетание двух взаимно связанных сделок наличной продажи иностранной валюты и покупки ее на срок. Депорт — это сочетание тех же сделок, но в обратном порядке покупка иностранной валюты на условиях спот и продажа на срок этой же валюты. [c.366]

Инструменты операций мирового рынка ссудных капиталов. Эти инструменты различны, среди них банковские казначейские и коммерческие векселя, банковские акцепты, депозитные сертификаты, облигации, акции. Еврокоммерческие векселя (векселя в евровалютах) выпускаются сроком на 3—6 месяцев с премией 0,25% к курсу евродолларовых депозитных сертификатов. На еврорынке широко распространены депозитные сертификаты — письменные свидетельства банков о депонировании денежных средств, удостоверяющие право вкладчика на получение вклада и процентов. Евробан-ки выпускают депозитные сертификаты от 25 тыс. долл. и выше сроком от 30 дней до 3—5 лет и размещают их среди банков и частных лиц, которые могут реализовать их на вторичном рынке. Обращающиеся срочные депозитные сертификаты продаются брокерами или передаются по индоссаменту. Стимулируя приток вкладов в евробанки, они как мультипликатор кредитных ресурсов способствуют расширению еврорынка. Хотя процент по депозитным сертификатам ниже, чем по евродолларовым депозитам, их легко продать (учесть) за наличные на вторичном рынке. В 80-х годах новым инструментом операций на международных кредитных рынках стали евроноты — краткосрочные обязательства с плавающей процентной ставкой, а также различные регулярно возобновляемые кредитные инструменты с банковскими гарантиями. С 1984 г. выпускаются евровекселя — векселя в евровалютах. [c.387]

В-пятых, проводятся операции на открытом рынке, под которыми в ЕВС подразумевают любые сделки, по которым центральные банки сами выступают равноправными контрагентами на рынке, а не только операции на рынке ценных бумаг, как это принято обычно. Среди указанных операций наибольшее значение имеют основной и долгосрочный инструмент рефинансирования, а также так называемые операции тонкой настройки и структурные операции. Основной инструмент рефинансирования предполагает проведение еженедельных аукционов на срок 14 дней среди кредитных институтов по фиксированной процентной ставке. Долгосрочный инструмент рефинансирования аналогичен основному, но предусматривает ежемесячную аукционную торговлю трехмесячными кредитами. Он заменил действовавшую в ряде стран ЕВС до перехода к евро форму долгосрочного рефинансирования через переучет векселей. Аукционы по обоим инструментам рефинансирования проводятся децентрализованно, т. е. центральными банками Евро-системы, но общие объемы кредитных средств, выставляемых на продажу, определяются ЕЦБ. Операции тонкой настройки и структурные операции проводятся нерегулярно и часто за короткий период, когда необходимо срочное вмешательство для регулирования ликвидности и процентных ставок на рынках ЭВС. Сюда относят, в частности, скоростные кредитные и депозитные тендеры, валютообменные свопы (т. е, одновременное заключение енотовой и форвардной сделки по купле-продаже какой-либо валюты), выпуск дисконтных долговых обязательств ЕЦБ и др. [c.554]

Оптовые банки. В эту группу входят торговые банки, акцептные и эмиссионные дома. Первыми среди оптовых банков возникли торговые банки. Их первоначальная задача заключалась в финансировании товарооборота путем погашения торговых векселей и их авансирования. В настоящее время торговые банки занимаются широким кругом операций по финансовому обслуживанию и консультированию средних и крупных предприятий. Кроме того, они выступают в качестве инвестиционных банков для пенсионных фондов и страховых компаний, финансируют слияния и приобретения, торгуют акциями и другими ценными бумагами, предоставляют кратко- и среднесрочные кредиты. Торговые банки не проводят обычные для коммерческих банков операции по переводу денежных средств или принятию вкладов и выдаче ссуд населению. Торговые банки Великобритании играют ведущую роль на евровалютных рынках (еврокредитные и евродепозитные операции), а также на рынках срочных контрактов (финансовые фьючерсы, опционы, свопы и др.). [c.572]

Dishonored note - отказной вексель вексель, по которому не могут заплатить в установленный срок (по срочному векселю) или по требованию (по векселю на предъявителя). [c.219]

Для компаний, занимающихся международной торговлей или хранением и доставкой определенных, пользующихся спросом товаров, приемлемым источником финансирования могут быть банковские акцепты. Американская компания желает импортировать на 100 000 дол. электронных комплектующих из Японии, две компании договариваются об использовании 90-дневного срочного векселя при оплате. Американская компания открывает в своем банке аккредитив. Это означает, что банк соглашается акцептовать тратту, переведенную в адрес компании через японский банк. Японская фирма отгружает товары и в то же время выписывает тратту, являющуюся указанием американской фирме оплатить сумму поставки в 90-дневный срок. Затем тратта передается японскому банку. Согласно предварительнЬй договоренности тратта посылается в американский банк и акцептуется этим банком. В этот момент она становится банковским акцептом. В сущности банк принимает на себя ответственность за оплату, таким образом заменяя трассата — американскую компанию — собой. [c.316]

Необходимо отметить несколько особенностей этого векселя. Во-первых, это безусловный письменный приказ, подписанный трассантом, экспортером. Он определяет точную сумму денег, которую трассат, импортер, должен оплатить. Наконец, он определяет точный период, по истечении которого эта сумма должна быть уплачена. По представлению срочной тратты трассату она акцептуется. Акцепт может производить как трассат, так и банк. [c.753]

В США оговорка о плавающей ставке применялась крайне редко до 1974 г., когда компания ity orp выпустила векселя на сумму 850 млн дол. с оговоркой о плавающей процентной ставке. Эти векселя имели для компании особую привлекательность. Поскольку это был долгосрочный заем банковской холдинговой компании, то на условия предложения не распространялось Правило "Q", устанавливающее для банков потолок процентных ставок по срочным депозитам. В конце концов это правило было отменено, но к тому времени банки и промышленные компании обнаружили другие привлекательные черты плавающей процентной ставки1". [c.655]

Остальные оборотные активы представлены денежными средствами и вы соколиквидными ценными бумагами. Денежные средства состоят из налич ности, вкладов до востребования (средств, хранимых на текущих счетах, по зволяющих использовать чековую книжку) и срочных вкладов (средств на сберегательных счетах в банке). Основной вид высоколиквидных ценных бу маг — это коммерческие векселя (краткосрочные, необеспеченные долговые расписки, выпущенные другой компанией). Кроме того, сюда входят казначейские векселя, а также государственные ценные бумаги и ценные бумаги местных органов управления. [c.797]

Если вам необходимо четкое обязательство покупателя, полезно получить его до того, как вы доставите товары. В этом случае самое простое - оформить сделку коммерческим векселем4. Он действует следующим образом. Продавец составляет вексель, обязующий покупателя оплатить товар, и посылает его в банк покупателя вместе с документами об отгрузке. Если требуется немедленный платеж, то такой вексель определяется как предъявительский переводной вексель, оплачиваемый немедленно по предъявлении. В противном случае он определяется как срочный переводной вексель, оплачиваемый через определенное время. В зависимости от того, является ли вексель предъявительским или срочным, покупатель либо платит, либо признает задолженность, добавляя слово акцептовано (принято) и свою подпись. Банк затем передает отгрузочные документы покупателю, а деньги или акцептованный торговый вексель - продавцу5. Последний может держать акцептованный торговый вексель до даты погашения или использовать его в качестве обеспечения займа. [c.825]