На рис. 13.1 показана модель оплаты по результату, разработанная на основе этих элементов. Для сравнения там же приведена традиционная модель оплаты труда, причем уровень оплаты труда в ней принят за 100% и считается конкурентоспособным на соответствующем рынке труда. [c.268]

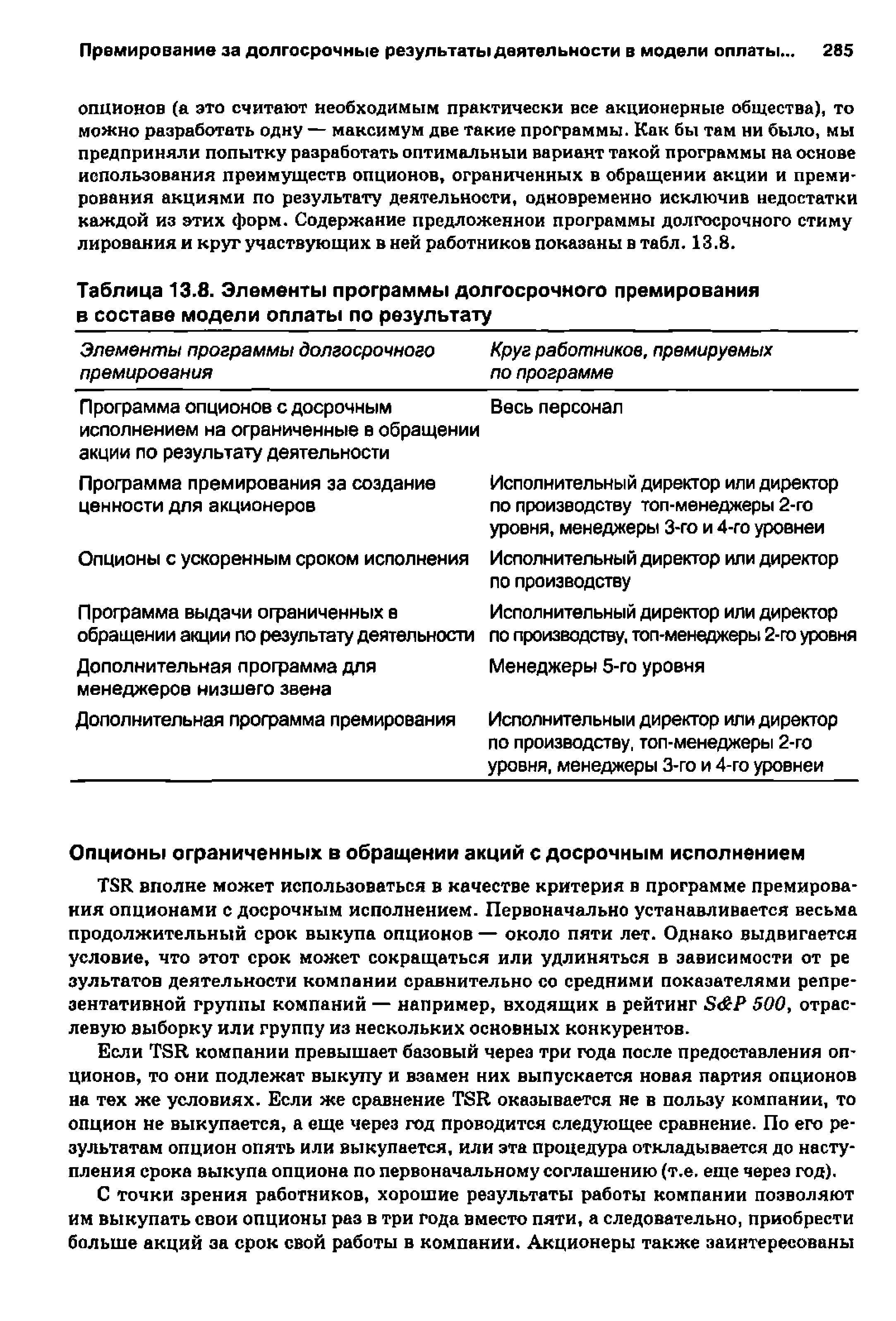

| Таблица 13.8. Элементы программы долгосрочного премирования в составе модели оплаты по результату |  |

Наше понимание человеческого капитала основано на том, что существуют важные элементы, не укладывающиеся в рамки традиционной концепции оплаты труда персонал, технологические процессы, организационная структура компании, информация и знания, процесс принятия решений. Осознание роли каждого из этих элементов в общей деловой стратегии компании позволяет разработать оптимальную систему мотивации персонала и в том числе модель оплаты труда. В свою очередь это означает максимально эффективный отбор, развитие и обучение, мотивацию способных работников. Такой комплексный подход в сочетании с основательно разработанной оплатой по результату способен решающим образом повлиять на качество решений в управлении человеческим капиталом и одновременно на общие финансовые результаты деятельности. [c.28]

Большинство моделей оплаты труда топ-менеджеров в неприбыльных организациях включают следующие элементы оклад, премии по результатам работы, медицинское и пенсионное страхование, дополнительные льготы и компенсации. В отличие от коммерческих компаний, менеджерам неприбыльных организации чаще всего выплачивается премия по результатам работы за год. В общей сумме доходов по-прежнему преобладает оклад. Размер ежегодных премиальных выплат составляет от одной трети до половины суммы соответствующих выплат в коммерческих компаниях. Кроме того, неприбыльные компании реже выплачивают максимально возможные суммы премий. Долгосрочные премиальные программы тоже применяются реже, хотя в последнее время начинают приобретать популярность, особенно в системе здравоохранения. [c.166]

Изо всех элементов оплаты труда текущее премирование сильнее всего влияет на поведение менеджеров и результаты деятельности организации. Оклад выплачивается за выполнение основных служебных обязанностей и зависит от установившихся в отрасли ставок программы долгосрочного премирования ориентированы на формирование стратегической заинтересованности в результатах работы компании и зачастую основываются на какой-либо форме участия в капитале. В отличие от них текущее премирование зависит от индивидуальных или коллективных результатов труда людей, находящихся под непосредственным контролем конкретного менеджера. Годичного периода вполне достаточно для того, чтобы поддержать заинтересованность в получении премии, а сама премия, как правило, выплачивается единовременно в денежной форме или в ценных бумагах. Правильно разработанная методика премирования по итогам года содействует реализации тактических целей организации и мобилизации ключевых факторов успеха т.е. тех факторов, которые поддаются измерению и контролю в пределах одного года. Сравним мотивирующее воздействие различных элементов модели оплаты труда. [c.179]

В этой главе мы объединим уже рассмотревшее отдельные элементы концепции оплаты труда по результату и проанализируем возможности творческого подхода менеджеров по кадрам, привлечения их внимания к новаторским идеям в оплате труда и, возможно, принятия революционных решении. Хотя я и не берусь предлагать универсальные решения на все случаи жизни, мой опыт сотрудничества со многими компаниями по разработке новых моделей оплаты труда, вполне возможно, окажется полезным. [c.265]

Если основная роль стратегии оплаты труда состоит в отражении сущности и изменений в корпоративных ценностях, то четкое определение назначения и функций каждого компонента элемента модели оплаты труда не менее важно. Это касается в равной мере всех компонентов — основного оклада, программ текущего и долгосрочного премирования, в том числе программ предоставления опционов, акций-фантомов. Стратегия, допускающая двукратное поощрение (например, премирование и повышение основного оклада) за один и тот же результат, скорее всего породит завышенные ожидания у менеджеров. Хотя формирование у них менталитета собственников имеет важное значение, не менее важно также воспитывать в них чувство реальности. Программы материального поощрения используются как средства концентрации внимания менеджера на отдельных финансовых целях или необходимости реализации отдельных проектов реформ однако, если премия за выполнение особо важных заданий призвана стимулировать выполнение заданий по основным финансовым показателям, ее мотивирующая функция будет утрачена, а менеджер дезориентирован. [c.303]

В условиях новой системы хозяйствования в функциональных подсистемах управления (планирования, учета, финансирования и др.) необходимо перейти от простой формы организации труда к сложной — активной и творческой. Уже сейчас в планировании увеличивается доля сложного труда. Требуются глубокие знания по освоению моделей полного хозяйственного расчета и самофинансирования, проведению анализа результатов работы объединения, изучению элементов программных средств и инструктивных материалов по внедрению автоматизированного рабочего места в планово-экономическом отделе. Поэтому в практике работы экономических служб объединений целесообразно использовать дифференцированную форму оплаты труда. [c.77]

Конечно, оплата по результату это лишь одна из переменных в уравнении со многими неизвестными. Хотя в этой книге и затрагиваются разнообразные аспекты управления человеческим калиталом (например, организация труда, управление интеллектуальным потенциалом компании), но прежде всего она посвящена разработке и применению различных форм и моделей оплаты труда, льгот и компенсаций с точки зрения философии оплаты по результату. Следовательно, ее главная цель состоит в подробном анализе всех элементов эффективной модели оплаты труда, причем каждая глава, как правило, посвящена одному такому элементу. Поэтому книгу можно читать последовательно или начинать непосредственно с глав, представляющих наибольший интерес. Авторы старались дать читателю представление обо всем многообразии оплаты по результату, о наборе инструментов, в нее входящих, их сравнительных преимуществах и недостатках. Рассматриваются в ней также проблемы бухгалтерского учета и налогообложения, издержек на оплату труда при тех или иных ее формах и системах. [c.26]

Вряд ли можно найти единый для всех компаний идеально сбалансированный вариант, но можно попытаться выявить несколько принципов разработки комплексной системы оплаты по результату. Оценивая любую систему оплаты по результату, необходи мо обращать внимание на связи между ее отдельными элементами и на те модели поведения, которые она призвана стимулировать. Бели она ориентирована на стимулирование противоречивых целей, то вряд ли можно надеяться на ее сбалансированность. [c.30]

Одним из путей определения, как предполагаемые изменения логистической системы будут влиять на прибыль и рентабельность предприятия является использование стратегических моделей прибыли и рентабельности [1]. Пример использования подобных моделей (по данным компании Sara Lee orporation, США) представлен на рис. 1.1. В соответствии с ним, одной из основных задач любой фирмы является повышение рентабельности собственного капитала. Поскольку при этом изменение финансового левереджа (рычага) является стратегическим решением и, как правило, принимается в верхних эшелонах управления, для увеличения рентабельности собственного капитала требуется добиться увеличения рентабельности активов. Логистика может оказывать существенное влияние на данный показатель через сокращение запасов сырья, полуфабрикатов, комплектующих и готовых изделий, поскольку очень часто 50 и более процентов оборотного капитала фирм-продуцентов приходится на запасы. Поэтому логистический фактор, воздействующий на собственный капитал, в значительной мере зависит от политики компаний в отношении уровней запасов, степени контроля и управления уровнем запасов, а также от системы планирования потребностей распределения. Известно, что традиционная концепция экономического размера заказов не всегда отражает истинные потребности производства и распределения. В результате возникает избыточный уровень запасов. В свою очередь, закупки сырья и материалов тесно связаны со счетами кредиторов. Такие счета являются, с точки зрения логистики, ключевыми элементами баланса фирм и оказывают влияние на их оборотный капитал. Следовательно, интеграция управления закупками и управления производством - составная часть логистической стратегии - может дать положительный эффект, что и подтверждается практикой. Кроме того логистика может оказывать воздействие и на такие элементы баланса, как наличность и дебиторская задолженность, поскольку логистическая деятельность непосредственно влияет на сроки выполнения заказов и, соответственно, на сроки выписки счетов и их оплаты. [c.4]