Модель документооборота — это порядок формирования, регистрации, хранения, обработки и трансформации документов в систему записей на бухгалтерских счетах. [c.140]

Напомним, что в зависимости от модели документооборота и функции, которую несет первичный документ, зависит и сохранение связи документа со сформированными по нему проводками, соблюдение временного лага между формированием документа и проводками, а также возможность формирования групповых проводок по документам одного вида ( 4.2). [c.170]

Дайте определение понятиям документооборот , модель документооборота . [c.176]

Какие подходы к работе с документами сформировались к настоящему времени Назовите три основные модели документооборота, реализованные в компьютерных системах учета. [c.176]

Дайте характеристику модели документооборота, в которой документ выступает как дополнение к хозяйственной операции. Отметьте недостатки модели. Приведите примеры реализации. [c.176]

Дайте характеристику модели документооборота, в которой документ рассматривается как средство формирования записей о хозяйственной операции. Приведите примеры реализации. [c.176]

Дайте характеристику модели документооборота, в которой документ является вспомогательным информационным объектом. Сравните с предыдущими двумя моделями, отметьте положительные стороны и недостатки. Приведите примеры реализации. [c.176]

Полное представление о потоках информации в системе управления дают информационные модели документооборота. Они представляются в словесном, табличном, символьном, графическом видах. В информационной модели отображают этапы движения каждого из документов и порции информации, с указанием наименования, процедуры переработки, источника и потребителя. Для отдельного подразделения системы управления выделяют следующие виды используемой информации входная, выходная, нормативно-справочная, вспомогательная. [c.259]

Активная модель документооборота может быть получена только [c.50]

На этом этапе выполняется обследование и изучение системы управления. Анализируется существующая организационная структура управления, применяемая технология производства, система документооборота, связи с внешними организациями и системами. Создается модель системы и объекта управления, которая предназначена для выявления и анализа недостатков существующей системы управления. Моделируется деятельность организации, проводится бизнес-инжиниринг важнейших функций управления. [c.49]

В настоящее время все большая часть производственной информации, необходимой для управления предприятием, обрабатывается на уровне данных. Тем не менее постановка и наполнение информацией функциональных задач (ФЗ,,...,Ф3 ) производятся, как правило, на основе документооборота, существующего на предприятии и составляющего базу для обмена производственной информацией между функциональными задачами. С помощью частных математических моделей функциональные задачи преобразуются в вычислительные (ВЗ,,...,ВЗП), и, таким образом, выполнение информа- [c.274]

Рассмотрены принципы создания, структура и особенности функционирования современных автоматизированных информационных систем бухгалтерского учета (АИС-БУ), анализа и аудита. Раскрыты различия в концепциях построения программных средств АИС-БУ, приведена их классификация. Большое внимание уделено вопросам организации и технологии ведения учета в компьютерной среде моделям системы счетов в АИС-БУ, схемам документооборота и обработки документов, способам формирования бухгалтерских записей о хозяйственных операциях и обобщению учетных данных, специфике формирования выходной информации, процедурам закрытия отчетного периода и составления отчетности. Изложен порядок создания и функционирования многопользовательских систем. Показаны различия российских и зарубежных систем автоматизации бухгалтерского учета. Материал основан на анализе обширного рынка программных продуктов автоматизации бухгалтерского учета, анализа, аудита. [c.2]

Пер вый подход заключается в том, что каждый возникший документ сразу же должен найти отражение на счетах бухгалтерского учета. В основе этого подхода лежит принцип взаимосвязи документов и записей массива информации о хозяйственных операциях, что и реализуется во всех моделях, присущих данному подходу. Второй подход ориентирован на документооборот всего предприятия и базируется на системе взаимосвязей между документами разных видов. [c.140]

Таким образом, при применении рассмотренной модели поддерживается естественная технология прохождения первичных документов как формируемых в системе, так и поступающих извне. Поэтому на предприятиях с большим документооборотом целесообразно применять программы, использующие именно этот подход. [c.145]

Во многих системах, использующих третью модель работы с первичными документами, по некоторым хозяйственным операциям устанавливается взаимосвязь между документами разных видов, например между документами-основаниями и сопроводительными документами, что уже является элементом модели полного документооборота. Так, на основе выписанного счета покупателю можно сформировать накладную на отпуск материала. При этом необходимые данные автоматически переносятся из одного документа в другой, что позволяет автоматизировать процесс формирования производных документов и частично отследить этапы [c.146]

Модель полного документооборота реализуется в корпоративных информационных системах, где бухгалтерский программный комплекс является одной из функциональных подсистем управления предприятием. [c.147]

Следовательно, три основные момента отличают модель полного документооборота от предыдущих моделей [c.148]

Итак, модель полного документооборота позволяет наиболее последовательно решить проблемы разделения функций бухгалтерского и оперативного учета. [c.149]

Дайте характеристику модели полного документооборота. На каких принципах она базируется На каких объектах находит применение [c.176]

В главе 6 освещаются вопросы, связанные с системой контроля исполнения сводного бюджета предприятия в течение бюджетного периода. Дается понятие системы внутреннего контроля исполнения сводного бюджета, объясняется, какую роль в системе внутреннего контроля играет планирование и оценка деятельности подразделений — центров ответственности происходит знакомство с системой внутреннего документооборота в процессе контроля исполнения бюджетных заданий подразделений (центров ответственности) со стороны служб аппарата управления предприятия дается представление о таких важнейших инструментах внутрифирменного взаимодействия подразделений в процессе исполнения бюджета, как внутренний арбитраж и принятие специальных управленческих решений, а также рассматриваются основные технологии, применяемые в оперативном управлении предприятием для синхронизации и координации служб снабжения, производства и сбыта — моделях EOQ и EPR. [c.234]

Для выполнения задания студенту необходимо выбрать конкретную организацию и определить проблему, или использовать ситуацию из Приложения Д, по которой будет приниматься управленческое решение. Провести анализ возможностей организации по реализации будущего решения. Если возможности совпадают с целями управленческого решения и целями руководства, можно приступать к разработке модели, для этого необходимо составить дерево целей (см. пример в Приложении Б) затем дерево решений (см. пример в Приложении В) разработать критерии выбора альтернативного варианта и сделать окончательный выбор. Выбранный альтернативный вариант достижения целей и составит проект будущего управленческого решения. Необходимо провести выбор альтернативного варианта с учетом ожидаемых последствий. Проект управленческого решения необходимо представить в документальной форме в соответствии с требованиями к документообороту конкретной организации и культуре делопроизводства. [c.31]

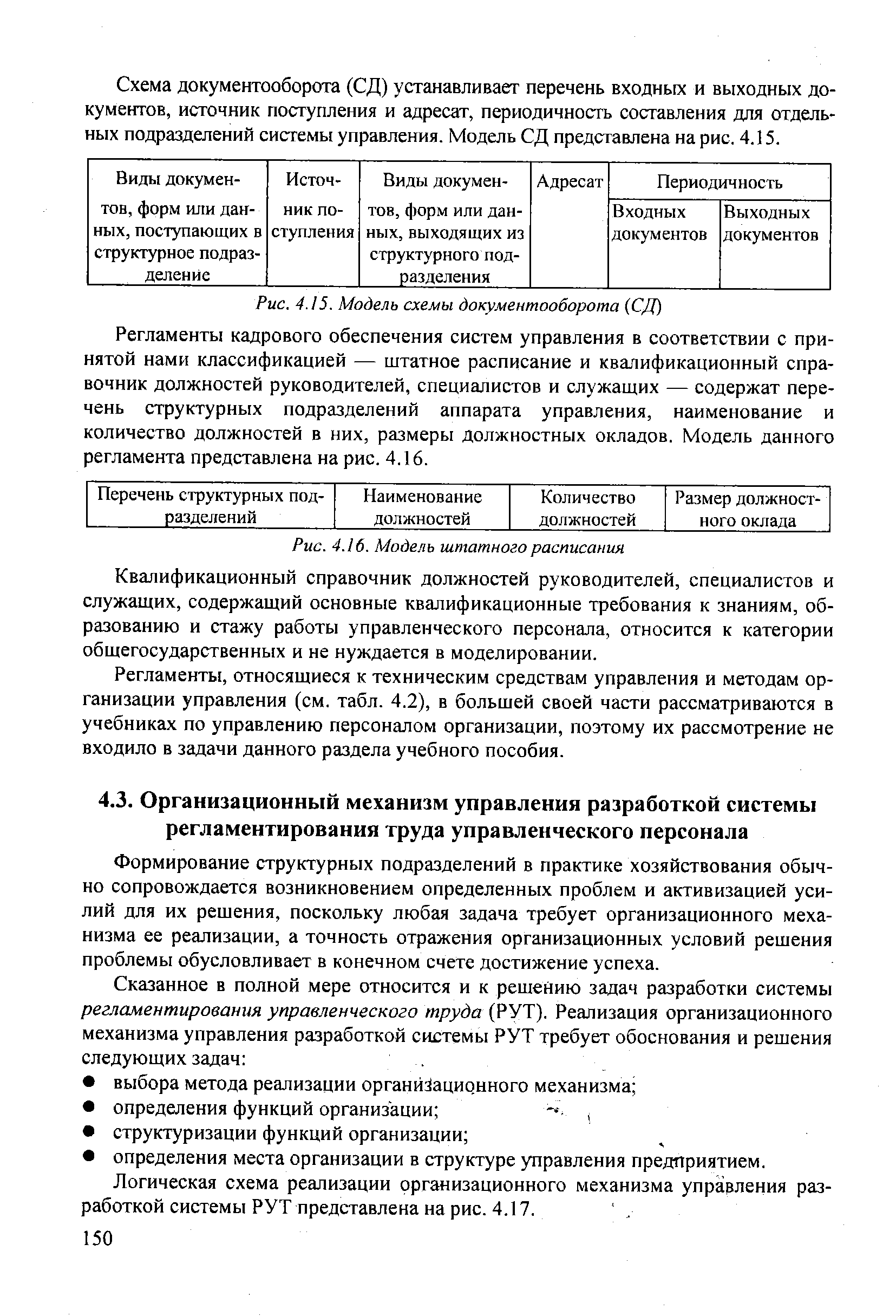

Схема документооборота (СД) устанавливает перечень входных и выходных документов, источник поступления и адресат, периодичность составления для отдельных подразделений системы управления. Модель СД представлена на рис. 4.15. [c.150]

| Рис. 4.15. Модель схемы документооборота (СД) |  |

При более сложных методах обработки собранных сведений, генерирования новых идей, проектирования банка данных анализ производится с помощью построения информационных моделей. Составленные тем или иным методом модели организации документооборота могут иметь самостоятельное значение и должны быть утверждены в качестве нормативных документов организации. Однако на практике, исходя из традиций, модели организации документооборота имеют вспомогательное значение и редко включаются даже в инструкции по делопроизводству. [c.170]

Чисто коммерческие и финансовые успехи таких фирм (вполне ожидаемые на советском и постсоветском внутреннем рынках с их нехваткой всего и вся), рост масштабов операций и активное участие в приватизации обернулись для них ростом сложности управленческих задач и необходимостью искать новые формы и методы организации управления. Решение этих задач требует освоения простейших управленческих технологий (например, правильного построения линейно-функциональной организационной структуры управления с четким распределением функций управления и регулярным документооборотом). По сути, данная модель есть не что иное, как самый низкий уровень конкурентоспособности. По теории считается вполне нормальным, что от 2/3 до 3/4 таких фирм в течение трех — пяти лет своей деятельности скорее всего обанкротятся. В условиях России процесс может лишь затянуться на два - три года против нормы (ввиду неразвитости правовой базы, слабости пресса конкурентной борьбы). [c.14]

Методы оптимального планирования широко используются в сельском хозяйстве при определении структуры посевных площадей, специализации хозяйств, состав машинно-тракторного парка. Разработана экономико-математическая модель межотраслевого баланса народного хозяйства. Большое значение имеет создание и развитие автоматизированных и информационных систем управления, которые позволяют решать плановые задачи через систему моделей, обрабатывать массовую информацию и документооборот фирм. [c.205]

Проектирование механизированного учета весьма сложное дело. Оно предполагает осуществить ряд работ на предприятии изучить структуру, технику образования и объем исходной и сводной информации, подлежащей механизированной разработке в МСБ установить оптимальную организационную форму механизации и модели счетных машин выявить учетные номенклатуры, определить для них системы кодов и присвоить каждому понятию шифр разработать формы первичных и сводных документов, документооборот, технологию механизируемых работ, технические и должностные инструкции, нормы выработку и формы оплаты труда рассчитать потребность в счетных ма-> [c.27]

В настоящее время при изучении информационных процессов, происходящих в организационно-экономических системах, применяются различные информационные модели стрелочные диаграммы, дерево целей, таблицы-матрицы и пр. Некоторые специалисты предпочитают информационные модели матричного типа. Однако, по нашему мнению, на их основе нельзя проводить анализ управленческих процедур по переработке информации и наглядно отобразить технологический процесс преобразования данных. Модели матричного типа целесообразно использовать при проведении работ по упорядочению документооборота, выработке требований по стандартизации и унификации форм документов, т. е. когда установлена структура системы управления, выявлен состав процедур по переработке информации, известен состав информации и определена целесообразность ее использования. [c.23]

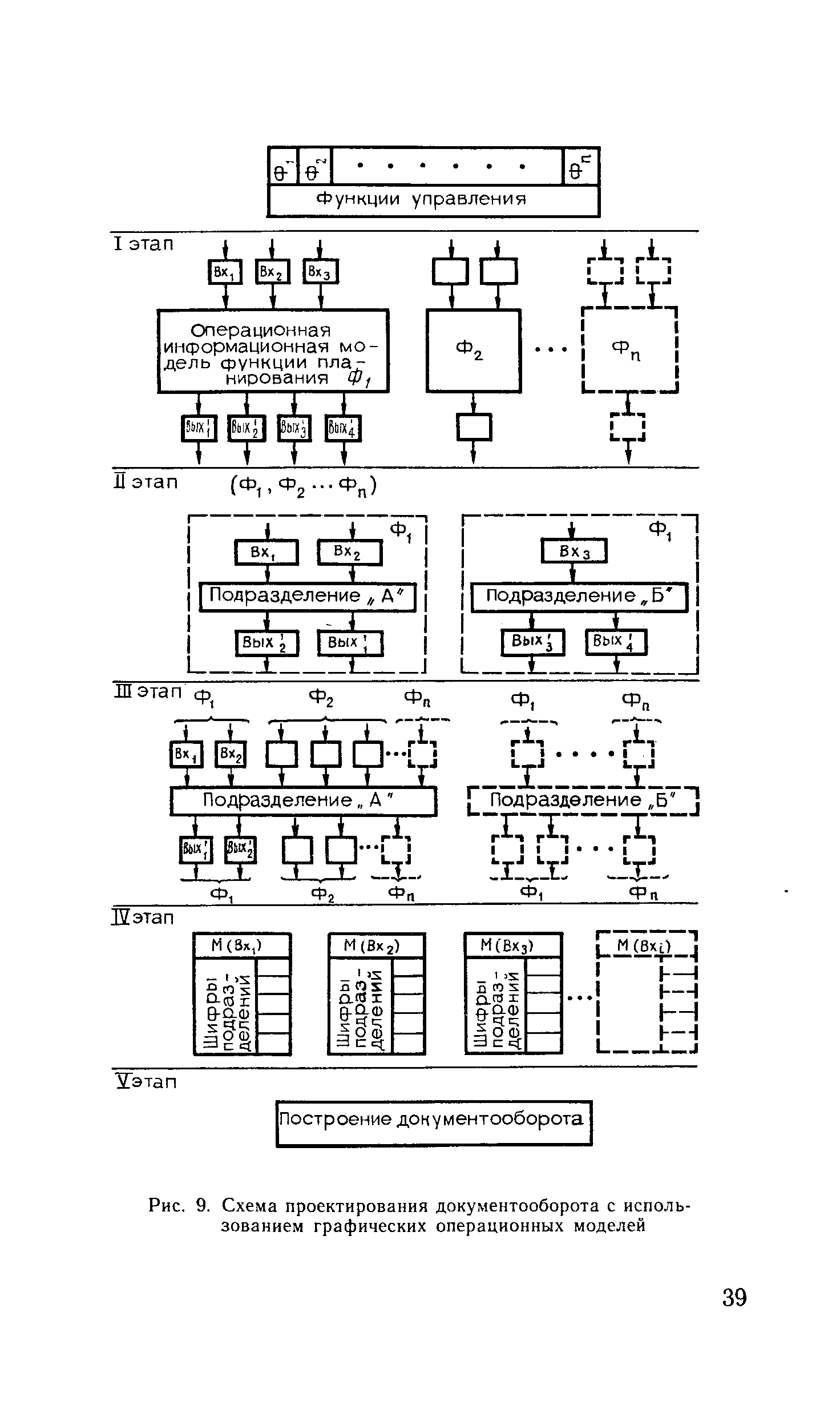

| Рис. 9. Схема проектирования документооборота с использованием графических операционных моделей |  |

На рис. 9 приведена схема проектирования документооборота на основе графических операционных информационных моделей [c.40]

Аудитор должен оценить, насколько модель документооборота, поддерживаемая программным обеспечением АИС, рациональна и эффективна для проверяемого объекта. Для крупных предприятий должна поддерживаться модель полного документооборота предприятия. Здесь важно проанализировать распределение функций между службами оперативного управления и бухгалтерией, информационные связи разных подразделений управления с бухгалтерией, проследить движение отдельных документов и их взаимосвязь, уяснить, как поддерживается система междокументальных связей, где хранятся электронные копии документов и как к ним обеспечен доступ бухгалтерии. Для предприятий, автономно автоматизирующих функции бухгалтерского учета, в выбранной программной системе аудитору необходимо обратить внимание на соблюдение временного лага между выпиской документа, совершением операции и отражением ее в учете на счетах, на возможность сохранения документов в системе после их печати, на связь документов и сформированных бухгалтерских проводок (глава 4). [c.339]

Не менее существенный абсолютный и относительный экономический эффект от практической реализации рассматриваемого комплекса задач должен достигаться за счет эффекта эмерджентности рекомендуемой системы моделей, методов и алгоритмов, сокращения, удешевления и упрощения документооборота, роста производительности труда управленческого аппарата, качественного изменения характера этого труда, повышения эффективности, оперативности и качества планирования и управления, создания единой безбумажной технологии формирования планов нз единой методической, информационной, математической, программной и технической основе. [c.110]

В проектировании сохраняется фактор риска (указанный еще в [45]), состоящий в тенденции фиксации в ИС недостатков уже имеющихся организационных структур и документооборота, что противодействует не только BPR, но и менее радикальным усовершенствованиям. Надо отметить, что встречаются высказывания (см., например, [5]) о том, что построение полных моделей предприятия дает хорошую возможность взглянуть на бизнес-процессы в целом и увидеть пути их реконструкции. Однако классические ASE-методы и системы, опирающиеся на иерархическое построение общепринятых моделей, скорее могут затруднить сквоз- [c.179]

В отличие от бумажного документооборота и простейших форм электронного документооборота, основанного на использовании электронных образцов бумажных документов, в рамках ALS-технологии речь идет об использовании интегрированных информационных моделей (баз данных) продукции и процессов — сущностей, не имеющих прямых аналогов в традиционном бумажном документообороте. [c.129]

Важнейшие регламенты информационного обеспечения систем управления — схемы информационных потоков (СИП) и схемы документооборота — устанавливают рациональные связи между источниками и приемниками информации и пути ее циркулирования, а также перечень входных и выходных документов, источники их поступления и т.д. В научно-методической литературе по данной проблематике предлагаются разные формы регламентирования данного вида услуг. Отдельные подходы дополняют друг друга. Анализ и систематизация их позволили предложить следующую модель СИП (рис. 4.14). Индексы а, Ь, с и т.д. обозначают определенные виды информационных данных, поступающих от источников к приемникам информации (главным образом документы). [c.149]

Что же кроется с позиций науки управления за каждой из моделей Первая модель — менеджмент здравого смысла, характерный для руководства фирм, выросших из коммерческих структур (кооперативов, оптово-розничных трейдерных фирм). На поверку она оказывается ничем иным, как менеджментом малого и среднего бизнеса с его простыми хозяйственными и финансовыми операциями, когда вся инновационная активность сводится в лучшем случае к отработке оффшорных или иных юридически чистых способов ухода от чрезмерных налогов с небольшими активами (особенно основными фондами) со слабоспециализированными функциями управления (что, действительно, зачастую не нужно в малом бизнесе, когда один руководитель может совмещать многие функции) с большой долей неформального документооборота с быстрым принятием решений и высокой гибкостью хозяйственной политики, когда маркетинг чаще всего сводился к поиску единственного удачного хода (будь то правильный выбор ниши рынка или способа продвижения продукта). [c.13]