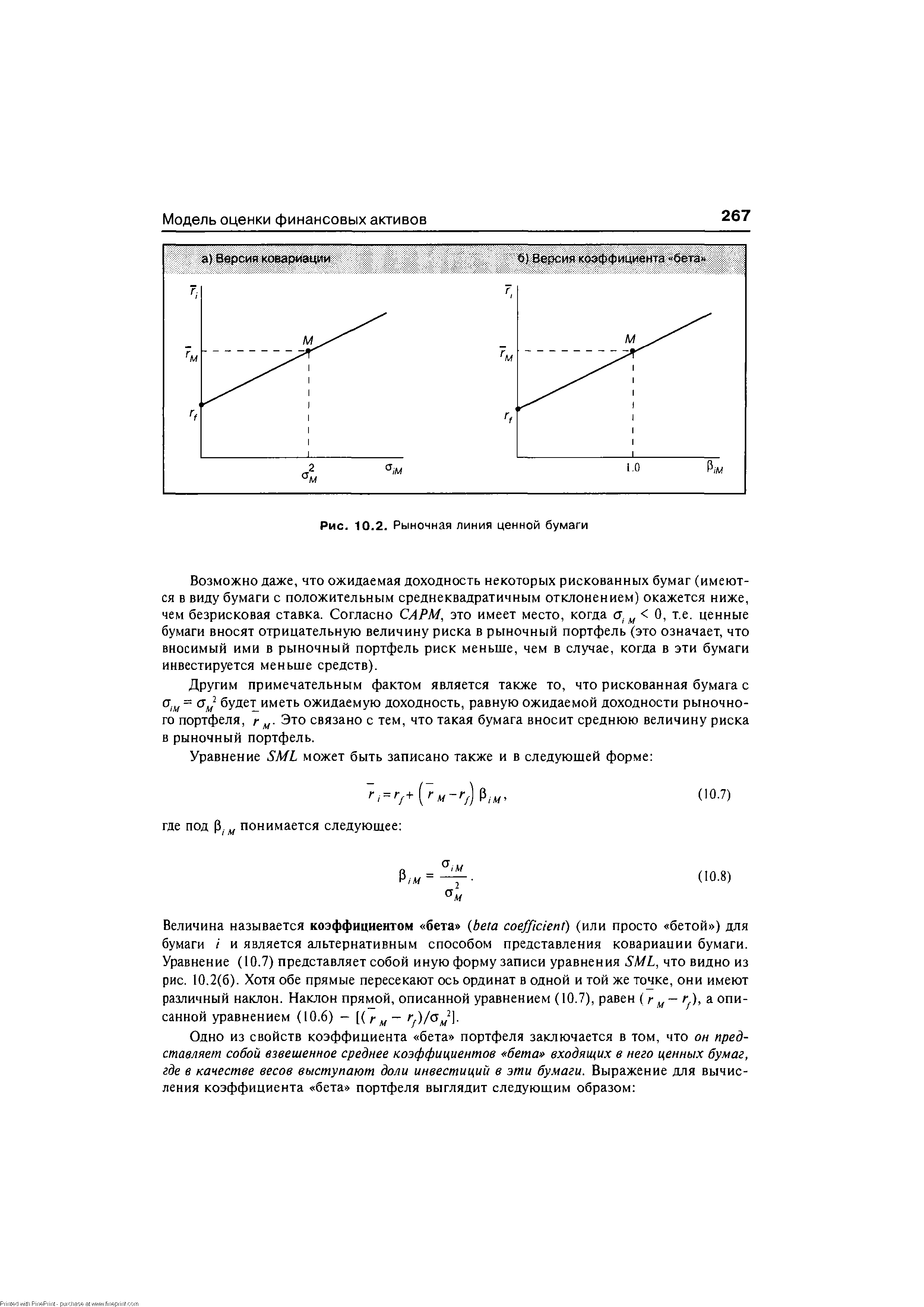

Рыночная линия ценной бумаги [c.265]

Рыночная линия представляет собой равновесное соотношение ожидаемой доходности и среднеквадратичного отклонения для эффективных портфелей. Отдельные рискованные бумаги всегда будут находиться ниже этой прямой, так как единичная рискованная бумага сама по себе является неэффективным портфелем. В модели формирования курсов на фондовом рынке не подразумевается определенной связи между ожидаемой доходностью и среднеквадратичным отклонением (т.е. общим риском) для каждой отдельной ценной бумаги. Для того чтобы сказать больше об ожидаемой доходности, необходим более глубокий анализ. [c.265]

| Рис. 10.2. Рыночная линия ценной бумаги |  |

Линейное соотношение ковариации и ожидаемой доходности известно как рыночная линия ценной бумаги (SML). [c.274]

Объясните значение рыночной линии ( ML). [c.275]

При условии, что корреляция этих ценных бумаг составляет 0,30, а безрисковая ставка равна 5%, определите уравнение рыночной линии. [c.275]

Объясните различие между рыночной линией ( ML) и рыночной линией ценной бумаги (SML). [c.275]

Какой смысл имеет коэффициент наклона рыночной линии ценной бумаги (SML) Как может этот коэффициент измениться со временем [c.275]

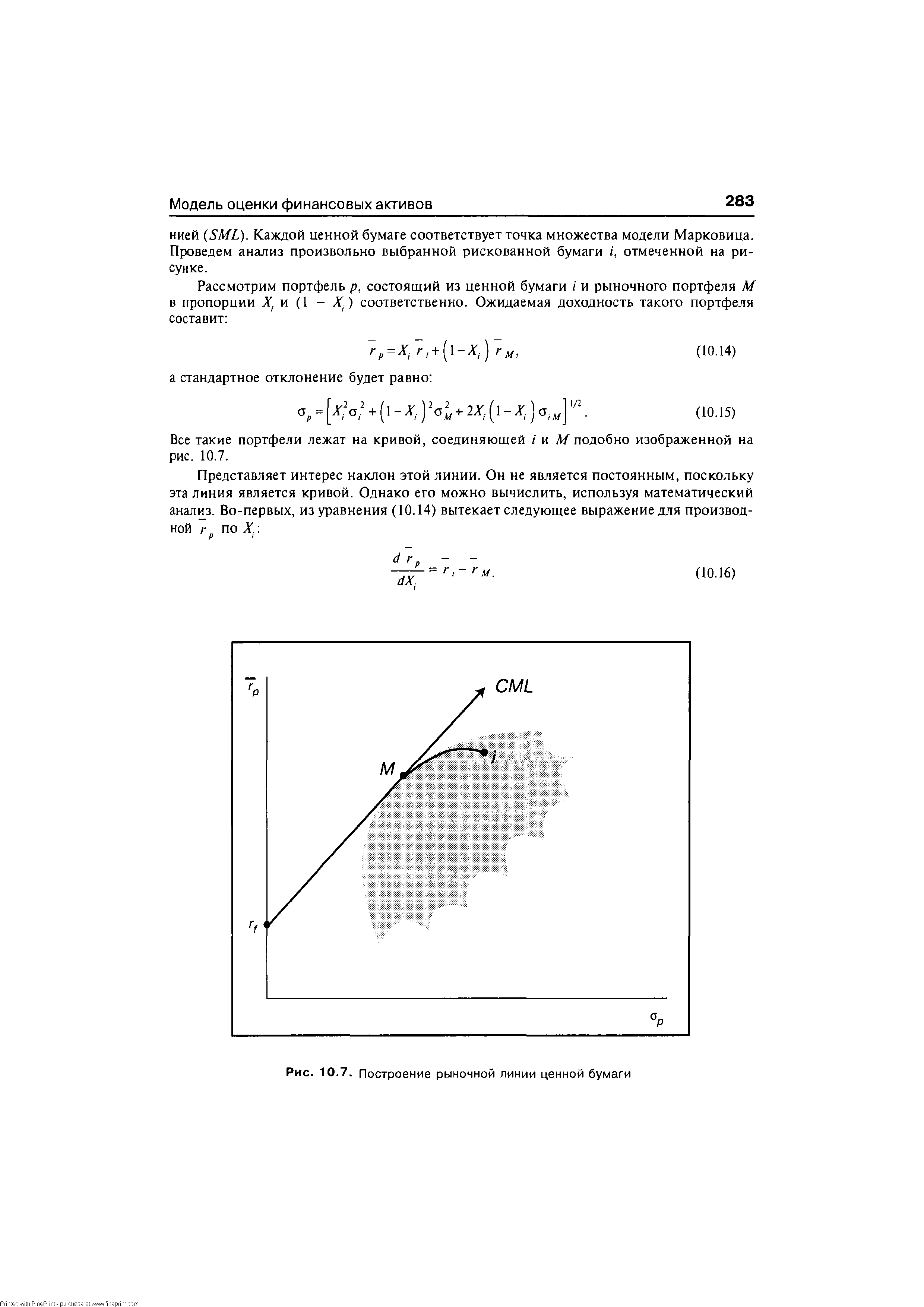

| Рис. 10.7. Построение рыночной линии ценной бумаги |  |

На рис. 1 инвестор, находящийся в начальной точке Q, имеет рыночные возможности, иллюстрируемые прерывистой линией QQ. Иными словами, ему доступен весь его доход в период 0 при этом он может предоставить его в ссуду при некоторой данной ставке кредитования, жертвуя сегодняшним доходом ради будущего он может, таким образом, отдать любую сумму, не превышающую К0, получив в обмен К1 или доход в период 1. Мы также можем сказать, что он может купить капитальные активы — титулы собственности на будущий доход Кг, имея текущий доход К0. Вслед за Фишером я называю QQ рыночной линией.5 Линия РР, параллельная QQ, представляет собой рыночную линию, доступную для индивида, чья начальная точка — точка Р на оси К0. При принятии допущения о том, что ставка заимствования также постоянна и равна ставке кредитования, рыночная линия РР представляет собой также рыночную возможность для индивида, начальная точка которого — точка W в положительном квадранте. [c.182]

Наклон рыночной линии равен, конечно же, -(1 +1). где i — ставка заимствования—кредитования. Иными словами, когда кто-то отдает 1 дол. в период 0 и получает в обмен (1 + i) дол. в период 1. [c.182]

Таким образом, решение инвестора реализуется в два этапа. Производственным решением — точкой, в которой индивид прекращает осуществление дополнительных производственных инвестиций, — является точка R. Затем он может двигаться вдоль рыночной линии до точки, более полно удовлетворяющей его временные предпочтения этой точкой является точка R. Иными словами, индивид осуществляет наилучшие инвестиции с производственной точки зрения и затем финансирует их, пользуясь кредитным рынком. Весьма типичным примером из реальной жизни могут здесь послужить строительство дома и последующее взятие денег в долг под закладную по мере поступления текущего потребительского дохода. [c.184]

Бесконечная ставка заимствования означает, что рыночные линии заимствования, показанные прерывистыми линиями на рис. 2 и 3, вертикальны. В результате кривая ОВ на рис. 3 сдвигается влево настолько далеко, что зона I полностью теряет свое значение как места, в котором может находиться оптимум. Последний может быть теперь лишь в зонах II и III. Геометрическое место точек инвестиционных возможностей типа WVW на рис. 3 становится менее крутым, чем рыночная кривая кредитования в зоне III. В данной ситуации инвестор будет увеличивать капиталовложения до точки V, где эти наклоны снова равны друг другу, и затем предоставлять в кредит деньги, до тех пор пока не будет достигнута точка касания V, которая лежит где-то на кривой OL на рис. 3. Если же геометрическое место точек инвестиционных возможностей типа QRQ на рис. 3 еще круче, чем рыночная кривая кредитования после того, как первая из них пересекает OL, то инвестиции должны осуществляться до касания с кривой безразличия типа /jj это касание достижимо где-то слева от линии OL при отсутствии кредитования или заимствования. [c.199]

При проведении многопериодного анализа не возникает формальных затруднений, связанных с обобщением кривых безразличии (представленных на рис. 1), которое превратило бы их в оболочки безразличия любого количества измерений. Можно также отметить, что все линии постоянной сегодняшней ценности, или рыночные линии, становятся гиперплоскостными данное обстоятельство описывается следующим уравнением (его наиболее общей формой) [c.208]

Финансовые возможности для инвестиций позволяют трансформировать начальный запас в альтернативные комбинации (с0, j), но лишь через обмен с другими индивидами. При осуществлении обмена, мотивируемого расхождениями между запасенным, или имеющимся, доходом и желаемой временной структурой потребления, норма обмена единицы сегодняшнего потребления (сегодняшних долларов) на единицу будущего потребления (будущих долларов) устанавливается на рынке. Эту норму обмена можно выразить как d l/d 0 = -(1 + г), где г — ставка процента, или премия, на сегодняшние доллары. На рис. 1 финансовые возможности, с которыми имеет дело инвестор, изображены рыночной линией ММ, проходящей через Y. На всем протяжении рыночной линии богатство W = с0 + x/(l + г) = у0 + yl/(i + г) и является постоянной [c.228]

Соответственно и доходность этих бумаг находится на низшем уровне по сравнению с другими финансовыми инструментами. Если инвестор хочет получить более высокий доход, то он должен вкладывать свои средства в более рискованные операции. За это он получает определенную премию за риск в виде повышенного уровня доходности. Таким образом, рыночная линия ценной бумаги — это равновесное линейное соотношение между ожидаемым доходом и систематическим риском. В зависимости от склонности инвестора к риску линия имеет различный угол наклона. Чем меньше угол наклона, тем более агрессивную (рискованную) политику ведут инвесторы на рынке ценных бумаг. [c.20]

Положение рыночной линии ценной бумаги изменяется под влиянием двух основных факторов инфляции и ожиданий инвестора. [c.20]

При благоприятном прогнозе экономического развития (оптимистическая оценка) угол наклона рыночной линии ценной бумаги уменьшается. Инвестор в этом случае согласен на меньший доход при том же уровне риска. Если инвестор ожидает ухудшения экономической ситуации, то он будет требовать более высокой доходности на вложенный капитал при одинаковом риске. В этом случае угол наклона линии по отношению к горизонтальной оси возрастает (рис. 1.7). [c.21]

Обе описанные меры эффективности (апостериорная альфа , которая является дифференциальной доходностью, и коэффициент доходность—изменчивость ) используют эталоны, основанные на апостериорной рыночной линии ценной бумаги (SML). Соответственно они измеряют соотношение доходности и рыночного риска портфеля. В отличие от этих мер коэффициент доходность-разброс (reward-to-variability ratio) характеризует эффективность управления, используя эталоны, основанные на рыночной линии США Это означает, что он измеряет доходность относительно общего риска портфеля, где под общим риском подразумевается стандартное отклонение доходности портфеля. [c.897]

Se urity Market Line (SML) - рыночная линия ценной бумаги. Получаемая из модели САРМ линейная зависимость между ожидаемой доходностью и риском ценных бумаг, в которой риск представлен как бета -коэффициент ценной бумаги (или, что то же самое, как ковариация ценной бумаги с рыночным портфелем). [c.991]

Перейдем теперь непосредственно к нахождению оптимума. Цель инвестора — достичь как можно более высокой кривой безразличия. Двигаясь вдоль линии производственных возможностей QSTV, он видит, что наивысшая кривая безразличия касается 7г в точке S. Но это не лучшая точка из потенциально достижимых, поскольку он может двигаться вдоль QSTV несколько далее, до точки R, которая расположена на рыночной линии РР. После этого он может смещаться в обратном направлении (беря деньги взаймы), и тогда наилучшей достижимой точкой становится точка R на кривой безразличия 72. [c.184]

Мы можем теперь отклониться от фишеровского анализа или, скорее, расширить его применительно к ситуации, которую он не рассматривал. Мы по-прежнему допускаем постоянство ставок кредитования и заимствования независимо от сумм, которые дает или берет в долг рассматриваемый индивид (или фирма). Однако теперь мы принимаем предпосылку, согласно которой эти ставки не равны друг другу и ставка заимствования выше ставки кредитования.10 На рис. 2 изображена та же самая карта безразличия, что и на предыдущем рисунке на ней показана лишь изокванта Ur Однако теперь на графике проведены две разные рыночные линии более крутая (прерывистая) линия описывает возможности заимствования (обратите внимание на направления стрелок), а более пологая (сплошная) линия отображает возможности кредитования. S S и WW показывают два возможных диапазона производственных возможностей, каждый из которых позволяет сделать выбор вдоль Ur Начиная свою деятельность с величины OW дохода К0, инвестор с производственными возможностями WVW будет двигаться вдоль WVW до V, а затем вдоль линии возможностей кредитования. Объем предоставленных им кредитов, позволяющий достичь оптимума временных предпочтений, будет найден им в точке касания V этой линии с Ur Кривая STS описывает гораздо большие производственные возможности первоначально имея только OS дохода К0, инвестор [c.187]

Описанные только что решения иллюстрируются разделением рис. 3 на три зоны. В зоне I ведущую роль играет ставка заимствования. Оптимум, при котором имело место касание с рыночной линией в точке типа точки Т на рис. 2, на данном рисунке смещен ниже за счет заимствования до такой точки касания с изоквантой полезности, как точка Т. Все подобные точки конечного оптимума расположены вдоль кривой ОВ эта кривая соединяет все точки на изоквантах полезности, в которых наклон этих изоквант равен наклону рыночной линии заимствования. Аналогичным образом зона III — это область, в которой оптимальное производственное решение связано с касанием рыночной линии кредитования (в точке V) по сравнению с рис. 2 этот оптимум смещается выше за счет кредитования до такой точки касания с изоквантой полезности, как V. Эта точка конечного оптимума лежит на кривой OL — данная линия соединяет все точки на изоквантах полезности, в которых наклон этих изоквант равен наклону рыночной линии [c.189]

Кризис 2001 года явно дал понять, что ни о какой стационарности не может быть и речи. Поэтому теория Шарпа-Литнера также не выдержала испытания на прочность. Она (равно как и теория Марковица) хорошо работает в условиях неизменной парадигмы фондового рынка. В кризисные времена смены парадигмы, когда нестационарность ценовых процессов оказывается наиболее очевидной, столь же очевидной оказывается необходимость отказа от описаний, использующих стационарные случайные процессы. Эффект синхронной волатильности редуцируется, и инвесторы начинают приглядываться к возможностям роста или спада цены каждого конкретного актива, к фундаментальным параметрам эмитента. Возникает индивидуальный риск несовпадения фактической квартальной прибыли эмитента ожидаемым значениям, который зависит от рыночных условий хозяйствования эмитента. Этот риск порождает встречный риск оценочного понижения (downgrade) с вытекающим отсюда неизбежным падением цены акций. Таким образом рыночный риск актива теряет фундаментальный базис для измерения - рыночную линию, которая в условиях кризиса перестает существовать. Сейчас (ноябрь 2002 года) мы как раз наблюдаем поиски фондовым рынком США нового положения равновесия, новой рыночной линии. Однако эти поиски остаются тщетными, потому что еще окончательно не развеяны иллюзии инвесторов относительно справедливой цены активов, и целый ряд индустрии американской экономики по-прежнему являются переоцененными. Только при достижении окончательного дна фондовых индексов США можно говорить о формировании новой рыночной парадигмы и, соответственно - новой рыночной линии. [c.31]