Листы 7 и 9 в форме расчета являются вспомогательными. В них рассчитываются данные для заполнения отдельных строк таблиц 5 и 6. Лист 10 заполняют лишь те организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, перечень которых и приводится на этом же листе. Расчет условия права на применение регрессивных ставок налога приводится налогоплательщиком на листе 8 расчета. [c.196]

Слово бухгалтер в переводе с немецкого языка означает держатель книг , а русское слово учёт толкуется как установление наличия имущества, денег, других ценностей . Соответственно бухгалтерский учёт есть содержание, ведение книг учёта, устанавливающих наличие и движение ценностей в определённой организации. Говоря о книгах учёта, имеют в виду не книги в буквальном смысле этого слова бухгалтерские книги - это чаще всего журналы для записей типа школьного журнала или просто листы бумаги, в которые вносят записи в табличной или иной форме. При использовании в бухгалтерском учёте компьютеров осуществляется электронная запись данных на магнитных носителях, так что бухгалтерской книгой становится диск или дискета, на которых фиксируются учётные данные. [c.26]

Конкретизированный лист активов позволяет выявить конкретные рисковые потери, возможные в бизнесе. Если финансовый риск-менеджер, заполняющий лист активов , хорошо знаком с собственностью, операциями и персоналом предприятия, то он может выявить большую часть рисков, просто заполнив все пункты на листе и описав, каким образом бизнес может подвергнуться возможным потерям. Однако значительная часть коммерческих организаций является сложной, диверсифицированной, динамичной системой, поэтому лист активов должен быть дополнен более систематическим исследованием всех конкретных особенностей данной организации. Для этого можно применить, в частности, следующие способы анализа [c.307]

Составляется в одном экземпляре представителями заказчика и организации-исполнителя работ (услуг) на основании данных путевого листа (форма № ЭСМ-2) или рапортов (формы №№ ЭСМ-1, ЭСМ-3). [c.243]

Акт составляется в одном экземпляре членами комиссии и вместе с погашенными чеками, наклеенными на лист бумаги, сдаются в бухгалтерию организации и хранятся в документах за данное число. На сумму денег по возвращенным покупателями (клиентами) чекам уменьшается выручка кассы и заносится в Журнал кассира-операциониста (форма № КМ-4). Акт подписывается ответственными лицами комиссии в составе руководителя, заведующего отделом (секцией), старшего кассира и кассира-операциониста организации. [c.252]

Окончательный расчет за провозку гру- юп производится грузоотправителем или грузополучателем на основании счета автотранспортного предприятия или организации. Основанием для выписки счета за осуществленную перевозку служат товарно-транспортные накладные либо акты замера или акты взвешивания груза, а за пользование автомобилями, оплачиваемыми по повременному тарифу, — данные путевых листов, заверенных грузоотправителем или грузополучателем. [c.315]

Несмотря на прогресс в применении отдельных приемов и методов контроля за использованием материальных и трудовых ресурсов в производстве, обращает на себя внимание относительно низкий удельный вес предприятий, практикующих партионный учет раскроя материалов, маршрутные листы, отпуск покупных полуфабрикатов комплектами. И на предприятиях, внедривших эти способы, в применении их имеются недостатки. Зачастую разница между расходом по нормам и фактическим расходом характеризует лишь свернутую величину удорожания или удешевления себестоимости данные об отклонениях не детализируются и не указываются конкретные причины и виновники или инициаторы этих отклонений. Многие предприятия, даже организовав учет отклонений от норм, выявляют их по окончании месяца (в массовых производствах) или по изготовлении заказа (в индивидуальных производствах). Между тем организация контроля за затратами в процессе производства продукции, а не по прошествии отчетного периода является важнейшей задачей учета издержек производства. Анализируя практику организации учета на американских предприятиях, А. Ш. Маргулис и В. К. Шишов отмечали, что поздние сроки представления информации о затратах руководству равноценны посмертной информации [80, с. 4]. [c.169]

Была ли я готова без колебаний ринуться навстречу этой фантастической возможности Была ли я достаточна организованна, чтобы справиться со всеми делами одновременно Конечно, да Теперь я была намного более собранной и организованной, и большинство дел, касающихся подготовки праздника для дочери, были сделаны. То, что еще осталось невыполненным, я внесла в список дел и записала на листе бумаги, так что мне было достаточно одного взгляда, чтобы понять, в каком состоянии находится процесс подготовки. Навыки планирования и делегирования полномочий оказались как нельзя кстати — я смогла расставить приоритеты задач и решить, что мои сотрудники и друзья могут сделать вместо меня. Все необходимые материалы и база данных были хорошо структурированы, поэтому любая информация, которая могла понадобиться для организации этих двух событий, была у меня под рукой. И в водовороте дел следующих двух недель мой органайзер помогал мне сосредоточиться на всем, что я должна сделать и где должна побывать. Я не выбилась из графика. [c.11]

Расчеты по всякого рода операциям с дебиторами и кредиторами, кроме указанных ранее, учитываются на счете Расчеты с разными дебиторами и кредиторами . Данный счет подразделяется на субсчета 1) Расчеты с организациями и лицами по исполнительным листам 2) Расчеты с кооперативными и общественными организациями за приобретенные или проданные основные средства Расчеты с прочими дебиторами и кредиторами . [c.291]

Расчетная ведомость (ф. № Т-51) используется, как правило, в крупных (больших) организациях. По содержанию она представляет собой журнал, состоящий из основных и вкладных листов. Основные листы служат для заполнения справочных данных по начислению оплаты труда и удержаний, а вкладные листы — в расчете на квартал, полугодие, год. При ее использовании необходимость в ведении лицевых счетов (ф. № Т-54) отпадает. Расчетная ведомость служит основанием для заполнения Платежной ведомости (ф. № Т-53). [c.189]

По итогам за год может выплачиваться в качестве премии так называемая тринадцатая заработная плата, механизм такого вознаграждения устанавливается в локальном нормативном документе (акте). Годовое вознаграждение выплачивается только членам коллектива (рабочим, служащим, специалистам, руководителям), числящимся в штате организации при условии, что член коллектива проработал полностью календарный год, за исключением тех, кто не проработал года по уважительным причинам уход на пенсию, призыв в армию и другие обстоятельства. Организация в своем локальном нормативном акте шкалу вознаграждения устанавливает в зависимости от непрерывного стажа работы в данной организации 1 год — 10%, 2 года — 15, 3 года — 20, 4 года — 25, 5 лет — 30%. При стаже более 5 лет размеры вознаграждения не увеличиваются соотношение между минимальным и максимальным размерами вознаграждения с учетом непрерывного стажа работы нормативным документом рекомендуется принимать по шкале в пределах, как правило, 1 2. Если член коллектива нарушил дисциплину (допустил брак, прогул без уважительных причин, явился на работу в нетрезвом виде, хищение и другие правила трудового распорядка), он может быть полностью или частично лишен вознаграждения. Выплаченное вознаграждение входит в средний заработок при расчете отпускных и при оплате больничного листа. [c.194]

Проверка организации учета и контроля выработки и начисления заработной платы рабочим-сдельщикам. Аудитор проверяет, как оформлены первичные документы (наряды, маршрутные листы и др.), правильность применения норм и расценок, наличие подписей должностных лиц, заполнение соответствующих реквизитов, обращает внимание на имеющиеся исправления. Особое внимание уделяется расчетам сдельного заработка при бригадной форме оплати труда, правильности переноса итоговых сумм по работающим в расчетно-платежные ведомости. Целесообразно проверить, нет ли случаев повторного начисления сумм по ранее оплаченным документам (нарядам, разовым документам и др.). Если расчеты по учету сдельной заработной платы выполняются с применением ПК, то целесообразно проверить алгоритмы расчетов, нормативно-справочные данные. [c.586]

Рабочий бланк служит для организации и анализа данных. Одновременно на нескольких бланках данные можно вводить, править, производить с ними вычисления. В книгу можно вставить листы диаграмм для графического представления данных и модули для создания и хранения макросов, используемых при хранении специальных задач. [c.193]

На основе обобщения данных, полученных из анкет, листов фотографий и самофотографий за весь период их проведения, для последующего анализа составляют таблицы затрат рабочего времени по должностям или другим признакам в зависимости от цели исследований и разрабатывают мероприятия по устранению всех выявленных недостатков в организации труда и по ее совершенствованию. [c.254]

На первой странице наблюдательного листа, кроме общих данных, характеризующих рабочего, оборудование, организацию труда, планировку и порядок обслуживания рабочего места, приводится график последовательности обслуживания станков и даются условные подстрочные индексы, обозначающие характер работы или время простоев в работе оборудования. Такими индексами могут быть [c.156]

Характерно, что в традиционной системе снабженческого заказа на закупку как в США, так и в Западной Европе содержится почти вся необходимая информация по ее условиям, включающая, например, такие данные, как требования на закупку, упаковочные листы, документы на отгрузку, счета-фактуры и пр. Деятельность по организации документооборота обычно требует больших затрат времени, формальной бумажной работы и к тому же не застрахована от неточностей и ошибок. В условиях отсутствия информационных логистических цепочек и системного подхода к их организации работники снабжения западных компаний заняты большую часть своего времени проталкиванием бумаг . Частые изменения особенностей и размеров заказа, времени поставок вынуждают работников снабжения оперативно реагировать на них. Считается, что до 50% их времени тратится на оформление документов и экспедирование (и это в условиях практически полной электронизации канцелярских процессов). Такая обстановка дает работникам снабжения мало возможностей для решения проблем с поставщиками, препятствует их более тесной совместной работе по повышению экономической эффективности, совершенствованию технических знаний и повышению производительности труда. [c.72]

В разделе Тема дипломного проекта указываются полное название темы в соответствии с приказом ректора, дата и номер приказа. Срок сдачи студентом законченной работы определяется числом, месяцем и годом завершения работы и представления ее на кафедру для подписи. В разделе Исходные данные к проекту необходимо указать полное наименование организации, являющейся базой преддипломной практики, перечень материалов, которые требуется собрать на практике, основную научную литературу. В разделе Содержание-расчетно-пояснительной записки необходимо привести краткий перечень вопросов по каждому из разделов дипломного проекта. Раздел Перечень графических материалов должен содержать наименование графических материалов (листов) по всем разделам работы. В разделе Консультанты по дипломному проекту требуется указать фамилию, инициалы, должность и ученую степень консультанта по отдельным разделам работы. Дата выдачи задания — это число, месяц и год получения студентом данного задания. В разделе Календарный план-график следует определить сроки завершения каждого этапа работы. [c.36]

Отметка о поступлении документа в организацию (28) проставляется от руки или в форме штампа в нижней части лицевой стороны первого листа документа или на его обороте. Состоит из порядкового номера, даты поступления документа в организацию. При необходимости указываются часы и минуты. Как правило, отметку о поступлении проставляют автоматическим нумератором, содержащим данные компоненты реквизита. [c.160]

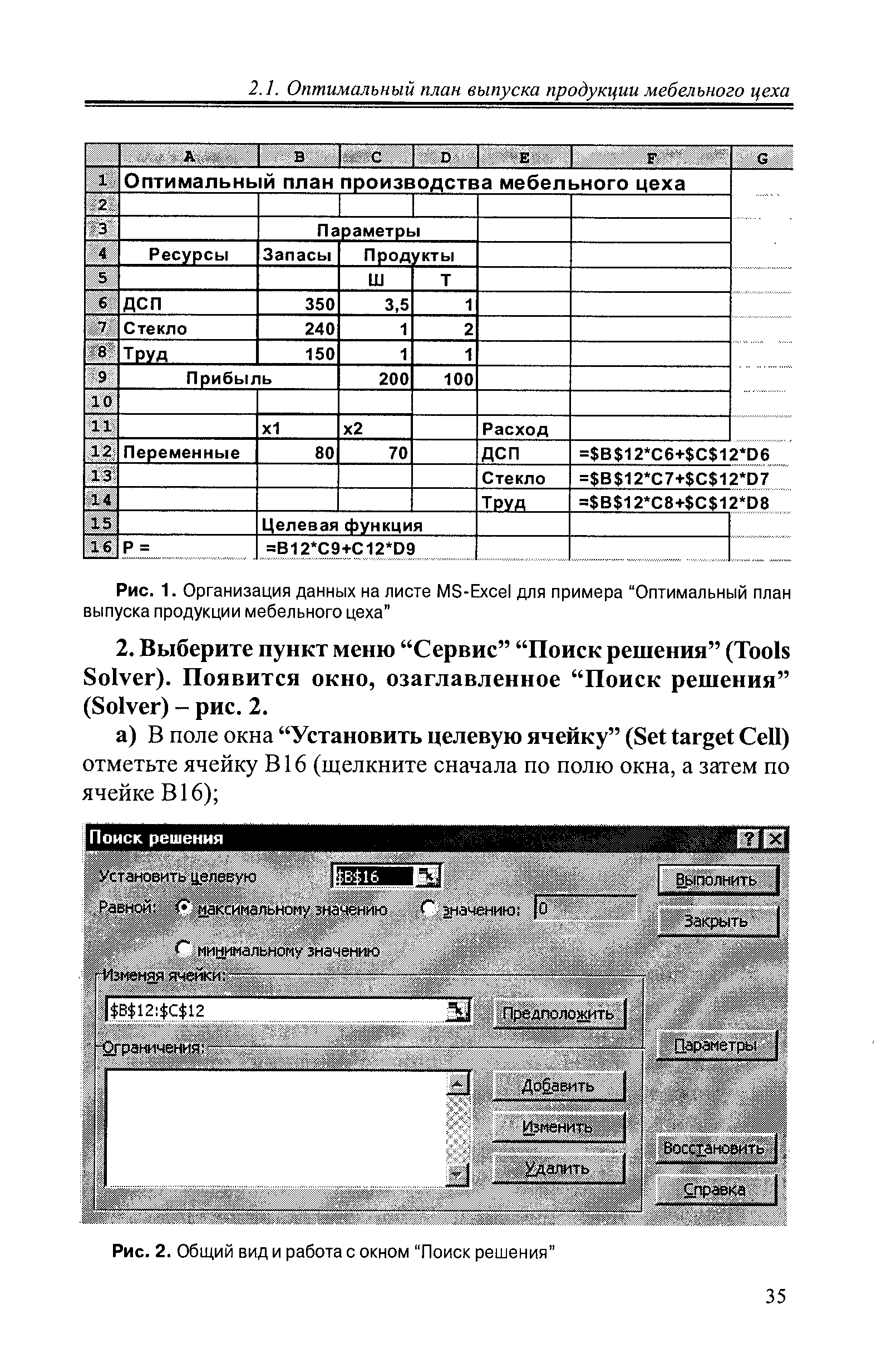

| Рис. 1. Организация данных на листе MS-Ex el для примера "Оптимальный план выпуска продукции мебельного цеха" |  |

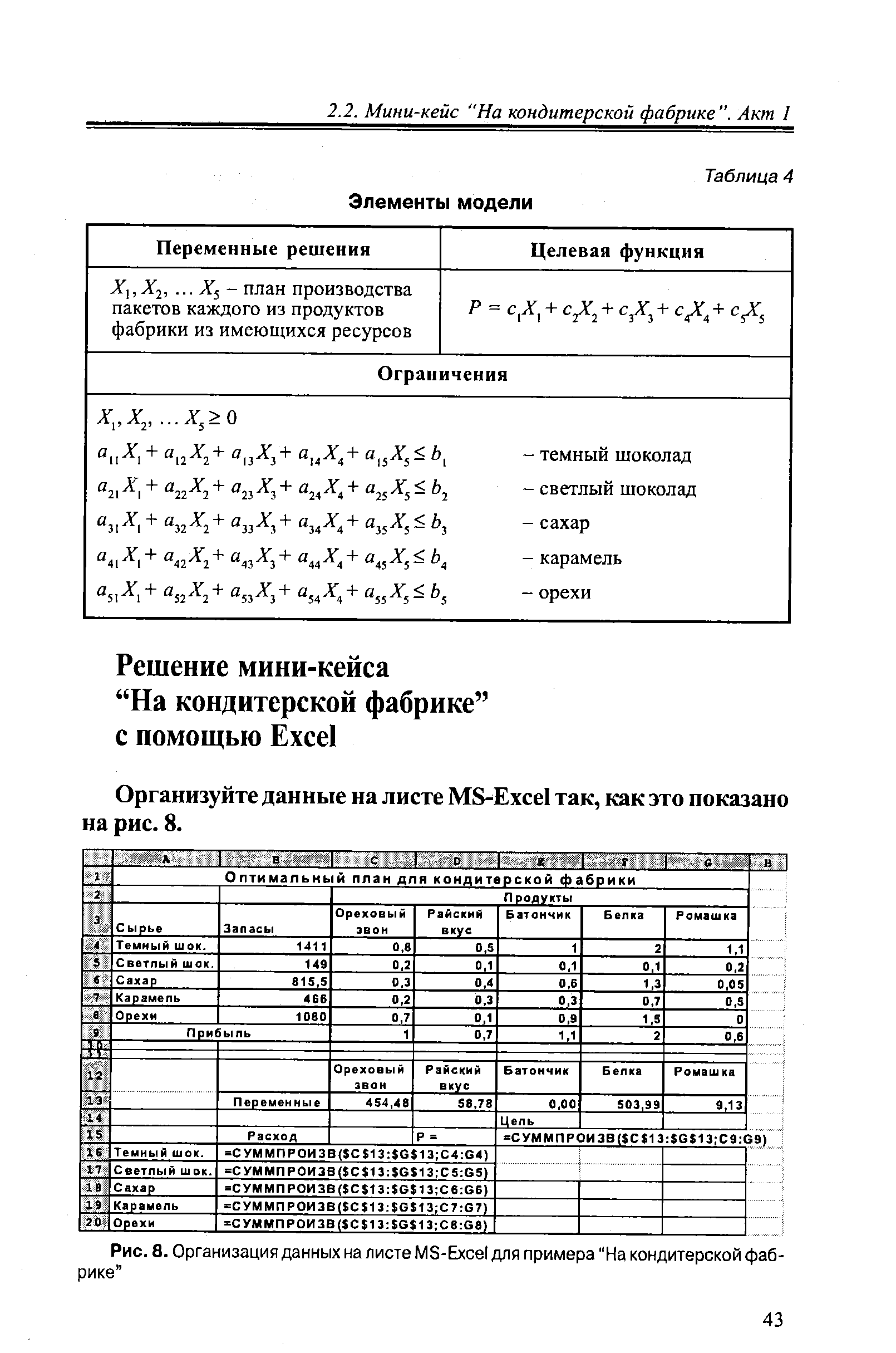

| Рис. 8. Организация данных на листе MS-Ex el для примера "На кондитерской фабрике" |  |

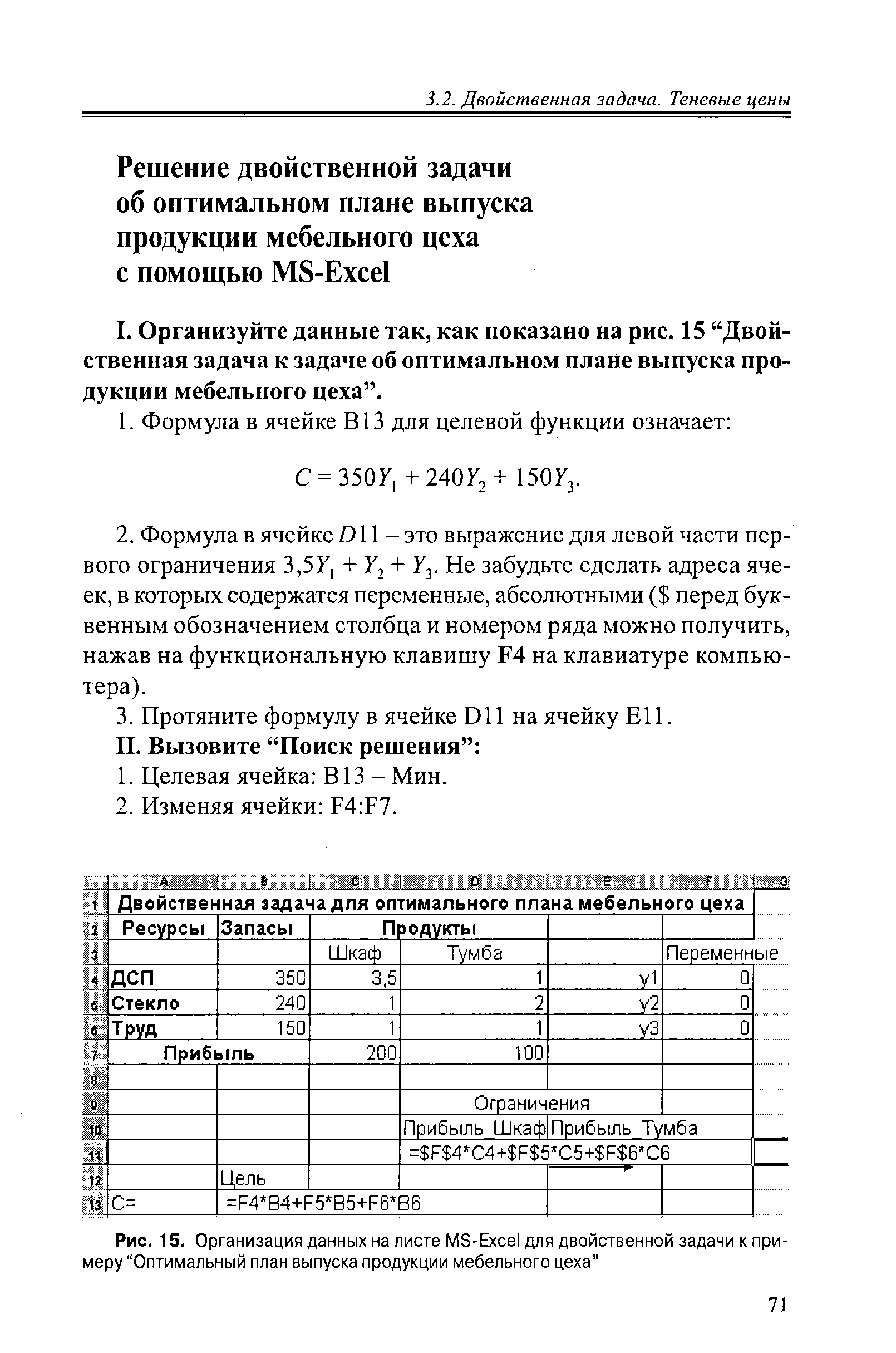

| Рис. 15. Организация данных на листе MS-Ex el для двойственной задачи к примеру "Оптимальный план выпуска продукции мебельного цеха" |  |

При организации данных на листе MS-Ex el расположите логические переменные У определяющие, производить или нет соответствующий продукт, подстрокой переменныхX,. [c.114]

Прежде чем перейти к решению более или менее значительных транспортных задач на компьютере с помощью MS-Ex el, остановимся на описании общей формулировки транспортной задачи, тем более что она полностью соответствует организации данных на листе MS-Ex el. [c.126]

При организации данных Л П-задачи на листе MS-Ex el следует отвести отдельные ячейки для параметров, переменных, целевой функции и левых частей ограничений (если в правых частях ограничений находятся только параметры). [c.47]

Организация данных для анализа 3-го акта мини-кейса на листе MS-Ex el [c.105]

На предприятии образовались остатки ткани, которые нельзя реализрвать как лоскут, но можно использовать для пошива изделий, не требующих квалифицированного труда. Согласно данным раскройного листа, их сумма составила 327,42 у.е. В управленческом анализе эти затраты называют истекшими — они уже прнесены организацией и их размер не может быть изменен никакими управленческими решениями. Однако грамотное и оперативное управление запасами позволит предприятию избежать накапливания отходов, сократив размер балансовой статьи Материалы . В табл. 3.8 приведена информация [c.62]

Номер лицевого счета должен однозначно определять его принадлежность конкретному клиенту и целевому назначению. По истечении отчетного года (после 31 декабря) разрешается новым счетам клиентов присваивать номера лицевых счетов, закрытых в отчетном году. В лицевых счетах показываются дата предыдущей операции по счету, входящий остаток на начало дня, обороты по дебету и кредиту, отраженные по каждому документу (сводному документу), остаток после отражения каждой операции (по усмотрению кредитной организации) и на конец дня. Лицевые счета ведутся на отдельных листах (карточках), в книгах либо в виде электронных баз данных (файлов, каталогов , сформированных с использованием средств вычислительной техники. В реквизитах лицевых счетов отражаются дата совершения операции, номер документа, вид (шифр) операции, номер корреспондирующего счета, суммы (отдельно по дебету и кредиту), остаток и другие реквизиты. [c.53]

При разработке стандартов была предусмотрена взаи-моисключаемость реквизитов служебного письма и документов, имеющих название вида, и они занимают одну и ту же площадь на листе бумаги. В бланке служебного письма под обозначением учреждения, организации, предприятия стоит его адрес с номерами телефонов, телетайпов, счетов в банке. В бланке для других видов документов на этом месте будет дано название вида документа — приказ, акт, докладная записка и т. д. Вид документа может быть указан заранее при изготовлении бланка, если только известен необходимый годовой тираж или оставлено свободное место для обозначения вида документа, и его проставляют при составлении конкретного документа на машинке. [c.19]

Несомненно, его достижения к настоящему времени значительны. Не удивляюсь, видя людей вроде меня застрявшими где-нибудь в бухгалтерском отделе, — говорит г-н Армбрастер. — Моя продукция — это не то, что можно распространять в организации. Высшее руководство должно понять суть анализа и захотеть получить его результаты настолько, чтобы нагнуться и поднять их . Основная продукция Армбрасгера и его молодого помощника Джона Кеога с дипломом МБА — прогноз сверху-вниз , стопка машинописных листов, таблиц с финансовыми данными, диаграмм и графиков, направляемая президенту фирмы трижды в году. В них прогнозируются основные финансовые и оперативные показатели, включая прибыль, потребности в оборотном капитале и прибыль на капитал на пять лет вперед кроме того сбыт фирмы дифференцируется по 15 сферам деятельности. [c.223]

ОТДЕЛ УПРАВЛЕНИЯ ПЕРСОНАЛОМ -функциональное подразделение организации, в котором сосредоточена подавляющая часть функций по управлению персоналом. Как правило, такие отделы создаются на небольших и средних организациях. О.у.п. определяют потребность в работниках различных специальностей осуществляют маркетинг персонала составляют банк данных по всем должностям и профессиям, контролируют рациональное использование персонала составляют все необходимые документы по приему, перемещению и увольнению работников оформляют им все виды отпусков и больничные листы, подготавливают материалы на награждение и поощрение, на оформление и назначение пенсий подготавливают приказы о выплате сотрудникам всех предусмотренных соответствующими положениями вознаграждений составляют установленную статистическую отчетность ведут всю установленную кадровую документацию, подготавливают необходимые материалы и документы для руководства организации и вышестоящих органов формируют резерв (подбор, отбор, комплексное социолого-психологи-ческое исследование и изучение резерва, выдача рекомендаций по его дальнейшему использованию, составление банка данных резерва, соц.-психологическое обучение) изучают и анализируют уровень профессиональных знаний персонала, определяют потребности повышения его квалификации, подготовки и переподготовки и на основании проведенного исследования организуют мероприятия по обучению персонала, планированию его деловой карьеры управляют соц.-бытовым обеспечением персонала формируют здоровый морально-психологический климат в коллективе. [c.232]

В настоящее время книги в качестве учетных регистров в основном используются для учета денежных средств — кассовая книга. Ее листы пррнумерованы, прошнурованы и на последней странице указано количество листов за подписями руководителя и главного бухгалтера организации. В организациях применяются также Главная книга как регистр синтетического учета и Книга остатков материалов на складах как регистр аналитического учета, необходимый для сверки данных синтетического и аналитического учета и для контроля за сохранностью собственности предприятия. [c.157]

С использованием функции Печатание платежных документов в полуавтоматическом режиме могут быть подготовлены следующие платежные документы платежное поручение, платежное требование, инкассовое поручение. При этом реквизиты по организациям в полном объеме должны быть заполнены в справочнике. В этом случае данная информация выбирается из справочника и заносится в платежный документ. При формировании платежного документа сумма платежа прописью заполняется автоматически, после набора числовой суммы. Данные об организации заполняются сразу при входе в окно формирования соответствующего документа. Выход в окно печати документов осуществляется из последнего поля нажатием клавиши [Enter]. На стандартный лист бумаги можно вывести два документа. [c.302]

Для крупных предприятий может поставляться специальная сетевая версия систем, работающая в архитектуре "клиент-сервер" с сервером БД xBase-типа, повышающая надежность обработки и хранения данных и скорость работы программы. В ней реализованы такие возможности, как ведение многоуровневого аналитического учета возможность выбора различных форм учета, ориентированных на применение в хозяйственно-коммерческой сфере деятельности или бюджетных организациях одновременное использование до четырех видов прайс-листов с различными отпускными ценами (оптовыми, розничными и т.п.), резервирование товаров и ГП, возможность применения нескольких единиц измерения для одной номенклатуры ведение картотек, наличие справочника типовых операций и автоматическое формирование проводок, сохранение связи документов с операциями и проводками, возможность автоматического пересчета данных при необходимости корректировки БД прошлых отчетных периодов. Система БЭСТ-3 имеет генератор отчетов, возможность формирования большого количества различных встроенных отчетных форм (около 300 видов) и наглядного представления данных в графическом виде возможность обмена данными с бан- [c.379]

Административно-хозяйственные и торговые расходы нехозрасчетных нефтебаз производят с их текущих счетов. По заявке нефтебазы учреждение банка перечисляет два раза в месяц с расчетного субсчета управления нефтеснабсбыта на текущий счет нефтебазы полумесячную сумму сметы административно-хозяйственных и торговых расходов (смета утверждается для данной нефтебазы управлением. нефтеснабсбыта). Все платежи с расчетного счета списывают в пределах остатков средств на счете и, как правило, с ведома и согласия плательщика (владельца счета). Принудительное (без согласия) списание допускается по исполнительным листам судов, приказам арбитража и финансовых органов, при погашении платежей в бюджет срочных и просроченных платежей по ссудам и в других предусмотренных законом случаях. Если для покрытия всех платежей средств на расчетном счете недостаточно, у организации образуется просроченная задолженность и она теряет право свободно распоряжаться расчетным счетом. Тогда платежные документы Госбанк перемещает из картотеки 1, где документы хранятся до наступления срока оплаты, в картотеку 2 не оплаченных в срок платежных документов. Оплата этих документов производится по мере поступления средств на расчетный счет в порядке следующей очередности [c.188]

Материально-производственные запасы поступают на склад организации от поставщиков, подотчетных лиц, закупивших материальные ценности за наличные деньги, в результате списания пришедших в негодность основных средств. Материалы поступают на склады организации как от одногородних, так и иногородних поставщиков. В первом случае доставка их на склады производится обычно автомобильным транспортом организации или поставщика. Во втором случае материалы чаще поступают по железной дороге группами вагонов, одиночными вагонами, в контейнерах и мелкими отправка ми через грузовой двор станции. Согласно Уставу железных дорог станция назначения груза обязана уведомить грузополучателя о прибытии груза не позднее-12 часов следующего дня. Поданные на склад вагона под разгрузку осматриваются работниками транспортной группы и склада проверяется целостность стен, пола, крыши и наличие пломб. Пломбы должны соответствовать данным, указанным в вагонном листе и накладной, правильно навешены и иметь ясный отпечаток. [c.38]

Смотреть страницы где упоминается термин Организация данных на листе

: [c.108] [c.298] [c.298] [c.298] [c.248] [c.57] [c.191] [c.82]Смотреть главы в:

Методы оптимизации управления для менеджеров -> Организация данных на листе