Параметрический метод применим лишь там, где можно установить непосредственную связь между производственными (техническими и др.) параметрами и затратами на производство. Такие связи можно определить на основе довольно трудоемких корреляционных методов с установлением многочисленных эмпирических формул. Формулы эти не долговечны и с развитием техники, технологии и организации производств должны корректироваться, что не менее трудоемко, чем пересмотр норм. Поэтому параметрический метод, так же как и нормативный, не находит пока широкого применения. Методы расчета затрат на производство по факторам требуют значительно меньшего объема информации и в то же время обеспечивают удовлетворительную точность результатов, позволяют судить о роли различных направлений и факторов, влияющих на уровень расходов. [c.324]

Метод расчета затрат по мере использования мощностей [c.227]

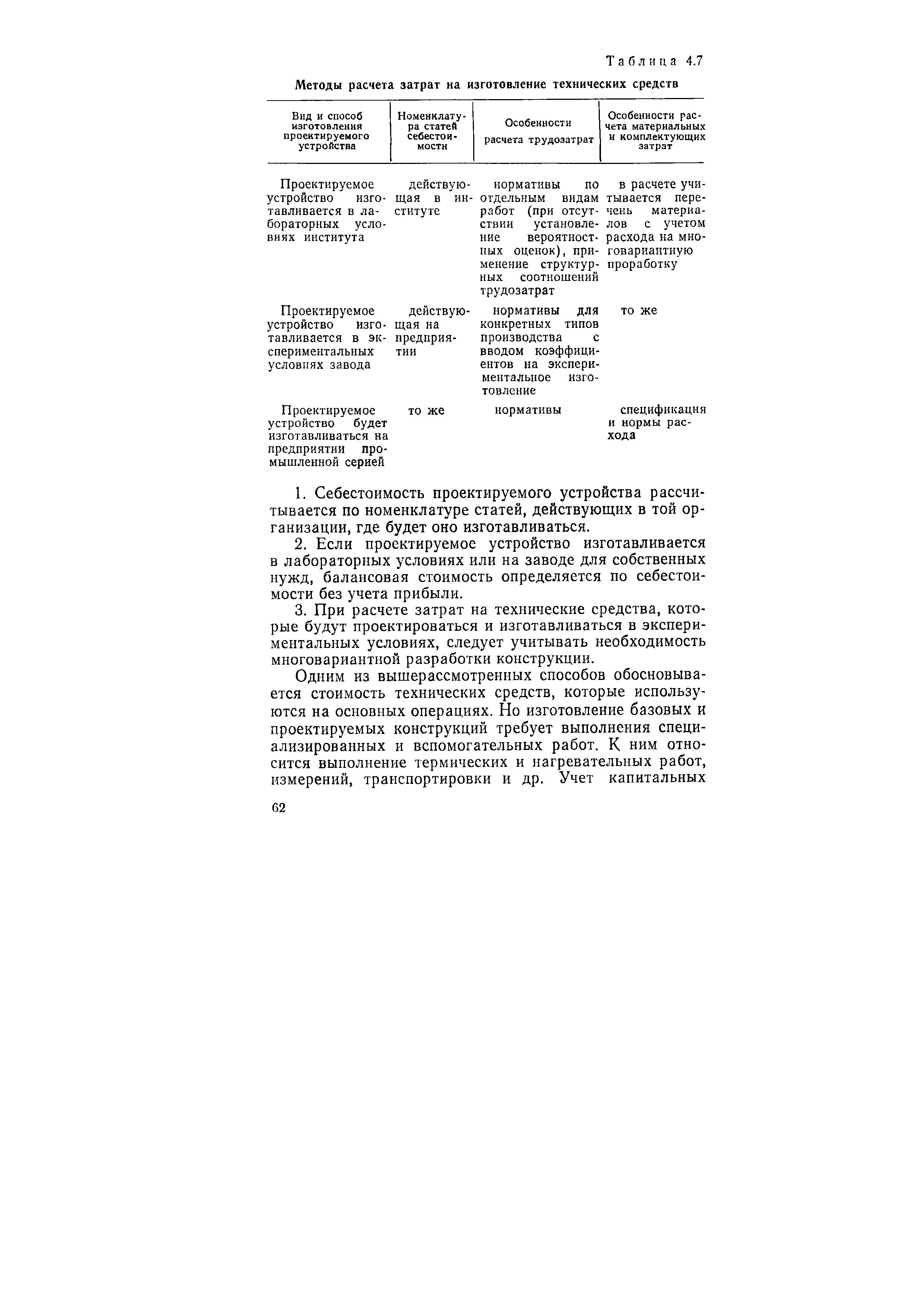

Статистический метод расчета затрат применяется при наличии статистических или отчетных данных по аналогичным деталям, сборочным единицам и изделиям. Сущность этого метода состоит в том, что на основе анализа соответствующей статистической или отчетной информации устанавливается норма расхода материала или норма времени на аналогичное изделие или его составные части. После этого проектируемое изделие или соответствующий конструктивный элемент сравнивается с выбранным аналогом по сложности, составу и другим параметрам, которые могут оказать влияние на уровень прямых затрат. В случае различий устанавливается поправочный коэффициент, который затем используется для расчета затрат. [c.60]

| Таблица 4.7 Методы расчета затрат на изготовление технических средств |  |

Другой метод расчета затрат на программирование базируется на оценке производительности программиста при работе с данной ЭВМ. [c.117]

Таким образом, организационные задачи контроллера как поставщика информации полностью согласуются с его инструментарием. Расчет сумм покрытия отнюдь не является просто одним из методов расчета затрат, он составляет суть информационной системы менеджмента и позволяет определять форму представления критериальных показателей, используемых руководителями при принятии решений. Менеджеры несут ответственность за результат, контроллер - за прозрачность результата. [c.276]

В книге Р. Брейли и С. Майерса "Принципы корпоративных финансов" рассматриваются такие вопросы, как учет фактора времени и фактора риска в финансовом управлении понятие и методы расчета приведенной стоимости использование этого подхода - дисконтированной стоимости — для оценки акций и облигаций компании методы принятия инвестиционных решений понятие, принципы и методы расчета затрат на привлечение капитала принципы принятия решений по выбору источников финансирования между банковскими кредитами, облигациями, обыкновенными или привилегированными акциями и т. п. принципы разработки дивидендной политики реорганизации компании (слияние, поглощение, покупка) вопросы учета валютного фактора и др. [c.1111]

Для внедрения системы управления по суммам покрытия необходимо определить организацию управления результатами и затратами по суммам покрытия. Такая система может быть построена либо по одноступенчатому, либо по многоступенчатому методу расчета затрат и результатов. [c.164]

Существуют два основных метода расчета затрат на производство единицы продукции позаказныи и попроцессный. Выбор метода расчета определяется характером производства данного предприятия. [c.332]

Укрупненный метод расчета затрат на ремонт оборудования (Ср/), часто применяемый на практике, состоит в исчислении установленного предприятием процента амортизационных отчислений в год на капитальный ремонт (Ак) от первоначальной (восстановительной) стоимости оборудования (К ) и в его корректировке на коэффициент, учитывающий затраты на текущий ремонт и межремонтное обслуживание (1С,.) [c.413]

При закупочных трансакциях метод расчета затрат процесса позволяет количественно определить основные составляющие так называемых затрат владения, включающие затраты на приобретение, эксплуатацию, техническое обслуживание и послепродажное обслуживание. Эти затраты возникают при внешних закупках и отпадают при выполнении услуг собственными силами. [c.101]

Специфика расчетов экономической эффективности повышения надежности по каждому из его свойств проявляется не только в методе расчета самого эффекта, но и необходимых затрат, связанных с повышением того или иного показателя. Поэтому по каждому из описываемых элементов надежности необходимо рассмотреть методы расчета затрат на достижение повышенных показателей надежности. [c.84]

Методы расчета затрат. При составлении смет (расчетов) инвестора и подрядчика на альтернативной основе могут применяться следующие методы расчета затрат [c.42]

Система учета с точки зрения организационной структуры Место системы учета в организационной структуре в значительной мере определяется тем, какие задачи будут выполняться централизованно, а какие — децентрализованно, В пользу централизации говорят законодательные положения в области внешней системы учета и стремление к унификации учета. Вопросы проведения оценки, выбора методов расчета затрат и инвестиций — лишь некоторые примеры этого. [c.58]

Кроме того, показатели затрат прошлых лет могут быть нетипичными для данного периода, а прошлые методы строительства могут отличаться от тех, что используются на фактическую дату оценки. Хотя индексирование затрат может помочь в проверке сметы затрат, этот способ не является надежной альтернативой методам расчета затрат, представленных в следующем разделе. [c.309]

Методы расчета полной восстановительной стоимости зданий и сооружений. К традиционным методам расчета затрат относятся следующие метод сравнения удельных затрат, метод разделения себестоимости и метод количественной оценки. Метод количественной оценки позволяет рассчитать затраты на основе подробного перечня статей затрат труда, материалов и оборудования, которые использованы в оцениваемой недвижимости. Методы сравнения удельных затрат и разделения себестоимости дают менее подробную структуру затрат, но они служат основой расчета затрат для многих оценочных заданий. [c.309]

Для решения некоторых задач можно использовать и индексный метод. Он также является итеративным и состоит в последовательном улучшении отправного варианта решения задачи. Однако сфера применения симплексного метода значительно шире, чем индексного он успешно может использоваться для расчета затрат на производство и прибыли. [c.73]

В качестве базового варианта для сравнения принимают показатели прошедшего года. При этом необходимо соблюдать идентичность статей капитальных затрат и текущих расходов методов расчета одинаковых статей затрат и расходов стоимости и других экономических нормативов (цен, тарифов, расценок, норм амортизации и т.п.) на одинаковые элементы затрат и расходов. [c.38]

Основной метод расчета технически обоснованных норм аналитический, который базируется на расчете затрат с учетом как технических и технологических, так и организационных и социально-психологических факторов производства. В отличие от опытно-статистического аналитический метод более трудоемок, связан с проведением значительной подготовительной работы. При этом методе нормирования труда производственный процесс расчленяют на операции, приемы и движения, что позволяет учитывать факторы, влияющие на длительность выполнения операций, выявить возможности ускорения работ в результате внедрения научной организации труда, учитывать психофизиологические особенности исполнителей, разрабатывать рациональный состав операций, последовательность п рациональные методы выполнения отдельных приемов и движений. [c.83]

Метод прямого счета заключается в определении отдельных показателей на основе последовательных расчетов объема производства, затрат, эффективности по каждому объекту. Метод расчета по факторам основан на изучении факторов, влияющих на тот или иной показатель, и расчете изменения в результате этого итогового показателя. Нормативный метод основан на разработке и использовании нормативов, обеспечивающих взаимосвязь необходимых ресурсов или средств с конечными результатами. Например, для определения прироста фонда заработной платы установлен норматив, показывающий на сколько увеличивается фонд заработной платы при увеличении чистой продукции на 1%. Прирост фонда заработной платы определяют умножением норматива на прирост чистой продукции. [c.126]

Важность деятельности фирмы в сфере маркетинговых коммуникаций не подлежит сомнению. Поэтому автор посвящает этим вопросам три главы учебника, строя изложение по принципу от общего к частному. Основные средства стимулирования обладают как разными, так и дублирующими друг друга функциями, и для их эффективной координации требуется тщательное определение коммуникационных целей фирмы (с. 505). От стратегии коммуникаций и стимулирования зависит и бюджет, выделяемый на эти цели (автор приводит четыре метода расчета подобных затрат). Как правило, значительная часть работы в сфере коммуникаций выполняется силами рекламных агентств, специалистов по стимулированию сбыта и по организации общественного мнения. Немалые суммы расходуют фирмы на обучение собственного торгового персонала. Ф. Котлер знакомит нас с относительной значимостью средств воздействия на различных рынках - товаров широкого потребления и промышленного назначения. Если на первом из них ведущая роль принадлежит рекламе, то на втором это место занимает личная продажа. (К сожалению, эту разницу пока еще улавливают далеко не все наши руководители, обращающие взоры на рекламу, но не предпринимающие никаких практических шагов для подготовки своих торговых агентов.) [c.34]

В нефтеперерабатывающей промышленности натуральный метод применяется при расчете производительности труда работников отдельных технологических установок (процессов). При расчете же по заводу в целом данный метод неприменим ввиду широкого ассортимента вырабатываемых топлив, масел и других нефтепродуктов, имеющих различные потребительские свойства. При трудовом методе расчета производительности труда продукцию исчисляют в нормах трудоемкости, что дает возможность суммировать продукцию и работу различных видов. Однако в связи с несовершенством норм затрат рабочего времени этот метод не нашел широкого применения. [c.222]

Аналитический метод базируется на объективных расчетах затрат, отражающих как технические и технологические, так и организационные и социально-психологические факторы производства. [c.145]

В зависимости от особенностей производственных процессов и соответствующей им организации труда применяют различные методы расчета норм, чаще всего аналитический, предусматривающий обоснование каждой категории затрат времени (рабочим или группой рабочих) и определение нормы времени на операцию суммированием этих затрат. [c.159]

В нефтеперерабатывающей промышленности прежде чем определить полную себестоимость отдельных товарных нефтепродуктов, рассчитывают себестоимость производства продукции на отдельных технологических установках. Эта себестоимость включает затраты на обработку поступающего сырья, полуфабрикатов, основных материалов, цеховые и общезаводские расходы, приходящиеся в определенном размере на продукцию технологической установки. Расчет выполняют по ходу технологического процесса, т.е. по переделам. Это позволяет определить себестоимость дистиллятов, получаемых на каждой установке. Такой метод расчета себестоимости продукции называется попередельным. Количество сырья, которое запланировано к переработке, определяют по материальному балансу процесса [c.255]

НАПРЯЖЕННОСТЬ НОРМ ТРУДОВЫХ ЗАТРАТ — одна из важных характеристик норм труда, отражающая степень интенсивности труда (см. Интенсивность труда). О степени Н.н.т.з. судят по количеству человеческой энергии, затраченной в ед. времени (час, день и т.д.), а также в известной мере по среднему уровню их выполнения — чем выше напряженность нормы, тем меньше средний уровень ее выполнения и, наоборот, — по мере снижения напряженности нормы средний уровень ее выполнения возрастет. Уровень выполнения норм зависит не только от их напряженности, но и от качества нормирования, применяемых методов расчета. [c.193]

Проверим расчет по методу приведенных затрат, с помощью которого определяется величина всех затрат по себестоимости. Коэффициент эффективности — 0,15. До проведения мероприятия затраты составили 100000-0,15+ 110000 = = 125 000 руб. [c.230]

Мы рассмотрели три первых основных вопроса, связанных с организацией аналитического учета расходов основного производства и калькуляцией себестоимости нефтепродуктов объект учета, номенклатуру статей затрат и методы распределения косвенных расходов. Кроме того, нами рассмотрены учет и порядок включения в себестоимость потерь от брака в производстве и от простоев. Теперь мы можем приступить к последнему вопросу --к изучению методов распределения затрат между нефтепродуктами и к определению (расчету) их себестоимости. [c.195]

Сопоставление с позиций ФСА таких объектов, как спецматериалы, изделия микроэлектроники, электронные приборы и системы, оборудование, показывает, что между ними имеются отличия в содержании функций, элементах функциональной и структурной моделей, характере носителей функций, методах определения затрат на функции и т. д. (табл. 2.2). Проведение ФСА усложняется по мере уменьшения степени дифференциации объекта, увеличения количества элементов и связей между функциями и элементами, повышения роли технологии в процессе формирования объектов, перехода от прямых методов расчета затрат к укрупненным. Поэтому на этапе выбора объекта анализа следует прежде всего ориентироваться на возможность и необходимость проведения ФСА с учетом специфики изделий и систем, в рамках которых они создаются и используются. [c.64]

В конкретной практике применения методов расчета затрат для анализа деятельности предприятий в России и в западных странах имеются как сходства, 318 так и различия. В России вплоть до настоящего момен- [c.318]

Л. И. Гамрат-Куреком и др. [5] предложен метод расчета затрат на 1 ч работы по этой статье, позволяющий учесть также затраты на вспомогательные материалы, расходуемые на содержание оборудования (охлаждающие жидкости и др.) > [c.117]

Затраты по амортизации оборудования. Приходящиеся на изделие по предлагаемому методу расчета затраты ajl включают лишь ту их часть, которая предназначена на реновацию (замену) оборудования. [c.50]

Метод машино-часа, положенный в основу расчета технологической себестоимости сопоставляемых вариантов процесса, не опровергает поэлементный метод расчета, основывающийся на широком применении нормативных данных и детально разработанный С. А. Тиллесом [88] и НИЛ при ЛИЭИ [58]. Каждый из этих методов имеет свою область применения. Поэлементный метод расчета затрат, образующих технологическую себестоимость, рационально применять в условиях крупносерийного (и массового) производства, т. е. при устойчивом производстве, когда могут быть оправданы значительные издержки на разработку соответствующих нормативных данных. В отличие от метода машино-часа он обеспечивает более точные результаты расчетов, что особенно важно в условиях крупносерийного производства. Метод машино-часа может найти широкое применение в условиях серийного и мелкосерийного производства, где использование поэлементного метода не может быть оправдано, так как он слишком трудоемкий и дорогой для этих условий производства. [c.246]

На концептуальной фазе проекта с целью получения первоначальных оценок затрат на проект часто используются методы расчета затрат через коэффициенты. Ими, в частности, пользуются при расчетах сверху-вниз. Есть три наиболее часто приводимых в этих случаях примера расчет затрат не строительство дома по его площади, нового завода — по его прона-шдетаеняой мощности, компьютерной программы — по числу строк исходного кода Однако эти три метода расчета затрат через коэффициенты недостаточно точны для контроля или составления сметы, так как они не учитывают разницы между проектами я не определяют конкретные промежуточные результаты [c.96]

С учетом специфически особенностей сферы здравоохранения метод расчета затрат по процессам хорошо применим для построения системы учета затрат, соответствующей требованиям DRG (Guesso vt Grazuli ht Qtt7 2002). На рис. 1Л5 представлен пример использования метода расчета затрат по процессам. Этот метод позволяет добиться прозрачности процессов > достигаемых результатов и затрат в отдельных подразделениях. Такая прозрачность служит необходимой предпосылкой построения системы экономического планировать управления и контроля в сфере здравоохранения, а также основой для переговоров здравоохранительных организаций с государственными органами. [c.41]

Определение и документирование методов расчета затрат и о ъылав производства [c.82]

В рамках стоим ость -ориентирован но го у пр а и лени л изменению подвергаются системы управления затратами, С одной стороны, успех на интернациональных рынках зачастую определяется низкой величиной затрат, С другой стороны традиционным инструментам расчета затрат присущи многочисленные недостатки. Методы расчета затрат ориентированы в ос-иовнсш на производственную сферу и используются для оценки эффективности ее работы. Этим методам не хватает ориентированности на создание стоимости компании, ценности для клиента, рассмотрение всего жизненного цикла продукта, на процессный подход к управлению на рыночную ситуацию. [c.196]

В отличие от традиционных методов расчета затрат и результатов по процессам316, исключительный фокус на [c.331]

Определив задачи своей рекламы, фирма может приступать к разработке рекламного бюджета на каждый отдельный товар. Роль рекламы состоит в поднятии спроса на него. И фирма хочет истратить именно столько денег, сколько абсолютно необходимо для достижения намеченных показателей сбыта. В гл. 14 описано четыре наиболее часто используемых метода расчета рекламного бюджета. При разработке своих рекламных бюджетов такие фирмы, как Дюпон и Анхойзер-Буш , предусматривают выделение средств на рекламные эксперименты. Так, Анхойзер-Буш предусматривает затраты выше среднего на одних сбытовых территориях и ниже среднего - на других и сравнивает достигнутые результаты с результатами, полученными на группе контрольных территорий, для выявления выгод или потерь в связи с увеличением или уменьшением суммы затрат. Выводы, сделанные на основе подобных экспериментов, позволили фирме Анхойзер-Буш существенно сократить рекламные расходы без потери своей доли рынка5. [c.519]

Виды и источники образования оборотного капитала. Методы расчета потребности в оборотном капитале и его важнейших элементах. Удельные расходы, их структура, анализ их изменений. Характеристики наличия и оборачиваемости капитала. Использование1 материальных ресурсов как элемент затрат на производство. Материале- и энергоемкость. Оценка эффективности применения и потребления оборотного капитала. [c.492]

ППД следует рассчитывать двумя м стод а м и методом. применяемым на практике, кпгпя все затраты. относятся но функциональному признаку работы скважин (эксплуатационные, нагнетательные), п методом, когда затраты на поддержание пластовых давлений относятся в зависимости от того, чем они вызваны. Так, в качестве нагнетательных скважин очень часто используют бездействующие пли скважины, предусмотренные разработкой без ППД, иногда для этих целей необходимо дополнительно бурить эксплуатационные скважины. Второй метод вычисления себестоимости добычи нефти, по нашему мнению, правильнее отражает затраты. При расчете себестоимости в условиях ППД учитывают. дашшшшгдъвшг р-аттгиды- тга [c.148]