При составлении финансового плана определяют потребность предприятия (объединения) в собственных оборотных средствах, предусматривают распределение прибыли, составляют баланс доходов и расходов, выявляют резервы повышения эффективности производства, роста прибыли, обеспеченность предприятия (объединения) финансовыми ресурсами, необходимыми для его производственного и социального развития определяют финансовые взаимоотношения предприятия (объединения) с государственным бюджетом, банками, а также вышестоящим органом. [c.278]

Учет затрат по экономическим элементам необходим длн увязки себестоимости с другими показателями деятельности предприятия, которые необходимы для составления финансового плана (баланса доходов и расходов), расчета снижения себестоимости и т. д. При анализе себестоимости продукции отклонения от плановой ее величины по сравнению с прошлым годом определяют только по сравнимой товарной продукции, а в сопоставлении с планом — как по всей, так и раздельно по сравнимой ц несравнимой. Для комплексных производств особенно важно установить влияние на себестоимость продукции изменения уровня выхода продукции по отдельным видам и уровня комплексного использования многокомпонентных сырьевых ресурсов. [c.160]

Данные сметы затрат на производство используются при составлении финансового плана (для определения нормативов оборотных средств и расходной части баланса доходов и расходов). В смету затрат на производство должны включаться затраты только промышленно-производственных цехов и хозяйств завода, которые имеют непосредственное отношение к изготовлению промышленной продукции. [c.311]

Финансовый план является разделом техпромфинплана, отражающим в стоимостной форме результаты разработки всех предшествующих разделов. Он состоит из ряда подразделов, в которых показывается распределение прибыли предприятия, даются расчеты нормативов собственных оборотных средств и прироста устойчивых пассивов, расчеты отчислений в бюджет в виде платы за фонды, фиксированных платежей, итоговый баланс доходов и расходов. В результате составления финансового плана определяют общую сумму доходов и расходов предприятия, размер бюджетных ассигнований и взносов в бюджет, оборотные средства предприятия и эффективность их использования. Особый подраздел в финансовом плане отведен кредитным взаимоотношениям, где показывается сумма кредита и размер платы за него. [c.145]

Рассмотрены сущность и функции финансов социалистической промышленности, их организация в нефтяной, газовой и нефтеперерабатывающей отраслях, системы и методы финансирования производственной деятельности, капитального строительства, хранения, транспорта и сбыта нефти и газа. В четвергом издании (3-е изд. - 1979) приведены методики определения доходов от реализации продукции, прибыли, рентабельности, расчетов с госбюджетом, составления финансовых планов. Описана система расчетов за нефть, газ и нефтепродукты. [c.336]

Основой для составления финансового плана служат производственная программа строительной организации на планируемый год, план материально-технического снабжения, капитального строительства, снижения себестоимости и прибыли. [c.239]

При составлении финансового плана выявляется обоснованность и целесообразность расходов, определяются финансовые результаты хозяйственной деятельности строительной организации. Правильное составление финансовых планов основывается на выявлении и использовании резервов роста строительного производства, экономного использования ресурсов. [c.241]

Составление финансового плана — важная экономическая работа, к которой привлекается широкий круг работников. Выполнение финансового плана постоянно контролируется, что способствует повышению производительности труда, снижению себестоимости продукции, росту рентабельности, лучшему использованию основных фондов, ликвидации сверхнормативных запасов материальных ценностей, своевременности расчетов по заработной плате, с государственным бюджетом, поставщиками, подрядчиками, банками и по капитальным вложениям. [c.276]

Организация и планирование финансов нефтеперерабатывающих заводов охватывают большой круг вопросов. Наиболее важные из них расчеты нефтеперерабатывающих заводов, нормирование оборотных средств, составление финансового плана. [c.261]

Для составления финансовых планов объединений, предприятий и управлений широко применяют метод прямого счета. Плановую прибыль определяют посредством сопоставления намеченной выручки от реализации газа, нефти и нефтепродуктов с затратами на их покупку и себестоимостью транспорта. Выручка от реализации — это денежные средства, которые предприятие или сбытовая организация получает от покупателя при продаже продукции или оказании услуг. Расчет выручки от реализации газа по одному из объединений приведен в табл 30. Искомая сумма прибыли (а в ряде случаев убытка) будет соответствовать разности между выручкой от реализации, затратами на покупку и затратами на транспорт. В современных условиях роль прибыли повышается. Она становится важнейшим экономическим рычагом, стимулирующим рост производства. [c.234]

Для составления финансовых планов газопроводных (нефтепро-водных) территориальных управлений и нефтебаз широко применяется метод прямого счета. Плановая прибыль исчисляется посредством сопоставления намеченной выручки от реализации нефти, нефтепродуктов или газа с затратами на их покупку и себестоимостью транспорта. [c.209]

Годовой финансовый план предприятия является заключительным разделом плана экономического и социального развития, разрабатываемого в соответствии с отраслевыми заданиями. В нем синтезируются и отражаются в стоимостном выражении все разработки предшествующих разделов плана. Однако составление финансового плана нельзя рассматривать как простой пересчет показателей производственного плана предприятия, так как в процессе его разработки анализируют производственные и финансовые показатели предприятия за предшествующий период, изыскивают дополнительные резервы роста производительности труда, возможности сокращения материальных затрат, определяют необходимые для организации бесперебойного производственного процесса оборотные средства, рассчитывают их оборачиваемость, устанавливают источники пополнения оборотных средств, источники финансирования капитальных вложений и мероприятий по внедрению новой техники, а также предусматривают ресурсы для социального развития предприятия. [c.359]

При составлении финансового плана прибыль предприятия определяют методом прямого счета. [c.342]

Х.З. Основными документами и расчетами для составления финансового плана являются [c.112]

Исходные данные для составления финансового плана содержатся в бизнес-плане организации, а также бюджете капитальных вложений. Стержневыми разделами финансового плана являются [c.100]

Нести ответственность за качественное составление финансовых планов предприятия. [c.242]

Какие методы применяются при составлении финансового плана [c.286]

Для надлежащей организации финансовой деятельности строительно-монтажной организации и систематического контроля за движением финансовых ресурсов составляется годовой баланс доходов и расходов — финансовый план (как составная часть строй-финплана). Перед составлением финансового плана проводится анализ использования лимитов кредитования за прошлые периоды, намечаются мероприятия по использованию выявленных резервов, направленных на снижение сверхнормативных запасов материальных ценностей, ускорение оборачиваемости оборотных средств, лучшее использование финансовых ресурсов. [c.384]

Составление финансового плана. Финансовый план, который могут называть также и кассовым планом, определяет размеры платежей и поступлений и позволяет обеспечить текущую платежеспособность фирмы. Он составляется путем расчета платежей и поступлений по кварталам, месяцам или декадам. Показатели плана рассчитываются на основе данных плана финансовых результатов, условий закупки и реализации товаров с учетом периодичности закупок, сроков их оплаты, предоставления кре- [c.211]

Составление финансового плана возможно путем планирования требуемой суммы текущего кредита на каждый квартал планируемого периода, исходя из условия 2В> ПС — ПЛ > azg, где ZB — нижний предел кассовых остатков — суммы денежных средств на предприятии a — коэффициент превышения лимита денежных средств ПС и ПЛ — соответственно сумма поступлений денежных средств и сумма платежей в текущем месяце. [c.213]

В плановой работе необходимо учитывать наличие ресурсов, зафиксированных в балансе при составлении плана снабжения — производственных запасов при составлении сметы производства — остатков незавершенного производства при разработке плана реализации — остатков готовой продукции на складах и отгруженной продукции при составлении финансового плана — наличие собственных оборотных средств, запасов материалов и других ценностей, остатков денежных средств, оптимальность структуры оборотных средств и т. д. [c.219]

Баланс ликвидности имеет значение не только для прогнозирования расчетов при ликвидации коммерческой организации. Его исследование позволяет вскрыть ненормальности в размещении средств с тем, чтобы принять меры к их устранению. Если выяснится, что для погашения краткосрочных долгов имеются активы более поздних сроков реализуемости, то нужно принять срочные меры для ускорения их реализации или привлечь со стороны денежные средства для нормального расчета. Наоборот, следует отодвинуть сроки обязательств, когда сроки погашения слишком коротки. Если степень ликвидности баланса настолько велика, что от расчетов по краткосрочным долгам остаются излишние средства, то можно ускорить сроки расчетов с банком, поставщиками и другими контрагентами. Балансы ликвидности, составленные за несколько периодов, дают представление о тенденциях к улучшению или ухудшению финансового положения коммерческой организации. Например, если по балансам ликвидности видно, что в покрытии привлеченных источников средств значительно увеличился удельный вес товаров и снизился удельный весь дебиторов, то это свидетельствует о положительных изменениях в балансе. Баланс ликвидности может использоваться так же, как один из источников информации для составления финансового плана, поскольку актив его представляет собой приход средств, а пассив — расход, погашение обязательств. Наконец, баланс ликвидности может служить планом действительных ликвидационных расчетов. Для этого, правда, в него нужно внести некоторые изменения учесть, что в период ликвидации ценности обычно продаются в спешном порядке и со скидкой, а также включить в него предстоящие расходы, связанные с ликвидацией. [c.311]

При составлении финансовых планов используются следующие информационные источники [c.323]

Какова информационная база составления финансового плана [c.323]

О При составлении финансового плана проекта должна формироваться модель потока реальных денег предприятия-организатора, под которым будем понимать поток, описывающий действительные изменения денежных средств предприятия, т.е. приток и отток денег в каждый момент времени. [c.121]

Трудно установить, какой из видов деятельности предприятия является исходным при составлении финансового плана. И действительно, производственная программа, конъюнктура рынка, правовая форма предприятия, его величина и структура, клиенты — вот далеко не полный перечень факторов, влияющих на характер и методы составления финансового плана. [c.562]

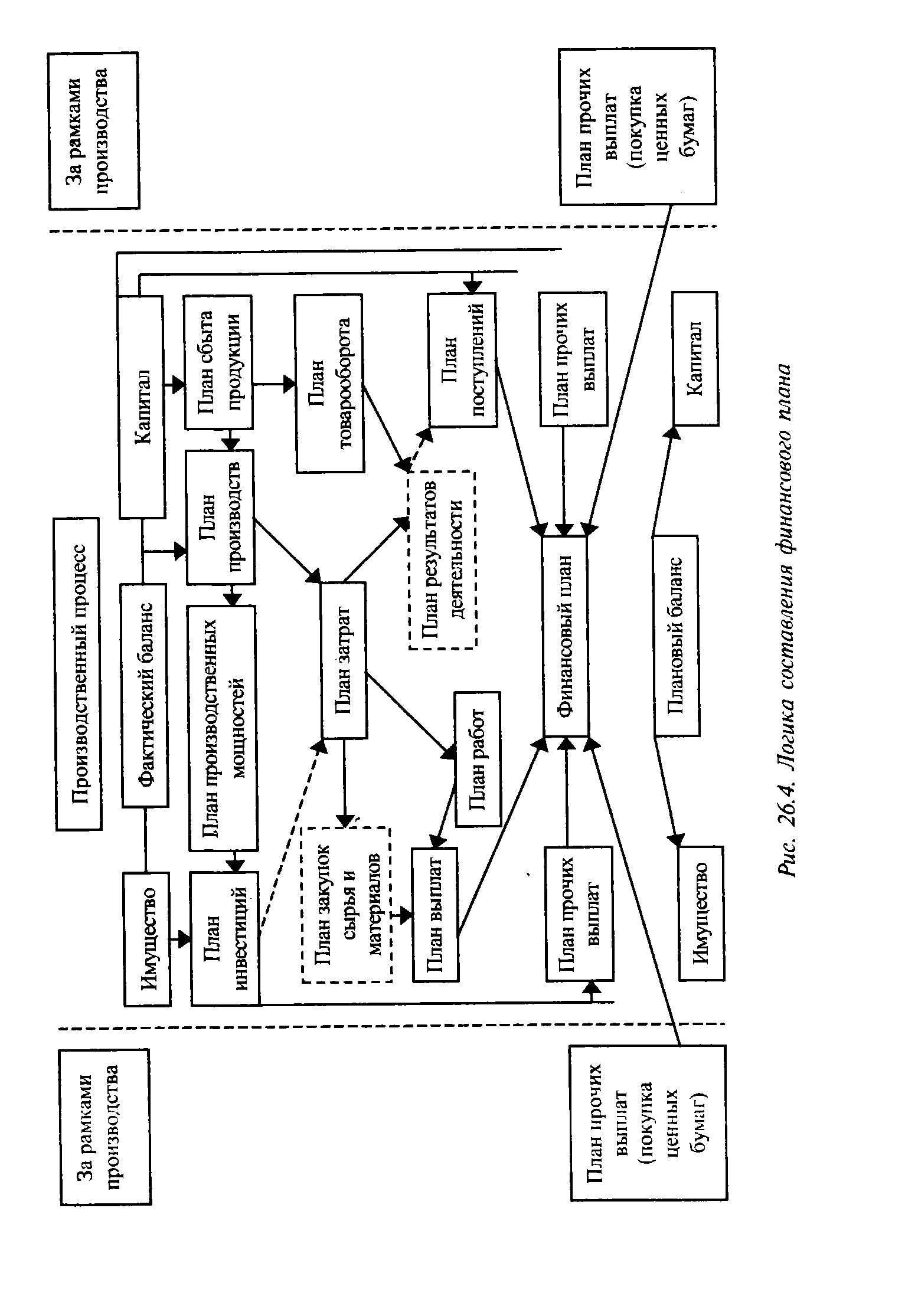

| Рис. 26.4. Логика составления финансового плана |  |

Основой для составления финансового плана является план поставок материалов и комплектующих изделий на производственные объекты, данные об установленных размерах наценок, о затратах по производственно-техническому обслуживанию и комплектации. Финансовый план состоит из следующих разделов. Первый раздел содержит исходные данные, необходимые для расчета потребностей УПТОК в денежных ресурсах на планируемый период и определения размеров и источников их поступления. Во втором разделе планируются доходы от поставки материалов и комплектующих изделий на производственные объекты, в третьем — планируются расходы, связанные с завозом, хранением и поставкой материалов и изделий на производственные объекты, административно-управленческие и другие расходы УПТОК. [c.130]

Норматив оборотных Средств Я0 определяется при ежегодном составлении финансового плана как произведение однодневного расхода (или выпуска) по соответствующим элементам оборотных средств на норму оборотных средств [c.74]

При составлении финансовых планов особое внимание обращено на сезонность изменения количества поступающего на терминал грузопотока, которая вызвана рядом внешних причин. При прогнозах были приняты фактические данные о поступающих на терминал транспортных средствах в 2000 году с учетом прогноза динамики грузопотока до 2003 года. В основу расчетов положен принцип выбора максимально возможных величин планируемых затрат с целью определения реально достижимой рентабельности. Результаты расчетов представлены в соответствующих таблицах (см. Приложение 1). [c.640]

Целевой функцией при составлении финансового плана рас-четно-аналитическйм методом является обеспечение ликвидности баланса предприятия и формирование оптимальной структуры текущих активов и пассивов. [c.161]

План-прогноз экономического и социального развития (далее - ПЭСР) составляется по приведенным далее формам производственного плана-прогноза (ППП), плана-прогноза технического развития (ПТР) и плана-прогноза социального развития (ПСР) и является основой для составления финансового плана (бюджета) предприятия. [c.8]

Второй метод составления финансового плана — метод бюджетного планирования. Большинство смет имеет прямое отношение к финансовому планированию. Конечная цгль бюджетного планирования — выявление потребностей фирмы в финансировании. Этот метод обеспечивает приемлемую точность составления финансового плана и потому является основным методом составления финансового плана. [c.100]

Бюджет денежных средств (прогнозный отчет о движении денежных средств). В данном случае речь не идет о распространении структуры одноименной отчетной формы на результаты прогнозного анализа. Имеется в виду, что при составлении финансового плана в требуемой временной градации будут приведены систематизированные данные о притоках и оттоках денежных средств в планируемом периоде. Необходимость таких оценок достаточно очевидна. Например, в соответствии с бизнес-планом предпритие предполагает в конце третьего квартала n-го года приобрести дорогостоящую технологическую линию. Прогнозная форма как раз и должна удостоверить, что предприятие будет к этому времени обладать требуемой суммой денежных средств. [c.361]

Если бы речь шла о составлении финансового плана, то вопросы складирования уже нельзя было бы исключить из рассмотрения. Запасы, являющиеся буфером между продажей и производством, а также между закупками и производством, должны быть профинансированы. Кроме того, при планировании прибыли используются данные о фактурированной выручке. Однако и этого недостаточно для финансового планирования. Здесь речь идет еще и о целях по срокам платежей когда клиенты отправят деньги Вместе с тем показатели затрат, взятые из плана по прибыли, становятся частью финансового плана только при условии осуществления выплат поставщикам. [c.27]

Финансовый анализ [finan ial analysis] — имеет целью оценку инвестиций с точки зрения отдельно взятой компании, планирующей получение конкретных финансовых результатов от намечаемого вложения средств. Помимо определения прибыльности проекта задачей финансового анализа является составление финансовых планов, определяющих потребности в капитале, выявление источников их покрытия, анализ денежных потоков, а также оценка проекта с точки зрения ликвидности, эффективности, финансового риска. [c.395]

Смотреть страницы где упоминается термин Составление финансового плана

: [c.256] [c.237] [c.59] [c.100] [c.257] [c.355] [c.54] [c.564] [c.304]Смотреть главы в:

Анализ и планирование финансов хозяйственного субъекта -> Составление финансового плана

Планирование на предприятии Изд3 -> Составление финансового плана

Финансы и бухгалтерский учет -> Составление финансового плана

Финансы и бухгалтерский учет -> Составление финансового плана