| Таблица 7.5. Учет выплаты дивидендов акционерам |  |

Нераспределенная прибыль (в бухгалтерском учете ее называют прибылью отчетного года в сумме нетто) представляет ту часть балансовой прибыли, которая после использования последней в отчетном году на уплату налогов и другие платежи в бюджет остается в распоряжении организации и используется в следующем за отчетным году для стимулирования работников и финансирования затрат по созданию нового имущества, приобретения основных фондов, накопления оборотных средств, выплаты дивидендов акционерам, приобретения акций, облигаций и иных ценных бумаг других организаций, на благотворительные нужды, текущие расходы по содержанию объектов социально-культурного и жилищно-коммунального хозяйства и т.п. За счет нераспределенной прибыли осуществляются также платежи по основному долгу банка и уплата банковских процентов сверх ставок, установленных законодательством, оплата банковских процентов по ссудам, полученным на приобретение основных средств и нематериальных активов, а также по просроченным и отсроченным ссудам. [c.256]

Нераспределенная прибыль (в бухгалтерском учете ее называют прибылью отчетного года в сумме нетто) — представляет ту часть балансовой прибыли, которая после использования последней в отчетном году на уплату налогов и другие платежи в бюджет остается в распоряжении организации и используется в следующем за отчетным году для стимулирования заинтересованности работников в результатах труда и финансирования затрат по созданию нового имущества, приобретения основных фондов, накопления оборотных средств, выплаты дивидендов акционерам, приобретения акций, облигаций и других ценных бумаг других организаций, на благотворительные нужды, текущие расходы по содержанию объектов социально-культурного и жилищно-коммунального хозяйства и т.п. [c.734]

В этом случае имеет место проблема и проблема существенная. Любая бухгалтерская запись в дебет счета 81 Использование прибыли (в настоящее время чаще эта запись по дебету счета 88 Нераспределенная прибыль (непокрытый убыток) , которая неправомерна по законодательству и по экономическому смыслу, искажает финансовый результат деятельности организации за отчетный период, искажает показатель нераспределенной прибыли, и тем больше, чем больше значимость цифры. Увеличение дебетового оборота по счету 81 (88) при прочих равных условиях уменьшает показатель нераспределенной прибыли, а именно нераспределенная прибыль является источником выплаты дивидендов акционерам. То есть любые необоснованные записи по счету 81(88) ущемляют интересы акционеров акционерного общества, а также искажают отчетность и величину финансовых показателей. Именно достоверная информация, получаемая с помощью правильно применяемого метода бухгалтерского учета, служит основой для принятия корректных решений по управлению бизнесом. [c.447]

Разработка политики перевода прибылей в этом случае требует учета многих факторов, в частности таких, как потребности в средствах каждой дочерней компании возможность получения средств на местном рынке в форме займов и кредитов возможность перевода средств между родственными компаниями наличие валютных и других ограничений в принимающих странах уровень налогообложения переводимых прибылей специфические риски от наличия средств в определенных странах. Важное значение имеют выработка материнской компанией модели выплаты дивидендов акционерам в стране базирования, которой следуют заграничные дочерние компании, а также разработка типовой структуры капитала для фирмы в целом и ее отдельных подразделений (в том числе соотношения собственных и заемных средств). [c.215]

Необходимость резервного капитала обусловливается возможными потерями от предпринимательского риска, потребностями, в выплатах дивидендов акционерам при недостаточности прибыли и т. п. Проводки в бухгалтерском учете, связанные с резервным капиталом, будут выглядеть следующим образом [c.188]

Ф порядок выплаты дивидендов акционерам с учетом стоимости чистых активов общества [c.280]

Задолженность организации перед ее учредителями и акционерами также обособляется в одноименной статье в составе кредиторской задолженности. Если участники организации являются ее работниками, то начисление и выплата дивидендов происходит по счетам учета расчетов по оплати труда. [c.232]

Правовой статус акционерного общества установлен Федеральным законом Об акционерных обществах . В нем регулируются вопросы создания и ликвидации общества, формирования уставного капитала, размещения акций и иных ценных бумаг, выплаты дивидендов. Определены процедуры ведения реестра акционеров, подготовки и проведения общего собрания акционеров, компетенция совета директоров и исполнительного органа АО. Установлен порядок совершения крупных сделок, осуществления контроля учета и отчетности. [c.119]

Во-вторых, право на получение дивидендов. Их источником является прибыль АО, оставшаяся после погашения всех его обязательств перед кредиторами, уплаты налогов и выплат дивидендов по привилегированным акциям. Размер дивидендов раз в год определяется Советом директоров АО и утверждается общим собранием акционеров с учетом полученных финансовых результатов и потребностей в использовании прибыли для расширения и развития деятельности. По обыкновенным акциям возможность получения дивидендов и их уровень не гарантируется. [c.411]

Акционерное общество обладает ограниченной ответственностью, не отвечает по имущественным обязательствам акционеров, а они несут ответственность по обязательствам общества в пределах своего вклада (пакета принадлежащих им акций). Полученная обществом прибыль распределяется в соответствии с нормой распределения, в том числе используется на выплату дивидендов по акциям. Дивиденды могут выплачиваться ежеквартально, раз в полгода или раз в год. Промежуточный дивиденд объявляется директором акционерного общества и имеет фиксированный размер окончательный дивиденд объявляется общим годовым собранием по результатам года, с учетом выплат промежуточных дивидендов. [c.71]

В Великобритании при бонусном выпуске акций один к одному доходы на акцию снижаются в два раза по сравнению с прошлым уровнем. В случае сохранения коэффициента выплаты дивиденд на акцию также снижается в два раза, поэтому доход акционеров не изменяется. С учетом того, что стоимость организации не изменилась, цена акции должна уменьшиться наполовину. Капитал, приходящийся на акции, сохраняет, таким образом, свою величину. [c.90]

Выплаты акционерам, казалось бы, долгом считаться не должны Этот парадокс объясняется принципами бухгалтерского учета. Если, допустим, компания А владеет 51% компании Б, то тогда все 100% активов компании Б консолидируются на балансе компании А. Однако в случае выплаты дивидендов материнская компания получает только 51% всей суммы. Если бы дивиденды в размере 51% от общей суммы соотносились со 100% активов, то доходность активов казалась бы низкой. В связи с этим 100% активов в активной части баланса уравновешиваются обязательствами перед миноритарными акционерами в пассивной части баланса и чистые активы становятся меньше. [c.53]

Держатели акций получают на них дивиденды, т. е. доход. Доход выплачивается за счет прибыли акционерного общества или предприятия. По привилегированным акциям акционерного общества при нехватке прибыли выплата дивидендов производится за счет резервного фонда общества. Дивиденд может быть промежуточный и окончательный. Промежуточный дивиденд выплачивается раз в квартал или в полгода. Его размер объявляется директорами акционерного общества и имеет фиксированный характер. Окончательный дивиденд выплачивается раз в год. Его размер объявляется Общим годовым собранием акционеров по результатам работы за год с учетом выплаты промежуточных дивидендов (по предложению директоров общества). Размер дивиденда не может быть больше размера, рекомендованного директорами, но может быть уменьшен. [c.156]

В частности, подробно рассматривается порядок бухгалтерского учета и налогообложения операций, связанных с размещением собственных акций среди акционеров, выплатой дивидендов физическим и юридическим лицам, в том числе иностранным, выкуп собственных акций акционерным обществом и др. [c.2]

В первом случае на предприятии по итогам работы за год формируются различные фонды накопления, потребления, социальной сферы, на пополнение оборотных средств, на проведение научных исследований, на выплату дивидендов и т. д. Порядок формирования и направления расходования средств каждого фонда регламентируется учредительными документами или решениями собрания акционеров (собственников) предприятия и закрепляется в Положении о конкретном фонде. Учет каждого фонда производится раздельно на соответствующем субсчете счета 88 Нераспределенная прибыль (непокрытый убыток) . [c.183]

Оставшаяся сумма прибыли (валовая прибыль минус сумма, направленная на образование резервного капитала, минус сумма налога на прибыль) распределяется согласно решению собрания акционеров. При этом она, как правило, подразделяется на две части одна направляется на выплату дивидендов, другая — на образование фондов специального назначения. Дивиденд может выплачиваться ежеквартально или раз в полгода, раз в год. Промежуточный дивиденд объявляется директорами и имеет фиксированный размер. Окончательный дивиденд объявляется общим годовым собранием по результатам работы года с учетом выплаты промежуточных дивидендов. [c.386]

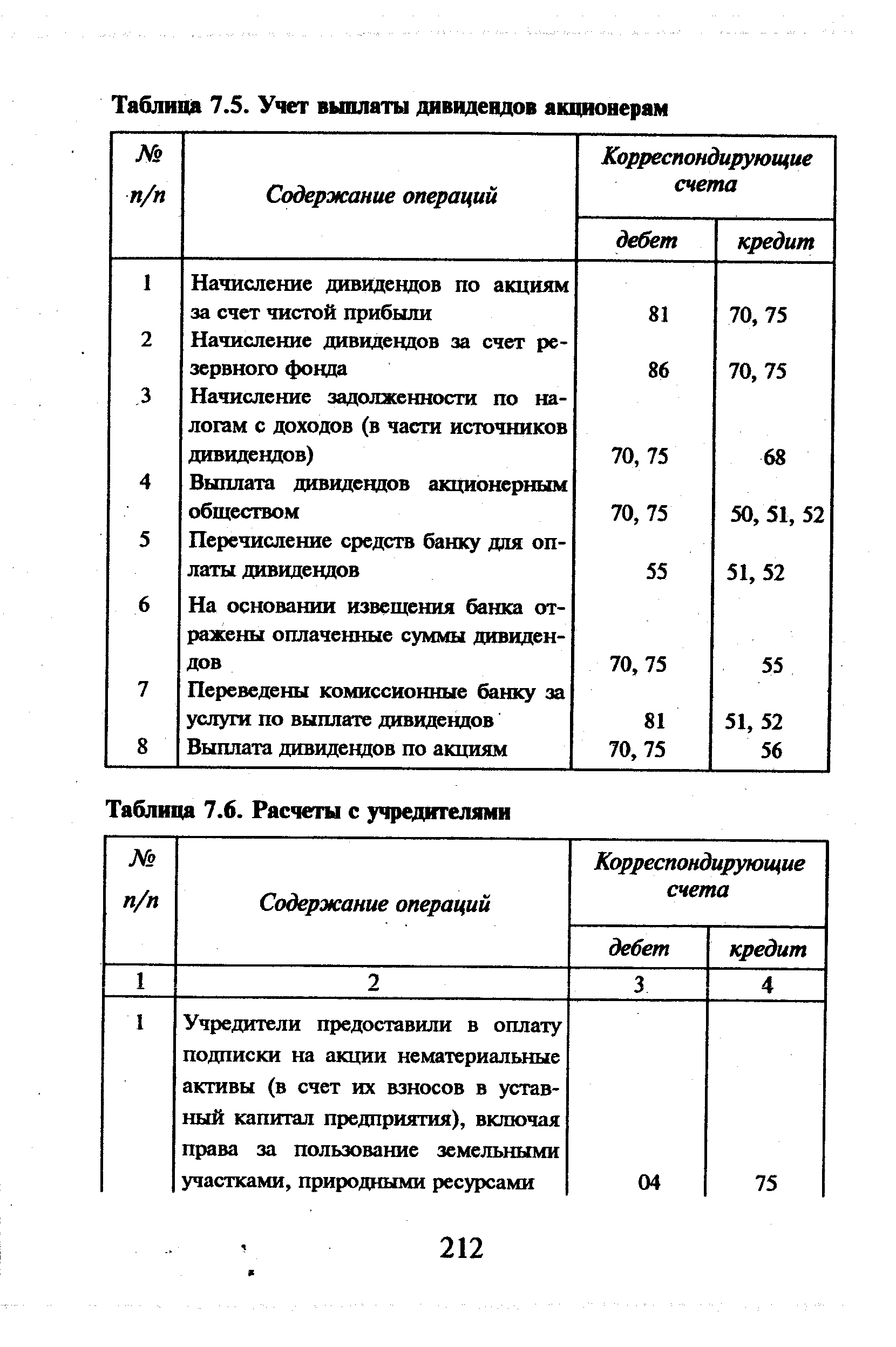

Для учета расчетов с акционерами по доходам используется субсчет 75-2 Расчеты по выплате доходов . Субсчет — пассивный, сальдо кредитовое означает сумму задолженности АО акционерам. Кредит субсчета 75-2 корреспондирует с дебетом счета 81 Использование прибыли . Дебет счета 75-2 корреспондирует с кредитом счетов 68, 75-1, 51, 50. При начислении дивидендов акционерам, работающим в АО, используется счет 70 Расчеты с персоналом по оплате труда или счет 73 Расчеты с персоналом по прочим операциям , если дивиденды будут ими направлены на покупку новых акций. [c.387]

Дивиденды начисляются на основании протокола и решения собрания акционеров, по справке бухгалтерии, в которой отражаются и суммы удержанных налогов. Перечисление и выплата доходов осуществляются на основании расходных кассовых ордеров и платежных поручений. Аналитический учет расчетов с акционерами по доходам ведется по каждому акционеру в ведомости № 7. Синтетический учет расчетов по доходам акционеров ведется в журнале-ордере № 8. [c.387]

Согласно российскому законодательству порядок выплаты дивидендов оговаривается при выпуске ценных бумаг и излагается на оборотной стороне акции или сертификата. На дивиденд имеют право акции, приобретенные не позднее чем за 30 дней до официально объявленной даты его выплаты. Промежуточный дивиденд объявляется Советом директоров акционерного общества в расчете на одну простую акцию по итогам истекшего периода. Размер окончательного дивиденда, приходящегося на одну простую акцию, объявляется общим собранием акционеров по результатам года с учетом выплаты промежуточных дивидендов, причем он не может быть больше величины, рекомендованной Советом директоров, но может быть уменьшен общим собранием акционеров. Отметим, что выплата дивидендов по простым акциям не является конкретным обязательством общества перед акционерами общее собрание акционеров и Совет директоров вправе принимать решения о нецелесообразности выплаты дивидендов по простым акциям по итогам отчетного периода. [c.322]

Размер дивиденда объявляется без учета налогов. Выплата дивидендов осуществляется либо самим обществом, либо банком-агентом, которые выступают в этот момент агентами государства по сбору налогов у источников и выплачивают акционерам дивиденды за вычетом соответствующих налогов. Дивиденд может выплачиваться чеком, платежным поручением или почтовым переводом. По невыплаченным и неполученным дивидендам проценты не начисляются. Дивиденд может выплачиваться акциями, облигациями и товарами, если это предусмотрено уставом акционерного общества. [c.323]

Промежуточный дивиденд объявляется Советом директоров общества в расчете на одну простую акцию по итогам истекшего квартала (полугодия). Размер окончательного дивиденда, приходящегося на одну простую акцию, объявляется общим собранием акционеров по результатам года с учетом выплаты промежуточных дивидендов по предложению Совета директоров общества. Он не может быть увеличен по сравнению с размером, предложенным Советом директоров, но может быть уменьшен общим собранием акционеров. Это связано с тем, что Совет директоров определяет стратегию развития общества, и хотя высшим органом АО является общее собрание, тем не менее, именно Совет директоров решает, какую часть чистой прибыли направить на расширение производства и какую — на выплату дивидендов. [c.157]

Хозяйствующий субъект решает вопрос о необходимости создания резервов предстоящих расходов, определяет их состав. Он также решает вопрос о создании оценочных резервов при распределении и использовании чистой прибыли, разработке дивидендной политики определяется порядок отражения в учете начисления и выплаты дивидендов своим акционерам за счет какой прибыли начислять дивиденды в этом году, как часто осуществлять выплату дивидендов (ежеквартально или раз в полугодие). [c.323]

Решение о выплате дивидендов (распределении чистой прибыли), размере и форме выплат принимается собранием акционеров (участников) и должно быть зафиксировано в протоколе собрания. Начисление доходов (дивидендов, части чистой прибыли) в учете должно соответствовать их размерам, указанным в протоколе собрания. [c.285]

Считается, что держатели обыкновенных акций имеют права на остаточный капитал в прибыли и сумму чистых активов при ликвидации фирмы. Обычно финансовая отчетность составляется без учета возможной ликвидации предприятия, она позволяет получить держателям обыкновенных акций представление о возможных будущих дивидендах (включая ликвидационные). Отчет о прибылях и убытках сам по себе или в комбинации с отчетом о нераспределенной прибыли должен указывать на суммы прибыли для претендентов на остаточный капитал. Капитал, вложенный держателями обыкновенных акций, в балансе должен быть представлен отдельно от капитала других акционеров и вкладчиков. Отчет о движении денежных средств должен отражать информацию о денежных средствах, которые могут быть направлены фирмой на выплату дивидендов и на иные цели. [c.484]

Как дивиденды в форме акций, так и дробление акций является финансовым приемом и не имеет никакого отношения к бухгалтерским принципам определения прибыли и балансовой оценки. И на самом деле, если бы бухгалтеры строго придерживались рассмотрения акций как исходного источника формирования собственного капитала, не было бы необходимости пересматривать структуру капитала в связи с дроблением акций или оплатой дивидендов акциями. Следовало бы отражать в учете только изменения количества и номинальной или объявленной стоимости выпушенных акций. Кроме того, необходимо пересчитывать отчетные показатели прибыли на одну акцию за текущий и предшествующий отчетные периоды. Выполнение этих операций вполне достаточно в случае дробления акций. Так как уставный капитал не изменяется, то и не требуется пересматривать его структуру. Количество акций увеличивается прямо пропорционально уменьшению их номинальной стоимости. Если увеличение числа акций сопровождается ростом совокупного капитала (т.е. совокупной номинальной или объявленной стоимости акций), то это может свидетельствовать о выплате дивидендов в форме акций. С другой стороны, удвоение (или иное значительное увеличение) количества акций при неизменном составе акционеров без увеличения совокупного акционерного капитала или уменьшения номинала каждой акции означает дробление акций, обусловленное дивидендами в форме акций. [c.505]

ВЫПЛАТА ДИВИДЕНДОВ — выдача владельцу ценных бумаг дивидендов, распределяемых за счет чистой прибыли предприятия. По привилегированным акциям при их выпуске обществом устанавливается фиксированный дивиденд. По простым акциям размер дивиденда не может превышать рекомендованный советом директоров общества, но в то же время может уменьшиться в связи с решением общего собрания акционеров. Дивиденд может выплачиваться раз в квартал, в полгода или раз в год. Размер дивидендов к выплате должен устанавливаться на общем собрании акционеров общества. Общее собрание акционеров и совет директоров общества могут также принять решение о нецелесообразности выплаты дивидендов по простым акциям по итогам отдельного периода или за год в целом. На выплату дивидендов имеют право владельцы акций, приобретенных не позже, чем за 30 дней до официальной даты выплат. Общество объявляет размер дивидендов без учета налогов с них. В практике встречаются случаи, когда администрацией общества акционер-работник общества лишается дивидендов за трудовой проступок. Такие меры противозаконны, так как выплата дивидендов — право собственности акционера, и оно не связано с трудовыми отношениями. [c.121]

Акционерное общество объявляет размер дивиденда без учета подоходного налога с них. В соответствии с действующим налоговым законодательством дивиденды облагаются подоходным налогом независимо от формы их выплаты. Акционерное общество, самостоятельно выплачивающее дивиденды, или выплачивающий их банк-агент выступают агентами государства по сбору налогов и выплачивают дивиденды акционерам за вычетом налога. В случае выплаты дивидендов товарами величина дивиденда, исчисляемая для налогообложения, определяется на основе фактических цен приобретения товаров. [c.680]

Полезность выплаты дивидендов определяется требуемой доходностью акционеров на свои вложения (то есть в том числе нормой дивидендной доходности). Эта доходность определяется, как правило, рынком. Здесь мы не рассматриваем случаи конфликта интересов мажоритарных акционеров (имеющих своих топ-менеджеров на предприятии и фактически управляющие его [предприятия] работой) с миноритарными акционерами. Однако следует отметить, что даже с учетом такого конфликта в краткосрочном периоде его влияние в долгосрочном периоде нивелируется пониманием самих топ-менеджеров того, что систематическое занижение дивидендных выплат (или игнорировании их вообще) неизбежно приведет к росту стоимости привлечения капитала на фондовом рынке. [c.118]

Включение определенных условий в устав компании, (Данные условия заменяют юридическую защиту, которой пользуются инвесторы, вложившие средства в гонконгские акции.) Кроме данных требований существует много других условий включения фирм КНР в гонконгские листинги. Одной из проблем является то, что многие ГП имеют различные производственные подразделения, и довольно сложно решить, какие из ннх должны быть включены в акционерные компании. Например, в прошлом китайские компании несли ответственность за обеспечение своих работников и членов их семей жильем, медицинским обслуживанием, образованием и пенсией, т.е. осуществляли множество операций, не приносящих дохода. Другое основное требование - это изменение стандартов бухгалтерского учета. Например, методы бухгалтерского учета КНР не признают принципов благоразумия , таких, как резервирование средств на случай невозврата долгов или списания устаревших запасов. В заключение можно сказать, что самым серьезным требованием является изменение отношения управляющих к акционерам. Очень тяжело убедить менеджеров из КНР в том, что они имеют какие-либо обязательства перед акционерами, например обязательство использовать фонды только таким образом, как они обещали акционерам. Вопрос о выплате дивидендов практически еще не поднимался, так как все эти фирмы находятся в состоянии быстрой экспансий, но этот вопрос может превратиться в серьезную проблему в будущем. Большинство менеджеров из КНР сочли бы нелепым раздать часть своих денег (т.е. денег своей компании) незнакомцам (т.е. акционерам). 8 дополнение к данным источникам финансирования в КНР развивается рынок облигаций. Однако уже было несколько случаев невыполнения обязательств, при этом по большинству облигаций выплачивается очень высокий доход. Облигации китайских компаний рассматривались бы как бросовые в США, но китайские инвесторы не имеют широкого выбора объектов для инвестирования и поэтому они рады полу- [c.943]

Как правило, прибыль подразделяется на две части одна направляется на выплату дивидендов, другая - остается нераспределенной. В соответствии с Законом РФ Об акционерных обществах дивиденд может выплачиваться ежеквартально или раз в полгода, раз в год. Решение о выплате промежуточного дивиденда и его размере принимает совет директоров. Размер годового дивиденда объявляется общим годовым собранием по результатам работы года с учетом выплаты промежуточных дивидендов. Он не может быть больше рекомендованного советом директоров (наблюдательным советом) общества и меньше выплаченных промежуточных дивидендов. Общее собрание акционеров вправе принять решение о невыплате дивиденда по акциям определенных категорий (типов), а также о выплате дивидендов в неполном размере по привилегированным акциям, размер дивиденда по которым определен в уставе. [c.548]

Для учета расчетов с акционерами или участниками обществ по доходам используется счет 75, субсчет 2 Расчеты по выплате доходов . Субсчет - пассивный, сальдо кредитовое означает сумму задолженности АО акционерам. По кредиту показывают начисление задолженности по дивидендам, по дебету - ее погашение. [c.550]

Если эта цепочка рассуждений верна, то применение к будущим дивидендам более высокой ставки дисконтирования будет означать, что ценность акций компании, применяющей политику преимущественного реинвестирования прибыли, будет меняться негативно (понижаться). Отсюда следует очевидный вывод для корпоративных менеджеров они должны принять как можно более щедрую (с учетом инвестиционной и финансовой политики компании, разумеется) политику распределения дивидендов, потому что это оптимально с точки зрения бизнеса. В свете того факта, что уровень дивидендных выплат повлияет на благосостояние акционеров, решение о выплате дивидендов будет для менеджеров важным политическим решением. [c.372]

Концепция бухгалтерского учета в рыночной экономике России не содержит положений, связанных с поддержанием капитала, но, судя по некоторым законодательным актам и сложившейся практике используется юридическая концепция поддержания капитала, не рассматриваемая Принципами МСФО. Юридическая концепция особенно важна для организаций с ограниченной ответственностью. В соответствии с нею, выплаты акционерам дивидендов не могут производится из суммы внесенного ими капитала и нормативных общих резервов, подлежащих сохранению в соответствии с законом или уставом общества. Эта концепция в целом тяготеет к финансовой концепции поддержания капитала МСФО. хотя и не полностью адекватна ей. [c.25]

В деловой игре Никсдорф Дельта налоговые выплаты в бюджет производятся предприятиями по итогам работы за год (Периоды 1, 5, 9 и т. д.). Сумма налога на прибыль определяется с учетом выплаченных дивидендов акционерам. В качестве примера рассмотрим, как отражаются в отчетности предприятия налоговые выплаты и каким образом рассчитывается налог на дивиденды. По итогам работы в Периодах -3, -2, -1 и 0 (один год) всеми предприятиями была получена прибыль (см. Приложение 3. Годовой отчет, включая отчетный период), в Периоде 1 руководство предприятия принимает решение о выплате дивидендов. [c.109]

АКЦИИ (share) - ценные бумаги, удостоверяющие участие их владельца в капитале акционерного общества (см.). Приобретя А. и став членом акционерного общества (акционером), их владелец приобретает одновременно личные и имущественные права он имеет право участвовать в общих собраниях акционерного общества, быть членом его руководящих органов, имеет право на получение доли годовой прибыли общества в виде дивиденда, а также части имущества акционерного общества при его ликвидации, если после удовлетворения всех требований кредиторов остается какое-то имущество, подлежащее распределению между акционерами. Акции бывают нескольких видов без указания нарицательной цены, именные, обыкновенные, представительские, привилегированные, потребительские. В уставе акционерного общества обычно указывается, насколько и на какие виды акций разделен уставной капитал общества, указываются различия между разными видами акций, оговаривается преимущественное право акционеров на приобретение новых акций при увеличении капитала акционерного общества. Однако акционерное право и практика в различных странах не одинаковы. Так, во Франции и ФРГ после выплаты дивиденда /определенного процента/ по привилегированным акциям выплачивается дивиденд /в таком же проценте/ по обыкновенным акциям. Если после этого осталась какая-то сумма, предназначенная на выплату дивиденда, то она распределяется равными долями по привилегированным и обыкновенным акциям, с учетом их номинальной стоимости. Подобное же с некоторыми изменениями можно встретить и в других странах. Владельцы привилегированных и обыкновенных акций имеют равное право голоса на общих собраниях акционерного общества. Однако в США привилегированные ак- [c.13]

В табл. 9.5 показаны различные результаты деятельности компании ashri h o при выплате денежных дивидендов и дивидендов в виде акций на основании предположения, что благосостояние акционеров не зависит от этих форм выплаты. Сначала сравним разделы (а) и (с) таблицы. Раздел (с) представляет собой балансовый отчет компании ashri h o. (с учетом рыночной стоимости активов) после выплаты дивидендов в виде акций. Общие величины активов, обязательств и акционерного капитала идентичны значениям в разделе (а), в котором отражен балансовый отчет ashri f o. (с учетом рыночной стоимости активов) до выплаты дивидендов в виде акций. Единственная разница между этими двумя балансовыми отчетами заключается в том, что в балансе (с) количество акций увеличилось до 550 000 и вследствие этого цена акции упала до 18,18 долл. [c.162]

Смотреть страницы где упоминается термин Учет выплаты дивидендов акционерам

: [c.626] [c.626] [c.200] [c.279] [c.682] [c.185] [c.243]Смотреть главы в:

План и корреспонденция счетов бухгалтерского учёта -> Учет выплаты дивидендов акционерам