КРЕДИТОВАНИЕ НЕДВИЖИМОСТИ 4.1. Возникновение и развитие ипотечного кредитования 4.1.1. Развитие ипотеки в России [c.62]

Методы ипотечного кредитования недвижимости [c.75]

Виды кредитования недвижимости в особых целях 4.4.1. Методы финансирования нового строительства [c.82]

Организация кредитования недвижимости. Организация кредитования недвижимости в мировой практике включает два наиболее [c.64]

Российская практика финансирования недвижимости (жилья). Долевое участие в разных вариантах выпуск ценных бумаг . краткосрочное банковское кредитование. [c.368]

Следует заметить, что развитие малого предпринимательства в республике сопровождается тем, что наряду с увеличением количества предприятий, происходят изменения и в отраслевой структуре. В общем количестве предприятий малого бизнеса наибольшее число и удельный вес таких предприятий приходится на промышленность, торговлю и строительство, а в последнее время - в осуществлении операций с недвижимым имуществом, кредитования и страхования. [c.78]

О развитии и стабильности финансово-экономической системы любого общества можно судить по масштабу использования кредитов гражданами и предприятиями. Процесс кредитования под залог недвижимости называется системой ипотеки. Порядок ипотечного кредитования обеспечивает сохранность заложенного имущества наряду со стабильностью его цены, создает банку-кредитору экономическую базу для долговременного отвлечения кредитных ресурсов без особых опасений за возврат ссуды заемщиком. [c.265]

Как уже упоминалось выше, российский рынок обладает определенной спецификой, в силу которой практически выпадают из рыночного механизма два важнейших субъекта - инвестиционные институты как источник ипотечного кредитования (на современном этапе становления рыночных отношений в России недвижимость представляет интерес для инвестиционных институтов лишь в качестве обеспечения при кредитовании на условиях, исключающих ипотечное финансирования) и страховщики, которые осуществляют страхование имущества, а не инвестиционных рисков, связанных с его приобретением. Таким образом, перед инвестором, желающим реализовать связанные с недвижимой собственностью инвестиционные проекты, стоит проблема поиска нетрадиционных источников финансирования или возможности получения необходимых финансовых ресурсов за счет реализации краткосрочных инвестиционных операций. [c.144]

В настоящее время в России созданы все предпосылки как на федеральном, так и на региональном уровнях для начала реализации системы ипотечного жилищного кредитования приватизировано 55% жилья приняты федеральный закон "О государственной регистрации прав на недвижимое имущество и сделок с ним" и федеральный закон "Об ипотеке" законодательно оформлены деятельность всех профессиональных субъектов ипотечного рынка (оценочных, риэлторских, страховых компаний). [c.18]

Термин ипотека дословно означает - кредитование под залог недвижимого имущества . Недвижимое имущество, подлежащее залогу, включает, прежде всего, предприятия, здания и сооружения, жилые дома, другие строения, а также права аренды земельных участков. [c.36]

В России с формированием новой для нее рыночной экономики возникает существенная необходимость финансового рынка и рынка недвижимости через ипотеку. Первые шаги в этом направлении предприняты. Формирование нового законодательства в этой сфере ещё не достигло должного успеха в частности, выход в свет 29 мая 1992 года Закона РФ О залоге не дал начало развитию ипотечного кредитования, так как не учитывал создание необходимых структур регистрации объектов залога и последующих обременении по этим объектам Возникшие ипотечные банки не получили развития вследствие недопонимания самими банками и их учредителями их места на рынке недвижимости, а также в связи с пробелами в законодательстве. Низкая культура предпринимательства в России, высокая криминализация бизнеса, неустойчивость цен на различные по своему назначению объекты недвижимости (земля, магазины, офисы, склады, жильё и т.п.) отпугивает инвесторов, создаёт высокие риски для кредиторов. [c.39]

Сейчас много говорится о необходимости развития ипотечного кредитования в России. Основные противоречия могут возникнуть при выборе моделей и способов внедрения программы ипотечного кредитования в России. Для того, чтобы адаптировать к российским условиям любую зарубежную модель, необходимо учесть особенности нашего законодательства и налоговой системы, уровень развития инфраструктуры рынка недвижимости. Для того, чтобы лучше изучить какое-либо явление, необходимо знать предысторию данного явления, поэтому хотелось бы немного остановиться на истории становления ипотеки. [c.166]

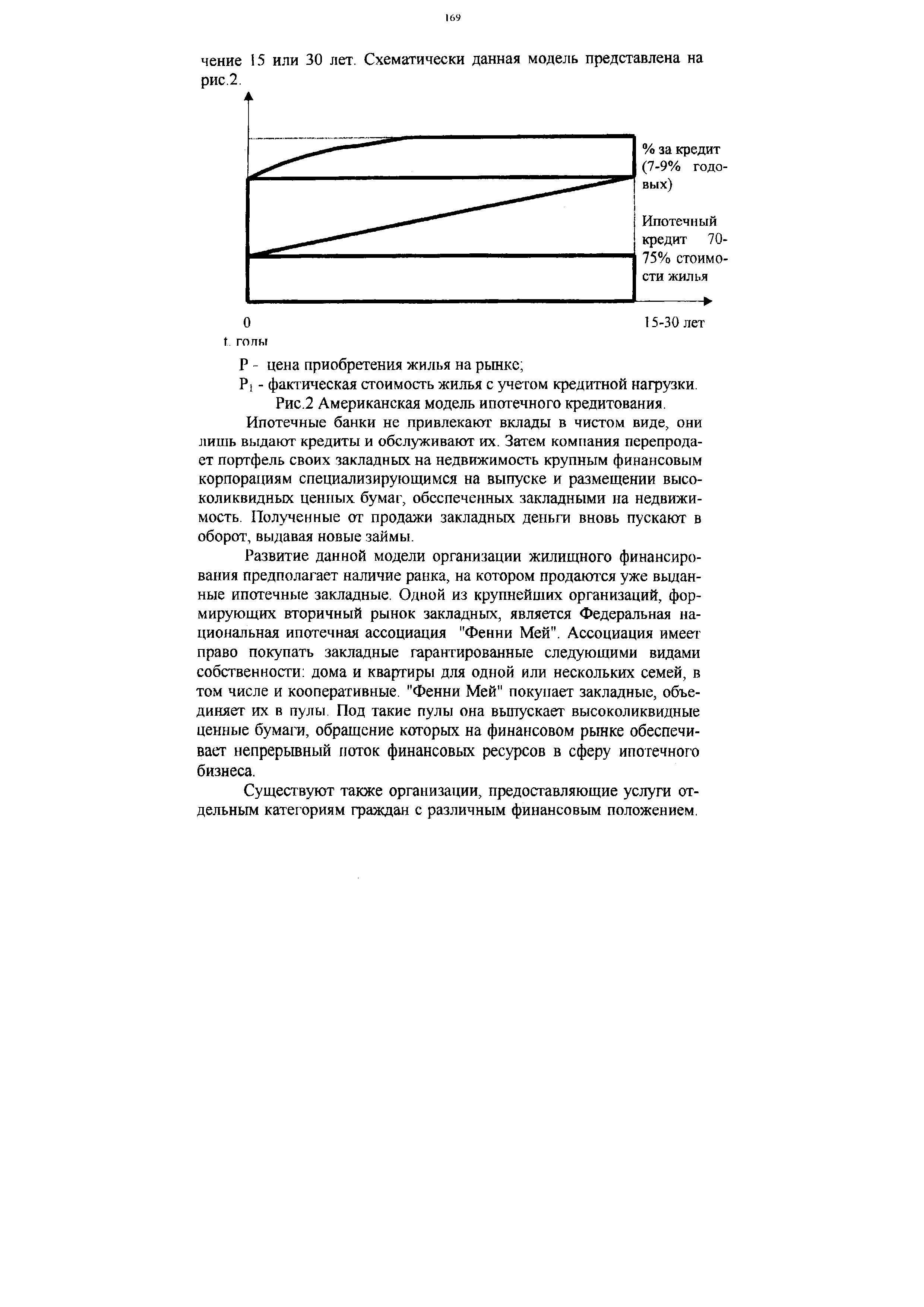

| Рис.2 Американская модель ипотечного кредитования. Ипотечные банки не привлекают вклады в чистом виде, они лишь выдают кредиты и обслуживают их. Затем компания перепродает портфель своих закладных на недвижимость крупным финансовым корпорациям специализирующимся на выпуске и размещении высоколиквидных ценных бумаг, обеспеченных закладными на недвижимость. Полученные от продажи закладных деньги вновь пускают в оборот, выдавая новые займы. |  |

Обычно лизинг недвижимости применяется при строительстве. Строительство производственных и непроизводственных зданий и сооружений часто наталкивается на нехватку собственных и заемных капиталов у предпринимателей, осуществляющих деятельность в промышленности или сфере услуг, или их нежелание изымать средства из оборота и вкладывать их на длительный срок в сооружение новых объектов. Нередко сумма инвестиций, необходимых для создания промышленного объекта, строительства склада, терминала, гостиницы или административного здания, не может быть мобилизована мелкими или средними фирмами. В этих условиях лизинговые компании практикуют кредитование строительства различных объектов с последующим лизингом недвижимости. Лизинговая компания строит и оборудует объекты недвижимости и получает значительную долю прибыли от их эксплуатации, но осуществляет эту эксплуатацию не она, а фирма, которой объект сдается в аренду. [c.276]

В ней рассматриваются важнейшие проблемы управления недвижимостью на основе современных методов государственного и муниципального управления, предпринимательства, бизнес-планирования и теории эффективности с учетом зарубежного и отечественного опыта. На основе методологии системного анализа и теории информационных систем представлены структура и функции системы управления недвижимостью. Особое внимание в главе уделяется развитию современных принципов информатизации, синергетики, маркетинга, предпринимательства, ипотечного кредитования, экономической безопасности, а также механизмам управления в условиях рынка недвижимости с учетом информационных и экологических подходов. [c.6]

Функции риэлтерских фирм с момента их возникновения до текущего момента существенно изменились. Например, по Санкт-Петербургу в 1991-1993 гг. риэлтерские компании осуществляли в основном посредничество, брокерские операции на рынке недвижимости. В 1994 г. основными были операции по расселению лиц, проживающих в коммунальных квартирах. С 1995 г. начинают развиваться услуги по кредитованию под залог жилой недвижимости и рассрочке покупки недвижимости. С 1996 г. они начинают принимать долевое участие в строительстве жилья, обменов с доплатой. [c.37]

Роль оценщика на рынке недвижимости постоянно растет. Оценки при кредитовании под залог недвижимости, страховании, переоценке основных фондов, разделе имущества, внесении его в уставный фонд становятся основными в деятельности оценщиков. Многие крупные финансовые и инвестиционные структуры, банки без независимой оценки вообще не работают. [c.40]

Чтобы заработать на рынке недвижимости, банки используют многие пути вложение денег в те или иные девелоперские проекты, кредитование под залог недвижимости, создание собственных риэлтерских структур. Основной деятельностью банков на рынке недвижимости должно быть участие в инвестиционных и девелоперских проектах, ипотечное кредитование покупки жилья. [c.41]

Большинство сделок с недвижимостью в странах рыночной экономики происходит с привлечением заемного капитала (ипотечного кредита). В России же схема ипотечного кредитования в силу экономических причин и отсутствия соответствующего законодательства пока работает не достаточно эффективно. [c.43]

Возможность привлечения того или иного источника финансирования проекта развития недвижимости прежде всего зависит от типа недвижимости. Так, основным источником финансирования строительства или реконструкции жилых домов в США является ипотечное кредитование, ссудополучателем по которому выступают домашние хозяйства. [c.157]

В то же время для банков кредитование девелопмента является достаточно рискованной операцией, поскольку, во-первых, девелопмент по определению является процессом создания ценности, которой еще не существует при предоставлении займа, а во-вторых, большинство коммерческих банков, кредитующих развитие недвижимости, не имеет достаточно квалифицированных специалистов для определения эффективности проекта. [c.158]

Процесс кредитования под залог недвижимости в широком смысле этого слова называется системой [c.161]

Например, в США, где залог недвижимости используется очень широко, в том числе и в аграрном секторе, собственно под ипотекой понимается кредитование только в жилищной сфере. [c.162]

Система ипотечного кредитования относится к наиболее традиционным способам финансирования недвижимости. Как следует из самой сути ипотеки как залога недвижимости, ипотечное кредитование предполагает наличие недвижимости как основы для обеспечения обязательств по получаемому кредиту. [c.163]

Собственно именно в этом и состоит основное отличие американской системы ипотечного кредитования (разрыв непосредственной связи между индивидуальным инвестором и индивидуальным заемщиком), позволяющее привлекать в целях ипотечного кредитования значительные средства, прежде всего мелких инвесторов, под надежное обеспечение, каковым является недвижимость. [c.165]

Участвующие ипотеки, в отличие от ипотек с плавающей ставкой процента, построены на ином принципе и применяются в основном в сфере кредитования коммерческой недвижимости. [c.167]

При отсутствии развитой системы ипотечного кредитования наиболее популярной формой банковских операций на рынке недвижимости на сегодняшний день является кредитование имущества под залог. [c.188]

Залоговая стоимость есть оценка объекта недвижимости в сфере ипотечного кредитования, осуществляемая по рыночной стоимости. [c.233]

Продажная цена может отличаться от рыночной стоимости, особенно если отсутствуют те или иные условия равновесия. Например, продавец вынужден соглашаться на сделку, уступая в цене, потому что у него нет достаточного времени для выявления реакции рынка. Или для покупателя приобретение именно данного объекта недвижимости имеет особую привлекательность, вызванную, например, налоговым регулированием. На продажную цену оказывает влияние также стоимость и доступность ипотечного кредитования. [c.234]

Вложения капитала в недвижимость имеют более высокий риск, чем все другие инвестиции, поэтому ставка капитализации должна учитывать это путем ее увеличения с тем, чтобы инвестор с капиталом взял на себя этот риск. Ставка компенсации за риск должна также учитывать и надежность арендатора объекта недвижимости. Под ликвидностью понимается быстрота, с которой актив может быть превращен в наличные денежные средства. Недвижимость является низколиквидным товаром, особенно в условиях неотрегулированное ипотечного кредитования. Этот фактор учитывается ставкой компенсации за низкую ликвидность. [c.296]

Потребительский кредит, Действует при целевом кредитовании физических лиц в товарной или денежной формах. Кредитором выступают предприниматели при розничной продаже товаров в рассрочку, как правило, товаров длительного пользования (мебели, легковых и грузовых машин, холодильников и т.п.) и кредитные организации, предоставляющие денежные ссуды населению идя приобретения земли и другой недвижимости (квартир, домиков), оплаты дорогостоящего медицинского обслуживания и т.п. [c.375]

За рубежом эта форма кредита получила очень широкое распространение и используется всеми слоями населения через систему кредитных карточек. В России потребительский кредит только начал развиваться в виде кредитования граждан под залог недвижимости или продажи некоторых товаров в рассрочку (например, квартир). [c.375]

После определения объемов вложений собственного капитала инвестиционный банк приступает к организации долгового финансирования. При выкупе акций за счет кредита обычно имеет место долг двух видов долг с более высоким приоритетом при погашении по сравнению с другими обязательствами, и субординированный долг. Что касается первого, то крупный нью-йоркский банк согласился предоставить через свое отделение по кредитованию, базирующемуся на активах, 85 млн. дол. на оплату плюс 8 млн. дол. — возобновляемый кредит на сезонные нужды. Ставка по обоим кредитам равна привилегированной ставке + 2% кредиты обеспечены всеми активами компании — недвижимостью, строениями, оборудованием, подвижным составом, запасами и дебиторской задолженностью. Кредит на сумму 85 млн. дол. предоставлен на срок 6 лет с ежемесячной выплатой равными долями основной суммы и процентов. Все банковские операции банк берет на себя, поступления компании будут помещаться на специальный счет в банке, с которого и будет обслуживаться долг. В дополнение к обеспечению в договоре займа предусматриваются обычные защитные обязательства. [c.716]

Другую группу недействующих ссуд составляли ипотечные займы. На рис. 9-4 показан процент невозвращенных ипотечных займов к общему числу ссуд под залог недвижимости если в начале 1988 г. эта доля составляла 2,5%, то уже к концу 1990 г. — 4,5%. К несчастью для банков, увеличение этой доли связано с существенным ростом объема ипотечного кредитования коммерческих банков в 1980-е годы. Например, если в 1984 г. этот объем был 200 млрд. долл., то уже в 1990 г. он составлял 350 млрд. долл. [c.229]

Многолетний опыт развитых стран показывает, что стержневым звеном в общем каркасе хозяйственных взаимосвязей рыночной экономики является рынок перераспределения финансовых средств, основу которого составляет залог недвижимости. Поскольку ипотечное кредитование сопровбждает основную часть рыночных сделок с недвижимостью, то изучение механизмов ипотечного финансирования, наряду с методами оценки недвижимости, входит в предмет учебной дисциплины Рынок недвижимости и ипотека . [c.365]

Развитие собственности (недвижимости). Девелонмент. Источники развития. Инвестирование собственного капитала в недвижимость и использование заемных средств. Рынок ипотечного капитала и его участники. Первичный и вторичный рынок ипотечного каиитала.Сочетание краткосрочного кредитования строительства коммерческими банками с долгосрочным кредитованием финансовыми институтами. [c.368]

Следует отметить, что слепое копирование западных схем ипотечного кредитования в России не может привести к положительным результатам На наш взгляд, России подходит комбинация отдельных элементов этих схем, и более - разработка новых систем залогового кредитования объектов недвижимости с учетом индивидуальных особенностей российского законодательства, предпринимательства, степени развития кредитно-финансовой системы. В связи с неразвитостью вторичного рынка закладных, нечётким пониманием самого права собственности на объекты недвижимости России категорически не подходит американская схема ипотечного кредитования. Сочетание усечённо-открытой схемы ипотеки с немецкой системой стройсбере-жений (в жилищной сфере), а также возникновение новых форм частично-автономного ипотечного кредитования с чёткой системой госу- [c.39]

В этих условиях получение семьей банковской ссуды для приобретения или постройки дома является практически единственным способом финансирования, а ипотечное кредитование — наиболее надежным способом кредитования населения для банков и иных кредитных институтов. При этом собственно строительство (так же, как и в ситуации с коммерческой недвижимостью) кредитуется коммерческими банками, и девелопер погашает кредит за счет продажи объекта семье, берущей под покупку ипотечный кредит. [c.157]

Развитию малого бизнеса оказывают также поддержку кредитные организации. Европейским банком реконструкции и развития была разработана программа кредитования МП через ряд банков-участников, расположенных в Москве, Санкт-Петербурге, Екатеринбурге, Кемерове, Нижнем Новгороде, Самаре, Тольятти, Томске и Туле. В течение четырех лет существования программы более 8000 кредитов были выданы на общую сумму немногим менее 100 млн долл. При соблюдении установленных норм малое предприятие могло получить кредит от 20 тыс. до 125 тыс. долл. США на срок до 36 месяцев под установленную банком ставку. В качестве залога может быть использована недвижимость, машины и оборудование и т.д. Цели применения кредитов, как правило, следующие покупка машин и оборудования, покупка и ремонт недвижимости, которая будет использована МП, оборотный капитал, направленный на производство (например, покупку сырья) или оплату услуг. Не допускается финансирование оборотных средств, направленных на ведение торговой деятельности (например, покупку товаров, которые перепродаются без улучшения их качества). Финансирование торговой деятельности, однако, возможно по программе микрокредитования малого бизнеса ЕБРР, цель которой состоит в предоставлении надежного источника финансирования с разумной процентной ставкой и быстрым оформлением. Размер микрокредита 10—30 тыс. долл., сроки — до шести месяцев для компаний-производителей и до года для компаний, оказывающих услуги. В отличие от первой программы микрокредиты можно использовать для финансирования торговой деятельности. [c.373]

Смотреть страницы где упоминается термин Кредитование недвижимости

: [c.187] [c.59] [c.187] [c.465] [c.411] [c.148] [c.325]Смотреть главы в:

Конспект лекции по курсу экономика недвижимости -> Кредитование недвижимости