При прямой сдельной оплате труда исполнитель оплачивается по фактически выработанной продукции с учетом ее сложности, т. е. каждая единица произведенной продукции оплачивается по неизменной расценке. Сдельная расценка за единицу продукции (Р) определяется делением установленной для данной работы дневной (сменной) ставки заработной платы (Дтс) на норму выработки (Я ) [c.171]

Прямая сдельная оплата труда, при которой заработок рабочего изменяется прямо пропорционально количеству производимой продукции, является эффективным средством стимулирования труда, особенно увеличения объема производства. [c.152]

При прямой сдельной оплате труда заработная плата определяется с учетом фактически выполненного объема работ и установленных сдельных расценок за единицу продукции независимо от величины выполнения норм. Прямая сдельная оплата может быть индивидуальной, звеньевой и бригадной. [c.310]

Планируемая среднегодовая численность рабочих делится на 100, а затем умножается на запланированный процент дополнительного охвата рабочих указанной прогрессивной системой оплаты труда. Таким образом устанавливается численность рабочих, дополнительно охваченных в планируемом году аккордно-премиальной системой оплаты труда. На основании данных о соотношении производительности труда рабочих, охваченных аккордно-премиальной системой оплаты, и рабочих с прямой сдельной оплатой труда, определяется размер экономии трудовых затрат за счет внедрения более прогрессивной системы оплаты. [c.122]

Пример. Планируемая среднегодовая численность рабочих, занятых на строительно-монтажных работах и в подсобных производствах, составляет 310 человек. Охват указанных рабочих аккордно-премиальной системой оплаты труда возрос с 55% в базисном году до 65% в планируемом. Соотношение производительности труда рабочих с прогрессивной формой оплаты труда и рабочих с прямой сдельной оплатой труда, принятое в планируемом году, [c.122]

При прямой сдельной оплате труда заработная плата определяется путем умножения расценки за единицу выполненной работы (изготовленной продукции) на количество выполненных работ или изготовленной продукции. [c.158]

Прямая сдельная оплата труда [c.216]

В основе применения прямой сдельной оплаты труда лежит сдельная расценка. В статье 105 КЗоТ РФ определено, что расценки определяются исходя из установленных разрядов работы, тарифных ставок (окладов) и норм выработки (норм времени). [c.346]

В зависимости от конкретных условий работы прямая сдельная оплата труда может быть индивидуальной и бригадной. Индивидуальная используется там, где работа выполняется одним работающим. Бригадная сдельная оплата применяется в случаях, когда технологический процесс или специфика выполняемых работ вызывает необходимость участия группы работающих. Эта система способствует улучшению использования рабо- [c.159]

Сдельная расценка Зр. При прямой сдельной оплате труда индивидуальная сдельная расценка за единицу продукции (работы) определяется следующим расчетом [c.266]

Сдельная форма оплаты труда имеет ряд систем прямая сдельная, сдельно-премиальная. При прямой сдельной оплате труда расценки за единицу продукции не зависят от степени выполнения рабочим установленной нормы. Следовательно, выработал ли рабочий больше или меньше нормы единиц продукции, он получает одинаковую плату за единицу продукции и величина его заработной платы будет зависеть только от количества выработанных единиц продукции. При сдельно-премиальной оплате труда заработок рабочего складывается из двух частей сдельного заработка, исчисляемого, как и при прямой сдельной, и премии, выплачиваемой при достижении определенных количественных или качественных показателей. [c.140]

При прямой сдельной оплате труда заработок рабочего определяют на основе неизменной расценки (Р) за единицу продукции или выполненный объем работы [c.141]

Индивидуальная прямая сдельная оплата труда рабочих № 245. Рассчитать сдельные Рц на одно изделие по следующим вариантам (табл. 103). [c.134]

Коллективная прямая сдельная оплата труда рабочих [c.136]

Пример. Если рабочий в течение месяца обработал и сдал ОТК 185 изделий по расценке 74,9 коп. за 1 шт. и 900 изделий по расценке 8 коп. за 1 шт., то при прямой сдельной оплате труда его месячный сдельный заработок составит 210 руб. 56 коп. (0,749-185 + 0,08-900). [c.72]

Рассмотренные выше вопросы коллективной (бригадной) организации оплаты труда касались только организации прямой сдельной оплаты труда в производственных бригадах. На практике прямая сдельная оплата труда обычно применяется в сочетании со сдельно-премиальной, члены бригады премируются за выполнение и перевыполнение установленных бригаде количественных и качественных показателей работы. [c.103]

Прямая сдельная оплата труда заключается в том, что работник получает определенную оплату за каждую единицу произведенной им работы. Прямая сдельная оплата стимулирует повышение производительности труда путем соответствующего увеличения заработка работника с ростом выработки. [c.134]

На основании данных о соотношении выработки рабочих, охваченных аккордной и аккордно-премиальной системами оплаты, и рабочих с прямой сдельной оплатой труда определяется размер экономии трудовых затрат за счет внедрения прогрессивных систем оплаты. [c.167]

Помимо прямой сдельной оплаты труда, не зависящей от выполнения норм выработки, в строительстве применяют также и разновидности сдельной оплаты аккордную и сдельно-премиальную. Труд при аккордной форме оплачивается не по расценкам за какой-либо отдельный элемент устройства (1 м трубопровода определенного диаметра, 1 м2 воздуховода, вентилятор и т. д.), а за комплексный монтаж данного устройства в строящемся объекте (системы отопления жилого дома, вентиляционного устройства цеха и т. д.). В этом случае труд оплачивается по аккордной расценке, определяемой на основании специаль ных калькуляций. Аккордная оплата труда создает материальную заинтересованность группы рабочих в своевременном и досрочном выполнении порученной им работы. [c.199]

Одновременно возросли премии, выплачиваемые из фонда материального поощрения за достижение более высоких качественных показателей. При этом доля премии в заработной плате рабочих-сдельщиков возросла с 10 - 12% до 14 - %. Это привело к тому, что на предприятиях отрасли практически изжила себя прямая сдельная оплата труда. Если до перевода удельный вес рабочих, находящихся на пря- [c.15]

Прямая сдельная оплата труда. Для этой си <стемы требуются прямые показатели работы. Рабочему платят в за висимости от результатов его труда. [c.174]

При прямой сдельной оплате труда оплата рабочим производится по сдельной расценке за единицу выполненной работы или единицу произведенной продукции. [c.103]

Сдельно-прогрессивная оплата труда — вводится временно на важнейших участках основного производства. При этой системе заработок рабочего определяется за выполнение нормы выработки, как и при прямой сдельной оплате труда, т.е. по установленным расценкам. При перевыполнении же установленной нормы прогрессивно увеличиваются доплаты к основной сдельной расценке. Начисление прогрессивных доплат производится [c.188]

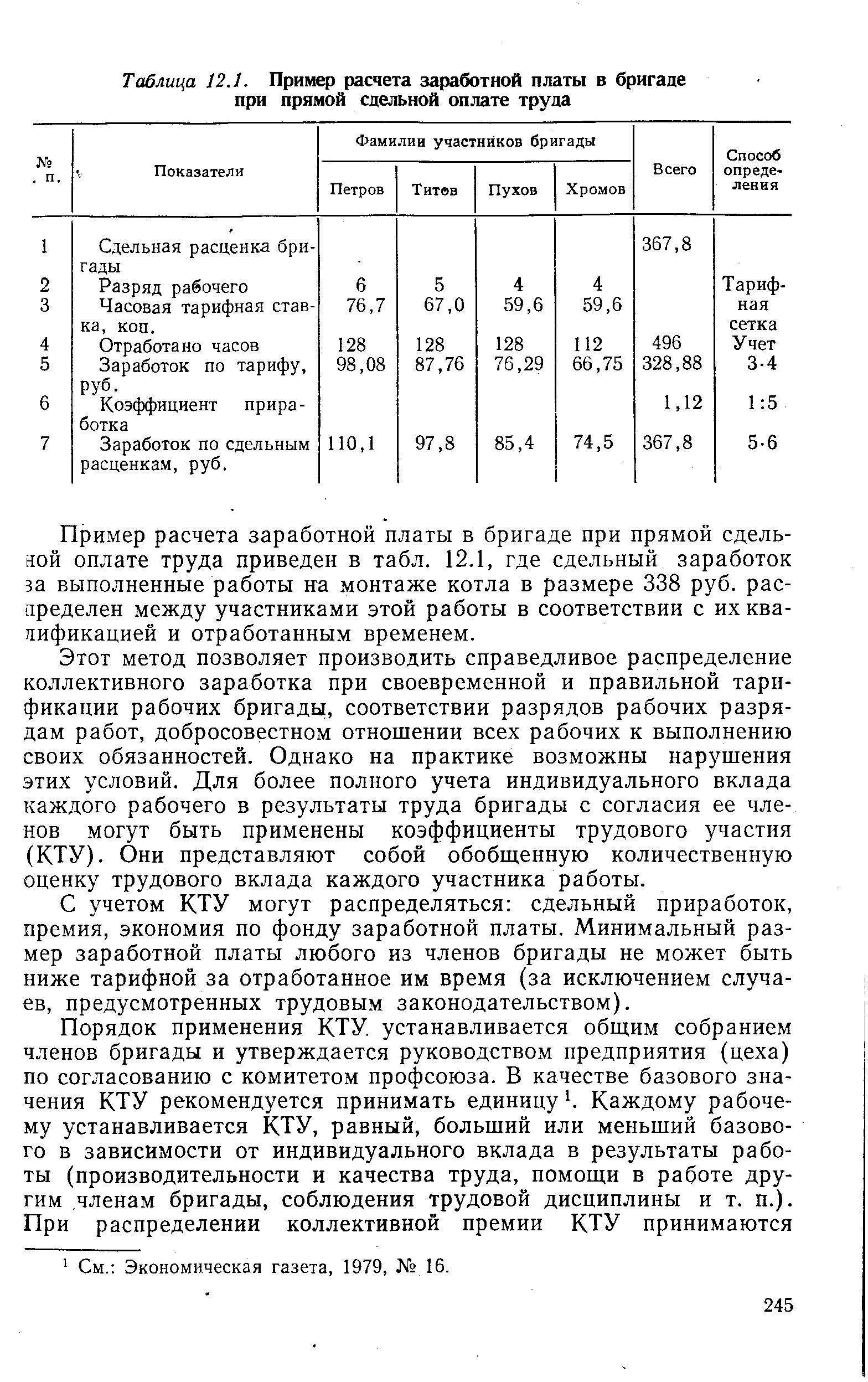

Пример расчета заработной платы в бригаде при прямой сдельной оплате труда приведен в табл. 14.1, где сдельный заработок за выполнение работы на монтаже котла в размере 395 руб. распределен между участниками этой работы в соответствии с их квалификацией и отработанным временем. [c.292]

При, прямой сдельной оплате труда заработок находится в прямой зависимости от количества произведенной продукции и расценок. Сдельная расценка Р определяется путем умножения часовой тарифной ставки [c.244]

| Таблица 12.1. Пример расчета заработной платы в бригаде при прямой сдельной оплате труда |  |

В строительстве применяются две формы заработной платы сдельная и повременная. Сдельная форма оплаты труда является основной, по которой оплачивается около 90% рабочих-строителей. Она подразделяется на прямую сдельную, аккордную и аккордно-премиальную. При прямой сдельной оплате труда рабочий получает заработную плату пропорционально объему выполненных работ по действующим расценкам за отдельные виды работ (1 м3 кирпичной кладки, 1 т перемещенного груза и т. д). [c.163]

При прямой сдельной оплате труда заработную плату (Зин.сд) определяют как произведение фактически выработанной годной продукции на действующие расценки [c.100]

Однако проведенный нами анализ роста производительности труда и заработной платы не подтвердил наличия на предприятиях отрасли пофакторной связи между этими категориями. Наличие такой связи нетрудно обнаружить в условиях сдельной оплаты труда. При прямой сдельной оплате труда заработная плата работника растет прямо пропорционально его выработке, и взаимосвязь между ростом производительности труда и заработной платы проявляется непосредственно. [c.29]

Прямая сдельная оплата труда может быть индивидуальной и коллективной (бригадной). Индивидуальная оплата применяется на работах, выполняемых одним рабочим, а коллективная — на работах, выполняемых бригадой рабочих. [c.151]

ПРЯМАЯ СДЕЛЬНАЯ ОПЛАТА ТРУДА — см Сдельная оплата труда. [c.381]

Простая (прямая) сдельная оплата труда характеризуется тем, что при ней размер расценки за единицу изделия не меняется в зависимости от выработки. [c.198]

Прямая сдельная оплата труда. Заработная плата начисляется за фактически выполненную работу (изготовленную продукцию) исходя из заранее установленных расценок за каждую единицу продукции соответствующего качества. [c.61]

При прямой сдельной оплате труда (3 ) заработная плата рабочего определяется по формуле [c.71]

Наряду с прямой сдельной оплатой труда, во многих случаях применяют сдельно-прогрессивную оплату труда, которая состоит в том, что каждая единица работы, выполненная рабочим сверх установленной нормы, оплачивается по более высокой расценке, чем в пределах нормы. Сдельно-прогрессивная оплата з значительно большей степени, чем прямая сдельная оплата стимулирует повышение призводительности труда. За счет уменьшения доли так называемых непропорциональных расходов ка единицу работы (продукции) получается экономия, часть которой служит источником для выплаты прогрессивно нарастающих надбавок к сдельным расценкам. Оплата по сдельно-прогрессивной системе производится по результатам месячной работы рабочего с учетом общего повышения производительности труда. [c.134]

Пример 5. Планируемая среднегодовая численность строителньо-монтаж-ных рабочих и рабочих подсобного производства 310 человек. Охват указанных рабочих аккордной и аккордно-премиальной системами оплаты труда возрос с 55% в базисном году до 65% в планируемом году. Соотношение выработки рабочих, охваченных аккордной и аккордно-премиальной системами оплаты труда, и рабочих с прямой сдельной оплатой труда, принятое в планируемом году, составляет 1,12. [c.167]

Основной формой оплаты труда рабочих-сантехников является сдельная оплата, которой охватывает 90—95% рабочих, занятых на эсновном производстве и 80—85% рабочих в подсобных производствах. Кроме прямой сдельной оплаты труда, на важнейших объектах и работах применяется сдельно-премиальная система оплаты труда, введенная в 1960 г. Оплата труда рабочих-повременщиков, оказывающих непосредственно влияние на выполнение плана работ (машинисты, крановщики, электромонтеры), осуществляется по повременно-премиальной системе. [c.168]

При прямой сдельной оплате труда заработок находится в прямой зависимости от количества произведенной про-дудцли и расценок. Сдельная расценка Р определяется умножением часовой тарифной ставки разряда работы 5 ч на выраженную в часах норму времени /н, т. е. [c.292]

ПРИМЕР В организации установлена прямая сдельная оплата труда. В октябре работник изготовил за месяц 500 единиц продукции. Сдельная расценка за единицу продукции - 17рублей. Следовательно, размер заработка сотрудника за октябрь составил [c.492]

Смотреть главы в:

Заработная плата в современных условиях -> Прямая сдельная оплата труда

Заработная плата с учетом требований налоговых органов -> Прямая сдельная оплата труда