На предприятии не применяются современные методы маркетинга и учета, из-за чего организационная структура компании сориентирована не на удовлетворение нужд и потребностей заказчиков, изменение ассортимента, а на лучшее использование производственных мощностей. Существующая система учета издержек с полным распределением затрат не стимулирует предприятие снижать цены. [c.252]

Системы учета издержек и выручки в бухгалтерском учете АО Российский текстиль мало коррелируют между собой. Издержки калькулируются по процессам с полным распределением затрат пропорционально заработной плате основных производственных рабочих, т.е. на конец периода мы имеем стоимость прядения, ткачества, отделки (причем вместе с непроизводственными расходами). [c.256]

Качественный финансовый менеджмент инновационной научно-технической фирмы невозможно осуществлять без автоматизированной системы учета издержек на всех стадиях создания товара-новации и анализа результатов финансовой деятельности. К сожалению, такая система для рассматриваемых нами фирм не существует в России в виде разработанного программного продукта. [c.129]

Если на предприятии отсутствует система учета издержек вследствие [c.42]

Названная система учета издержек и распределения прибыли предусматривает обязательное изъятие добавочного капитала (прибыли) в копилку компании, из которой в дальнейшем и строится бюджет, а с другой стороны, в фонд заработной платы команды процесса. Таким образом, бюджет каждого бизнес-процесса остается неизменным. Изменение объема бюджета допускается в случае, когда за него проголосовала более 50 процентов членов совета менеджеров. Как правило, увеличение или уменьшение бюджета должно аргументироваться увеличением экономических показателей бизнес-процесса, а также гарантироваться его руководителем. [c.214]

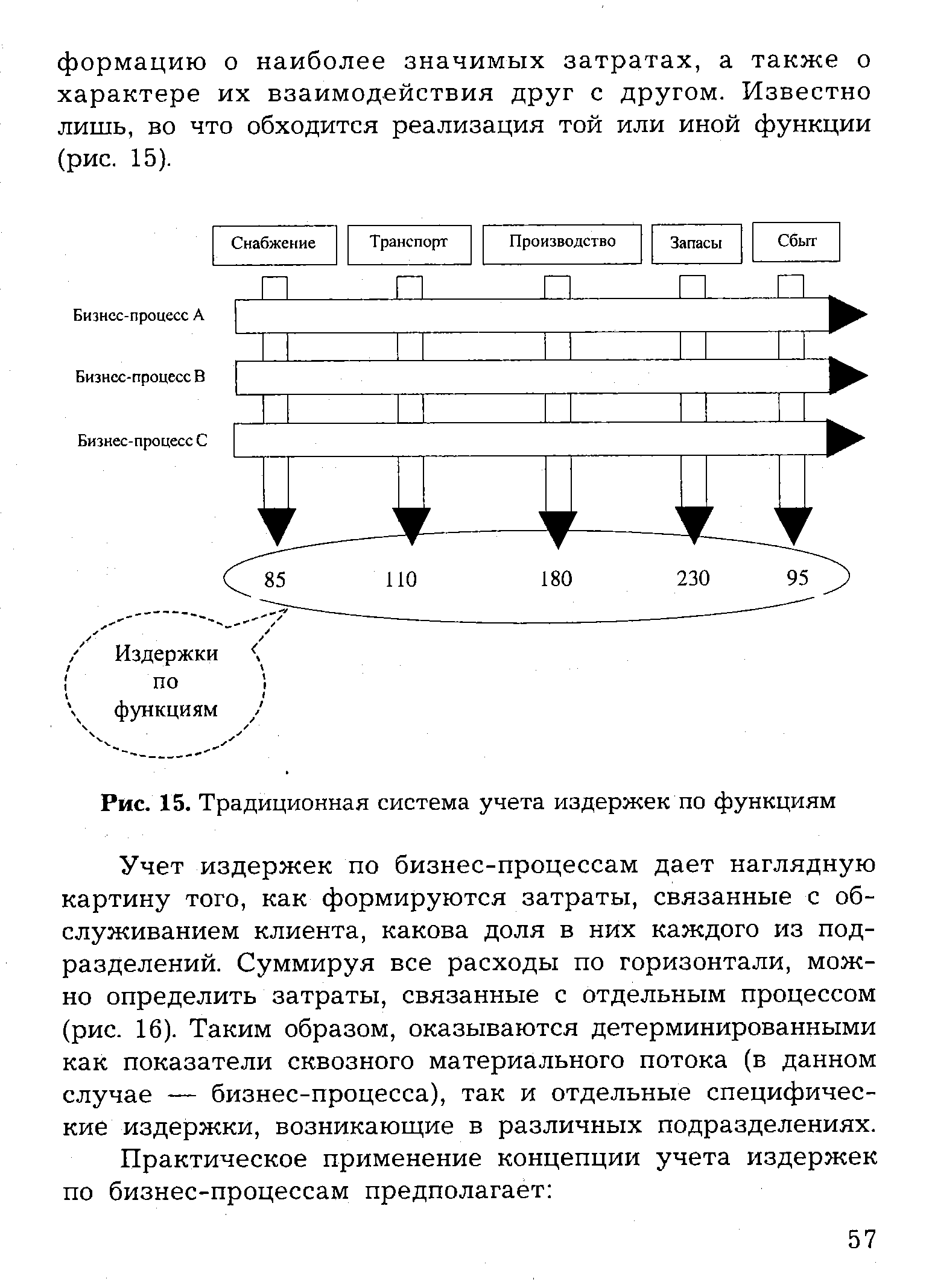

| Рис. 15. Традиционная система учета издержек по функциям |  |

В-четвертых, показатели, используемые для оценки степени приближения к решению задач, должны основываться на надежных данных. Многие предприятия используют системы учета издержек, которые не отражают истинного положения дел. Например, накладные расходы часто учитываются в процентах к объему продаж, а не в реальных абсолютных значениях. Обычно это приводит к занижению прибыли от продажи наиболее удачных товаров и сокрытию истинных издержек, связанных с производством и сбытом не пользующейся спросом продукции. [c.124]

Что дает производству учет издержек производства Учет издержек производства включает в себя финансовый учет, а также анализ и контроль издержек производства. При эффективной системе учета издержек производства счетный план связывается с реалистическим калькулированием издержек производства, чтобы обеспечить руководство информацией, необходимой для планирования будущих прибылей, и чтобы можно было вести хронологические записи финансовой деятельности. [c.297]

Отнесение тех или иных расходов на неправильную статью приводит в системе учета издержек производства к аккумуляции ошибок. Скажем, если накладные расходы в сумме 2 тыс. долл. будут отнесены на продукт А, в то время как в действительности их следовало отнести на продукт Б, то получится искаженное представление о рентабельности не только продукта А, но и продукта В. [c.298]

Учет издержек производства в настоящее время рассматривается как необходимость во всех крупных промышленных компаниях, наряду с этим непрерывно растет число мелких фирм, обращающихся к системе учета издержек производства как к исходному моменту при составлении реалистических планов прибылей. Конечно, в этом есть и свои минусы. Во-первых, учет издержек производства сам связан с известными затратами, и при этом значительными, если только он не окупает себя снижением каких-либо других расходов. При применении этой системы бухгалтерский учет становится более детальным и сложным, чем при составлении обычных отчетов о финансовой деятельности компании за определенный период. Применение системы учета издержек производства связано с составлением финансовых планов и контролем за их выполнением, оно требует также обучения каждого администратора и начальника в компании приемам, знание которых необходимо для успешного применения данной системы. [c.298]

Основное достоинство системы учета издержек производства состоит в том, что она позволяет точно определять место возникновения затрат и, следовательно, дает реальную возможность для их снижения. Старый огульный метод сокращения издержек административными приказами приводит только к тому, что ставит в невыгодное положение те подразделения компании, которые достигли хороших показателей в работе, и постоянно порождает действительные источники убытков — недостаточную эффективность и бесполезные траты. [c.298]

Независимо от степени совершенства системы учета издержек производства в данной компании применяемые в ней методы калькулирования издержек производства должны устанавливаться с оглядкой на соответствующие методы, применяемые во всей данной отрасли. Если одна из компаний, выпускающих какую-то продукцию, при определении ее цены исходит из необоснованно заниженных накладных расходов, то от этого страдают все конкуренты этой компании. Все другие компании, производящие аналогичную продукцию, будут вынуждены продавать свою продукцию по той же цене и нести на этом убытки. [c.299]

Учет издержек производства входит в функции финансового отдела Но поскольку действие системы учета издержек производства распространяется на всю компанию в целом, то необходимо, чтобы все руководящие работники, особенно руководители производства, знали весь механизм этой системы, с тем чтобы обеспечить ее функционирование. [c.302]

Может быть, в компании, в которой вы работаете, пока не создана система учета издержек производства, включающая в себя функции финансового планирования и контроля за издержками производства, но если она относится не к числу отсталых, а к числу развивающихся компаний, [c.302]

Введение системы учета издержек производства. Какой бы руководя-, щий пост в системе производства вы ни занимали, ваша помощь будет необходима в разработке и применении соответствующих методов калькуляций и контроля издержек производства. [c.303]

Если в компании отсутствует система учета издержек производства, то вряд ли можно говорить о наличии в такой- компании продуманных организации и управления, так как управление предусматривает всестороннюю оценку и анализ выполняемой работы. Поскольку эффективность системы контроля издержек производства зависит от совершенства организации, то последнюю следует подвергнуть всестороннему и тщательному. анализу. Обыкновенно небольшим компаниям для этой цели приходится приглашать консультантов по вопросам управления, если только кто-нибудь из их собственных администраторов не окажется в достаточной мере сам знаком с принципами и практикой научного управления. С того момента, когда в компании вводятся научные организация и управление, необходимо рассмотреть и организацию методов контроля за издержками производства. [c.303]

Эффективная система учета издержек производства представляет собой комплекс данных об основных затратах и меры контроля. Точный характер системы зависит от характера коммерческого предприятия, вида и объема сделок с потребителями и требований производственного процесса. Совершенно различные системы учета издержек производства необходимы для двух основных видов производственных операций — непрерывного и прерывного (работа по индивидуальным заказам) производства. [c.552]

Наиболее современные системы учета затрат применяют буквы, цифры или их комбинации для обозначения инвентарных счетов по учету. В системе учета издержек производства обычно имеется большое количество счетов материалов. Фирма может иметь более сотни различных товаров на своем складе. Она может применять шифры для обозначения определенных групп материалов и даже для отдельных материалов. [c.556]

Производственные накладные расходы представляют собой реальные затраты. Они должны стать частью издержек производства изготовленных изделий. Однако производственные накладные расходы невозможно относить непосредственно к отдельным процессам или продукции. Система учета издержек производства должна выработать какой-то метод расчета накладных расходов и их последующего распределения по изделиям или производственным подразделениям. [c.559]

Отчет о затратах на выполнение работ. Отчет о затратах-на выполнение работ является основным отчетным документом в любой системе учета издержек производства в отрасли с прерывным характером производства. [c.561]

Издержки производства и нормативные затраты. Мы много слышим о нормативных затратах в связи с калькуляцией издержек производства. Надежная система учета издержек производства важна для большинства промышленных предприятий любого размера. Однако система нормативных затрат не обязательна. Система учета издержек производства может функционировать без нормативных затрат. [c.562]

Нормативные затраты представляют собой заранее определенные затраты на единицу каждого производимого продукта. Для определения нормативных затрат компания заранее рассчитывает количество и стоимость основных материалов, прямого труда и накладные расходы на каждую единицу данного изделия. Конечно, там, где нормативные затраты составляют часть системы учета издержек производства, общие результаты обычно бывают гораздо лучшими. При действии системы нормативных затрат руководство может определить заранее стоимость, производства каждой единицы производимого продукта (используя систему нормативных затрат), определить фактические затраты на производство единицы данной продукции (с помощью метода учета себестоимости) и сравнить фактические затраты с нормативными и затратами в прошлом, чтобы определить, не слишком ли растут затраты. [c.562]

Бюджетная программа также зависит от эффективной системы учета затрат. Система учета издержек производства должна представлять ран- [c.578]

Система учета издержек, составления бюджета и планирования прибыли [c.59]

Система учета издержек [c.190]

Система учета, предназначенная для планирования операций и контроля издержек по центрам ответственности. Учет ведется так, чтобы показать издержки в том виде, как их можно контролировать внутри организационной структуры жизни (процесса функционирования) предприятия (фирмы). [c.410]

Решение лежит в плоскости изыскания внутренних резервов самофинансирования. Главной причиной отсутствия средств у предприятий является загруженность по сырью в среднем на 30-40% от проектных мощностей, что привело к резкому снижению общей массы прибыли при сохранившихся на относительно прежнем уровне постоянных и условно-постоянных издержках. Существующая система учета затрат на производство является оперативной по отношению к определению влияния на себестоимость внешних факторов, как то рыночных цен, спроса на товарную продукцию и т.п., а также внутрипроизводственных факторов формирования издержек. Детальный анализ издержек производства и определение путей их снижения следует начинать с оптимизации общего объема производства, прибыли и себестоимости, что достаточно эффективно решается в системе "директ-костинг", применяемой в зарубежном производственном учете. Не вдаваясь в подробности, следует отметить, что она позволяет предприятию получить оценки объема производства, цен на продукцию, уровня постоянных расходов и пр., с учетом требований его устойчивого финансового состояния. Бесприбыльное производство (выручка от реализации равна себестоимости) при этом выражается критической точкой объема производства. Наращивание или снижение которого будет соответственно приводить к прибыли или убытку при сложившемся уровне постоянных издержек. Очевидно, что между значением критической точки объема производства и уров- [c.55]

Информационная обоснованность решений в области управления себестоимостью может быть обеспечена на основе соответствующей организации бухгалтерского учета издержек. Система учета затрат призвана иметь характеристики, отвечающие не только требованиям законодательства, но и потребностям управленческого персонала. [c.197]

Организация системы сегментарного учета предполагает специальную кодировку затратных и доходных статей центров ответственности для их детального отражения в системе управленческого учета и для последующего составления сегментарной отчетности. Решение этих задач требует корректировки рабочего плана счетов ЗАО Провизор . Рассмотрим этот вопрос на примере организации учета издержек обращения. [c.95]

Первые высказывания о необходимости формирования самостоятельной информационной системы об издержках производства и о том, какой ей быть, появились еще в начале XX в. в книге Г. Эмерсона Производительность труда как основа оперативной работы и заработной платы . В данном сочинении впервые была предпринята попытка выделить учет издержек производства в самостоятельное направление учетной работы. [c.4]

В бухгалтерском управленческом учете одним из альтернативных традиционному отечественному подходу к калькулированию является подход, когда по носителям затрат планируется и учитывается неполная, ограниченная себестоимость. Эта себестоимость может включать только прямые затраты, она может калькулироваться на основе только производственных расходов, т.е. расходов, непосредственно связанных с производством продукции (работ, услуг), даже если они косвенные. В каждом случае полнота включения затрат в себестоимость разная. Однако общим для этого подхода является то, что некоторые виды издержек, имеющие отношение к производству и реализации продукции, не включаются в калькуляцию, а возмещаются общей суммой из выручки. В этом состоит сущность системы учета неполной себестоимости. [c.164]

Для учета издержек выбраны свободные коды счетов — 30, 31, 32 и 33. Это так называемые счета-экраны (или транзитные, зеркальные счета). Финансовая бухгалтерия занимается лишь синтетическим учетом издержек, а потому содержит информацию об общей сумме затрат на производство готовой продукции (ГП), не учитывая место их возникновения. Так, из системы финансового учета можно почерпнуть сведения о суммарных материальных затратах за период. Они составили 1500 руб. (проводка 6). [c.344]

Данная глава посвящена системам нормативных издержек, которые представляют собой системы учета и определения себестоимости на основе оценок затрат, которые должны быть понесены в соответствии с нормами, а не на основе издержек, понесенных фактически. Рассматриваются проблемы применения системы Стандарт-Кост . [c.166]

Дифференцированные издержки не отражаются в системе учета издержек на регулярной основе. Их состав подбирается для проведения анализа по каждой конкретной проблеме. В дифференцированные издержки включают только те статьи себестоимости, которые являются различными при разных условиях. Из их состава особого рассмотрения заслуживают вмененные издержки по капитальным вложениям. Дифференцированные издержки всегда отно-13 Т. П. Карпова [c.361]

Основные проблемы, возникающие при разделении издержек на НИОКР, -неполный учет издержек и отсутствие защиты коммерческой тайны. Неполный учет издержек объясняется отсутствием системы учета издержек на инновационную деятельность. В результате многие кооперационные мероприятия базируются либо на устной договоренности между руководителями, либо на формальных договорах о техническом сотрудничестве. Поэтому нередко возникают ситуации, когда поставщик, получив неоценимую техническую помощь со стороны потребителя, успешно реализует улучшенное сырье его конкурентам и т. п. [c.340]

Зачем необходимо знать, сколько стоит выпуск определенного продукта Для продажи своих товаров с прибылью фабриканты должны знать, во что обходится выпуск их продукции, сколько нужно материалов, рабочей силы и накладных расходов для включения в цену каждого продукта. Когда промышленная фирма устанавливает цены на свои продукты на основе неправильной системы учета издержек производства, ее цены для потребителя, могут оказаться или слишком высокими или слишком низкими. При слишком низких ценах фабрикант получает недостаточные прибыли и, что еще важнее, другие компании в этой отрасли должны также устанавливать низкие цены или сокращать объем реализации. Если цена слишком высокая по сравнению с ценой других компаний, то часть объема реализации этих товаров переходит к конкурентам. Конечно, некоторые продукты нельзя производить рентабельно. Учет издержек производства определяет рентабельность производимых и продаваемых продуктов. Многие компании анализируют затраты своих наиболее легкореализуемых товаров и узнают, что они легко продаются только потому, что продаются в убыток. Многие компании прекращают производство таких продуктов, после того как узнают, что продажные цены на них ниже производственных затрат и, вероятно, останутся на этом уровне. [c.551]

Системы учета издержек производства в таких отраслях относят производственные затраты на определенные процессы, операции или деятельность, определяя затраты на единицу путем усреднения всех затрат по продукции обильного брака за типичный период времени. Подобные системы подходят в тех случаях, когда речь идет о процессе производства, повторяющемся непрерывно и стандартизирование, ж нет необходимости выделять отдельные виды продукции. Процедуры учета при непрерывном процессе производства гораздо менее сложны, а поэтому менее дорогостоящи, чем методы учета издержек призводства при операциях по заказу. В них нет большого количества деталей, применяющихся на заводах прерывного производства, где приходится прямые затраты труда и прямые затраты материалов относить на определенные изделия. [c.552]

Система учета издержек производства, которая ходько что рассматривалась, покрывает большинство потребностей фирм, производящих только небольшое количество изделий для удовлетворения довольно постоянного спроса и постепенно применяющих одни и те же производственные процессы. Однако при прерывном производстве, когда выпускается много различных изделий по специальным заказам, система учета издержек производства должна более прямо определять издержки по производству продукта путем отнесения затрат на каждую единицу изделия. Учет затрат при прерывном производстве состоит в распределении отдельных производственных затрат на единицы изделий. Калькулятор обычно сталкивается с несколькими основными элементами затрат. Распределение элементов затрат и выделение различных видов затрат представляет собой одну из основных задач калькулятора при учете затрат при производстве по заказам. Он относит стоимость материалов, рабочей силы и накладные расходы по производству на отдельные операции или группы. [c.554]

В вышедшей годом позже книге другого американского экономиста, Т. Дауни [18], рассматривался упрощенный стандарт-кост , излагались методы и техника бухгалтерских проводок в стабильной оценке и с последующей корректировкой их для приведения результатов учета к фактическому уровню, т.е. предлагалась бухгалтерская система учета производственных издержек, использующая принцип отклонений и поправочных коэффициентов лишь в итоговых цифрах, чтобы отчетливее отделить затраты, обусловленные производственной деятельностью предприятия, от всех прочих. [c.187]