Рентабельность предприятия представляет собой отношение прибыли к сумме основных производственных фондов и нормируемых оборотных средств. При разработке пятилетни) и годовых планов показатель рентабельности рассчитывается в виде общей и расчетной рентабельности. [c.262]

Наряду с показателями общей и расчетной рентабельности предприятий для определения цен на отдельные виды продукции, а также для аналитических целей, используют показатель рентабельности продукции. Его рассчитывают по отдельным видам продукции и по всей продукции как отношение прибыли, получаемой от реализации продукции, к полной ее себестоимости [c.263]

Такое исчисление рентабельности продукции не противоречит определению общей и расчетной рентабельности, так как повыше.-ние рентабельности продукции — основной интенсивный фактор роста рентабельности предприятия в целом. [c.263]

Снижение затрат на производство и реализацию продукции означает экономию общественного труда и является источником роста прибыли и рентабельности предприятия. Уменьшение себестоимости только на 1% позволяет экономить сотни миллионов рублей. В двенадцатой пятилетке поставлена задача снизить себестоимость промышленной продукции на 4%. [c.209]

С ценой и прибылью непосредственно связано понятие рентабельность, означающее прибыльность, доходность предприятия. Рентабельное предприятие не только возмещает свои затраты на производство и реализацию продукции, но и получает прибыль. До сентябрьского (1965 г.) Пленума ЦК КПСС рентабельность в целом по предприятию определялась как отношение прибыли к полной себестоимости продукции (работы). Однако при этом совершенно не учитывались сверхнормативные запасы материалов, топлива, энергии, а степень эффективности использования основных фондов учитывалась недостаточно. [c.262]

Сумма прибыли,, а следовательно, и уровень рентабельности предприятия зависят от объема производства и реализации продукции, произведенных затрат и установленных государством оптовых цен на производимую предприятием продукцию. [c.263]

В процессе, анализа необходимо установить количественное влияние различных факторов на уровень рентабельности, в том числе влияние изменения размера фактической прибыли (но сравнению с планом или прошлым периодом), а также влияние изменении стоимости производственных фондов. Методику анализа рентабельности предприятия можно проиллюстрировать данными табл. 4.14. [c.268]

Через частные показатели формула рентабельности предприятия принимает следующее выражение (по данным табл. 4.15) [c.269]

Арендная плата представляет собой заранее зафиксированную в договоре с вышестоящей хозяйственной организацией часть выручки, которая устанавливается в абсолютной сумме и перечисляется ей в обусловленные сроки. Арендную плату определяют с учетом отчислений в централизованные фонды и резервы вышестоящих организаций на их содержание и решение общеотраслевых задач н обоснованных (но согласованному порядку расчета) суммах в зависимости от остаточной стоимости н технического уровня арендуемых основных фондов, величины передаваемых во временное пользование оборотных средств, рентабельности предприятий, спроса па производимую продукцию (оказываемые услуги), особенностей материально-технического снабжения и других объективных для арендного предприятия факторов. [c.318]

Инфляция и финансовые результаты деятельности предприятия. Методы исчисления реальной рентабельности предприятия. Особенности финансового анализа с учетом инфляционных факторов. Инфляция и переоценка активов. Методы оценки рыночной стоимости предприятия в условиях инфляции. Инвестиционная политика в условиях инфляции и инфляционная коррекция методов анализа инвестиционных проектов. Особенности управления оборотными активами и коммерческой политики предприятия в инфляционной среде. [c.473]

Вычислим по формуле (4.2.4), какой станет рентабельность предприятия при увеличении цены на 10 % при прежних ставках отчислений [c.120]

Индекс себестоимости рассчитывают по товарной продукции предприятия, чтобы была достигнута увязка показателя изменения себестоимости с показателями рентабельности предприятия. Если же определять индекс не по товарной продукции, а по валовому обороту, экономия (перерасход) будет учитываться несколько раз. [c.314]

В финансовом плане определяется рентабельность предприятия. Рентабельность предприятия выражается двумя величинами — общей и расчетной рентабельностью. [c.330]

В новых условиях планирования и экономического стимулирования предприятия значительно больше заинтересованы в улучшении структуры своих основных производственных фондов, в частности в повышении удельного веса их активной части. Плата за фонды играет заметную положительную роль и в этом отношении. Известно, что она взимается со всей стоимости основных производственных фондов безотносительно к их структуре. Если последняя совершенствуется, т. е. увеличивается удельный вес машин и оборудования в общей массе основных фондов, то при прочих равных условиях возрастают выпуск продукции и прибыль на единицу основных фондов, а следовательно, повышаются фондоотдача и рентабельность. Предприятие, таким образом, благодаря дальнейшему экономическому механизму само оказывается заинтересовано в дальнейшем совершенствовании структуры основных производственных -фондов, [c.17]

Денежная, или стоимостная, оценка основных фондов необходима для планирования расширенного воспроизводства основных фондов, установления их общего объема, динамики и структуры, определения степени износа средств и орудий труда по отдельным предприятиям (объединениям) и электротехнической промышленности в целом, размера амортизационных отчислений, величины платы за фонды, расчета уровня рентабельности предприятий. [c.32]

Рентабельность промышленных предприятий угольной промышленности в 1994 г., исчисленная как отношение балансовой прибыли к стоимости производственных фондов, составляла 3,8 %, а по отношению к себестоимости - гс - -1,9 %. Из 37 угледобывающих предприятий отрасли 35 % были в 1994 г. убыточными. На наиболее рентабельных предприятиях рентабельность (исчисленная в % к производственным фондам), составляла +19 %, на наиболее убыточных - минус 32 %. [c.263]

В новых условиях хозяйствования рентабельность (прибыльность, доходность) становится одним из обязательных оценочных показателей производственно-хозяйственной деятельности предприятий. Уровень рентабельности предприятия определяется отношением суммы прибыли к стоимости основных производственных фондов и нормируемых оборотных средств. Такой метод определения рентабельности отличается от метода, применявшегося до хозяйственной реформы, когда этот показатель исчисляли как отношение прибыли к полной себестоимости товарной продукции. Новый порядок определения рентабельности отражает непосредственную связь этого показателя с основными и оборотными фондами предприятия, стимулирует улучшение их использования. [c.417]

Анализ рентабельности предприятия рассмотрим на примере, исходные данные которого приведены в табл. 65. [c.421]

Кроме рентабельности предприятия в целом, анализируют рентабельность реализованной продукции (работ), определяемую путем отнесения прибыли от реализации к полной себестоимости реализованной продукции (работ), а также рентабельность отдельных видов продукции (работ), исчисляемую как отношение прибыли от реализации данной продукции (работы) к полной себестоимости продукции (работы). [c.422]

Но плановое ведение производства в масштабе всего народного хозяйства страны в условиях социализма предполагает создание на основе хозяйственного расчета нормальных и равных условий воспроизводства всем предприятиям, независимо от природно-геологических условий их деятельности, поэтому в социалистическом хозяйстве в силу действия закона стоимости возникает необходимость свести индивидуальные затраты к общественно необходимым и нейтрализовать влияние природно-геологических условий на рентабельность предприятий. Эта проблема разрешается при социализме более гибкой системой цен и другими экономическими методами. [c.99]

Коэффициенты доходности рентабельности предприятия [c.58]

Общая рентабельность предприятия (Ро) [c.58]

Чистая рентабельность предприятия (Рч) [c.58]

В число членов формулы финансовой устойчивости предприятия Z показатель рентабельности предприятия Ро входит с наибольшим весовым коэффициентом, что предопределяет существенное значение уровня рентабельности производственных фондов в финансовой устойчивости предприятия. [c.118]

Учет и планирование основных фондов производят в соответствии с их структурой в стоимостных и натуральных показателях. Стоимостные показатели используют для учета динамики основных фондов, планирования их расширенного воспроизводства, установления степени износа, определения амортизационных отчислений, себестоимости продукции и рентабельности предприятий, а также для организации хозяйственного расчета. [c.22]

Из формулы видно, что рентабельность предприятия находится в прямой зависимости от полученной прибыли и от фондоотдачи основного капитала и оборотного капитала. [c.68]

Понятие о себестоимости и цене продукции, прибыли и рентабельности предприятия [c.69]

Важнейшей задачей товарного хозяйства является правильное и рациональное смешение компонентов в товарные нефтепродукты. От этого во многом зависят качество товарной продукции, ее выход, а следовательно, и рентабельность предприятия. [c.194]

Большие резервы роста прибыли и уровня рентабельности предприятий нефтеперерабатывающей промышленности кроются в применении методов математического программирования при разработке плана основного производства завода. В этом случае имеется возможность повысить прибыль предприятия не только за счет более рационального смешения отдельных компонентов при приготовлении товарных нефтепродуктов, но и в результате снижения затрат на обработку в результате опти- [c.225]

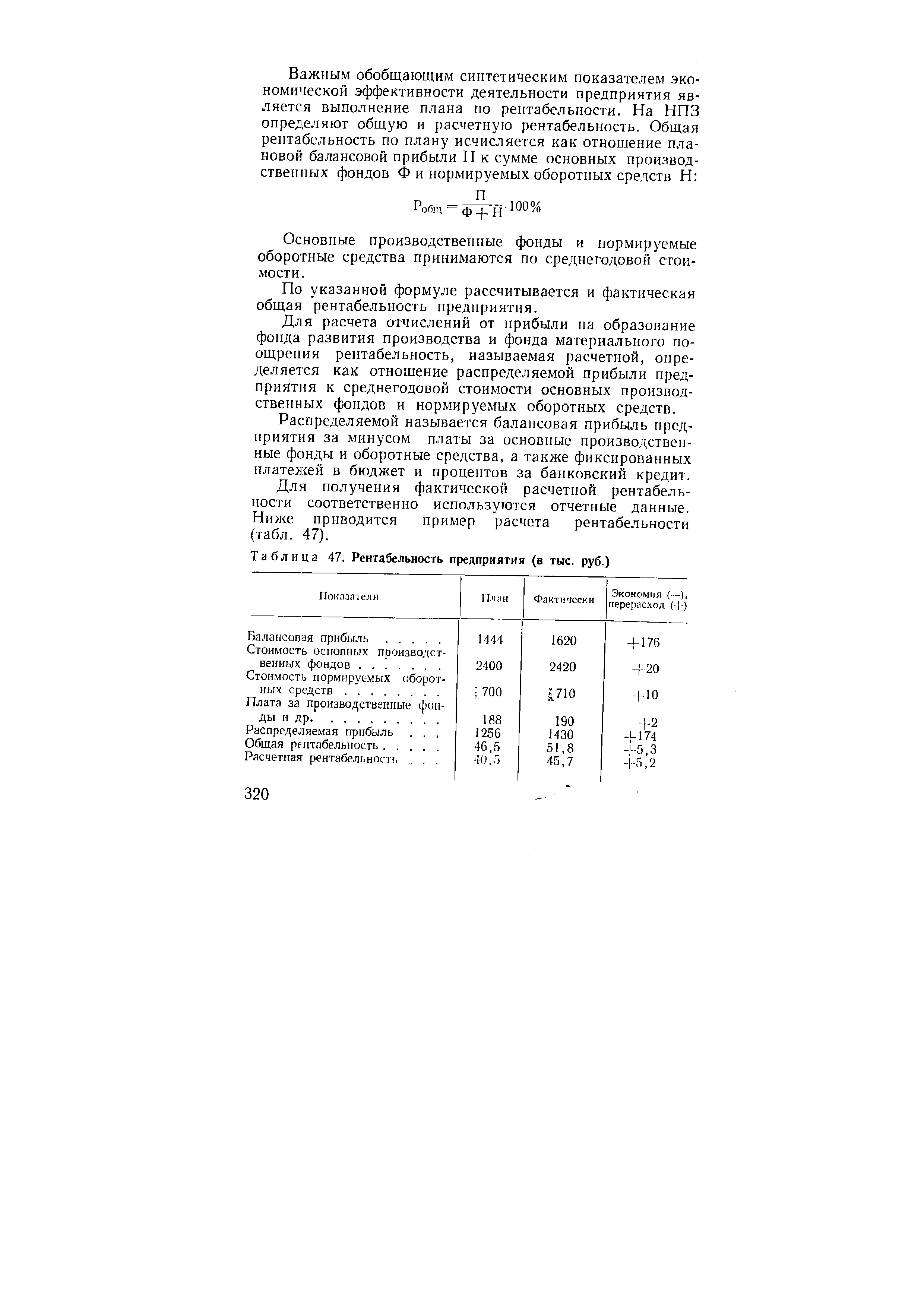

По указанной формуле рассчитывается и фактическая общая рентабельность предприятия. [c.320]

| Таблица 47. Рентабельность предприятия (в тыс. руб.) |  |

Пусть в примере (4.2.3) Zn n увеличилась на 10 %, т. е. изменилось значение а а = 0.54 тогда, чтобы рентабельность предприятия осталась [c.119]

Таким образом, формулы, предлагаемые для расчета ставок рентных платежей, не решают основной проблемы элеминиро-вания влияния на рентабельность предприятий природных факторов и факторов, зависящих от деятельности коллектива предприятия. [c.112]

Снижение удельной реализации может явиться следствием недостаточно эффективного использования основных средста (низкий коэффициент экстенсивного использования оборудования, затягивание сроков освоения новой техники, большие технологические потери и т. д.) или результатом неоправданного роста остатков нормируемых оборотных средств. Поэтому в. процессе анализа необходимо выявить причины простоев отдельных технологических установок, обратив особое внимание на темпы освоения новой техники, следует также выявить излишние, ненужные товарно-материальные ценности, которые, находясь на балансе и не обеспечивая роста реализации и прибыли, снижают общую рентабельность предприятия. [c.182]

Пример расчета. Предположим, что предполагается провести техническое перевооружение действующего предприятия, оно требует 300 млн. руб. затрат. В результате технического перевооружения на предприятии будет достигнут ежегодный прирост прибыли в сумме 75 млн. руб., рентабельность предприятия по отчетным данным составляла 20%. Общая эффективность капитальных вложений составит 0,25 (75 300) она выше нормативной и фактически достигнутой рентабельности. Следовательно, такое направление капитальных вложений целесообразно1. [c.197]

Смотреть страницы где упоминается термин Рентабельность предприятия

: [c.262] [c.262] [c.236] [c.87] [c.111] [c.85] [c.56] [c.67] [c.155] [c.362] [c.11] [c.278] [c.41]Смотреть главы в:

Финансы предприятий -> Рентабельность предприятия

Справочник директора предприятия изд.5 -> Рентабельность предприятия