Как упоминалось выше, стоимость опциона колл или пут при немедленном исполнении называется внутренней стоимостью. Она равна нулю для опциона с проигрышем и разности между курсом акции и ценой исполнения для опциона с выигрышем. Другими словами, термины с проигрышем и с выигрышем имеют одинаковое значение для опционов пут и колл . [c.667]

Опцион "с проигрышем" Опцион "с выигрышем" [c.155]

Можно интуитивно прийти к объяснению, почему так себя ведет временная стоимость. Во-первых, рассмотрим опцион "с проигрышем". По мере того, как опцион "удаляется от выигрыша", вероятность его "движения к выигрышу" до истечения срока контракта уменьшается, так как необходимое изменение курса спот прогрессивно увеличивается и, следовательно, становится менее вероятным. Таким образом, чем "дальше опцион от выигрыша", тем меньше шансов для его держателя извлечь прибыль от исполнения опциона. Этот опцион становится все менее и менее ценным для держателя, тогда как риск убытков для продавца уменьшается, и премия, требующая возмещения риска, становится меньше. [c.157]

В табл. 14.1 опционы с ценой исполнения 1,35 долл. - это опционы "с выигрышем", так как гарантированная покупная цена фунта стерлингов ниже, чем наличная цена. Фунт стерлингов можно было бы купить по гарантированной цене и немедленно продать по наличной с извлечением прибыли. Опционы с ценой исполнения в 1,45 долл. - это опционы "с проигрышем", так как гарантированная покупная цена фунта стерлингов выше, чем наличная цена. Опционы "с выигрышем" стоят дороже, чем опционы "без выигрыша", так как потенциальная немедленная прибыль (внутренняя стоимость) должна быть оплачена. Опционы "без выигрыша" стоят дороже, чем опционы "с проигрышем", так как последние предполагают перенесение части риска на хеджера. Покупатель опциона колл с ценой исполнения 1,45 долл. не получает компенсации за рост стоимости фунта стерлингов до 1,45 долл., таким образом, он сам "поглощает" эту часть риска. [c.159]

Продать опцион колл с ценой исполнения 40 или 45. Это опцион с проигрышем , поэтому имеющаяся премия полностью состоит из временной стоимости. По этой причине размеры премии будут меньше, но эта стратегия дает вам два преимущества. Во-первых, будет легче отменить позицию с прибылью, потому что временная стоимость будет исчезать, даже если рыночная сто- [c.24]

Пример Предположим, что третий опцион — с проигрышем . Его цена исполнения 65, однако текущая рыночная стоимость акций составляет 52 доллара за каждую. Небольшие изменения рыночной стоимости акций мало или совсем не влияют на уровень опционной премии, которая состоит полностью из временной стоимости. Чем дальше уходит текущая рыночная стоимость акций от цены исполнения опциона, тем меньше влияние на премию опциона. Дельта этого опциона понижается тем сильнее, чем больше становится проигрыш. [c.47]

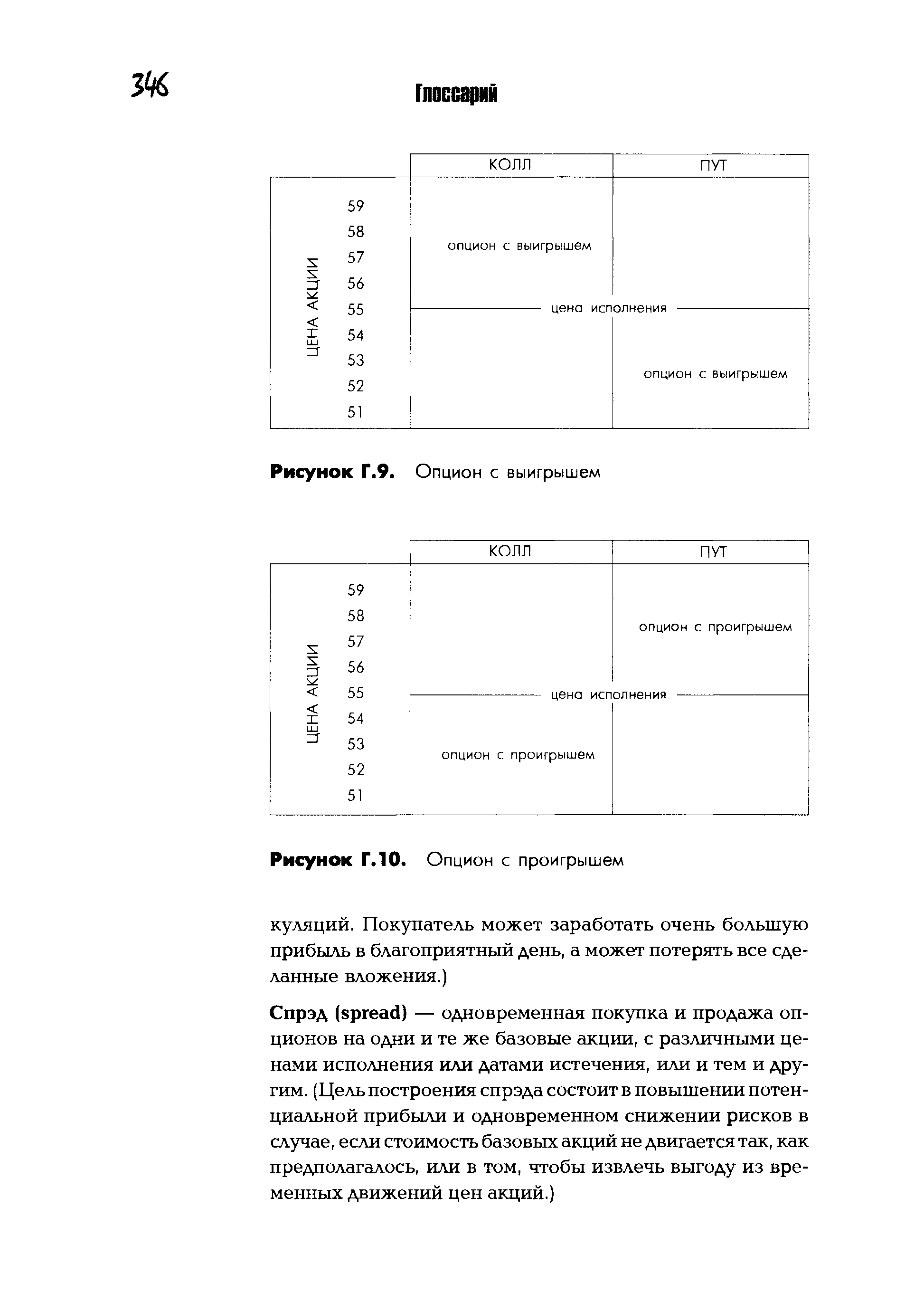

| Рисунок Г.10. Опцион с проигрышем |  |

Все опционы можно подразделить на три категории 1) опционы с выигрышем 2) опционы без выигрыша 3) опционы с проигрышем. Опцион с выигрышем — это такой опцион, который в случае его немедленного исполнения принесет инвестору прибыль. Опцион без выигрыша — это опцион, который при немедленном исполнении выразится в нулевом притоке средств для держателя опциона. Опцион с проигрышем — это опцион, который в случае его немедленного исполнения приведет инвестора к финансовым потерям. Опцион колл будет с выигрышем, когда Р>Х, без выигрыша — при Р = X, с проигрышем — при Р < X. Опцион пут будет с выигрышем, когда Р < X, без выигрыша — при Р = X, с проигрышем — при Р>Х. Опционы исполняются, если на момент исполнения они являются опционами с выигрышем. [c.91]

Если выписывается опцион с выигрышем, то в качестве маржи вносится определенный процент от стоимости акций плюс сумма выигрыша опциона. Если опцион с проигрышем, то из указанной стоимости акций вычитается сумма проигрыша опциона. [c.94]

Инвестор может выписать покрытый опцион. Это означает, что в момент заключения контракта он уже располагает акциями, которые требуется поставить. Данные бумаги могут приобретаться за счет кредита брокера, то есть открытия к него счета маржи по кассовой сделке. Если выписывается опцион с проигрышем, то внесения гарантийной суммы не требуется. При продаже опциона с выигрышем гарантийные платежи также не взимаются, однако счет маржи по кассовой операции уменьшается на величину выигрыша опциона. [c.95]

Опцион с проигрышем - это опцион, который при немедленном его исполнении приводит держателя опциона к финансовым потерям. [c.70]

Чем больше времени до исполнения опциона, тем больше шансы на рост его стоимости. Для опциона без выигрыша, т.е. не имеющего внутренней стоимости, большой срок до исполнения всегда означает возможность приобрести ее. Временная стоимость у такого опциона самая большая. Но и опцион с проигрышем, имеющий Длительный срок до исполнения, может приобрести за этот срок стоимость. [c.77]

Так же как и в отношении опционов колл , опцион пут будет без выигрыша, если рыночный курс базисной акции приблизительно равен цене исполнения. Однако термины с проигрышем и с выигрышем имеют противоположные значения для опционов пут и колл . А именно, если рыночный курс базисной акции выше цены исполнения, то это опцион пут с проигрышем если рыночный курс ниже цены исполнения, — опцион пут с выигрышем. На рис. 20.8 показано, каким образом данные термины используются применительно к опциону пут . [c.667]

Если цена исполнения опциона колл выше цены спот, то такой опцион называется "с проигрышем", и внутренняя стоимость равна нулю. Цена исполнения опциона пут ниже цены спот также не обеспечивает немедленной прибыли, и следовательно, опцион тоже "с проигрышем", с внутренней стоимостью, равной нулю. [c.155]

Когда цена исполнения равна цене спот, такой опцион называется "без выигрыша". Временная стоимость всегда наибольшая, когда опцион "без выигрыша". Чем дальше опцион "смещается к выигрышу" или "от проигрыша", тем меньше становится временная стоимость. Это показано на рис. 14.2 и 14.3 в тенденции к сближению кривой, характеризующей размер премии опциона, с границей внутренней стоимости по мере удаления цены спот от цены исполнения. [c.156]

В том случае, если внутренняя стоимость опциона равна нулю, говорят, что он является опционом с проигрышем (out of the money). Например, опционы "пут" на акции IBM с ценой исполнения 115 долл. являются опционами с проигрышем. Вместе с тем опционы "колл" на акции IBM с ценой исполнения 115 долл. являются опционами с выигрышем (in the money). Во всех случаях, когда опцион "колл" оказывается опционом с выигрышем, соответствующий опцион "пут" — опцион с проигрышем, и наоборот. Опцион, для которого цена исполнения равна цене акций, лежащих в его основе, называется опционом без выигрыша (at the money). [c.262]

Опцион с проигрышем (out-of-the-money) — характеристика опциона, когда его внутренняя стоимость равна нулю, т.е. немедленное истечение опциона не принесет прибыли его владельцу. [c.327]

Тета показывает, как меняется цена опциона (в пунктах) в зависимости только от фактора времени. Чем больше времени до истечения опциона, тем меньше его влияние на цену. Однако с приближением даты истечения это влияние может значительно возрасти, особенно в случае опционов с проигрышем. Показатель тета иногда называют индикатором убывания временной стоимости опциона (time de ay). [c.143]

Это можно наглядно увидеть на рис. 20.6, однако прежде введем новую терминологию. Опцион колл называют опционом без выигрыша (at the money), если рыночная цена базисного актива примерно равна цене исполнения опциона колл . Если цена актива ниже цены исполнения, то такой опцион называют опционом с проигрышем (out of the money). Если рыночная цена выше цены исполнения, то опцион именуют опционом с выигрышем (in the money). Иногда используют еще более точные характеристики, например, можно услышать такие определения, как около выигрыша , с большим выигрышем или с большим проигрышем . [c.658]

Out-Of-The-Money Option — опцион с проигрышем. Опцион колл приносит проигрыш в том случае, если цена исполнения превышает рыночную цену базисного актива, т.е. вы имеете право приобрести акции по цене выше рыночной. Опцион пут принесет проигрыш, если цена исполнения будет ниже рыночной цены базисного актива. [c.236]

В предыдущем примере прибыль была получена по опциону, который оставался "с проигрышем". И действительно, использование о лционов "с проигрышем" для спекуляции может обеспечить большую доходность в процентном выражении, чем опционы "с проигрышем". Хотя увеличение цены фунта стерлингов повысидю бы премии опционов колл "с выигрышем", тот факт, что прещии опционов "с проигрышем" ниже, означает только, что до од в процентном отношении, рассчитанный по деньгам, выплаченным в качестве премий, будет выше по опционам "с проигрышем". [c.173]

Возможност ь получения более высокого процентного дохода от опционов "с проигрышем" присутствует также, когда источником прибыли является не темп, а величина изменений цены фунта стерлингов. Опять-таки, хотя абсолютная прибыль от опциона, если,он "с проигрышем", при первоначальной цене фунта стерлингов будет ниже, чем абсолютная прибыль от опциона, который с самого начала "в выигрыше", меньшие затраты на опцион "с проигрышем" могут означать, что процентный доход, полученный на инвестированный капитал, будет больше. [c.173]

Если возникновение риска, подлежащего хеджированию, совпадает с датой истечения опциона, то премия опциона уже не имеет временной стоимости, и держатель опциона либо даст ему возможность, истечь, если опцион "с проигрышем", либо исполнит его, если он "с выигрышем". На самом деле, на LIFFE опционы "с выигрышем" автоматически исполняются от лица держателя в срок истечения. [c.187]

Опцион "с проигрышем" (out-of-the-money option) - опцион, цена исполнения которого ниже (опцион пут) или выше (опцион колл) цены спот финансового инструмента, лежащего в его основе. [c.277]

Опцион-пут с последействием 37 Ошшон Русский 778, 945 Опцион с выигрышем 34 Опцион с последействием 778 Опцион с проигрышем 34 Опцион экзотический 753 [c.483]

Положительный результат возникает вследствие того, что длинная и короткая позиции в спрэде взаимно компенсируются. Стоимость того из двух образующих спрэд опционов, который оказывается с выигрышем , и стоимость опциона с проигрышем будут меняться с разными скоростями. Поэтому если вы следите за тем, как изменяются стоимости премий на каждой из сторон спрэда, то сможе- [c.79]

Позднее в этой главе мы увидим, что базовые инструменты идентичны колл-оттционам с неограниченным сроком истечения. Поэтому, если у нас открыта длинная позиция по базовому инструменту, мы можем сказать, что проигрыш наихудшего случая является полной стоимостью инструмента. В большинстве случаев проигрыш такой величины и является катастрофическим проигрышем. Короткая позиция по базовому инструменту аналогична короткой позиции по колл-опциону с неограниченным сроком истечения, и в такой ситуации ответственность действительно не ограничена. [c.155]

Более существенный, в некоторых случаях, эффект рычага например, если рынок резко повышается, то при определенных условиях опцион колл с проигрышем (out-of-the money) может принести больший в процентном отношении доход, чем прямая позиция. [c.265]

Люди иногда путают фьючерсный контракт с опционным контрактом21. В рамках опционного контракта существует возможность того, что в конце срока действия опциона сторонам не придется предпринимать никаких действий. В частности, если на дату истечения опцион будет с проигрышем, то он ничего не будет стоить и его можно выбросить. В то же время по фьючерсному контракту в конце срока его действия стороны должны кое-что предпринять. Они обязаны завершить сделку или с помощью обратной сделки, или путем реальной поставки. [c.722]

Большинство людей думают, что опционы — наиболее прибыльная спекуляция на Уолл-стрите. Опционы "пут" и "колл" стали рыночной витриной "двухдолларовых" брокеров, но, как вам расскажут сами брокеры, на каждого азартного игрока, которому удается заработать деньги, приходится девять, оказавшихся в проигрыше. Но все они имеют в виду покупку опционов. Продажа опционов "колл" на акции, которыми вы уже владеете, известная как выпуск опционов "с покрытием", гораздо менее рискованна. Действительно, многие хорошо осведомленные и предусмотрительные инвесторы продают опционы, чтобы выжать дополнительный доход из своего владения акциями, оплатить часть расходов на покупку акций, пользующихся спросом, или застраховаться от больших потерь. [c.567]

Спрэд "бабочка" показан на рис. 15.5. Покупка спрэда "бабочка" предполагает покупку опциона колл "с выигрышем", продажу двух опционов колл "без выигрыша" и покупку опциона колл "с проигрышем" с одинаковыми сроками йстече= ния контракта. Например, когда обменный курс спот равен 1,20 долл., покупают опцион колл с ценой исполнения 1,16 долл. и премией в 5 центов, продают два опциона колл с ценой исполнения 1,20 долл. и премией 2,5 цента эа 1 ф. ст. и покупают опцион колл с ценой исполнения 1,24 долл. и премией в 1 цент. [c.167]