Первый — творческий, выполняемый высококвалифицированным и наделенным соответствующими полномочиями специалистом (главным бухгалтером, его заместителем или старшим бухгалтером), предполагает осмысление (анализ) содержания факта хозяйственной жизни, отраженного в первичном документе. На этом этапе бухгалтер осуществляет основные профессиональные действия идентификацию ФХЖ по времени оценку по стоимости классификацию ФХЖ в номенклатуре плана счетов, выбранного для данного экономического субъекта, т. е. корреспонденцию счетов. [c.488]

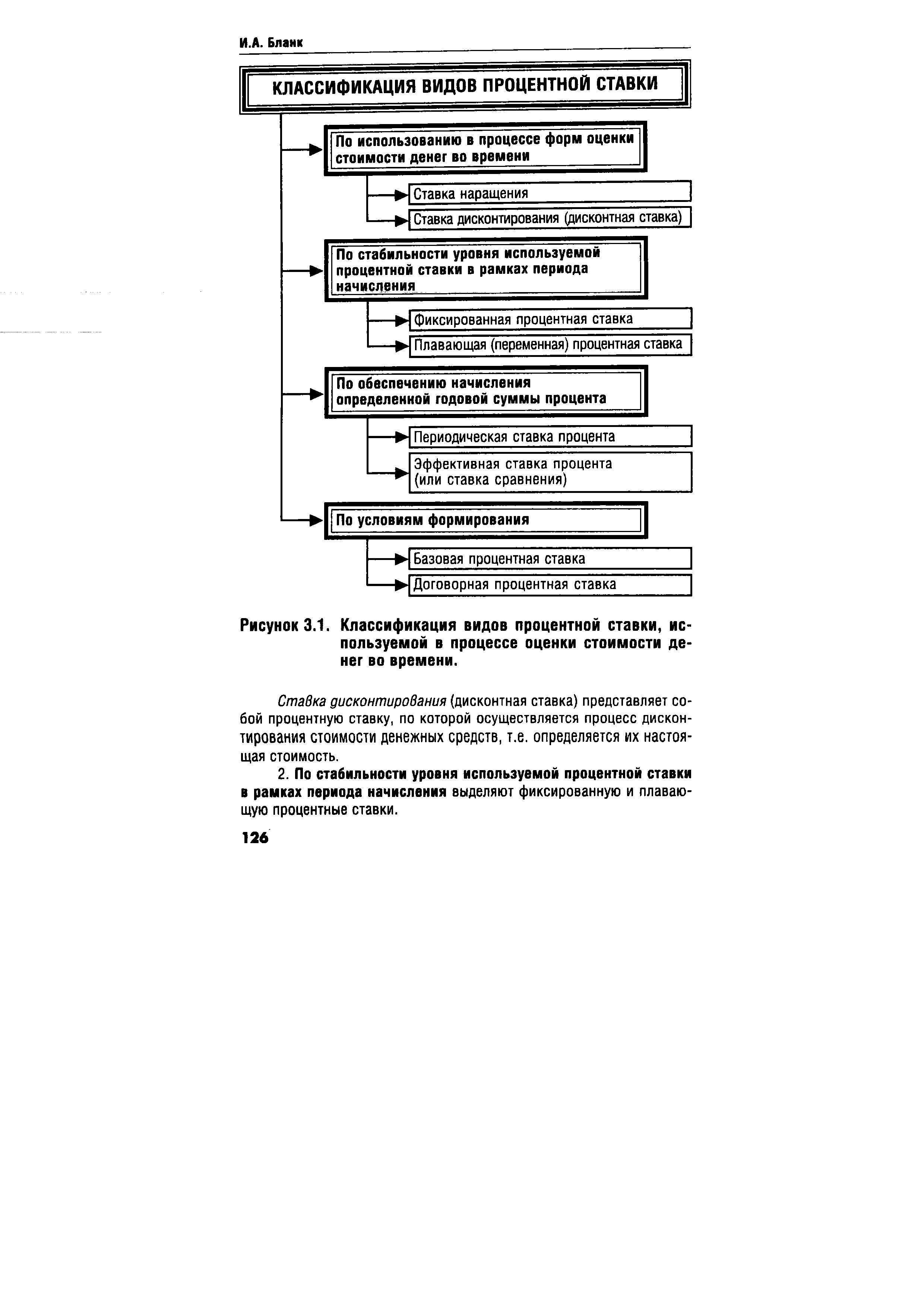

| Рисунок 3.1. Классификация видов процентной ставки, используемой в процессе оценки стоимости денег во времени. |  |

Классификация затрат для определения себестоимости, оценки стоимости заказов и получения прибыли [c.29]

Некоторые компании классифицируют оценки стоимости согласно степени уверенности в их точности, которую может выражать тот, кто проводит оценку. Безусловно, эти классификации зависят от качества информации, доступной оценщикам, и времени, отведенного для подготовки оценок. Различные организации имеют свое собственное отношение к этому предмету. Однако здесь даны три категории, получившие всеобщее пользование. [c.68]

Для адекватной оценки стоимости нематериальных активов сначала необходимо осуществить их видовую классификацию с описанием функционального назначения каждого из видов НМА. После этого в соответствии с выявленными особенностями можно производить оценку их стоимости. [c.41]

В Методических рекомендациях оценки стоимости земельных участков, утвержденных Минимуществом России, принята классификация методов оценки земельных участков, в целом соответствующая классификации и содержанию методов оценки земли, рекомендуемых Международными стандартами оценки. В рекомендациях рассматриваются следующие методы оценки земли [c.441]

Методической основой определения цены запасов нефти и газа являются геолого-экономическая классификация ресурсов и запасов определение стоимости активов нефтегазовых компаний анализ ожидаемых дисконтированных потоков денежной наличности в условиях риска и неопределенности методы оценки стоимости, базирующиеся на теории опционов. [c.455]

Аналитический этап. На данном этапе производится выделение и классификация функций объекта, выявление их взаимосвязи и соподчиненности, определение стоимости каждой из них. Стоимость функции равна затратам на создание её материального носителя. Например, стоимость функции генерирования энергии трактором определяется затратами на изготовление и монтаж его двигателя. Параллельно должна устанавливаться стоимостная оценка каждой функции в обеспечении суммарного эффекта потребления изделия. В данном пункте существует пока непреодоленная принципиальная трудность. Она заключена в отсутствии надежного теоретического основания для распределения полезности товара между отдельными функциями. Полезность, например, пропашного трактора — это общий объем пахоты за весь его жизненный цикл в га. Спрашивается, как разделить её между главными и второстепенными функциями его агрегатов двигателем, трансмиссией, ходовой частью, рамой, системой управления и т.д. Можно прибегнуть к проекции стоимости каждой функции на полезный эффект. Тогда доля функции в полезном эффекте будет равна её доли в стоимости изделия, которую рассчитать довольно легко. В этом есть вроде бы некоторый резон. Если изделие востребовано потребителем, то все затраты на его создание пропорциональны полезности этих затрат. Потребитель именно так распределяет свой бюджет, добиваясь равной предельной полезности на каждый затраченный рубль. Можно было бы признать эту логику, если бы не одно важное обстоятельство. ФСА как раз и предпринимается для того, чтобы выявить в составе функций узлов и деталей анализируемой конструкции излишние и бесполезные. Если же приписать им долю полезного эффекта, про- [c.134]

В гл. 8 обсуждаются проблемы оценки активов. Здесь возникают следующие основные вопросы я) п подлежащем оценке (измерению) признаке, или свойстве, и б) о применимой единице измерения. Актив имеет по крайней мере четыре поддающиеся оценке характеристики себестоимость, стоимость замещения (восстановления), ликвидационная стоимость и текущая приведенная стоимость ожидаемых будущих экономических выгод. Оценка может производиться как в денежных единицах, так и в единицах общей покупательной способности. В гл. 8 определяются черты каждой из перечисленных выше характеристик и единиц измерения, а также исследуются виды информации, которая может возникнуть на их основе. Затрагиваются также вопросы классификации активов и определения прибыли в связи с оценкой активов. [c.17]

Как было показано выше, основные отличия российских подходов к классификации, признанию и оценке активов от международных подходов заключаются в отсутствии четких определений в нормативных документах, а также консерватизме, особенно в части оценки активов. Указанные различия связаны, прежде всего, с недостаточным развитием российского рынка, особенно в части финансовых инструментов и некоторых объектов недвижимого имущества, что не позволяет узаконить более широкое применение рыночной стоимости и т.н. справедливой стоимости при оценке активов. [c.144]

В свою очередь, пользователи финансовой отчетности, не имеющие доступа к внутренней финансовой информации, получают искаженную финансовую информацию об активах организации как в части классификации соответствующих статей, так и в части их признания и оценки. На нефинансовом рынке ярким примером возникающих несоответствий являются рынки скоропортящихся продуктов, а также лекарственных средств, которые со временем могут обесцениваться, теряя до 100% своей первоначальной стоимости. [c.147]

Зависимость налогооблагаемой базы от правил учета неизбежно приводит к превалированию в учете налоговых норм и значительно снижает возможности (и заинтересованность) бухгалтеров в принятии ими объективных суждений в отношении классификации, оценки и признания фактов хозяйственной деятельности. Прямые отсылки в налоговых актах к статьям бухгалтерской отчетности, а также балансовой стоимости активов приводят к сознательному искажению предприятиями соответствующих статей в учете и отчетности в целях выгодной для них корректировки налогооблагаемой базы. [c.506]

KS — по видам измерителя. Классификация оценок не должна ограничиваться их делением на количественные (натуральные, стоимостные, временные) и качественные, а предусматривать также их дифференциацию по разновидностям одного измерителя. Так, наиболее распространенная в экономике стоимостная оценка выражается в единицах и, следовательно, зависит от покупательной способности этих единиц Отсюда все стоимостные оценки следует разделить на номинальные, основанные на денежной единице периода времени, для которого исчисляются оценки, и фиксированные, принимающие покупательную способность денежной единицы периода, не совпадающего с оцениваемым. Номинальная оценка характеризуется прошлым, настоящим или будущим временем, т.е. выражает или первоначальную, или реализационную, или капитализированную стоимость, а фиксированная оценка применяется в исчислениях восстановительной стоимости, разного рода прогнозах и определениях сопоставимых величин, в анализе динамики. [c.201]

Собственный капитал характеризуется разностью между стоимостью всех активов и стоимостью всех обязательств сектора на конкретный момент времени. Методологически это относится и к значениям показателей национального богатства. При его оценке на конкретный момент времени каждый актив и каждое обязательство секторов должны идентифицироваться по имеющейся классификации ресурсов и оцениваться вначале отдельно, затем полученные оценки суммируются и записываются во вспомогательную таблицу к консолидированному сводному балансу по стране в целом. Таким образом, с помощью вспомогательных таблиц осуществляется общая оценка национального богатства страны. [c.266]

Известно, что учет и планирование воспроизводства основных фондов ведется в соответствии с их классификацией и структурой не только в натуральном, но и в стоимостном выражениях. Поэтому необходимо при исследовании использования основных фондов перевалочных пунктов анализировать и их стоимости (первоначальную, восстановительную и остаточную). Оценка основных фондов по первоначальной стоимости служит для установления размера затрат на создание (приобретение) основных фондов, по восстановительной стоимости характеризует издержки воспроизводства основных фондов в современных условиях, оценка по остаточной стоимости или стоимости с учетом износа основных фондов позволяет определить степень износа последних. [c.82]

Классификация объектов недвижимости по различным признакам позволяет более успешно и подробно изучить рынок недвижимости. А это, в свою очередь, дает возможность правильно определять вид стоимости объектов (базу оценки) для различных категорий недвижимости. [c.13]

Основной капитал - это денежная оценка основных фондов как материальных ценностей, имеющих длительный период функционирования. В этой связи фонды переносят свою стоимость на производимый продукт по частям. В соответствии с действующей классификацией в состав основных фондов входят объекты производственного и непроизводственного назначения. К первым относятся основные фонды промышленного, строительного, сельскохозяйственного назначения, автомобильного транспорта, связи, торговли и прочих видов деятельности материального производства. Непроизводственные основные фонды предназначены для обслуживания нужд жилищно-коммунального хозяйства, здравоохранения, просвещения, культуры. [c.38]

Финансовые инструменты представляют значительную часть инвестиций, порядок учета которых, в особенности финансовых активов, рассматривался в предыдущей главе. Разделение инвестиций на долгосрочные и краткосрочные не отражает всей сути возникающих отношений в операциях с финансовыми инструментами. МСФО-39 Финансовые инструменты признание и оценка (1998 года) устанавливает классификацию финансовых инвестиций на а) предназначенные для продажи б) удерживаемые до погашения в) ссуды и дебиторскую задолженность г) имеющиеся в наличии для продажи. Большая часть инвестиций подлежит учету по их справедливой стоимости. Порядок признания и учета инвестиций в финансовые инструменты значительно изменяется. Это заставляет нас рассматривать данные проблемы сразу же вслед за рассмотрением общих вопросов учета инвестиций в главе 7. [c.204]

Последующая оценка финансовых активов зависит от их фактической классификации по четырем категориям, рассмотренным в п. 8.2. После первоначального признания они оцениваются либо по справедливой стоимости, либо по амортизированным затратам. Финансовые активы, не имеющие фиксированного срока погашения, оцениваются по фактическим затратам с последующим тестированием на обесценение. [c.225]

Задание. Проведите классификацию представленных выше финансовых инструментов на финансовые активы, финансовые обязательства и капитал с выделением долевых, долговых и производных финансовых инструментов в каждом классе. Сгруппируйте информацию по классам с оценкой каждой группы по балансовой стоимости, а также по новой переоцененной стоимости. [c.249]

Рассматривая стоимость качества, следует иметь в виду, что одним из важнейших вопросов анализа экономических аспектов качества является распределение составляющих стоимости качества между производителем и потребителем. Приведенная классификация затрат на качество является полезной при организации постоянного учета и анализа всех составляющих стоимости с целью создания продукции, обладающей высокой ценностью для потребителя при ее минимальной стоимости обеспечения производителем. Практическое использование оценки затрат на качество имеет важное значение при организации управления [c.448]

Как экономическая сущность, основной капитал — это денежная оценка основных фондов материальных ценностей, имеющих длительный период функционирования. Поэтому фонды переносят свою стоимость на производимый продукт по частям. В соответствии с действующей классификацией в состав основных фондов Входят объекты производственного (машины, оборудование и др.) и непроизводственного назначения, используе-мые для обслуживания нужд жилищно-коммунального хозяйства, культуры и т.д. [c.161]

Согласно "Государственному Докладу о состоянии минерально-сырьевой базы РФ" [12] на конец 2001 г. перспективные и прогнозные ресурсы природного газа в России оценивались в 176,0 трлн. куб. м, что составляет более половины мировых ресурсов, в том числе на наименее изученные ресурсы категории D2 (о классификации запасов см. параграф 1.4) приходилось 77,2 трлн. куб. м. Основная часть газовых ресурсов сосредоточена в относительно малоизученных районах Восточной Сибири, Дальнего Востока и шельфов Карского, Баренцева и Охотского морей. По различным оценкам [4, 7, 9], изученность шельфа Ледовитого океана на газ составляет 1-2%. Однако, несмотря на возможность обнаружения там значительных газовых месторождений, стоимость их добычи и транспортировки в настоящее время трудно оценить. По-видимому, в течение ближайших 15—20 лет основной задачей будет все же ввод в разработку уже открытых месторождений, и тогда возможные новые данные о потенциальных ресурсах РФ не приведут к существенному изменению 20-летнего прогноза, рассматриваемого в настоящей работе. [c.30]

При анализе какой-либо фирмы мы хотели бы, в первую очередь, узнать классы принадлежащих ей активов, их стоимость и степень неопределенности относительно данной стоимости. Бухгалтерские отчеты хорошо выполняют задачу классификации принадлежащих фирме активов, неплохо справляются с оценкой их стоимости, но плохо отражают неопределенность относительно ее величины. Данный раздел начнется с обзора принципов бухгалтерского учета, лежащих в основе классификации и измерения стоимости активов, а также с рассмотрения ограниченности финансовой отчетности, раскрывающей соответствующую информацию об активах. [c.38]

Как правило, все акционеры корпораций имеют равные выгоды от прав собственности. Однако время от времени компания выпускает в обращение разные категории обыкновенных акций, каждая из которых наделяет владельцев разными привилегиями. Такие выпуски известны под названием классифицированных обыкновенных акций. По оценкам специалистов, эти категории акций созданы более чем 300 компаниями, имеющими в открытой продаже акции. Даже в рамках одной компании-эмитента, использующей такой подход, категории обыкновенных акций будут отличаться друг от друга и иметь разную стоимость. Классифицированные обыкновенные акции принято использовать для разграничения различных прав голосования и (или) для обозначения различных обязательств по выплате дивидендов. Класс А, например, мог бы использоваться для обозначения акций, не дающих владельцу права голоса, а класс В -— для обозначения права голоса, или по акциям класса А могли бы не выплачиваться дивиденды, в то время как по акциям класса В предполагались бы регулярные дивидендные выплаты. Один из вариантов применения данной концепции, использованный компаниями сферы коммунальных услуг, сводится к автоматическому реинвестированию дивидендного дохода в дополнительные акции компании по акциям категории А и выплату дивидендов наличными по акциям категории В. Ряд компаний в своих системах классификации сочетает предоставление прав голоса и получение привилегий по дивидендам. Акции категории А могут не предоставлять владельцам права голоса, но предполагать получение огромных дивидендов акции категории В могут предоставлять владельцам дополнительные права голоса, но предписывают получение ничтожных дивидендов а акции категории С могут предоставлять владельцам как нормальное право голоса, так и получение привилегий по дивидендам. [c.273]

По состоянию на 1 января 2002 года налогоплательщик обязан отразить в налоговом учете стоимость объектов, относящихся к амортизируемому имуществу в классификации и оценке в соответствии с главой 25 Налогового кодекса Российской Федерации [c.300]

Понятие долгосрочных инвестиций. Классификация и оценка долгосрочных инвестиций. Капитальное строительство и текущее содержание основных средств. Учет затрат по капитальному строительству. Понятие и состав инвентарной стоимости объектов строительства. Состав и учет затрат, не увеличивающих инвентарной стоимости основных средств. Учет приобретения отдельных объектов основных средств. Учет создания и приобретения нематериальных активов. Источники финансирования долгосрочных инвестиций. Учитываемые и не учитываемые в системе бухгалтерского учета источники финансирования. Формы учета образования и использования источников финансирования. Учет источников погашения кредитов банка и заемных средств. Прирост имущества предприятия и порядок его учета. Определение суммы прибыли, подлежащей льготированию по налогу на прибыль. [c.76]

Тема 2. Учет долгосрочных инвестиций и источников их финансирования Понятие, классификация и оценка долгосрочных инвестиций. Организация учета долгосрочных инвестиций. Учет затрат по капитальному строительству объектов. Понятие и состав инвентарной стоимости объектов строительства. Состав и учет затрат, не увеличивающих инвентарной стоимости основных средств. [c.148]

Классификация объектов недвижимости по различным гфизнакам (критериям) способствует более успешному исследованию рынка недвижимости и облегчает разработку и применение методов оценки стоимости различных категорий недвижимости. В процессе классификации выделяются отдельные группы недвижимости, имеющие сходные характеристики функционирования, что определяет возможность единообразных подходов к их оценке. [c.35]

В традиционном бухгалтерском учете оценка активов начинается с классификации [67]. Различные виды активов должны оцениваться по-разному. Для целей финансовой отчетности активы подразделяются соответственно на внеоборотные (fixed) и оборотные, или текущие ( urrent), и для каждого вида метод оценки выбирается из большого числа возможных традиционно принятых вариантов. Так как каждая фирма вольна по-своему выбирать альтернативные методы, величина отчетной прибыли отчасти определяется применяемым методом классификации. Например, оборудование, классифицированное как основное средство, будет оцениваться по разности первоначальной стоимости и износа, а классифицированное как оборотный актив — по наименьшей величине из стоимости <приобретения> и рыночной цены. Величина, присвоенная тому или иному объекту, зависит, таким образом, от принятого метода оценки Но метод оценки выбирается в соответствии с тем, как объект был классифицирован. [c.273]

Даже в бухгалтерском учете отмечалась спорность деления активов на основные и оборотные. Например, Норрис (Morris) считал, что запасы ближе к основным средствам, чем к таким оборотным активам, как денежные средства и числящиеся долги 46, с.616]. Далее, в Схеме 8 ( 4(2)) британского Закона о компаниях 1948 г. с поправками, внесенными Законом о компаниях 1967 г., отмечается, что бывают активы, не являющиеся ни основными, ни оборотными. Более того, начало ослабевать представление о связи между классификацией активов и их оценкой, и законодательством о компаниях была признана значимость текущих стоимостей, по крайней мере в отношении некоторых из так называемых основных активов. Например, в докладе директоров, сопровождающем годовую отчетность, требуется сообщать о любом существенном изменении в основных активах, а в случае, если рыночная стоимость земли значительно отличается от балансовой, отражать такую разницу с максимально возможной точностью (см. разд. 16 Закона о компаниях 1967 г.). [c.275]

На первый взгляд эти проблемы достаточно просты, однако их решение требует высокой квалификации. Например, компания заказывает, получает и оплачивает стол для офиса. В какой момент должна быть отражена покупка Общим правилом является момент перехода права собственности, т. е. операция должна быть отражена в момент перехода права собственности на стол от продавца к покупателю. На практике большие фирмы отражают покупку в момент получения стола, маленькие — в момент получения счета. Что касается проблемы оценки, то основным правилом для отражения операций является отражение по первоначальной стоимости (histori al ost), хотя в ряде случаев, которые мы будем рассматривать ниже, допустимы иные виды оценки. Решение вопроса об отнесении операции на соответствующие счета требует знания классификации счетов, их экономической сути и определенного алгоритма движения информации. Особенно актуальна эта проблема для стран британо-американской модели, где в отличие, например, от Франции или Германии не существует единого плана счетов. Рассмотрим американскую трактовку счетов и порядок отражения операций. [c.60]

Предположим на этот раз, что рыночные курсы могут быть использованы для вычисления приведенной стоимости любого обусловленного платежа. Рынок, где могут использоваться столь детальные расценки, называется полным рынком ( omplete market). Хотя ни один реальный рынок не соответствует данной классификации, полезно рассмотреть, как в этих обстоятельствах происходила бы оценка. [c.149]

Инвестиции содержание категории, виды инвестиций, классификация. Фактор времени в оценке эффективности инвестиций компондирование и дисконтирование. Денежный поток, приведенный денежный поток чистая приведенная стоимость (Net Present Value) как показатель эффективности инвестиций 3 1 [c.5]

Классификациях /ценныхбумаг, оценках / их рыночной и базовой . / стоимости ч / Анализ формирования дивидендного n.. / покрытия, дохода от ценных бумаг и их . / инвестиционной привлекательности / Практикум. Контрольные вопросы Х [c.453]

Следует отметить, что в России в настоящее время невозможно говорить о полном соответствии принятой стадийности геологического изучения и результатов технико-экономической оценки, которое в принципе заложено в основу принятой классификации запасов. Так, для большинства резервных месторождений, разведывавшихся в период до 1990-х гг., выполнявшиеся технико-экономические обоснования, разрабатывавшиеся кондиции (и пр.) в настоящее время, в рыночных условиях, большей частью совершенно не применимы как в связи с изменениями всех ценовых показателей, так и в связи с тем, что в условиях плановой системы не было принято учитывать временную стоимость денег (см. гл. 11). Таким образом, эти месторождения, оставаясь детально геологически изученными (разведанными), как бы имеют экономическую оценку существенно меньшей достоверности (т.е. как бы более низкую стадию технико-экономической оценки). [c.126]

Принципиальное значение имеют классификации запасов и ресурсов, принятые в 1999 г. в форме кодексов в Австралии, Канаде, ЮАР, США и Австрало-Азиатском регионе. Эти кодексы, согласованные с фондовыми биржами, содержат унифицированные определения различных категорий ресурсов и запасов, регламентируют требования к ним, порядок оценки и экспертизы. Назначение этих документов — создание достоверной базы для капитализации запасов и включения их стоимости в цены акций. [c.26]

Фирмы обладают определенной свободой действий при выборе способа инвестиций и, следовательно, при выборе метода оценки этих активов. Данная классификация гарантирует, чтобы такие предприятия, как инвестиционные банки — активы которых, по большей части, представляют ценные бумаги других фирм, предназначенные для участия в торгах, — заново оценивали их ценность в соответствии с рыночными курсами в каждый период. Это называется привязкой к рынку (marking to market) и представляет собой один из немногих примеров, когда рыночная стоимость побивает балансовую стоимость в бухгалтерской отчетности. [c.43]

СТОИМОСТЬ КАПИТАЛА [ ost of apital] - цена, которую предприятие платит за привлечение капитала из различных источников. В соответствии с классификацией источников формирования капитала дифференцируется и оценка его стоимости. [c.434]

Понятие, классификация, оценка товарно-материальных ценностей. Порядок изменения оценки ценностей. Учет поступления товарно-материальных ценностей. Состав затрат, определяющих стоимость ценностей. Накладные (заготовительно-складские) расходы и порядок их распределения. Учет отпуска ценностей в производство. Учет реализации и прочего выбытия ценностей. Понятие, классификация, особенности учета малоценных и быстроизнашивающихся предметов. Методы начисления износа по МБП. Учет товарно-материальных ценностей в пути и неотфактурованных поставок. Особенности учета отдельных видов товарно-материальных ценностей. Учет готовой продукции и товаров. [c.76]