Этот метод работает одинаково хорошо и с обыкновенными акциями. Важно выбирать рынки с хорошим средним дневным диапазоном. Иначе спрэд между вашим входом и выходом на следующий день будет слишком мал, как в точке А в начале графика. [c.36]

При высокой волатильности дневных колебаний котировки бумаг быстро переходят с одного уровня на другой, лишь временно стабилизируясь в окрестности некоторых ценовых рубежей. Характерно, что при таких движениях бид-аск спрэд дышит сужается до минимального в моменты стабилизации и увеличивается в несколько раз при быстром изменении цены. Открывать и закрывать позиции легче всего в те промежутки времени, когда движение тормозится и торговля переходит в игровой диапазон с небольшим спрэдом. [c.346]

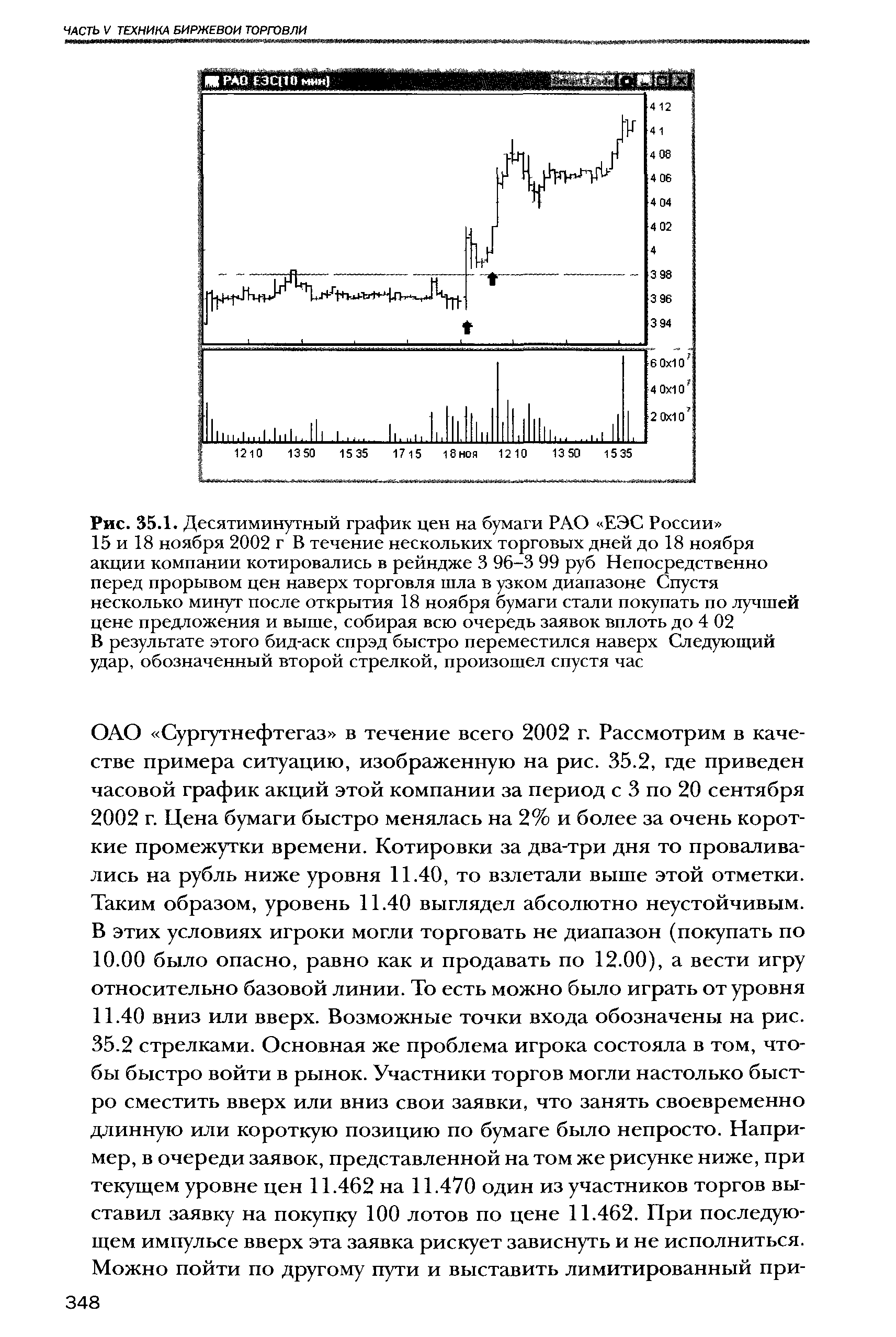

В том случае, когда нарушается баланс спроса и предложения, сделки начинают проходить преимущественно либо по цене спроса, либо по цене предложения. Такие явления не проходят мимо внимания игроков, и наступает момент, когда из-за покупок по цене аск или продаж по ценам бид спрэд увеличивается. Это первый признак того, что котировки готовы выйти из привычного диапазона и устремиться вверх или вниз. Именно этот момент и является наилучшим для входа в рынок в направлении спроса или предложения. [c.347]

Именно так большинство брокеров и поступает. Когда на арену выходит участник рынка, получивший жирный клиентский заказ, он начинает играть, как рыба в теплой заводи, взламывая зеркало рынка . Своими действиями он привлекает внимание других крупных участников рынка и приглашает их вступить в игру. Это разнообразит ход торговой сессии и придает ей ту динамичность, которая так по душе дэй-трейдерам. Мелкие колебания цены в этом случае отходят на второй план, бид-аск спрэд начинает дышать и в ходе торгов изменяется в широком диапазоне — от чрезвычайно малого до большого, превышающего обычный в несколько раз. При этом проходят разнонаправленные сделки, часть которых инициируется самим брокером и носит обманный характер. Имея намерение купить крупный лот, опытные трейдеры никогда не позволят угадать их цели и будут заниматься маскировкой своих намерений, насколько это возможно. Чтобы понизить цену, они часто начинают продавать всем желающим по их ценам бид. Таким образом, у других участников рынка складывается впечатление, что на рынке имеется превышение предложения над спросом. [c.403]

Видно, что потенциальный покупатель смог понизить значение текущего диапазона цен более чем на 0.1 руб. спустя минуту после того, как выставил свое предложение на продажу большого количества бумаг по 36.60. Более того, напуганные покупатели отступили далеко вниз, и спрэд с 0.01 руб. (на левом снимке) резко расширился до 0.04 руб. на правом снимке. Окончание этого процесса скупки показано на рис. 41.3. [c.405]

Сектор А — это изменение цен в узком интервале. Цена на акции колеблется в узком диапазоне акциями невозможно торговать по цене выше той, которая была достигнута при последнем повышении, но вместе с тем ими нельзя торговать и по цене ниже той, что зафиксирована при последнем понижении. Вообще это хорошая ситуация для маркет-мейкеров. Однако хитроумные трейдеры, желающие получить небольшие прибыли, могут заработать деньги и в такие периоды колебания цен в узком интервале. Важно не потерять спрэд на обеих сторонах цикла купля—продажа , что может произойти в том случае, если трейдер постоянно покупает акции по оферу и продает по биду. Между тем трейдеру следует пытаться покупать акции по биду и продавать их по оферу, используя лимит-ордеры при открытии позиций. Таким образом, трейдер получает спрэд на одной стороне цикла купли—продажи, действуя так, как действовал бы маркет-мейкер или специалист. При узком диапазоне колебаний цен не остается места для потери спрэда на [c.110]

Эти цены служат основой для корректировки собственных заявок и построения стратегии игры в процессе биржевого торга. Проанализировав ситуацию, брокеры сами вводят цены на табло, которые видны всем трейдерам, находящимся в торговом зале. Заказы размещаются на табло в хронологическом порядке, поэтому приоритет времени играет определяющую роль. Заказ может быть не выполнен, если аналогичные заказы на ту же цену приходят раньше и поглощают заказы противоположной стороны рынка. Причиной невыполнения данного заказа, таким образом, может быть опережение заявки на акции. Если диапазон цен, который, как уже отмечалось, характеризует уровень сопротивляемости рынка, велик, маклер может внести корректировки в ходе биржевой торговли, исключив те заявки, которые слишком отрываются от цен спроса и предложения. Сама организация биржевой торговли позволит повысить ликвидность рынка путем установления предельного спрэда . [c.191]

В случае обменных курсов основных валют в работе [204] рекомендуется брать А 10 мин., что (помимо требуемой репрезентативности) позволяет также избежать неопределенности, возникающей в связи с тем, что при меньших значениях А размер спрэда и диапазон изменений в ценах покупки и продажи становятся сопоставимыми. [c.393]

Если курс акций вырастает до некоторого уровня в диапазоне между 40 и 45 долларов, то бычий спрэд может быть закрыт с прибылью. Выше этого уровня разница между стоимостями премий опционов, составляющих бычий спрэд, будет изменяться в той же степени, что и стоимость акций, поскольку оба опциона окажутся с выигрышем . Если курс акций упадет до уровня, находящегося в диапазоне от 35 до 40 долларов за акцию, то медвежий спрэд может быть закрыт с прибылью. Длинная позиция по декабрьскому опциону с ценой исполнения 40 с выигрышем будет увеличивать свою стоимость пункт в пункт с движением цены акций. Ниже уровня в 35 долларов за акцию разница между ценами исполнения опционов в 5 пунктов будет зафиксирована, ограничивая выигрыши и потери по обеим позициям. [c.90]

Существует прием, состоящий в открытии взаимно компенсирующих позиций по опционам в некотором диапазоне вблизи цены исполнения. Противоположные позиции открываются выше и ниже цены исполнения. Эта стратегия называется спрэд бабочка . Она может включать длинные или короткие позиции как по опционам колл , так и по опционам пут . Существуют четыре вида спрэда бабочка [c.103]

Общие затраты составят 300 долларов. Спрэд может принести как небольшую прибыль, так и некоторые потери. В нем позиция с выбранной ценой исполнения компенсируется позициями с более высокой и более низкой ценой исполнения. Часто при использовании спрэдов бабочка диапазон возможной прибыли ограничен и оказывается слишком малым, чтобы остаться в выигрыше после уплаты комиссионных. Поэтому если данная стратегия использует небольшое число опционных контрактов, то это обычно оказывается неоправданным шагом. В рассмотренном примере диапазоны прибылей и убытков определяются тремя различными ценами исполнения. [c.106]

В этом случае вы покупаете опцион кол (пут) и одновременно продаете опцион кол с более высокой ценой исполнения (опцион пут с более низкой ценой исполнения) и более высокой номинальной суммой. Эта стратегия очень популярна среди инвесторов и спекулянтов, потому что не требует больших инвестиций. Как и в случае с диапазонным форвардом, инвестор финансирует длинную позицию за счет короткой. Однако у инвестора возникает короткая позиция в направлении, противоположном тому, которое ему нравится, в то время как в случае с пропорциональным спрэдом у него возникает короткая позиция в том направлении, которое ему нравится (см. рис. 6.1). [c.87]

Терминология, используемая при торговле спрэдами и диапазонными форвардами [c.95]

Мы хотели бы обратить ваше внимание на понятие большей премии — ключевое для понимания котировок, которые брокеры дают инвесторам, торгующим спрэдами и диапазонными форвардами. [c.95]

Если вы не хотите отказываться от возможной прибыли при падении курса доллара, вы можете снизить стоимость хеджирования за счет покупки кол-спрэда, а не диапазонного форварда. Например, можно купить 97.00 кол и продать 100.00 кол (см. табл. 24.4). [c.269]

Альбатрос комбинация спрэда и диапазонного форварда [c.269]

В виде треугольных гистограмм слева от графика цены (рис. 6.11) показан диапазон цен на уровнях, отражающий размытость уровней, как минимум, на величину спрэда. По этой причине все сделки, в том числе и выставляемые стоп- и лимит-ордера, будут исполняться по ценам хуже рассчитанных уровней покупка может производиться, как правило, над уровнями, а продажа — под уровнями. [c.138]

Брокер Июль 72.0-73.0 комбо (диапазонный спрэд), путы 2 тика над колами Что означает цена (т.е. какой опцион вы покупаете) [c.236]

Максимальный риск по диапазонному спрэду такой же, как при покупке опциона кол или пут. Причина в том, что длинная часть стратегии не покрывает короткую. Поэтому и поставочный риск, и риск переоценки этой стратегии рассчитываются на основе одного (длинного) плеча. [c.300]

Индикатор волатильности Чайкина учитывает изменения спрэда между максимальной и минимальной ценами. Он определяет величину волатильности на основе ширины диапазона между максимумом и минимумом. [c.65]

Ввиду того, что в одно и то же время не все участники рынка имеют доступ к одинаковой информации, а скорость их реакции на вновь поступающую информацию различна, то рынки предоставляют игрокам неравные возможности. Если бы все узнавали, например, об анонсировании нового продукта компании Widget ompany одновременно и реагировали на это одинаково, то акции компании торговались бы только в пределах спрэда по ценам спроса и предложения, которые задаются на рынке, вплоть до получения других новостей. Затем рынок мог бы полностью перескочить на новый ценовой диапазон, после чего торговля продолжалась бы только на этом уровне вплоть до получения следующих новостей. Тренды свидетельствуют о медленном распространении и ассимиляции новостей. [c.28]

Можно извлечь прибыль из сделок, основанных на прогнозах изменчивости,, или волатильности Курсов. Спекулянт занимает позицию в зависимости от того, останутся или нет обменные курсы в пределах определенного диапазона. Тремя операциями, которые могут быть использованы, являются стрэдл (стеллажная сделка), стрэнгл (связка) и спрэд "бабочка". На рис. 15.3 показаны стрэдлы, которые предполагают или покупку опционов колл и пут с одной и той же ценой исполнения и с одинаковой датой истечения контракта, или выписывание (продажу) одновременных опционов колл и пут. [c.164]

Треугольник означает, что в жизни рынка произошли две важных события пережито возбуждение борьбы "быков" и "мед ведей", сопровождавшееся повышенными диапазонами коле баний цен и увеличенными спрэдами, после чего постепеннс наступило затишье. Перед очередной бурей. Но это "успокое ние" носит чисто внешний характер. На самом деле в остри треугольника происходит концентрация энергии, подобно том как она накапливается в сжатой до предела пружине. И можн( уверенно ожидать, что вскоре обязательно произойдет замет ный всплеск либо провал цен. Собственно говоря, в этом и со стоит прогностическая ценность треугольника. Трейдеру оста ется только определить, в какую сторону произойдет "выброс" Для этого полезно различать несколько разновидностей тре угольников, анализ особенностей которых позволяет снимат имеющуюся неопределенность. В известной мере, разумеется [c.142]

Ликвидность в значительной степени определяет инвестиционную привлекательность данной бумаги. Покупать следует именно ликвидные акции, которые имеют достаточно широкий рынок. Несмотря на то что котировкам ликвидных бумаг присущ значительный диапазон колебаний, их всегда можно продать или купить по рыночному курсу. Если спрэд большой, значит, к данным акциям проявляется недостаточный интерес. Во время покупки вам придется заплатить выше рыночной стоимости, а на пассивном рынке такие бумаги продать будет сложно. Таким образом, слаболиквидные бумаги снижают потенциал прибыли инвестиционных операций. [c.166]

| Рис. 35.1. Десятиминутный график цен на бумаги РАО ЕЭС России 15 и 18 ноября 2002 г В течение нескольких торговых дней до 18 ноября акции компании котировались в рейндже 3 96-3 99 руб Непосредственно перед прорывом цен наверх торговля шла в узком диапазоне Спустя несколько минут после открытия 18 ноября бумаги стали покупать по лучшей цене предложения и выше, собирая всю очередь заявок вплоть до 4 02 В результате этого бид-аск спрэд быстро переместился наверх Следующий удар, обозначенный второй стрелкой, произошел спустя час |  |

Ценовые бары в узком диапазоне, перед тем как диапазон начнет расширяться, предлагают наиболее безопасный вход в рынок. Спрэд при этом начинает сужаться, и появляется возможность быстрого исполнения заказа по заданной цене в достаточно спокойных рыночных условиях. Время, так же как и цена требует фильтрации Помните, что первый и последний часы регулярной торговой сессии отличаются максимальной волатильностью и большим риском. Остерегайтесь осуществлять торговые операции через дисконтных брокеров в эти промежутки времени или перед сильным снижением цен, а также избегайте тех негативных новостей от компаний, которые содержат информацию о смене менеджмента. И каждый раз используйте время ланча для обдумывания и открытия позиций, которые будут активно участвовать в послеполуденном ралли. [c.265]

Экстремальные значения цены, которые наблюдаются в первый и последний часы торговой сессии, могут достигать максимальных и/или минимальных значений цены, зафиксированных за весь торговый день. Четыре с половиной часа регулярной торговой сессии, с 10 30 a.m. ET до 3 00 p.m. ET (по нью-йоркскому времени) чаще всего отражают узкий диапазон цен, ограниченный ценовым движением первого часа. Спрэды и объем снижаются во время полуденной фазы, а движущие силы рынка располагаются сами в соответствии с ожидаемым импульсом закрытия. [c.390]

Стохастики и другие инструменты относительной силы косвенно определяют диапазон ценовых баров, однако простейшее визуальное исследование самих баров дает более эффективные результаты, чем некоторые общеизвестные индикаторы. Анализ диапазонов не позволяет тщательно изучать все рынки. Например, акции, торгуемые небольшими объемами, сохраняют достаточно большие спрэды, искажающие сигналы. Ограничьте анализ баров высоколиквидными рынками с небольшими спрэдами и высоким средним дневным движением. Остерегайтесь сигналов, которые появляются в ранней стадии развития зоны застоя, если волатильность остается высокой, а ценовое движение становится неравномерным. [c.480]

Обращайте внимание на динамичные, подвижные акции. Средний дневной диапазон колебаний должен быть равен по крайней мере пяти спрэдам между бидом и офером. [c.235]

Сначала ограничьте свой риск. Начните с консервативной стратегии. Отследите от 10 до 15 интересующих вас акций с котировками в интервале между 5 и 55 дол. Убедитесь, что спрэд по этим акциям составляет не более четверти доллара. Исключение из этого правила может быть сделано в тех случаях, когда вы применяете описанную выше технику маркет-мей-кера, т. е. пытаетесь извлечь прибыль из спрэда. Следите за акциями, которые находятся в движении. Средний дневной диапазон колебания цен должен быть по крайней мере в 5 раз больше спрэда между офером и бидом. Если вы не уверены в диапазоне, вам следует либо лучше изучить акции, либо рассмотреть историческую диаграмму движения цен, чтобы определить, удовлетворяют ли акции указанным критериям. Диаграммы движения цен в прошлом могут быть найдены в многочисленных недорогих электронных информационных системах и/или в ежедневных журналах диаграмм. Держи- [c.239]

Спрэд бабочка (butterfly spread) — стратегия, включающая открытие опционов в одном ценовом диапазоне, компенсированное одновременными сделками с более высоким и более низким диапазоном. [c.170]

Формально процедура SPAN получает этот результат в два этапа, причем идея распространяется и на портфели, включающие опционы. Первый этап игнорирует то обстоятельство, что позиции относятся к различным месяцам поставки, то есть считается, что все фьючерсные котировки и волатильности будут меняться строго синхронно. При анализе сценариев прибыли/потери по длинным 25 позициям точно компенсируются прибылями/потерями по коротким 25 позициям, и только оставшиеся 30 коротких позиций влияют на риск сканирования, который оказывается равен 30 150=4500. На втором этапе подсчитываются текущие коэффициенты А для каждого месяца отдельно, затем суммируются все положительные и все отрицательные А и из двух полученных чисел выбирается наименьшее по величине. В данном случае коэффициенты А просто совпадают с числом открытых позиций, и наименьшее значение равно 25. Эта величина, умноженная на спрэд-депозит, приплюсовывается к результату первого этапа. Коэффициенты А, используемые в этих расчетах, являются усредненными коэффициентами по позиции в пределах диапазона риска по фьючерсу. Эти коэффициенты также указываются в файле параметров риска. [c.97]

В связи с этим вспоминается пример коллеги, который был очень успешным маркет-мейкером, торговал дельта-нейтральными, т.е. захеджи-рованными опционами. Однажды он решил попробовать себя на неза-хеджированных позициях. В то время доллар/иена около трех месяцев торговался в диапазоне 102.00-105.00, и весь рынок предполагал, что Банк Японии и ФРС США будут поддерживать доллар на уровне 100.50-101.00. Мой коллега дождался, когда доллар в очередной раз упал до 102.00, во-латилыюсть резко возросла, и занял позицию спрэд 102.50 против 101.00 10 миллионов против 20, т.е. стандартный пропорциональный спрэд 1 2. [c.348]

Этот узкий диапазон снизил прибыльность торговли данным спрэдом. Обычно он имел более широкие отклонения. Тем не менее это может быть низкорискованным хеджированным подходом к игре на финансовую нестабильность или против нее. [c.273]