| Рис. 11.1. Формирование акционерной стоимости |  |

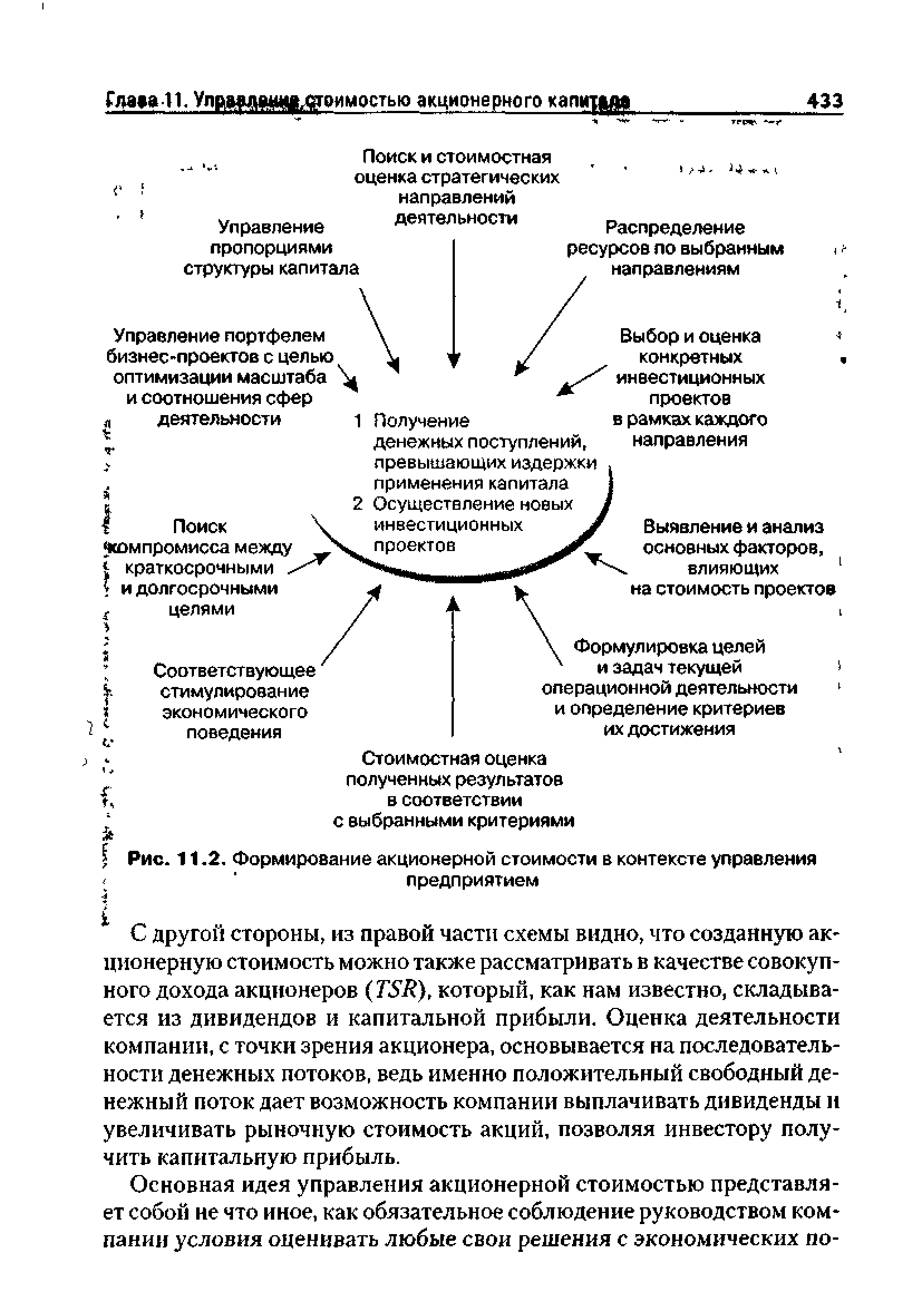

| Рис. 11.2. Формирование акционерной стоимости в контексте управления |  |

Формирование акционерной стоимости за период [c.436]

Лишь в 90-е гг. связь между базой активов и прибылью получила ясное выражение — обычно в форме рентабельности активов в том или ином виде. Хотя условности, связанные с балансовой оценкой и расчетом бухгалтерской прибыли, могли служить причиной искажений, сведение воедино активов н доходности означало важный шаг в направлении более сложных, но и более адекватных способов оценки результатов и поиска оптимальных управленческих решений. Поскольку на практике предстояло использовать более интегрированные и осмысленные с экономической точки зрения показатели, все больше внимания уделялось преодолению недостатков бухгалтерских подходов, в результате чего менеджеры оказывались обеспечены более удобной для применения и соответствующей реальному положению вещей информацией. Понятие формирования акционерной стоимости и было введено на основе этих уточненных данных, отражающих фактическую обеспеченность компании активами и прибыль от различных видов деятельности, [c.437]

Также можно разграничить экономические результаты и учетные показатели способом, отраженным на схеме рис. 11.8. Левая часть схемы уже знакома нам по главе 3, где мы рассматривали связь различных показателей деятельности компании. На этот раз мы сопоставим семейство бухгалтерских коэффициентов рентабельности и только что рассмотренные принципы формирования акционерной стоимости. Отметив принципиальные различия этих двух подходов, мы также обратим внимание на то, что представленные в левой части схемы факторы, влияющие на состояние предприятия, будут на самом деле влиять как на бухгалтерские результаты его деятельности, так и на показатели денежных потоков. [c.452]

Необходимое условие формирования акционерной стоимости можно определить довольно просто обязательное покрытие затрат на применение капитала при реализации существующих и новых инвестиционных проектов. Однако действительное увеличение стоимости является результатом выполнения крайне сложной задачи по качественному управлению всеми элементами системы бизнеса. [c.460]

Показатели, измеряющие формирование акционерной стоимости, зависят от движения денежных потоков. Бухгалтерские результаты, как правило, становятся необходимыми позже, когда решения по инвестиционной, текущей или финансовой деятельности будут определены с точки зрения денежного потока, — но не наоборот. [c.460]

В заключительной главе, воспользовавшись системным подходом к оценке эффективности управления, мы еще раз коснулись всех рассмотренных ранее вопросов, определив применимость аналитических методов в соответствующей перспективе н расширенном контексте. Начали мы с уже упоминавшейся взаимосвязи управленческих решений с основной целью предприятия по формированию акционерной стоимости. [c.461]

Почему проблема формирования акционерной стоимости требует системного подхода Разве этот процесс не зависит от отдельных решений, принимаемых от времени к времени [c.625]

Таким образом, текущее экономическое состояние предприятия, его наличные доходы, перспективный рост и обусловленные ими риски становятся сегодня основными движущими силами обеспечения сохранности и дополнительного роста капитала (акционерной стоимости). Только взвешенный учет каждого из указанных обстоятельств в настоящее время дает возможность получить наиболее адекватную и точную экономическую оценку для любого бизнеса. Что касается конкретного спектра управленческих действий и подходов к формированию из них базового набора реакций, то эти вопросы будут рассмотрены в следующих разделах. [c.174]

Особо следует сказать о российской специфике формирования акционерного капитала. Эта специфика выражается в том, что для оценки стоимости подавляющего большинства ОАО все равно приходится ориентироваться на методы оценки, применимые к ЗАО. Ведь акции большей части российских ОАО не котируются на организованном рынке ценных бумаг. И в отношении к ним также нужна имитация их открытости , несмотря на то что здесь отсутствует самое важное условие статуса открытой компании, а именно публичное размещение их акций. [c.16]

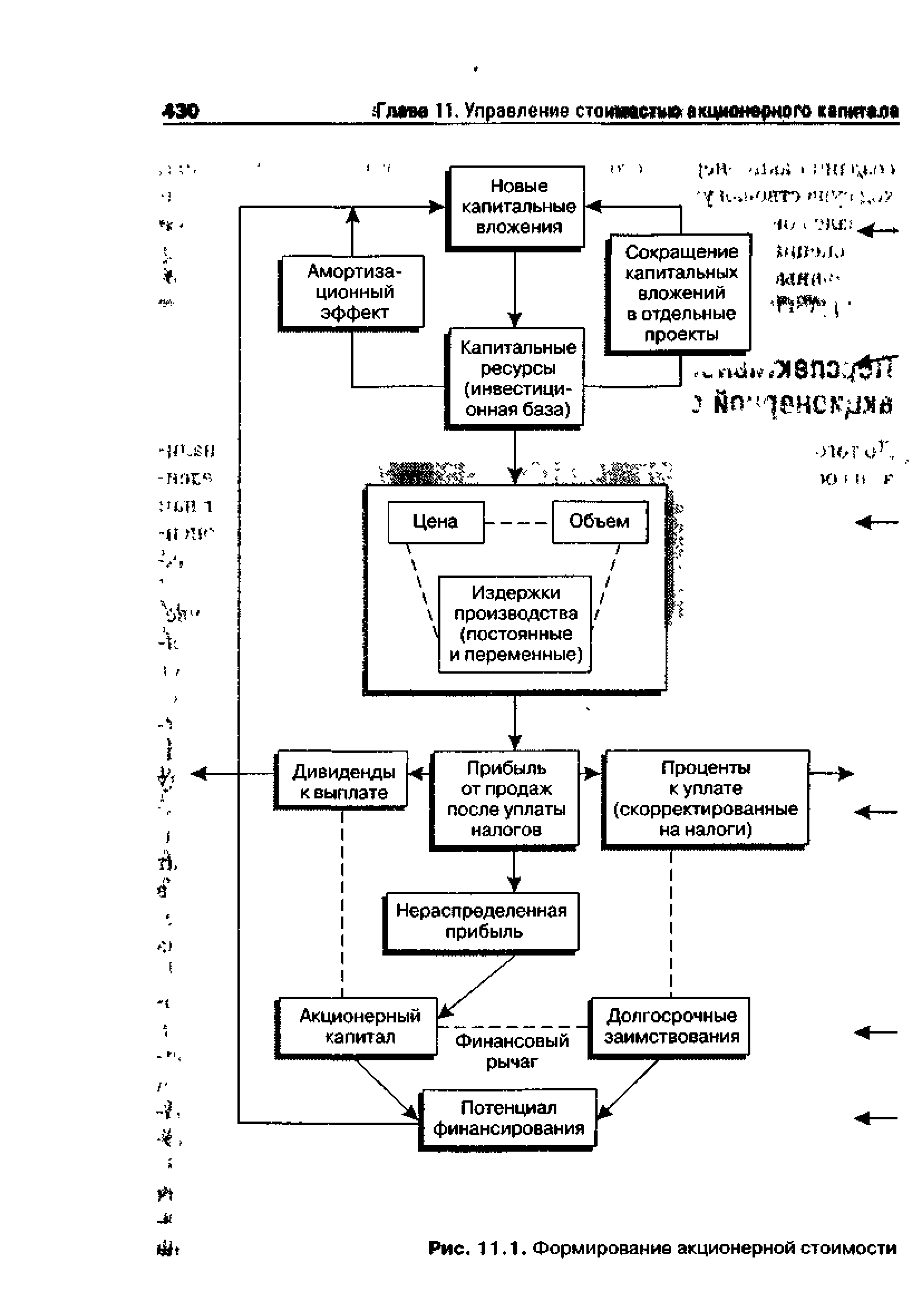

Перспективное формирование I акционерной стоимости " [c.429]

Акции — это один из основных видов ценных бумаг. Назначение рынка акций состоит в том, чтобы собрать воедино сбережения и относительно мелкие капиталы для формирования крупного денежного капитала и финансирования производства, приносящего прибыль. Акция выражает отношение собственности, совладения предприятием, находящимся в акционерной форме. Доход по акциям выплачивается в виде дивиденда, который может получить акционер за счет части чистой прибыли текущего года акционерного общества, распределяемой между держателями акций в виде определенной доли от их номинальной стоимости. [c.446]

Предположим, что открытое акционерное общество выпускает акции двух категорий — обыкновенные и привилегированные акции одного типа. Уставный капитал общества в сумме 65 млн. д. е. разделен на 10000 акций номиналом 6500 д. е. каждая, из которых — 9500 обыкновенных акций и 500 привилегированных акций. В уставе общества определено, что размер дивиденда по привилегированным акциям должен составлять 120% от их номинальной стоимости. Чистая прибыль общества составила за отчетный год (после формирования резервных фондов) 70 млн. д. е. [c.351]

Дочернее предприятие (общество) находится под контролем материнского предприятия, которое контролирует формирование его совета директоров или является владельцем более 50% акционерного капитала по номинальной стоимости. Дочернее предприятие может находиться в полной (если весь его акционерный капитал принадлежит материнскому предприятию) или частичной собственности (если часть акционерного капитала принадлежит предприятиям, не входящим в группу). Система участия бывает многоступенчатой дочерние предприятия устанавливают контроль над [c.135]

Формирование и изменение уставного капитала акционерных обществ. В соответствии с ГК РФ акционерным обществом признается коммерческая организация, уставный капитал которой разделен на определенное число акций. Участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций. [c.144]

Прежде всего заемные средства необходимы для финансирования растущих предприятий, когда темпы формирования собственных источников отстают от темпов увеличения объемов выпуска, для модернизации производства, освоения новых видов продукции, расширения доли производителя на рынке, приобретения другого бизнеса и т. д. Инфляция и недостаток собственных оборотных средств вынуждает большинство российских предприятий привлекать заемные средства для финансирования оборотного капитала. Аргументом в пользу финансирования за счет долговых источников является нежелание собственников увеличивать число акционеров, пайщиков, а также относительно более низкая стоимость кредита по сравнению со стоимостью акционерного капитала, что выражается в эффекте финансового рычага. [c.162]

Правовое регулирование формирования, увеличения и уменьшения уставного капитала осуществляется в соответствии со статьями Гражданского кодекса РФ (статьи 98-101, часть 1) и Федеральным законом РФ Об акционерных обществах . Уставный капитал представляет собой совокупность вкладов собственников организации (юридических и физических лиц) в ее имущество в денежном выражении в соответствии с учредительными документами для осуществления хозяйственной деятельности. Иными словами, он составляется из номинальной стоимости акций общества, приобретенных акционерами, и определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов. [c.264]

Источником формирования авансированного капитала в момент учреждения предприятия является собственный капитал, который образует уставный фонд. Последний в зависимости от организационно-правовых форм хозяйствования создается за счет акционерного капитала, паевых взносов членов кооперативов, бюджетных средств. Если этих средств не хватает, то прибегают к заемному капиталу, который выступает, как правило, в форме долгосрочного кредита. Величина уставного фонда показывает размер денежных средств (основных и оборотных), которые инвестированы в процесс производства. На действующем предприятии основным источником авансированного капитала могут быть реализация продукции (оказанных услуг), стоимость которой в процессе распределения выручки принимает форму денежных доходов и накоплений, а также продажа акций. Денежные ресурсы предприятия формируются главным образом за счет прибыли (от основной и других видов деятельности) и амортизационных отчислений (см. гл. 16). [c.152]

Корпоративные финансы — один из основных и обязательных курсов в системе экономического образования западных университетов и школ бизнеса. Его содержание составляют общие теоретические концепции финансов и практические методы финансового управления акционерной компанией с акцентом на вопросы формирования стоимости ценных бумаг на развитых финансовых рынках. [c.1111]

В зависимости от метода формирования пассивов И. к. делятся на две основные группы 1) закрытого типа , которые имеют фиксированный акционерный капитал, их акции котируются на рынке и не подлежат погашению до момента ликвидации компании 2) открытого типа — имеют постоянно меняющийся капитал, т. к. их акции свободно продаются и покупаются самими компаниями по ценам, соответствующим текущей рыночной стоимости активов И. к. ИНВЕСТИЦИОННОЕ СОТРУДНИЧЕСТВО - вид международных экономических отношений, целью которых является рациональное распределение ресурсов, достижение государствами более высоких результатов в экономике за счет использования преимуществ участия в международном разделении труда, обновления технологической структуры общественного производства. [c.92]

Определение политики формирования и использования акционерного капитала. Оценка возможностей взаимодействия с инвесторами, разработка вариантов инвестиционных программ. Проектирование портфеля ценных бумаг. Подготовка проспектов эмиссии. Оценка стоимости и моделирование изменения доходности отдельных видов ценных бумаг. Инвестиционное прогнозирование, анализ и оценка качества отдельных видов ценных бумаг. Прогнозирование рисков на рынке ценных бумаг. Исследование перспективности отдельных операций. Разработка конъюнктурных прогнозов [c.163]

Формирование вторичного рынка акций приватизированных предприятий в России началось практически одновременно с появлением первых акционерных обществ. Внебиржевые сделки в разных объемах совершаются постоянно с акциями практически каждого эмитента, что связано, в частности, с формированием крупных пакетов акций перед первыми собраниями акционеров и соответственно с перевыборами совета директоров. При наличии конкуренции цены внебиржевого и биржевого рынков достигают нескольких сотен номиналов. Естественно, в основе таких отклонений лежат отнюдь не классические факторы, влияющие на курс акций, а стремление установить контроль над предприятием. Рост курсовой стоимости акций будет иметь место в силу переоценки основных фондов, однако получение дохода от перепродажи будет ограничено неликвидностью большинства акций. Наконец, суще- [c.198]

Расчет показателей оценки стоимости ценных бумаг в ходе массовой приватизации и акционирования предприятий в 1994—1995 гг. выполнялся по методике Государственного комитета РФ по управлению государственным имуществом. Расчет текущей стоимости ценных бумаг производился на основании "Положения об инвестиционном конкурсе по продаже пакетов акций акционерных обществ, созданных в порядке приватизации государственных и муниципальных предприятий", утвержденного Распоряжением Госкомимущества России от 15 февраля 1994 г. Оценка акций необходима различным финансовым компаниям, инвестиционным фондам, страховым компаниям и банкам. Методы финансовой оценки акций зависят от специфики различных видов ценных бумаг. Они тесно связаны с методами формирования инвестиционных портфелей. [c.206]

В Республике Башкортостан процессы приватизации не форсировались, основное внимание первоначально уделялось совершенствованию ее нормативно-правового обеспечения. При приватизации крупных предприятий в установленном порядке принимались нормативные акты о продлении сроков их приватизации. Срок действия приватизационных чеков также был на полгода продолжительнее российского, их номинальная стоимость была проиндексирована в четыре раза до 40 тыс. руб. соразмерно переоценке основных средств. Упрощенные схемы и процедуры приватизации не применялись. Акционирование предприятий и выбор ее способов проводились с учетом мнения трудовых коллективов, была осуществлена полная и всесторонняя инвентаризация государственного имущества. Формирование уставного капитала акционерных обществ и определение продажной цены приватизируемого имущества производились по реальной стоимости с учетом инфляционных процессов. [c.63]

В разделе Капитал и резервы в группе статей Уставный капитал отражается в соответствии с учредительными документами величина уставного (складочного) капитала хозяйственных товариществ и обществ, а по государственным и муниципальным унитарным предприятиям — величина уставного фонда. Увеличение и снижение уставного (складочного) капитала, произведенные в соответствии с установленным порядком, отражаются в балансе после внесения соответствующих изменений в учредительные документы. Аналитический учет по счету Уставный капитал осуществляется таким образом, чтобы обеспечить формирование информации по учредителям предприятия, стадиям образования капитала и видам акций (обыкновенным и привилегированным). В акционерных обществах, уставный капитал складывается из номинальной стоимости акций, приобретенных акционерами. Уставный капитал общества определяет минимальный размер имущества, гарантирующего интересы его кредиторов. Номинальная стоимость привилегированных акций не должна превышать 25 % уставного капитала общества. При учреждении общества все его акции должны быть размещены среди учредителей. [c.38]

Номинальная стоимость акции — это стоимость, указанная на акции при ее выпуске она показывает, какая часть уставного капитала приходится на одну акцию на момент формирования АО. Она может изменяться. Например, при переоценке основных средств предприятия увеличение уставного капитала акционерными обществами, созданными в ходе приватизации, может происходить как путем дополнительного выпуска акций на общую сумму увеличения уставного капитала, так и при увеличении номинальной стоимости акции. [c.41]

Баланс предприятия составляется по окончании отчетного периода (квартала, года) и отражает результаты применяемых решений. В частности, он показывает текущую величину оборотного и основного капитала, наличие денежных средств в кассе и на счетах, стоимость материальных и нематериальных активов, размер акционерного капитала предприятия на данный момент времени, а также иные источники формирования средств предприятия, долговые обязательства и т.д. [c.208]

В условиях рыночной экономики формирование капитала может осуществляться за счет собственных средств, что составляет основу собственного капитала предприятий различных форм собственности заемных средств, опирающихся на кредиты банков или ссуды других организаций, что составляет основу заемного (ссудного) капитала в распоряжении тех же организаций. Когда капитал нескольких организаций объединяется для решения совместных задач на основах акционирования, речь идет об акционерном капитале. В общем виде суммарная стоимость производственных фондов, реинвестированная часть прибыли и все заемные средства, направляемые на нужды инвестирования, составляют капитал конкретной организации. [c.537]

Так как предприятие не является акционерным обществом, то его стоимость будет характеризоваться не стоимостью акций акционеров, а эффективностью использования активов, определяемой скоростью оборачиваемости капитала. Стоимость предприятия создается за счет превышения отдачи инвестированного капитала над затратами по привлечению капитала. Для практического внедрения системы управления стоимостью необходимо осуществить построение системы показателей, определяющих формирование стоимости. [c.40]

В случае если при формировании уставного капитала акции продаются по цене, превышающей их номинальную стоимость, разница между фактической ценой продажи и номинальной стоимостью не включается в состав прибыли (дохода) акционерных обществ (банков), подлежащих налогообложению. Указанная разница рассматривается только в качестве добавочного капитала, и ее нельзя направлять на нужды потребления. I. [c.377]

В качестве первого шага совет директоров ООО "X" принимает решение о создании нового юридического лица в форме закрытого акционерного общества (далее — ЗАО "У") и о формировании его уставного капитала за счет ликвидного имущества (части активов) ООО "X". В связи с тем, что стоимость передаваемого имущества составляет менее 50% активов ООО "X", в соответствии с Законом РФ "Об обществах с ограниченной ответственностью" и нормами устава решение по этой сделке принимается советом директоров ООО "X". [c.75]

Уставный капитал при его формировании имеет целью создание минимально необходимых материальных условий для начала предпринимательской деятельности акционерного общества и представляет собой в этом смысле некоторую часть имущества общества. Однако уставный капитал не следует отождествлять со всем имуществом акционерного общества, стоимость которого уже при создании общества может отличаться от размера его уставного капитала. [c.133]

Формирование уставного капитала акционерного общества осуществляется путем выпуска и продажи акций. Согласно действующему законодательству уставный капитал акционерного общества должен быть равен совокупной номинальной стоимости выпущенных акций всех типов. Уменьшение уставного капитала не допускается. Решение акционеров об увеличении или уменьшении уставного капитала отражается в его уставе и реестре государственной регистрации. [c.400]

Помимо текущих доходов, формируемых в пользу акционеров, часть которых выплачивается в виде дивидендов, инвесторы ожидаютс течением времени повышения котировок своих акций на рынке. Основной причиной такого повышения является создание компанией дополнительной экономической стоимости, то есть такой ситуации, когда на протяжении значительного времени объем поступлений денежных средств будет превышать их затраты. Более полно мы рассмотрим проблему формирования акционерного капитала в главе 11. Здесь мы отметим лишь то, что потенциальный инвестор будет обращать внимание на те акции, изменения в цене которых по меньшей мере соответствуют общему состоянию фондового рынка, а еще лучше положительно выделяются на его фоне, [c.143]

Организационные расходы (Organization osts) представляют собой расходы по созданию корпорации. К ним относятся такие расходы, как гонорары адвокатам за составление учредительных документов, стоимость печати акционерных сертификатов, гонорары за услуги, предоставленные в процессе регистрации фирмы, и другие расходы, необходимые для учреждения и формирования корпорации. Организационные расходы должны окупиться за все время существования фирмы, благодаря именно этим расходам фирма функционирует и получает доходы. Поэтому они должны быть зарегистрированы в учете как нематериальные активы с последующей систематической амортизацией (как правило, срок амортизации 5-10 лет). [c.136]

Аналитический учет по счету 85 Уставный капитал организуется таким образом, чтобы обеспечивать формирование информации по учредителям предприятия, стадиям формирования капитала и видам акций. Следует отметить, что при увеличении уставного капитала в связи с переоценкой основных фондов АО, произведенной на основании постановлений Правительства РФ, стоимость дополнительно полученных акционерами — юридическими лицами акций по решению общего собрания пропорциональна количеству принадлежащих им ранее акций либо разница между номинальной стоимостью новых акций, полученных взамен первоначальных акций без изменения доли (удельного веса) акционеров в уставном капитале акционерного общества, не подлежит включению в налооблагаемую базу акционера. [c.150]