Директор. Из всего сказанного следует, что задача не столь проста. Нужен не только качественный, но и количественный анализ вариантов ее решения. Необходимо оценить потребности в ресурсах по каждому варианту реконструкции и степень вероятности их реализации, возможные сроки осуществления и их экономическую эффективность. Следует оценить каждый вариант с точки зрения не только эффективности его в ближайшем будущем, но и той степени свободы, которую он гарантирует нам в более отдаленном периоде. Стремление использовать ресурсы, которыми мы располагаем сегодня, в первую очередь для максимального удовлетворения текущих потребностей уменьшает степень свободы маневра в будущем. Однако разработка мероприятий, предусматривающих все возможные изменения обстановки в будущем, требует неоправданно высоких затрат. Следовательно, при принятии решения в условиях будущей неопределенности необходимо искать компромисс между эффективностью намеченных мероприятий в ближайшее время и степенью свободы выбора в будущем. Целесообразно при разработке плана реконструкции оставлять возможность для уточнения решения, когда обстановка прояснится. У проблемы есть и другие стороны. Все рассмотренные нами варианты имеют ту или иную степень неопределенности. При разработке же плана мы должны быть уверены в достижении намеченной цели. Как решить эту проблему Проводить дополнительное обоснование и подготовку вариантов, которые позволяют устранить имеющуюся неопределенность, или дублировать варианты решения проблемы Следует, видимо, сопоставить затраты на дублирование и дополнительное обоснование и подготовку вариантов с возможными потерями из-за того, что тот или иной вариант решения будет отклонен. [c.141]

Риск предпринимателя количественно характеризуется субъективной оценкой вероятности возникновения максимального или минимального дохода (убытков) от принятия решения. Чем больше диапазон между максимумом и минимумом результата при равной вероятности их получения, тем выше степень риска. Неопределенность условий рынка ставит предпринимателя перед выбором по принципу повезет — не повезет . Предприниматель в процессе своих действий должен предвидеть риск и противодействовать потерям. [c.354]

Напомним, что мы исходили из предположения, будто кривая доходности возрастает. Если же кривая доходности убывает, описанная выше стратегия увязки сроков инвестиций может оказаться неприемлемой. Компания может захотеть инвестировать средства в те ценные бумаги, срок погашения которых меньше, чем предполагаемый период их держания, а затем реинвестировать средства в них в момент погашения. Таким образом, она может воспользоваться более высокой начальной доходностью краткосрочных ценных бумаг, но не имеет информации о том, какой доход будут приносить ценные бумаги при реинвестировании по наступлении срока погашения. Еще одним ключевым фактором является степень точности предсказаний потоков наличности. Если точность высока, наиболее важной характеристикой становится срок погашения ценных бумаг. Если будущие потоки наличности фирмы совершенно непредсказуемы, то самые важные характеристики ценной бумаги — это степень ее ликвидности и риск в отношении колебаний ее рыночной стоимости. Вероятно, казначейские векселя и краткосрочные сделки репо есть наилучший вариант вложений на случай срочной потребности фирмы в ликвидных средствах. Инвестируя средства в долгосрочные менее ликвидные ценные бумаги с более высоким риском невыполнения обязательств, можно, однако, достичь более высокой доходности вложений. Хотя фирме всегда следует заботиться о ликвидности ценной бумаги, некоторая возможность потери номинальной стоимости векселя приемлема, если ожидаемый доход достаточно высок. Кроме риска и недостатка ликвидности, будут иметь место трансакционные издержки, сокращающие чистую выручку. Таким образом, фирма сталкивается с уже знакомой проблемой выбора между риском и прибыльностью. [c.263]

Риск управленческий — характеристика управленческой деятельности, осуществляемой в ситуации той или иной степени неопределенности, например вследствие недостаточности или ненадежности информации, при выборе менеджером альтернативного решения, критерий эффективности которого связан с вероятностью проявления негативных условий реализации потерь или с вероятностью нейтрализации факторов неопределенности и увеличением прибыли. Риск проявляется в процессе реализации продукции производственно-хозяйственной системы и выступает одним из конечных результатов управления. [c.408]

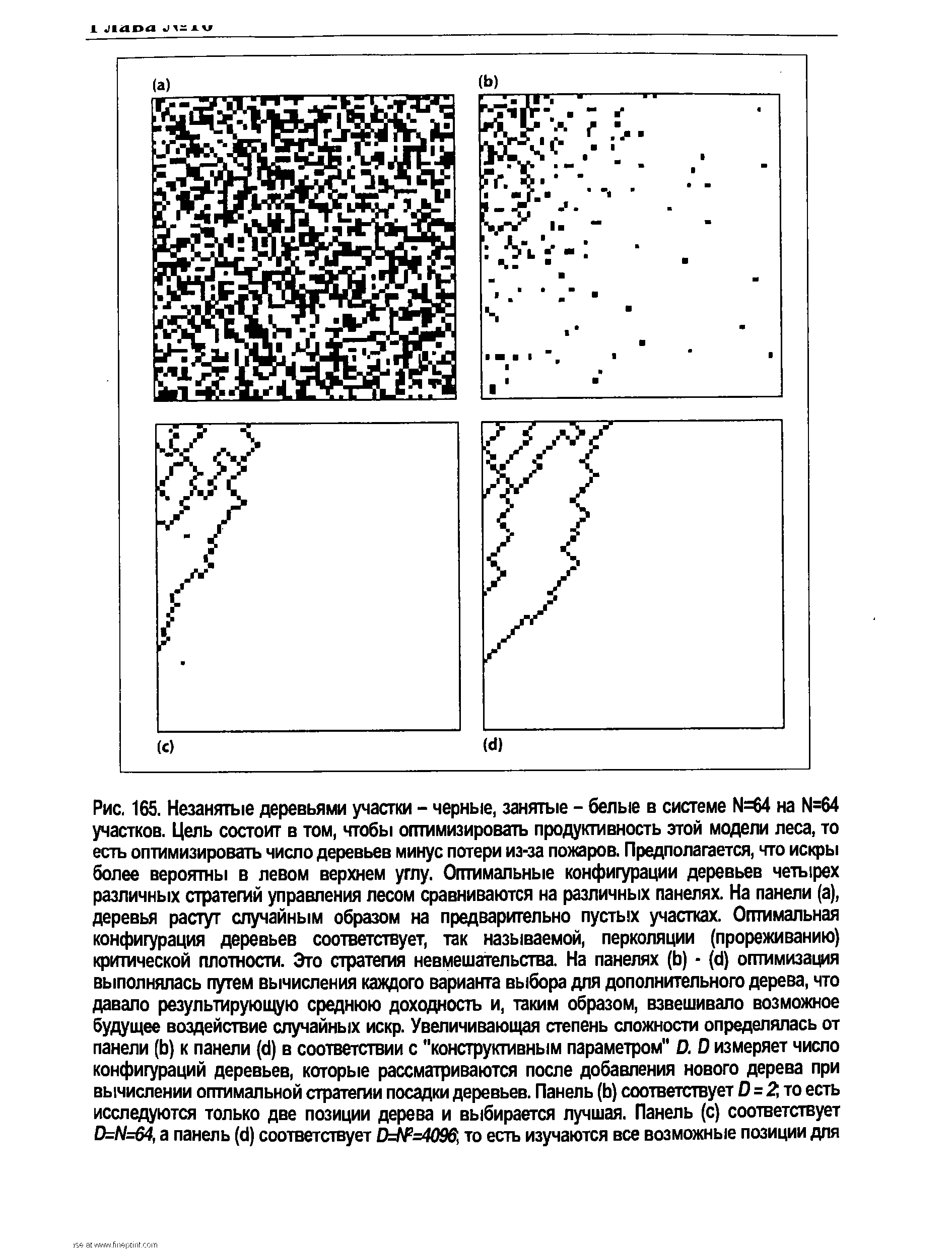

| Рис. 165. Незанятые деревьями участки - черные, занятые - белые в системе N=64 на N=64 участков. Цель состоит в том, чтобы оптимизировать продуктивность этой модели леса, то есть оптимизировать число деревьев минус потери из-за пожаров. Предполагается, что искры более вероятны в левом верхнем углу. Оптимальные конфигурации деревьев четырех различных стратегий управления лесом сравниваются на различных панелях. На панели (а), деревья растут случайным образом на предварительно пустых участках. Оптимальная конфигурация деревьев соответствует, так называемой, перколяции (прореживанию) критической плотности. Это стратегия невмешательства. На панелях (Ь) - (d) оптимизация выполнялась путем вычисления каждого варианта выбора для дополнительного дерева, что давало результирующую среднюю доходность и, таким образом, взвешивало возможное будущее воздействие случайных искр. Увеличивающая степень сложности определялась от панели (Ь) к панели (d) в соответствии с "конструктивным параметром" D. D измеряет число конфигураций деревьев, которые рассматриваются после добавления нового дерева при вычислении оптимальной стратегии посадки деревьев. Панель (Ь) соответствует 0=2, то есть исследуются только две позиции дерева и выбирается лучшая. Панель (с) соответствует D=N=64, а панель (d) соответствует й№=4096, то есть изучаются все возможные позиции для |  |

Одним из принципов работы коммерческих банков в рыночных условиях является стремление к получению большей прибыли. Оно ограничивается возможностью понести убытки. Тем не менее банк обычно предпочитает избегать риска, а если это невозможно, то свести его к минимуму. Следовательно, риск есть стоимостное выражение вероятностного события, ведущего к потерям. Риски тем выше, чем выше шанс получить прибыль. Отсюда вытекает, что банки, имея возможность выбора из двух и более событий наименее рискового, должны учитывать, что чем ниже уровень риска, тем ниже при прочих равных условиях и вероятность получить высокую прибыль. Поэтому, хотя, как правило, любой предприниматель старается свести к минимуму степень риска и из нескольких альтернативных решений выбрать то, при котором уровень риска минимален, ему необходимо найти оптимальное соотношение уровня риска и степени деловой активности, доходности. [c.59]

Из этих примеров видно, что в случае отсутствия информации о вероятностях состояний среды теория не дает однозначных и математически строгих рекомендаций по выбору критериев принятия решений. Это объясняется в большей мере не слабостью теории, а неопределенностью самой ситуации. Единственный разумный выход в подобных случаях — попытаться получить дополнительную информацию, например, путем проведения исследований или экспериментов. В отсутствие дополнительной информации принимаемые решения теоретически недостаточно обоснованы и в значительной мере субъективны. Хотя применение математических методов в играх с природой не дает абсолютно достоверного результата и последний в определенной степени является субъективным (вследствие произвольности выбора критерия принятия решения), оно тем не менее создает некоторое упорядочение имеющихся в распоряжении ЛПР данных задаются множество состояний природы, альтернативные решения, выигрыши и потери при различных сочетаниях состояния среда —-решение . Такое упорядочение представлений о проблеме само по себе способствует повышению качества принимаемых решений. [c.86]

Рассмотренные примеры показывают, что риск имеет математически выраженную вероятность наступления потери, которая опирается на статистические данные и может быть рассчитана с достаточно высокой степенью точности. При выборе наиболее приемлемого решения было использовано правило оптимальной вероятности результата, которое состоит в том, что из возможных решений выбирается то, при котором вероятность результата является приемлемой для предпринимателя. [c.123]

ЛПР в процессе своих действий обязан выбрать стратегию, которая позволяет ему уменьшить степень риска. Математический аппарат для выбора стратегии в конфликтных ситуациях дает теория игр. Анализ ситуаций с помощью методов теории игр позволяет рассмотреть все возможные альтернативы как своих действий, так и стратегии партнеров, конкурентов. С помощью теории игр можно решать многие экономические задачи, связанные с выбором наилучшего решения, а также с определением наилучшего положения, подчиненного только некоторым ограничениям, вытекающим из условий самой проблемы. Отсюда видно, что риск имеет математически выраженную вероятность наступления потери, эта вероятность опирается на статистические данные и может быть рассчитана с достаточно высокой степенью точности. [c.520]

Финансовые риски разрешаются с помощью различных средств и способов. Средствами разрешения финансовых рисков являются их избежание, удержание, передача, снижение степени. Под избежанием риска понимается простое уклонение от мероприятия, связанного с риском. Однако избежание риска для предпринимателя зачастую означает отказ от получения прибыли. Удержание риска подразумевает оставление риска за инвестором, т.е. на его ответственности. Так, инвестор, вкладывая венчурный капитал, заранее уверен, что он может за счет собственных средств покрыть возможную потерю венчурного капитала. Передача риска означает, что инвестор передает ответственность за финансовый риск кому-то другому, например страховому обществу. В данном случае передача риска произошла путем страхования финансового риска. Снижение степени риска - сокращение вероятности и объема потерь. При выборе конкретного средства разрешения финансового риска инвестор должен исходить из следующих принципов [c.260]

Но если бы даже эта операция и оказалась не только выполнимой, но и выгодной для банка как коммерческого предприятия, все же страна не могла получить от этого никакой выгоды, а, напротив, должна была понести большие потери. Эта операция не могла ни в малейшей степени увеличить количество денег, свободных для ссуды. Она могла лишь превратить банк в своего рода центральное ссудное учреждение для всей страны. Лица, нуждавшиеся в деньгах, должны были бы обращаться в банк, вместо того чтобы обращаться к частным лицам, ссудившим ему свои деньги. Но банк, ссужающий свои деньги, может быть, пятистам различным лицам, относительно большей части которых его директора знают очень мало, вряд ли будет в состоянии делать более правильный выбор своих дебиторов, чем частное лицо, ссужающее деньги немногим, лично ему известным лицам, осторожности и бережливости которых оно, по его мнению, имеет достаточное основание доверять. Должники такого банка, образ действий которого я охарактеризовал, в большинстве своем должны, по всей вероятности, состоять из фантастических прожектеров, людей, постоянно выписывающих обращающиеся векселя, затрачивающих получаемые деньги на нелепые предприятия, которые даже при всей помощи, какая может быть оказана им, они, вероятно, никогда не будут в состоянии выполнить и которые, даже будучи доведены до конца, никогда не смогут вернуть суммы, в действительности затраченные на них, и никогда не смогут доставить фонд для занятия того количества труда, ко- [c.348]

Необходимо учитывать, что при выборе решения в условиях неопределенности всегда неизбежен элемент риска. Для принятия оптимального решения следует принимать во внимание степень риска, то-есть вероятность наступления случая потерь и размер возможного ущерба от него. Риск имеет математически выраженную вероятность (на основе статистических данных) наступления потери. Одним из основных способов определения степени риска является нахождение коэффициента вариации через математическое ожидание и дисперсию. Для количественной оценки необходимо знать все возможные последствия какого-либо действия и вероятности этих последствий. [c.159]

Известны Принципы выбора средств снижения риска а) недопустимо рисковать больше, чем это может позволить собственный капитал б) надо думать о последствиях риска в) нельзя рисковать многим ради малого. Способы уменьшения риска а) избегание риска - уклонение от рискованных мероприятий б) снижения степени риска - сокращения вероятности и объема потерь в) передача риска г) удержание риска за инвестором, т. е. на его ответственность. [c.33]

Валютные резервы 53 Валютные условия контракта 53 Валютные фонды предприятий 54 Валютный контроль 54 Валютный курс 55 Валютный опцион 56 Валютный паритет 57 Валютный риск 57 Валютный рынок 57 Варрант 57 Ваучер 57 Вексель 57 Вексель банковский 58 Вексель дружеский 58 Вексель казначейский 58 Вексель коммерческий 58 Вексель переводный с оплатой по предъявлении 58 Вексельная грация 58 Вексельная дисциплина 58 Вексельный курс 58 Вексельный реквизит 58 Взаимодополняющие товары, комплементы 58 Взаимозаменяющие товары, субституты 58 Величина избыточного предложения, избыток 58 Величина избыточного спроса, дефицит 58 Венчурные операции 58 Венчурные предприятия 59 Венчурный (рисковый) бизнес 59 Вертикальная маркетинговая система 59 Вертикальное слияние 59 Виза 59 Виндикационный иск 59 Владение, обладание 59 Владение чужим имуществом (без разрешения собственника) 60 Внебалансовый счет 60 Внедренческая фирма 60 Внешнеторговое (внешнеэкономическое) объединение 60 Внешнеэкономическая деятельность 60 Внешние эффекты 60 Внутрифирменная трансфертная цена 60 Вознаграждение комиссионное 60 Вотум 60 Временное предпочтение 60 Всемирная организация интеллектуальной собственности (ВОИС) 61 Встречная торговля 61 Встречное удовлетворение 61 Встречный иск 61 Вторичный рынок 61 Входной барьер 61 Выбор по степени вероятности потерь 61 Выборочное обследование 61 Вывоз капитала 61 Вынужденная конверсия 61 Выручка 61 [c.292]

Составляются проекты и сметы работ, на производство которых предоставляется долгосрочный кредит (условно в горно-земельном банке). Приобретаются (или доприобретаются, если деятельность ПГО была начата раньше) основные производственные и непроизводственные фонды, материалы и т. д. Начинается разведка месторождения. После каждого ее существенного шага проводятся оперативный подсчет запасов и составление эскизного проекта разработки с целью 1) подтверждения рентабельности месторождения и продолжения работ 2) выбора оптимального момента окончания разведки по принципу минимума суммы затрат на нее и вероятных потерь от неоптимальности проекта разработки из-за неточного знания пространственного и статистического распределения параметров месторождения. По достижении оптимальной степени разведанности проводятся окончательный подсчет запасов и детализации эскизного проекта разработки. На основании этих материалов рассчитывается цена запасов в недрах. [c.149]

В условиях нестабильности плавающих валютных курсов получили распространение многовалютные (мультивалютные) оговорки, в соответствии с которыми сумма денежного обязательства пересчитывается в зависимости от изменения курсового соотношения между валютой платежа и корзиной валют, заранее выбираемых по соглашению сторон. Количество валют в наборе валютной корзины колеблется от двух и более. Многовалютные оговорки имеют некоторые преимущества по сравнению с одновалют-ными. Во-первых, валютная корзина как метод измерения средневзвешенного курса валюты платежа снижает вероятность резкого изменения суммы платежа. Во-вторых, она в наибольшей степени обеспечивает интересы обоих контрагентов сделки с точки зрения валютного риска, так как включает валюты, имеющие разную степень стабильности. Существует несколько формулировок многовалютной оговорки в зависимости от способа расчета курсовых потерь. Неточность ее формулировки в контракте приводит к применению каждой из сторон своего способа расчетов, затрудняя регулирование международных платежей. Защитные свойства многовалютной оговорки зависят не от количества, а от качества набора валют. Оговорка, основанная на случайном выборе валют, может оказаться столь же неэффективной, как и обычная одновалютная оговорка. [c.413]

Практика управления рисками выработала средства разрешения рисков и снижения степени риска. Средствами разрешения рисков являются избежание, удержание, передача, снижение степени риска. Избежание риска означает простое уклонение от мероприятия, связанного с риском. Однако избежание риска для инвестора зачастую означает отказ от прибыли. Удержание риска — это оставление риска за инвестором, т.е. на его ответственности. Так, инвестор, вкладывая венчурный капитал, заранее уверен, что он может за счет собственных средств покрыть возможную потерю венчурного капитала. Передача риска означает, что инвестор передает ответственность за риск кому-то другому, например страховой компании. В таком случае передача риска произошла путем его страхования. Наиболее распространенными приемами снижения степени риска (сокращения вероятности и объема потерь) являются диверсификация, приобретение дополнительной информации о выборе и его результатах, лимитирование, самострахование, страхование. Диверсификация представляет собой процесс распределения инвестируемых средств между различными объектами вложения капитала, которые непосредственно не связаны между собой. Лимитирование (установление лимита, т.е. предельных сумм расходов, продажи, кредита и т.п.) является важным приемом снижения степени риска и применяется банками при выдаче ссуд, при заключении договора на овердрафт и т.п. Хозяйствующими субъектами этот прием применяется при продаже товаров в кредит, предоставлении займов, определении сумм вложения капитала и т.п. Самострахование представляет собой децентрализованную форму создания страховых (резервных) фондов непосредственно в хозяйствующем субъекте, особенно в тех, чья деятельность подвержена риску. Эти фонды в зависимости от цели назначения могут создаваться в натуральной или денежной форме. Основная задача самострахования заключается в оперативном преодолении временных затруднений финансово-коммерческой деятельности и означает, что предприниматель предпочитает подстраховаться сам, чем покупать страховку в страховой компании, тем самым он экономит на затратах капитала по страхованию. Тем не менее важным и самым распространенным приемом снижения степени риска является страхование риска, сущность которого выражается в том, что инвестор готов отказаться от части доходов и заплатить соответствующей страховой организации, чтобы снизить степень риска вплоть до нуля. [c.376]