Во-вторых, фирмы прочное закрепили за собой кадры, особенно квалифицированных работников. Что касается интересов общества в целом, то с этой точки зрения перенесение главного упора в оказании социальных услуг на уровень предприятия, фирмы, имело неоднозначные последствия. Государство использовало его как предлог для ограничения собственных усилий, в то время как под крылом крупных компаний оказывались не более одной трети населения. Мелкие фирмы уступали им по социальным расходам как ни в какой области. Оказывалось без опеки неработающее население. Не стоит идеализировать и политику крупных фирм, поскольку средства, предназначенные ими для оказания социальных услуг, расходовались с большими колебаниями, и не только в пору кризиса, но и при первых симптомах ухудшения конъюнктуры они резко ограничивали затраты, используя их в роли амортизатора для своего финансового положения. [c.33]

Котировальная комиссия занимается обобщением результатов совершенных сделок, котирует цены, определяет конъюнктуру рынка. [c.26]

Рыночная цена акций на фондовой бирже (см. "Биржа, фондовая " [Б 37]), определяемая соотношением спроса и предложения акций различных компаний и зависящая от многих факторов, в первую очередь от размеров дивидендов, устойчивости репутации фирмы, конъюнктуры на соответствующем товарном рынке и т.д. [c.139]

Формирование и реализация целей и задач предприятия (производителя и экспортера) по каждому отдельному рынку (сегменту рынка) и каждому товару на определенный период времени (долгосрочный, среднесрочный) для осуществления производственно-коммерческой деятельности в полном соответствии с рыночной ситуацией и возможностями предприятия. Стратегия маркетинга разрабатывается на основе исследований и прогнозирования конъюнктуры товарного рынка, изучения товаров, покупателей, конкурентов и других элементов рыночного хозяйства. [c.165]

Этап процесса сбытовой деятельности и комплекс мероприятий, направленных на то, чтобы "подвести" покупателя к товару и создать благоприятную ситуацию, обеспечивающую максимальную вероятность совершения покупки. М. - это способ психологического воздействия и убеждения покупателя приобрести товар конкретного предприятия-изготовителя без помощи продающего лица. Использование М. необходимо и важно для производителей, импортеров, посредников, оптовых торговцев, которые реализуют свою продукцию через розничных торговцев, поэтому нередко М. рассматривается как часть деятельности по стимулированию сбыта. В проведении мероприятий М. самое активное участие принимают специалисты фирм-производителей и специальных маркетинговых организаций. Таким образом, предполагается определенная интеграция и координация деятельности производителей и торговцев с целью максимизации продаж и прибыли для обеих сторон. Поставщики должны оказывать помощь розничному торговцу в изучении конъюнктуры рынка, покупательских привычек, рассматривать их проблемы как свои собственные. [c.173]

Оценка перспектив развития конъюнктуры рынка, изменения рыночных условий на предстоящий период для учета прогнозных данных в маркетинговых программах, в стратегии и тактике маркетинга предприятия-экспортера. Прогнозирование рынка основывается на анализе фактических данных прошлого и настоящего исследуемого рынка. Цель прогноза - определить тенденции факторов, воздействующих на рыночную ситуацию, таких, как общехозяйственная конъюнктура структурные изменения экономики инвестицион- [c.275]

К 142 Концерн- 135 К 143 Концессия-136 К 144 Конъюнктура- 136 [c.462]

К 145 Конъюнктура (товарного) рынка-136 [c.462]

В нашей стране на протяжении многих лет функционируют достаточно разветвленные системы изучения конъюнктуры рынка и спроса населения на товары широкого потребления, организационно приданные Министерству торговли СССР и Центросоюзу. В последние лет десять аналогичные подразделения появились в промышленности - отраслевые и в рамках отдельных предприятий,-как правило, объединенные со службами рекламы. Однако изучение спроса имеет вполне конкретную направленность - оно касается товаров, уже выпущенных на рынок (без предварительного изучения запросов), и требуется для решения сбытовых проблем. Что же касается исследования нужд и потребностей населения, то подобные задачи перед имеющимися службами не ставились, да и трудно надеяться на интерес к организации такого рода изысканий, когда на рынке властвует дефицит. [c.12]

Падающий спрос. Рано или поздно любая организация столкнется с падением спроса на один или несколько своих товаров. Снижается посещаемость церквей, падает число желающих поступать в частные колледжи. Деятель рынка должен проанализировать причины падения конъюнктуры и определить, можно ли снова стимулировать сбыт путем отыскания новых целевых рынков, изменения характеристик товара или установления более эффективной коммуникации. Задача маркетинга - обратить вспять тенденцию падения спроса благодаря творческому переосмыслению подхода к предложению товара. [c.58]

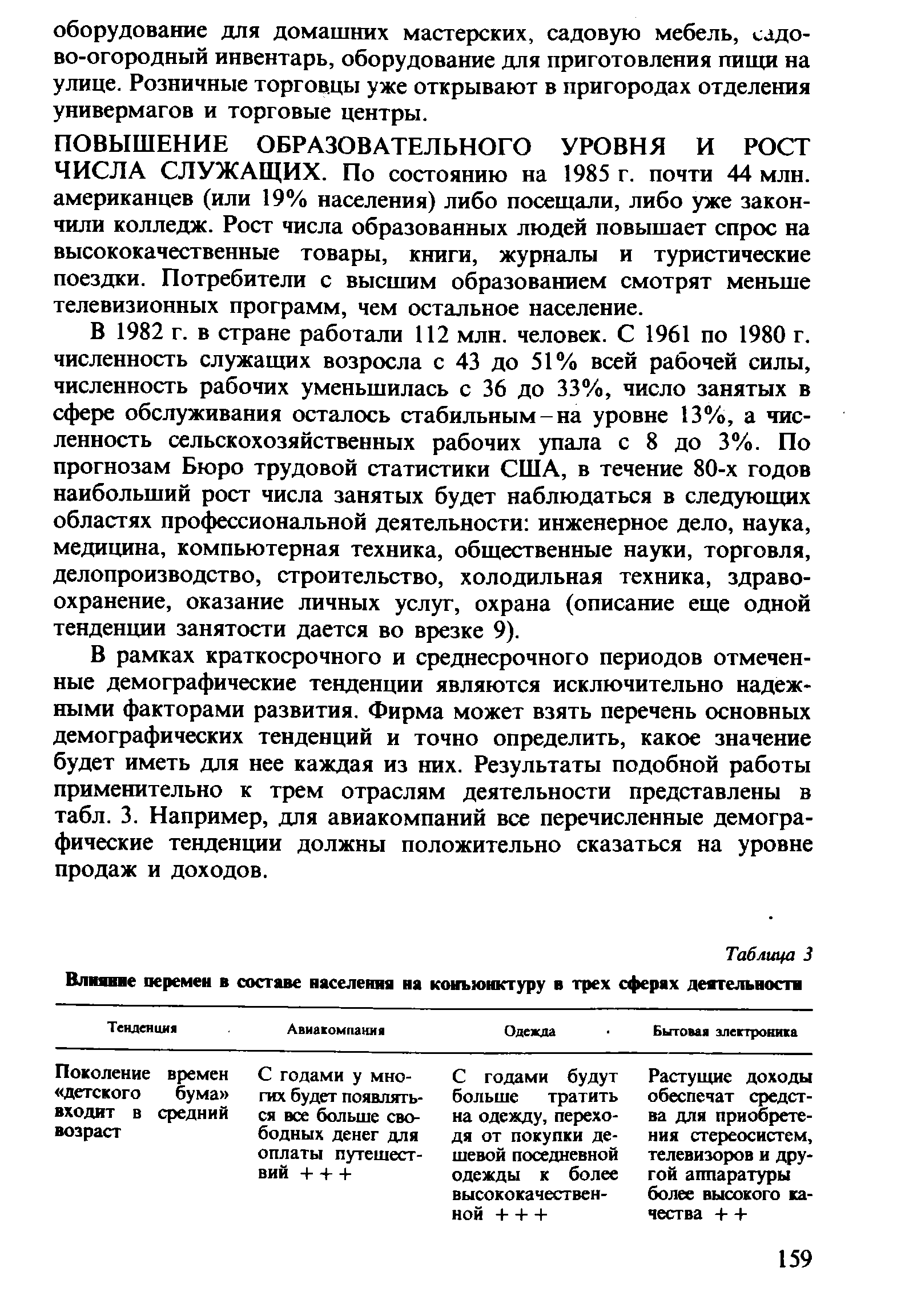

| Таблица 3 Влияние перемен в составе населения на конъюнктуру в трех сферах деятельности |  |

Решение задач стимулирования сбыта достигается с помощью множества разнообразных средств. При этом разработчик плана маркетинга учитывает и тип рынка, и конкретные задачи в сфере стимулирования сбыта, и существующую конъюнктуру, и рентабельность каждого из используемых средств. Описание основных средств стимулирования сбыта дается ниже. [c.533]

К занятию международным маркетингом американские фирмы побуждают два фактора. Во-первых, их может подтолкнуть к этому ослабление маркетинговых возможностей или изменение конъюнктуры на внутреннем рынке. Тут возможны замедление темпов роста [c.610]

В результате вплоть до начала 70-х годов преобладала тенденция к углублению разрыва в ценовых соотношениях между жидким топливом, реализуемым в США и экспортируемым из развивающихся стран, в особенности из ближневосточного и африканского регионов. Так, до 1953 г. американская нефть стоила примерно на 21% дороже того же сырья, вывозимого из государств Персидского залива, что было экономически обосновано различным географическим положением месторождений относительно основных потребителей и соответствовало разнице затрат на транспортировку продукции (рассчитано по [126, с. 31]). К началу 1959 г. это расхождение выросло до 73% в пользу внутреннего рынка США (по сравнению с уровнем справочной цены на аравийскую легкую нефть), а в 1971 г. достигло в среднем почти 130% (рассчитано по [49, с. 79 307, с. 29—31]), хотя транспортные издержки за этот период испытывали тенденцию к относительному снижению, которая лишь иногда нарушалась резкими колебаниями конъюнктуры на капиталистическом краткосрочном фрахтовом рынке танкеров [159, с. 229, 231, 245]. Аналогичным образом углублялась дифференциация американского и мирового рынков нефтепродуктов, где к началу 70-х годов существовало, например, приблизительно двукратное различие цен на мазут 1186, с. 180]. [c.23]

Относительный разрыв между ценами на первичное энергетическое сырье и вторичные энергоресурсы (нефтепродукты), а отчасти также между стоимостью вторичных энергоносителей на мировом рынке и на внутренних рынках развитых капиталистических государств вновь обнаружил тенденцию к расширению в начале 80-х годов. Так, в 1981 —1983 гг. при ухудшении конъюнктуры на капиталистическом рынке жидкого топлива и существенном снижении средних цен, по которым оно реализуется участниками ОПЕК, отнюдь не наблюдалось соответствующего удешевления нефтепродуктов для потребителей в странах развитого капитализма. [c.35]

Если возобновимые природные богатства, например гидроэнергетические ресурсы, или новые, еще не освоенные сельскохозяйственные земли включаются в экономический оборот сразу же после появления благоприятных рыночных условий для их использования, то владельцы ресурсного потенциала определенно выигрывают как в случае стабилизации, так и еще более значительно при продолжающемся улучшении конъюнктуры. Напротив, проигрыш может быть связан преимущественно лишь с таким скорым, глубоким и продолжительным ее падением, которое резко снизило бы рентабельность эксплуатации естественных средств производства, не позволив окупить затраты на их освоение. Однако подобные инвестиционные риски присущи в различной степени всякой предпринимательской деятельности. Кроме этих рисков, почти не существует иных побудительных мотивов для искусственной консервации возобновимых природных ресурсов, кроме расчетов на то, что сдерживание производства сможет активно стимулировать рост цен и резко повысить норму и массу прибыли от старых действующих предприятий до величины, превосходящей эффект от расширения сбыта новой продукции. [c.40]

В 70-е и 80-е годы обычно лишь при резких повышениях спроса на продукцию членов ОПЕК, которые следовали за спадами или этапами вялой конъюнктуры на мировом капиталистическом рынке жидкого топлива, например при рыночном буме 1979 г. после спада спроса в 1978 г., большинство участников этой организации сравнительно полно использовали наличные производственные мощности своей нефтедобывающей промышленности, загружая их на 9/10 или более. Однако при неблагоприятной конъюнктуре данный показатель в той или иной мере снижается у всех государств — членов ОПЕК- Как правило, они начинают реагировать на ослабление рыночного спроса сокращением производства и экспортных поставок, лишь в последнюю очередь прибегая к скидкам с официальных котировок, а тем более — к их понижению, как к крайне нежелательным мерам. В кризисном 1982 г. по различным причинам бездействовала почти половина суммарного нефтедобывающего потенциала ОПЕК, в основном вследствие консервации. [c.43]

Итак, в мировом капиталистическом хозяйстве даже в периоды относительно высокой общеэкономической конъюнктуры и уровня энергопотребления не исчерпываются весьма значитель- [c.44]

В этом смысле полагаем возможным говорить о так называемой государственной монопольной ренте. Целесообразно также обратить внимание на взаимосвязь между возможной максимальной границей современной государственной монопольной ренты и верхним пределом монопольной цены, которая определяется только стремлением купить и платежеспособностью покупателей [4, ч. 2, с. 336]. При современной ситуации на рынке эти категории в целом совпадают. Однако возможны и другие соотношения между ними. Если монопольная цена, формирующаяся в конечном счете под влиянием спроса и предложения, в условиях резко сниженной рыночной конъюнктуры упадет до уровня интернациональной цены производства, тогда монопольная рента вполне может исчезнуть. Напротив, при высокой конъюнктуре рынка монопольная цена значительно превосходит цены производства на худших из разрабатываемых месторождений, что повышает границу и масштабы современной государственной монопольной ренты. [c.46]

Основным событием революции цен на жидкое топливо стало решение ОПЕК, утвержденное в декабре 1973 г., об установлении с 1 января 1974 г. новой базы для их расчета — издержек производства из битуминозных пород жидких углеводородов, примерно соответствующих по качеству аравийской легкой нефти. По оценке на конец 1973 г., эти издержки составляли 7,11 долл. на баррель. Однако такая оценка оказалась весьма приблизительной. Она отражала результаты производства жидкого топлива из альтернативных источников только при сравнительно редких, наиболее благоприятных условиях, а не в массовом масштабе. Осенью 1974 г. участники ОПЕК, ориентируясь на реальную рыночную конъюнктуру, произвели новые изменения в системе [c.90]

С подавляющим большинством веско аргументированных выводов данной весьма ценной работы нельзя не согласиться, но рассматриваемый здесь конкретный тезис представляет как раз одно из немногих исключений. Оставим в стороне наиболее глубокий, пожалуй, за всю историю существования ОПЕК спад конъюнктуры на рынке жидкого топлива, с которым столкнулись участники организации ко времени выхода в свет указанной монографии. Но ее авторам, конечно, трудно было предвидеть длительность этого спада, а потому они лишь отметили, что в 1981 г. нефтеэкспортеры под воздействием сокращения спроса на нефть [c.116]

Как стало обычным в 70-е годы, при вялом спросе на нефтепродукты, вызывавшем недогрузку перерабатывающих мощностей, их владельцы организованным порядком или вынужденно, под давлением конкуренции, закрывали прежде всего предприятия, использовавшие наименее сложное оборудование и технологию, а соответственно и самые чувствительные к качеству сырья. Напротив, сохранявшиеся в эксплуатации наиболее технически передовые комплексы, рассчитанные на глубокую переработку исходного сырьевого продукта и его производных, а также оснащенные более эффективными очистными системами, гораздо лучше приспособлены для использования сравнительно низкосортной нефти. При повышенной конъюнктуре наблюдается противоположная тенденция. [c.118]

В период перехода к рыночным отношениям применяется на товары, не оказывающие существенного влияния на жизненный уровень населения. В системе Ц.д.с. функционируют отпускные и розничные цены. Свободные отпускные цены согласовываются на равноправной основе непосредственно производителями и покупателями товаров для расчетов предприятий-изготовителей с оптовыми и розничными торговыми предприятиями, в том числе с предприятиями общественного питания, и внерыночными потребителями этих товаров. Свободные отпускные цены определяются исходя из конъюнктуры рынка (сложившегося спроса и предложения), качества и потребительских свойств изделий на условиях франко-станция (порт, пристань) отправления, а при одногородном отпуске — франко-склад предприятия-поставщика. При заключении повторных договоров на поставку товаров свободные отпускные цены могут меняться по уровню как в сторону снижения, так и в сторону повышения Свободные розничные цены на отечественные и импортные товары определяются самостоятельно розничными торговыми и другими предприятиями, осуществляющими продажу товаров населению. Формируются исхо- [c.425]

В последнее время на свободном нефтяном рынке помимо реальных сделок с наличным товаром все более широкое распространение стали получать срочные операции как форвардные (для хеджирования — страхования от колебаний конъюнктуры), так и чисто спекулятивные — фьючурсные. Хотя нефтеэкспорти-рующие страны, по всей видимости, практически не участвуют в срочных операциях, сам факт расширения их масштаба вместе с активизацией рынка спот свидетельствует о приобретении жидким топливом в 70-е годы некоторых признаков, присущих традиционным биржевым товарам и почти утраченных нефтью в мировой капиталистической торговле на протяжении длительного предшествующего периода. Заметный сравнительно устойчивый рост оборотов спотовых рынков нефти и нефтепродуктов отличает эти товары от большинства других видов сырья и полуфабрикатов, например, цветных металлов. Относительно последних советские исследователи указывают на обратные долговременные процессы — снижение роли свободных рынков, включая рынок краткосрочных контрактов и товарные биржи, в международной торговле ими. [c.33]

Общие итоги первого десятилетия в развитии нефтегазовой промышленности Ливии свидетельствуют, что ввиду нерешительной, соглашательской позиции королевского режима, обусловленной его классовой природой и зависимостью от Запада, не удалось реализовать преимуществ, связанных с высоким качеством ливийского сырья и с выгодным географическим положением его источников. Напротив, компании-концессионеры в полной мере использовали эти факторы, особенно в связи с закрытием Суэцкого канала и высокой конъюнктурой фрахтового рынка после арабо-израильской войны 1967 г., а также возросшими требованиями большинства государств развитого капитализма по охране окружающей среды что повысило на определенный период спрос на низкосернистые сорта легкой нефти. [c.58]

Накануне и непосредственно после национализации в 1971 г. французских концессионных компаний Сонатрак заключила несколько средне- и долгосрочных контрактов на поставки за рубеж нефти, конденсата и нефтепродуктов общим объемом свыше 40 млн. т ежегодно. Количественно это примерно соответствовало максимальному уровню нефтедобычи за вычетом внутреннего потребления жидкого топлива. Наиболее крупные соглашения были подписаны с независимыми фирмами США, ФРГ и испанской государственной нефтяной компанией. Но среди контрагентов алжирской фирмы оказалось также несколько крупнейших монополий из американской большой пятерки и англо-голландский участник МНК [175, с. 125—126]. Умело используя одновременно высокую конъюнктуру на мировом нефтяном рынке, Алжир в целом успешно избежал серьезных трудностей со сбытом продукции национализированных предприятий. [c.68]

Ливия в целях консервации невозобновимых природных ресурсов, поддержания благоприятной конъюнктуры внешнего рынка, в знак солидарности с арабскими странами и для давления на иностранных владельцев концессий провела в первой половине 70-х годов самое большое среди всех участников ОПЕК абсолютное и относительное сокращение нефтедобычи. Кроме того, Алжир, Ирак и Ливия выдержали бойкот нефтяных монополий после национализации их активов. В Ливии это противоборство вызвало даже уменьшение производственных мощностей в отрасли примерно на четверть из-за резкого замедления геологораз- [c.91]

Нефтеэкспортирующие государства с прогрессивными режимами— Ливия, Алжир и Ирак — наиболее тесно координировали свои наступательные действия, объединяя как политические усилия, так и материальные, в особенности финансовые ресурсы. Они образовали к началу 70-х годов в рамках ОПЕК инициативную группу, которая неизменно придерживалась радикальной линии по всем вопросам деятельности этой организации. Успехам в мероприятиях, опережающих решения и действия ОПЕК по срокам и содержанию, особенно успехам в самостоятельно проведенной национализации эти три страны, на наш взгляд, значительно больше обязаны собственным усилиям в условиях изменившегося соотношения сил в мире в пользу социализма и национально-освободительного движения, опоре на их поддержку, а также благоприятной конъюнктура нефтяного рынка и ряду других факторов, чем недостаточно прочному единству между участниками Организации стран — экспортеров нефти в целом, хотя его положительную роль нельзя игнорировать. Ливия, Алжир и Ирак приняли, на себя основной риск и тяготы острой конфронтации с нефтяными монополиями. Однако государства ОПЕК с монархическими режимами уступками нефтяным корпорациям затянули устранение неоколониальной системы эксплуатации нефтегазовых ресурсов развивающегося мира и препятствовали полному использованию исключительно благоприятной для нефтеэкспортирующих стран ситуации, которая сложилась осенью 1973 г. [c.92]

Стремясь к наиболее полному соответствию нефтяной политики долгосрочным национальным интересам, антиимпериалистический режим Ливии с начала прошлого десятилетия первым среди государств — участников ОПЕК приступил к активной и последовательной консервации ископаемых ресурсов. В течение 1970—1975 гг. это государство произвело самое значительное абсолютное сокращение экспорта нефти с 159,4 млн. до 69,2 млн. т в год (на 90,2 млн. т), а также относительное — на 56,6% (рассчитано по [353, 1982, № 10, с. 153]). Таким образом, Ливия внесла наиболее весомый реальный вклад в сдерживание роста поставок на мировой капиталистический рынок жидкого топлива в тот важный для нефтеэкспортирующих стран период и в создание благоприятной для них конъюнктуры. Политика этого государства стала не последней по значению предпосылкой революции цен 1973—1974 гг., а затем в условиях временного сокращения спроса [c.113]

С 1970 г. примерно до середины 1974 г. консервация нефтедобычи осуществлялась по инициативе и под полным контролем ливийского правительства. Затем наступил спад конъюнктуры, наиболее серьезно затронувший производителей высококачественной, близкой к центрам потребления и соответственно самой дорогой нефти, в том числе Ливию и Алжир. Лучшие сорта жидкого топлива временно лишились преимуществ перед тяжелой и сернистой, но более дешевой нефтью, отгружаемой из портов Персидского залива. В атих условиях нефтедобыча в Ливии стала сокращаться уже вопреки намерениям правительства. К концу 1974 г. данный процесс трудно поддавался его контролю. [c.114]

Почти точное повторение данной ситуации наблюдалось в ходе второго обострения энергетического кризиса и последовавшего за ним гораздо более глубокого спада конъюнктуры на капиталистическом нефтяном рынке, чем в середине 70-х годов. По мере удорожания жидкого топлива с 1979 г. до начала 1981 г. Ливия вновь приступила к сокращению его экспорта, который был понижен с 96 млн. в 1979 г. до 80 млн. т в 1980 г., или на 16,7%. Тогда же был опубликован второй пятилетний план экономического и социального развития СНЛАД, который предусматривает уменьшение вывоза жидкого топлива до менее 65 млн. т в 1985г., а немного раньше появились сообщения о долгосрочной экономической программе на период до 2000 г., предполагающей довести поставки нефтепродуктов (по преимуществу) и сырой нефти в минимальном количестве) за рубеж до ежегодного уровня ниже 50 млн. т начиная с середины 90-х годов (рассчитано по Т312, с. 35 372, 1981, т. 25, № 2, с. 25 377, 04.09.1980]). [c.114]

Приведенные здесь факты об АНДР и СНЛАД можно было бы дополнить из практики целого ряда других нефтеэкспортиру-ющих государств многочисленными примерами, свидетельствующими о преобладании национального инструментария в их экспортной энергосырьевой политике, особенно в периоды повышенной конъюнктуры. Да и в полосе депрессивного рынка они тоже стремятся отстоять свои интересы в процессе урегулирования национальных квот. Именно это происходило в 1983—1984 гг., когда ОПЕК, наконец, ввела квотирование добычи. Такая ситуация расходится с точкой зрения отдельных советских экономистов, которые отдают приоритет прежде всего процессам коллективного регулирования производства и вывоза жидкого топлива, не уделяя достаточного внимания расхождениям между участниками ОПЕК5. [c.115]

Таким образом, саудовская энергосырьевая политика на рубеже и в начале нынешнего десятилетия была направлена не на предотвращение, а на провоцирование перепроизводства в нефтегазовой промышленности капиталистических и развивающихся стран, причем под сильным влиянием американской администрации. Важно отметить, что в 1979—1981 гг. добыча и экспорт поддерживались Саудовской Аравией на максимальном уровне не только в условиях дефицита на мировом рынке жидкого топлива, связанного с революцией в Иране и затем с ирано-иракским вооруженным конфликтом, но и на протяжении достаточно длительных периодов (с точки зрения их воздействия на рыночную конъюнктуру) уже после того, как этот дефицит сменялся явным затовариванием. Так, в 1981 г. подобная тактика все еще сохранялась, даже по формальным признакам, в течение, более полугода— с марта —апреля (тогда начала снижаться среднемировая цена нефти) по октябрь включительно, — в то время как на нефтяном рынке не только обозначилась смена тенденций, но и весьма прочно утвердилась депрессивная ситуация. [c.117]

Это оказало некоторое стабилизирующее воздействие на конъюнктуру свободного нефтяного рынка, приостановило понижательную тенденцию ценообразования на нем, которая преобладала в течение предшествующего годичного периода. Наметилось восстановление соответствия между ценами жидкого топлива в разовых сделках с наличным товаром и более высокими официальными контрактными котировками членов ОПЕК. Уровень первых для эталонной аравийской легкой нефти повысился с 27,5 долл. в марте до 34 долл. за баррель в мае 1982 г., т. е. возрос на 23,6%, или на 6,5 долл., сравнявшись с официальной котировкой [234а, с. 23]. Временное улучшение ситуации для продавцов на мировом капиталистическом рынке жидкого топлива, который помимо сокращения поставок из стран ОПЕК испытал весьма заметное психологическое воздействие англо-аргентинского вооруженного конфликта в Южной Атлантике, породило целый ряд оптимистических заявлений, исходивших от официальных деятелей нефтеэкспортирующих государств, а также еще более многочисленные комментарии обозревателей и ряда специалистов. Так, венесуэльский министр нефти Берти, оценивая результаты мартовского совещания ОПЕК, заявил, что эта организация решила впервые в своей истории установить контроль над производством (нефти.— В. К.) (цит. по (224, с. 43]). [c.119]

Для такого вывода нет аргументов, поскольку данная система все еще не получала постоянной договорной основы. Отсутствовало ее главное необходимое условие — гибкий и взаимоприемлемый механизм квотирования нефтедобычи и экспорта. Предпринятая в марте 1982 г. попытка установить верхний предел для этих двух важнейших параметров, с помощью которых нефтеэкс-портирующие государства могли бы оказать коллективное влияние на рыночную конъюнктуру, оказалась обреченной, не имея под собой фундамента в виде четких обязательств каждого из них. [c.120]

Смотреть страницы где упоминается термин Конъюнктура

: [c.109] [c.136] [c.136] [c.137] [c.165] [c.426] [c.27] [c.10] [c.11] [c.33] [c.41] [c.46] [c.70] [c.90]Смотреть главы в:

Словарь справочник руководителя предприятия Книга 4 (2000) -- [ c.86 ]

Методы и модели управления фирмой (2001) -- [ c.0 ]