В 1998 г. был отменен льготный порядок распределения дивидендов по акциям, находящимся в федеральной собственности, а также доходов от сдачи в аренду федерального имущества, установленный для отдельных предприятий и организаций. [c.359]

Доходы от сдачи в аренду основных средств и земли зависят от количества сданных объектов в аренду или от размера земельной площади и уровня арендной платы. На данном предприятии сумма полученного дохода от сдачи в аренду основных средств увеличилась за счет роста уровня арендной платы в связи с инфляцией. [c.520]

Расчеты придется начинать с конца — с распределения добавленной стоимости. Подводный камень здесь состоит в том, что ни в одной экономической системе произведенный доход не распределяется в чистом виде. Произведенный доход распределяется, используется, как и любой экономический ресурс, вместе с примесями в данном случае вместе с доходами от сдачи в аренду помещений, от продажи оказавшегося излишним имущества от- курсовых разниц валюты при совершении обменных операций и т.д. Все эти дополнительные доходы скрупулезно учитываются в бухгалтерских проводках, проверяются налоговой инспекцией в целях правильности определения налогооблагаемой прибыли. [c.256]

Особенности учета лизинговых операций нерезидентов, предоставляющих российской организации имущество в лизинг. Как известно, к доходам из источников в России относятся, в частности, доходы от сдачи в аренду имущества, находящегося на территории РФ, в том числе и доходы от лизинговых операций. Доходы от лизинговых операций рассматриваются исходя из всей суммы лизингового платежа за минусом [c.76]

Помимо этих основных источников в состав денежных доходов входят стипендии пособия (из фонда социального страхования, на детей, по безработице, прочие) компенсационные выплаты и льготы, благотворительная помощь дивиденды и другие доходы от ценных бумаг доходы от сдачи в аренду земли, недвижимости и предметов культурно-бытового назначения длительного пользования поступления от страхования поступления от продажи земли, недвижимости, продуктов питания, скота и другого имущества алименты поступления с банковских счетов, включая проценты и выигрыши по вкладам доходы от продажи акций, других ценных бумаг и иностранной валюты прочие доходы. Появление большинства этих позиций в программе бюджетных обследований отражает реальные изменения, происшедшие в экономической ситуации России. [c.604]

Правильность отражения в бухгалтерском учете доходов от сдачи в аренду [c.533]

Доход от сдачи в аренду [c.221]

Продолжительность дохода от сдачи в аренду равна 3,9 года / If 2 [c.692]

Если "Баклуши-бью" не готова следовать такой динамичной стратегии хеджирования, у нее есть альтернатива. Она может придумать такой выпуск облигаций, потоки денежных средств которого точно соответствовали бы доходу от сдачи в аренду. Например, предположим, что она выпускает облигации, обеспеченные фондом погашения, сроком на 8 лет. Объем фонда погашения в первом году составляет 810 000 дол., и платежи вырастают ежегодно на 12%. В таблице 25-4 показано, что выплаты по облигациям (проценты плюс платежи из фонда погашения) ежегодно составляют 2 млн дол. [c.696]

Разумеется, приведенный выше перечень налоговых льгот не является исчерпывающим. Законодательство многих государств предусматривает и другие льготы по взносам на социальные нужды, льготы для лиц пожилого возраста, льготы по доходам от сдачи в аренду недвижимости, льготы по доходам фермеров и мелких торговцев, льготы по дивидендам от акций различных компаний и т.д. Социальное государство, даже если оно не провозглашено таковым в конституции, проводит свою социальную политику, активно используя столь важный финансовый инструмент, как налоговые льготы. При этом следует отметить, что многообразие видов льгот, составляющее сильную сторону национального законодательства, становится серьезной проблемой при международном налогообложении. [c.472]

Стабильным и долговременным внебюджетным источником может быть доход от сдачи в аренду свободных помещений. При этом необходимыми условиями для оформления арендных отношений должны являться надежность и платежеспособность арендатора, а также не ухудшение условий для осуществления основной деятельности. [c.255]

Затем богатый папа добавил к своей диаграмме строки "Доход от сдачи в аренду" и "Чистый доход от сдачи в аренду", при этом ключевым словом являлось "чистый" и сказал "Это изменение в финансовом отчете превратило дом из пассива в актив". [c.190]

Чистый доход от сдачи в аренду [c.190]

В самом общем смысле старшие обязательства — это процентные расходы. В силу роста арендных операций процентный компонент инвестиционной аренды включен в старшие обязательства просто по определению, а при некоторых обстоятельствах они включают также процентный компонент платежей по эксплутационной аренде, по сумме доходов от сдачи в аренду и дивиденды по привилегированным акциям. [c.387]

Доход от сдачи в аренду помещений, ежемесячно, тыс. руб. 30 - [c.7]

Доходы от сдачи в аренду жилья, другого имущества 0,57 [c.259]

В экономике наибольшее значение имеют земельная и горная рента, т.е. доход от сдачи в аренду земельных угодий и месторождений полезных ископаемых. [c.322]

Расходы семьи складываются следующим образом ежегодный подоходный налог и взносы мужа — 10 тыс. рублей налог на недвижимость и доход от сдачи в аренду квартиры родителей — 4,8 тыс. рублей среднемесячные затраты на питание — 4220 рублей, на приобретение непродовольственных товаров (одежды, обуви, предметов культурно-бытового назначения и хозяйственного обихода) — 2250 рублей, на оплату жилищно-коммунальных, бытовых, транспортных, почтовых и иных услуг — 1665 рублей. Сумма превышения годовых денежных доходов над расходами (8,1 тыс. рублей) идет на пополнение сбережений во вкладах и ценных бумагах. [c.210]

От структурных подразделений директора по собственности данные об инвестициях за рубеж план-график по реализации имущественного комплекса, утвержденный генеральным директором ОАО либо уполномоченными им на то лицами расходы, связанные с реализацией имущественного комплекса планируемые доходы от сдачи в аренду имущества заявки на финансирование расходов за счет себестоимости материалы, необходимые для проведения анализа исполнения бюджета (по запросу) подразделениям и элементам затрат расчеты и обоснования цен по договорам подряда 5.36. Структурным подразделениям директора по собственности данные об отгрузке автомобилей по регионам ежемесячный лимит оплаты услуг сторонних организаций, утвержденный бюджетом ОАО сведения об объемах реализации продукции ОАО для представления в антимонопольные органы экономический анализ и предложения по повышению эффективности финансово-хозяйственной деятельности ОАО оперативные и периодические обзоры финансово-хозяйственной деятельности ОАО [c.239]

Из валовой П. исключаются доходы от сдачи в аренду и других видов использования имущества, а также П. от посреднических операций и сделок, расчет налога по которым осуществляется в ином порядке. Доходы юридических лиц по государственным облигациям и другим государственным ценным бумагам, а также от оказания услуг по их размещению исключаются из валовой П., так как вообще не подлежат обложению налогом. [c.213]

Заемщик должен иметь постоянный источник доходов. В качестве документально подтвержденного дохода банк рассматривает заработную плату по основному месту работы, по совместительству, по трудовым договорам, а также процентные доходы по депозитам в банках, доходы по ценным бумагам, доходы в виде страховых выплат, доходы от сдачи в аренду движимого и недвижимого имущества (при наличии заключенных и зарегистрированных договоров аренды) и прочие документально подтвержденные доходы. [c.494]

Прежде всего валовая прибыль уменьшается на сумму доходов от долевого участия в деятельности других предприятий, находящихся в пределах России дивидендов и процентов, полученных по акциям, принадлежащим данному предприятию, а также с доходов по государственным ценным бумагам РФ, субъектов РФ и органов местного самоуправления доходов от сдачи в аренду и других видов использования имущества. [c.153]

Доходы от сдачи в аренду и других видов использования имущества [c.155]

Из валовой прибыли исключаются доходы от сдачи в аренду и других видов использования имущества, а также прибыль от посреднических операции и сделок, расчет налога по кото-рой осуществляется в ином порядке. При этом следует учесть, что к посреднической деятельности не относится работа заготовительных, снабженческо-сбытовых, торговых организаций (кроме комиссионной деятельности), а также страховая деятельность, банковские операции и сделки, производство и реализация сельскохозяйственной продукции. [c.156]

Облагаемые денежные доходы включают поступления от реализации с.-х. продукции гос-ву и в порядке колхозной торговли от продажи изделий подсобных предприятий колхоза и оказанных ими услуг и выполненных работ от межколхозных строительных организаций и электростанций, а также от разного рода промыслов. Сюда относятся, кроме того, суммы, полученные колхозом в возмещение неиспользованных затрат на его землях, переданных государственным и кооперативным организациям (помимо сумм, зачисляемых на счет капитальных вложений), доходы от сдачи в аренду помещений, средства, поступившие от колхозных киноустановок и зрелищных мероприятий (за вычетом прокатной платы и налога со зрелищ), и др. Не включаются в облагаемые денежные доходы выручка от продажи негодного или ненужного колхозу имущества, инвентаря, транспортных средств, хозяйственных построек, зачисляемая в неделимый фонд доходы от продажи всех видов скота, поступающие на счет капитальных вложений выручка от сдачи улова рыбы, облагаемого рыболовным сбором попенная плата от продажи леса и древесины в размере ее стоимости на корню страховое возмещение за погибшие посевы и имущество денежные авансы, полученные от заготовительных организаций под урожай будущих лет средства, израсходованные на производственные нужды начисленная амортизация основных средств и т. д. [c.134]

ПРИБЫЛЬ КОММУНАЛЬНЫХ ПРЕДПРИЯТИЙ исчисляется как разность между доходами от реализации продукции (услуг) по установленным тарифным ставкам и эксплуатационными расходами. Включает также прибыль от реализации продукции подсобных и вспомогательных произ-в, оказания услуг и произведенных работ сторонним организациям, доходы от сдачи в аренду помещений и др. внереализационные доходы. О распределении плановой и сверхплановой П. к. п. см. Распределение прибыли. [c.238]

На счете Прибылей и убытков выявляются окончательные финансовые результаты работы предприятия. Дебетовое сальдо (убыток) счета в балансе предприятия показывается в активе, кредитовое сальдо (прибыль) — в пассиве. На счет Прибылей и убытков все предприятия и организации (кроме снабженческих, сбытовых и торговых) в конце каждого месяца списывают прибыль или убыток от реализации продукции, выполненных работ и услуг, товаров, покупных изделий и материальных ценностей. Снабженческие, сбытовые и торговые организации списывают на этот счет в конце года валовой доход или убыток от реализации и все издержки обращения, за исключением той их части, к-рая относится на остаток нереализованных товаров, кроме того, адм.-упр. расходы. На нем учитываются также потери или поступления, не относимые на себестоимость продукции, работ и услуг либо на издержки обращения. К таким потерям относятся убытки от эксплуатации жилищно-коммунального х-ва, от стихийных бедствий (в части оборотных средств), от списания долгов, по к-рым истекли сроки исковой давности, по аннулированным заказам, а к поступлениям — прибыль от эксплуатации жилищно-коммунального х-ва, доходы от сдачи в аренду и напрокат основных средств, а также (сверх уплаченных) штрафы, пеня, неустойки, проценты и судебные издержки. [c.461]

ЗАКРЕПЛЕННЫЕ ДОХОДЫ — доходы государственного бюджета СССР, к-рые полностью или частично (в твердых нормах) поступают в республиканские или местные бюджеты. За республиканскими бюджетами закрепляются отчисления от прибыли предприятий, подчиненных совнархозам, за исключением части, передаваемой в союзный бюджет, а также поступления нек-рых государственных доходов. За местными бюджетами закрепляются доходы от местных имуществ и предприятий (отчисления от прибыли местной пром-сти и др. отраслей х-ва, валовые доходы предприятий и организаций жилищного х-ва, не переведенных на хозяйственный расчет, доходы от сдачи в аренду нежилых помещений, городских земельных участков, с.-х. и др. имуществ) местные налоги и сборы, государственные доходы, полностью переданные местным бюджетам (государственная пошлина, налог со зрелищ и др.). В порядке бюджетного регулирования отдельным бюджетам республик, краев, областей, городов и р-нов для полного покрытия их расходов, предусмотренных в соответствии с народнохозяйственным планом, предоставляются, кроме 3. д., отчисления от общесоюзных государственных доходов эти отчисления называются регулирующими доходами (см.) [c.427]

Во-вторых, право собственности может приобрести владелец фирмы, применяющей данный ресурс для своих производственных нужд. В величину неявных затрат фирмы войдут альтернативные затраты привлечения собственного капитального ресурса на уровне арендной платы — как неполученный доход от сдачи в аренду. Но никаких выплат за использование собственного ресурса фирма не производит. Если за базу для сравнения принять аренду ресурса, то величина [c.148]

Уровень левериджа у компаний, работающих в разных отраслях, существенно различается Но следует иметь в виду, что высокая финансовая зависимость допустима для компании, чей доход является очень стабильным и находится на растущем тренде Например, для компаний по управлению собственностью, которые извлекают свой доход от сдачи в аренду хороших коммерческих зданий Это не подошло бы для компании, чьи прибыли в состоянии за один год быстро возрасти, а на следующий год упасть [c.69]

В качестве неналоговых доходов в местные бюджеты зачисляются доходы от использования имущества, находящегося в муниципальной собственности или от деятельности муниципальных организаций (дивиденды по акциям, находящимся в муниципальной собственности доходы от сдачи в аренду имущества, находящегося в муниципальной собственности и др.) доходы от предоставления бюджетных ссуд и бюджетных кредитов доходы от оказания услуг или компенсации затрат муниципального образования платежи от муниципальных организаций средства от реализации конфискованного и иного имущества, обращенного в доход муниципального образования административные плате- [c.292]

Неналоговые доходы местных бюджетов включают в основном доходы от сдачи в аренду и продажи имущества, находящегося в муниципальной собственности, доходы от платных услуг, оказываемых органами местного самоуправления. В соответствии с Федеральным законом от 20.08.2004 № 120-ФЗ в бюджеты муниципальных районов и бюджеты городских округов зачисляется плата за негативное воздействие на окружающую среду по установленному нормативу, в бюджеты поселений, городских округов до разграничения государственной собственности на землю поступают доходы от продажи и передачи в аренду находящихся в государственной собственности земельных участков, предназначенных для целей жилищного строительства по установленному нормативу. [c.354]

Баклуши-бью" предлагает финансировать сделку посредством выпуска пакета одногодичных облигаций на сумму 1,91 млн дол. и шестигодичных облигаций на сумму 8,03 млн дол. Обе облигации имеют купонную ставку 12%. Представьте новые активы компании (доход от сдачи в аренду) и обязатель- [c.692]

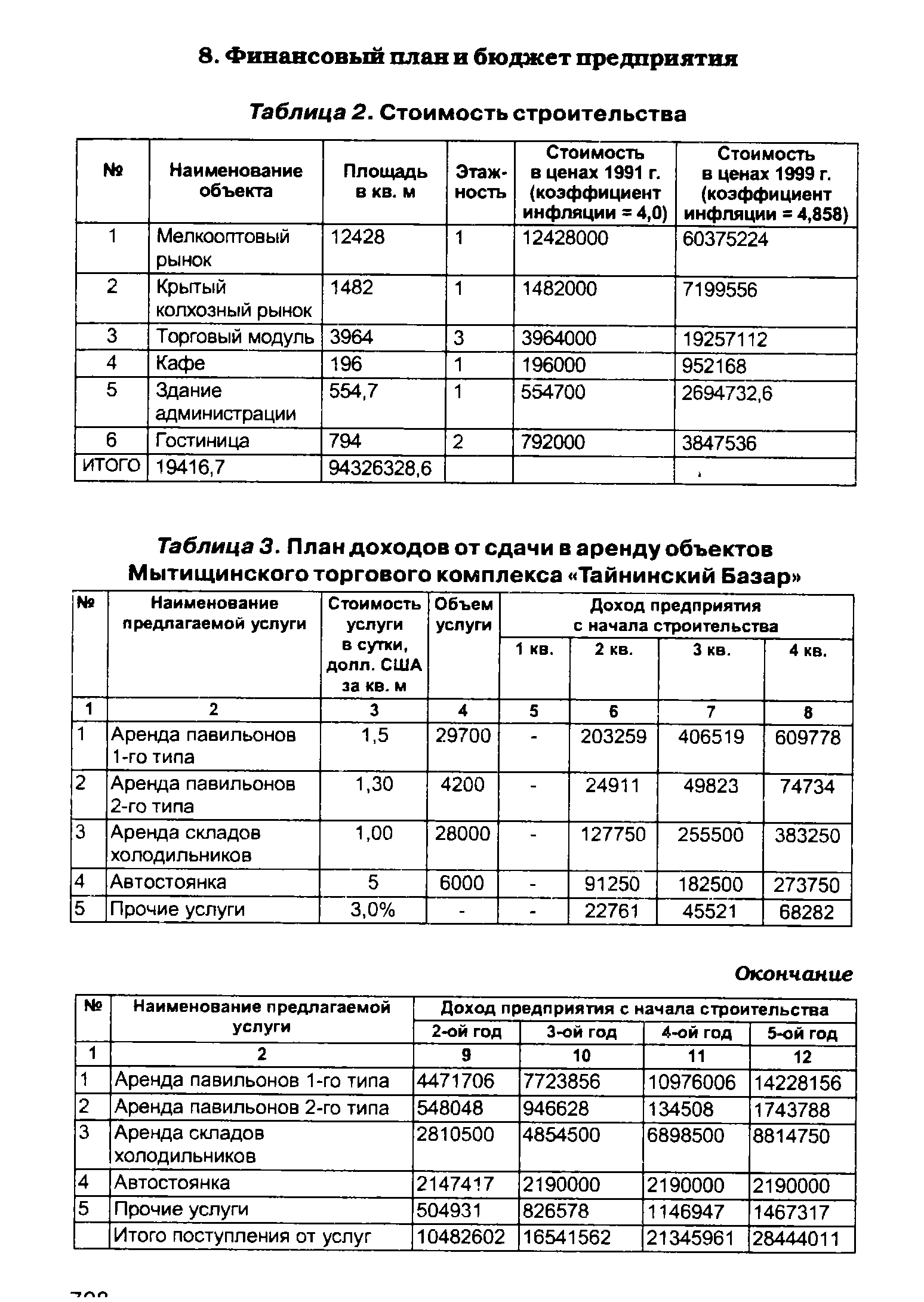

| Таблица 3. План доходов от сдачи в аренду объектов Мытищинского торгового комплекса Тайнинский Базар |  |

Смотреть страницы где упоминается термин Доход от сдачи в аренду

: [c.332] [c.498] [c.463] [c.585] [c.19] [c.33] [c.19] [c.22] [c.173] [c.165] [c.166] [c.227] [c.204]Смотреть главы в:

Анализ финансовых отчетов (на основе GAAP) -> Доход от сдачи в аренду