Нередко выдвигается тезис о том, что финансово-экономические закономерности реализуются хозяйственным механизмом, а повсеместное использование их в плане не столь существенно, здесь важнее поставить социальные задачи и наметить уровни их решения. Однако хозяйственный механизм может только лучше или хуже реализовать заранее спланированные соотношения. Все это определяет состав и структуру планов. Подчеркнем неизбежность выделения в плане двух существенно различных частей по способам воздействия на исполнителей. Одна из них, заданная величиной централизованного бюджета государства, формирует госзаказы и механизм их выполнения. В связи с этим стоит непростая задача определения общей суммы средств, идущих на госзаказы, и способов доведения их до исполнителей. Что касается другой, условно говоря рыночной, части плана, встает вопрос о системе показателей и методах контроля за ходом планируемых процессов общественного воспроизводства. [c.18]

В зависимости от объема производства, вида продукции (услуги), ее новизны и т.д. состав и структура плана могут различаться, но содержательная сторона должна быть одной и той же. [c.102]

Выручка от реализации продукции, работ, услуг - основной источник денежных поступлений предприятий, ее состав и структура. Валовой доход, денежные накопления и прибыль предприятий. Экономическая природа прибыли, ее виды (прибыль от реализации, валовая, балансовая, налогооблагаемая, чистая) и факторы влияющие на ее величину. Роль прибыли в развитии предприятий, ее планирование, распределение и использование. Затраты предприятия на производство и реализацию продукции (работ, услуг). Элементы затраты, включаемые в себестоимость продукции (работ, услуг). Финансовое планирование на предприятиях (бизнес-план, сметы). [c.487]

План, изменения социально-квалификационной структуры коллектива. Главная задача данного подраздела плана — раскрытие закономерностей развития коллектива и планомерное воздействие на изменение его структуры. Состав и структура коллектива должны максимально соответствовать общим производственным задачам предприятия. Ведущим критерием в этом отношении является содержание и характер труда. По этому признаку работников подразделяют на две основные группы — преимущественно умственного и преимущественно физического труда. В процессе анализа структуры коллектива необходимо выявить внутригрупповую дифференциацию а) по численности каждой из групп б) по возрасту и полу в) по общему стажу работы г) по источникам комплектования коллектива д) по уровню квалификации (для-рабочих) е) по степени механизации труда ж) по занятости на тяжелых и вредных для здоровья работах. [c.288]

При планировании изменения социально-квалификационной характеристики определяют состав и структуру коллектива объединения (предприятия), которые должны максимально соответствовать их общим производственным задачам. Квалификационная структура работников предприятия характеризуется разделением труда по степени его сложности. В составе рабочих выделяют группы высоко-, средне-, мало- и неквалифицированных, Соответственно в формах и показателях плана [c.241]

Стратегия управления заключается в выборе и обосновании политики эффективного размещения финансовых средств коммерческой организации, тактика управления — в конкретизации поставленных целей в виде системы планов и их ресурсного обеспечения по различным параметрам (временному, материально-техническому, информационному, кадровому и т. д.). В зависимости от горизонта планирования состав и структура используемых или планируемых к использованию ресурсов существенно различаются. Так, если весь объем ресурсов на каждом уровне управления (стратегический, тактический, оперативный) условно при- [c.234]

Стратегия управления заключается в выборе и обосновании политики привлечения и эффективного размещения ресурсов (в том числе финансовых средств) коммерческой организации, тактика управления — в конкретизации поставленных целей в виде системы планов и их ресурсного обеспечения по различным параметрам (временному, материально-техническому, информационному, кадровому и т.д.). В зависимости от горизонта планирования состав и структура используемых или планируемых к использованию ресурсов существенно различаются. Так, если весь объем ресурсов на каждом уровне управления (стратегический, тактический, оперативный) условно принять за единицу, то на стратегическом уровне (количественные критерии градации уровней управления по временному фактору весьма условны например, будем придерживаться градации, предложенной на рис. 1.3) большая доля будет приходиться на финансовые [c.19]

Исходя из этих аналитических данных может быть определена целесообразность создания и функционирования общества для учредителей, инвесторов и государства. С этой целью необходимо сгруппировать всю итоговую прогнозно-аналитическую информацию о деятельности акционерного общества, которая обосновывается в соответствующих разделах бизнес-плана, в сводную таблицу. Построение данной таблицы должно быть подчинено определенной логике. В первую строку заносятся сведения об ожидаемой величине балансовой прибыли предприятия по годам перспективного периода. Данные второй строки характеризуют состав и структуру финансовых средств, которые будут получены федеральным и местным бюджетом от предприятия и использованы на общенациональные и муниципальные нужды. По существу, итог строки 2.1 определяет федеральный (общегосударственный) доход от деятельности акционерного общества, а строки 2.2 — муниципальный. Естественно, что для вновь создаваемых акционерных обществ эти отчисления предопределяют увеличение (прирост) доходной части федерального и местного бюджетов. Если же рассматривается случай преобразования государственного предприятия в акционерное общество, то органы регистрации могут сопоставить сумму отчислений до преобразования с ожидаемыми результатами и оценить народно-хозяйственный и региональный экономический эффект от этого преобразования. [c.101]

Состав и структура резюме бизнес-плана и методика его составления. 59.Порядок государственной регистрации предпринимательской деятельности без образования юридического лица. [c.17]

В зависимости от конкретного характера и условий предстоящей деятельности - объема производства, вида продукции (услуги), ее новизны и т.п. - состав и структура бизнес-плана могут существенно различаться, но содержательная сторона должна быть одной и той же. Как правило, бизнес-план состоит из следующих разделов описание продукта (услуги), оценка конкурентов, стратегия маркетинга, план производства, организационный, финансовый план. [c.180]

К факторам, определяющим объем, состав и структуру бизнес-плана, степень его детализации, можно также отнести [c.21]

Какие факторы определяют объем, состав и структуру бизнес-плана [c.42]

В связи со сказанным план коммуникаций проекта должен определять состав и структуры данных отчета. [c.294]

Стратегия управления заключается в выборе и обосновании политики эффективного размещения финансовых средств коммерческой организации, тактика управления - в конкретизации поставленных целей в виде системы планов и их ресурсного обеспечения по различным параметрам (временному, материально-техническому, информационному, кадровому и т.д.). В зависимости от горизонта планирования состав и структура используемых или планируемых к использованию ресур- [c.180]

Первый раздел содержит показатели, характеризующие состав и структуру работающих по возрасту, полу, уровню квалификации, образованию, стажу, социальному положению. Мероприятия данного раздела должны быть направлены на повышение уровня квалификации и образования работников всех профессий. Исходными данными для разработки плана являются мероприятия по механизации и автоматизации тяжелых и трудоемких работ данные о соответствии разрядов рабочих выполняемым работам образовательный уровень всех категорий работающих. [c.334]

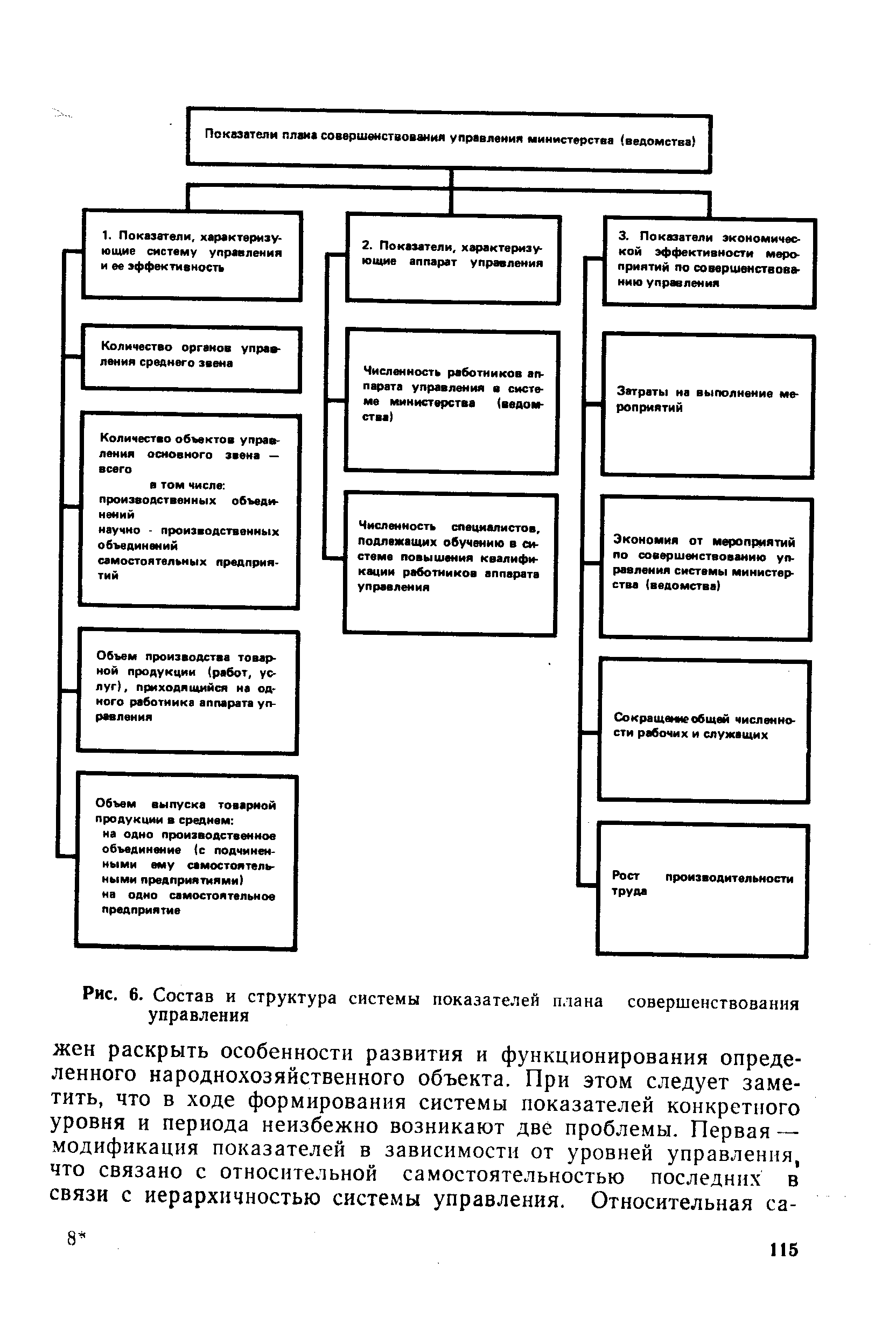

| Рис. 6. Состав и структура системы показателей плана управления |  |

Значение баланса народного хозяйства в планировании и совершенствовании пропорций общественного воспроизводства можно показать на примере баланса основных фондов. Последний позволяет определить, насколько возрастает потребность народного хозяйства в основных фондах, а следовательно, и в капитальных вложениях по каждой отрасли при данном увеличении объема ее продукции, дает возможность проанализировать сложившуюся в отчетном периоде отраслевую структуру основных фондов, исчислить коэффициенты фондоемкости и сделать ряд других расчетов, способствующих повышению уровня экономических исследований и научной обоснованности планирования капитальных вложений. Данные баланса позволяют изучить состав и структуру средств труда по каждой отрасли, выявить недостатки в их использовании и принять наиболее эффективные варианты плана капитальных вложений и воспроизводства основных фондов. [c.535]

Состав и структура материальных балансов определяются задачами планируемого периода, спецификой стадий разработки планов и особенностями балансируемой продукции. Материальный баланс содержит ресурсную и распределительную части. [c.54]

По своему характеру бизнес-план должен представлять собой четко структурированную систему данных о намерениях и перспективах осуществления проекта, финансовом и организационном обеспечении программы реализации намеченных мероприятий > а также выполнять функции рекламы. К факторам, определяющим объем, состав и структуру бизнес-плана, степень его детализации можно отнести специфику вида деятельности, размеры предприятия, цель составления бизнес-плана, общую стратегию предприятия, перспективы роста создаваемого предприятия, размер предполагаемого рынка сбыта, наличие конкурентов. [c.333]

Укажите факторы, влияющие на объем, состав и структуру бизнес-плана. [c.361]

Состав и структура бизнес-плана [c.47]

Состав и структура бизнес-плана также зависит от размеров предлагаемого рынка сбыта, наличия конкурентов и перспектив роста создаваемого предприятия. Поскольку чем крупнее рынок сбыта, тем большее количество его сегментов необходимо учитывать, а наличие большого количества конкурентов требует изучения наиболее крупных из них, их товаров и услуг, что требует усложнения структуры бизнес-плана. Особенно важные для предприятия сегменты рынка или наиболее важные конкуренты могут быть вынесены в особый раздел плана для более пристального изучения. [c.7]

Одним из базельских принципов является необходимость лицензирования деятельности банков. При рассмотрении заявок на выдачу лицензий органы надзора внимательно анализируют минимальные размеры уставного фонда и структуру собственности банка, состав и структуру его персонала, бизнес-план банка, организацию внутреннего контроля (управление, план развития банка на ближайшую перспективу). [c.137]

По мере развития плана изменяйте соответствующим образом и команду управленцев. Помните вы нанимали менеджеров для реализации конкретного плана, который к данному моменту уже мог устареть полностью или частично. Следовательно, необходимо оценить достигнутые результаты и откорректировать как сам план, так и состав и структуру ресурсов, необходимых для его реализации. [c.273]

Специалисты технических служб и цехов единогласно высказались за создание в объединении самостоятельного подразделения управления подготовкой производства, 70% опрошенных сочли достаточной степень охвата планированием и детализацию в плане работ, входящих в комплекс подготовки производства. Отмечено недостаточное использование в планировании и управлении подготовкой производства сетевых методов. Лишь 30% руководителей указывают на наличие в объединении нормативной базы для планирования работ. Остальные признают состав и качество нормативов недостаточными. Более двух третей опрошенных специалистов считают, что производственная структура органов подготовки производства не соответствует условиям работы. Большинство сочло целесообразным осуществить существенную переработку документов, регламентирующих порядок организации подготовки производства. 60% опрошенных указали на недостаточную мощность экспериментальной базы и цехов подготовки производства, 40% отметили низкий уровень технологической оснащенности в период запуска новых изделий в производство. Более половины специалистов и руководителей высказались за создание комплексных бригад для решения конкретных задач подготовки производства. [c.279]

Для реализации задач этого взаимодействия прежде всего необходимо усовершенствовать перечень и структуру отчетных данных, необходимых для разработки и проверки выполнения показателей государственных планов экономического и социального развития, согласовать состав функциональных подсистем АСПР и АСГС и характер их взаимодействия, унифицировать терминологию и обеспечить более полную согласованность содержания показателей плановой и отчетной информации. Важное значение будет иметь детальная проработка таких общесистемных проблем, как формирование перечня экономико-математических моделей, используемых в функциональных подсистемах АСПР и АСГС, и обеспечение их необходимыми плановыми и отчетными данными, создание совместных средств формализованного описания данных, в том числе систем классификации и кодирования информации и номенклатур, достижение информационной совместимости автоматизированных банков данных АСПР и АСГС. [c.53]

Состав и содержание различных разрезов и разделов каждого из видов плана, соотношения и связи между ними образуют структуру государственных планов экономического и социального развития как конечных плановых документов. Ясно, что структура текущих и перспективных планов формируется исходя из специфики каждого вида плана и с учетом необходимости соблюдения их преемственности в ЕСП. В то же время она отражает функциональную отраслевую, территориальную и организационную структуру народного хозяйства, различные [c.78]

Классификация показателей народнохозяйственного планирования должна носить многоаспектный характер и строиться в тесном взаимодействии со всеми другими общесоюзными и локальными классификаторами и номенклатурами. Последнее объясняется тем, что в наименованиях показателей находятся термины, входящие в различные классификаторы и номенклатуры. Используя зафиксированные в них отношения между терминами (род —вид, целое — часть и т. п.), можно определять семантические связи между показателями, в том числе вхождение их в определенные виды, типы и классы. Полный состав признаков классификации должен быть определен на основе анализа структуры планов, характера применяемых экономико-математических моделей, методов решения задач, включенных в методическое обеспечение АСПР. [c.146]

Новый план счетов бухгалтерского учета разработан в рамках программы реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности, утвержденной в январе 1998 года. В соответствии с Инструкцией по применению нового Плана счетов/1/ информация о затратах по обычным видам деятельности может формироваться с применением счетов 20-29 или 20-39. Последний вариант предполагает применение подхода к учету затрат с параллельной системой счетов финансового и управленческого учета. При этом счета 20-29 используются для группировки расходов по статьям, местам возникновения и другим признакам, а также определения себестоимости продукции, работ, услуг. Счета 30-39 предназначаются для учета расходов по элементам. Взаимосвязь учета расходов по статьям и элементам осуществляется с помощью отражающих счетов. При таком варианте учета состав и методика использования счетов устанавливаются организацией самостоятельно, исходя из особенностей деятельности, структуры производства и организации управления. До настоящего времени отсутствуют рекомендации Министерства финансов Российской Федерации относительно использования этого варианта учета. Выбранный вариант учета необходимо отразить в учетной политике предприятия. [c.101]

В процессе анализа необходимо изучить состав балансовой прибыли, ее структуру, динамику и выполнение плана за отчетный год (табл. 12.1). При изучении динамики прибыли следует учитывать инфляционные факторы изменения ее суммы. Для этого выручку корректируют на средневзвешенный индекс роста цен на продукцию предприятия п среднем по отрасли, а затраты по реализованной продукции уменьшают на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период. [c.211]

План счетов представляет также потенциальную возможность разделения общей бухгалтерии организации на внешнюю (финансовую) и внутреннюю (управленческую, или производственную). Так, в комментарии к разделу III Плана счетов говорится Группировка затрат по местам возникновения и другим признакам, а также калькуляционный учет могут осуществляться в отдельной системе счетов, состав и методика использования которой устанавливаются предприятием исходя из особенностей производственной деятельности, структуры, организации управления . [c.186]

План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий также предоставляет потенциальную возможность разделения общей бухгалтерии предприятия на внешнюю (финансовую) и внутреннюю (управленческую, или производственную). В краткой преамбуле к разделу III инструкции по применению Плана счетов говорится Группировка затрат по местам возникновения и другим признакам, а также калькуляционный учет могут осуществляться в отдельной системе счетов, состав и методика использования которой устанавливается предприятием исходя из особенности производственной деятельности, структуры, организации управления . Вариант отражения производственных затрат и доходов на счетах финансового и производственного учета подробно описан профессором В.Ф. Палием в его комментариях к Плану счетов. [c.501]

Бюджет продаж — подбюджет 2-го уровня, входящий в состав операционного бюджета и являющийся планом доходов от продаж (выручки), физического объема и структуры продаж, себестоимости продаж (реализации) и сбытовых (прямых коммерческих) расходов предприятия на бюджетный период. [c.19]

Бюджет запасов (готовой продукции) — подбюджет 2-го уровня, входящий в состав операционного бюджета и являющийся планом изменения стоимостного и физического объема и структуры запасов готовой продукции предприятия за бюджетный период. [c.20]

Бюджет производственных затрат — подбюджет 3-го уровня, входящий в состав бюджета производства и являющийся планом величины и структуры производственных затрат за бюджетный период. [c.20]

Планирование в области качества. В этом разделе оценивается степень планового обеспечения работ по качеству, состав используемой информации, структура планов, увязка краткосрочных и долгосрочных планов, процедура разработки плана, доведение планов до конкретных подразделений и групп работающих, степень осведомленности персонала о планах, регулярности анализа и корректировки планов. [c.198]

Конечно, в каждом конкретном проекте требования к отчету могут изменяться, перечисленные данные можно рассматривать как достаточно полные. В жизни часто допускается выполнение отчета по упрощенной схеме. Главное, чтобы состав и структура отчетных данных для всех участников проекта были определены в плане коммуникаций такими, чтобы они позволяли с высокой эффективностью контролировать состояние и продвижение проекта пр Гминимальных затратах труда на сбор данных. [c.295]

Как видно из табл. 6.1, по состоянию на начало предпроектных исследований в организационно-производственном плане компания ОАО СуперНГС имела все необходимое для того, чтобы полноценно освоить концепцию девелопмента и сферу инжиниринговой деятельности в рамках как реализации собственных проектов, так и схемы управляющего девелопера. При этом отдельные подразделения и бизнес-единицы компании могли участвовать в проектах, в которых компания ОАО СуперНГС не является лидером проекта, т.е. выступать как рядовые участники проекта — поставщики, субподрядчики, консультанты или компании по управлению строительством. Во многом состав и структура стратегических бизнес-единиц являлись несбалансированными, что обусловлено стихийным развитием компании. Поэтому одной из задач стратегического развития было упорядочение состава и структуры бизнес-единиц компании с точки зрения их вклада в общее развитие компании, определение их роли, назна- [c.336]

Годовые методики по планированию учитывают состав и структуру основных экономических показателей на момент разработки методик. Быстрейшего обновления показатели банка форм требуют в связи с массовым переходом предприятий и объединений на условия хозрасчета и самофинансирования. Эта работа ответственная и требует аналитического мышления, правового и методического обеспечения [4 28 47—53]. Разрабатываются сводные показатели годового плана (форма 01ИС), показатели планов капитального строительства и технического перевооружения (фор- [c.51]

В составе показателей планов выделяются а) показатели, утверждаемые Советом Министров СССР. В эту группу входят важнейшие показатели, имеющие нар.-хоз. значение, характеризующие уровень, темпы и основные пропорции нар. х-ва, определяющие направления развития экономики и культуры СССР1 б) показатели, не утверждаемые Советом Министров СССР и представляемые Советами Министров союзных республик, министерствами и ведомствами в качестве расчетных для обоснования устанавливаемых в их плане заданий (расчеты потребления сырья, топлива, электроэнергии, оборудования, норм выходов продукции из сырых материалов, состав и структура валовой и товарной продукции и т. п.). [c.204]

Смотреть страницы где упоминается термин Состав и структура плана

: [c.225] [c.183] [c.174] [c.188]Смотреть главы в:

Справочник экономииста-машиностроителя Изд.2 -> Состав и структура плана